科技巨頭蘋果將於10月30日美股盤後發布2025財年第四季度財報。根據老虎國際APP數據來源預測,蘋果第四季度營收為1019億美元,按年增長7.3%;調整後每股收益為1.76美元,按年增長7.26%。

10月20日,隨着投資者紛紛關注iPhone 17熱銷的利好消息,蘋果股價飆升至歷史新高。但即使在此次上漲之後,蘋果股價今年迄今也僅上漲了近5%,遠遠落後於英偉達(年初至今上漲36%)或微軟(上漲23%)等乘着2025年人工智能股票熱潮而來的巨頭。

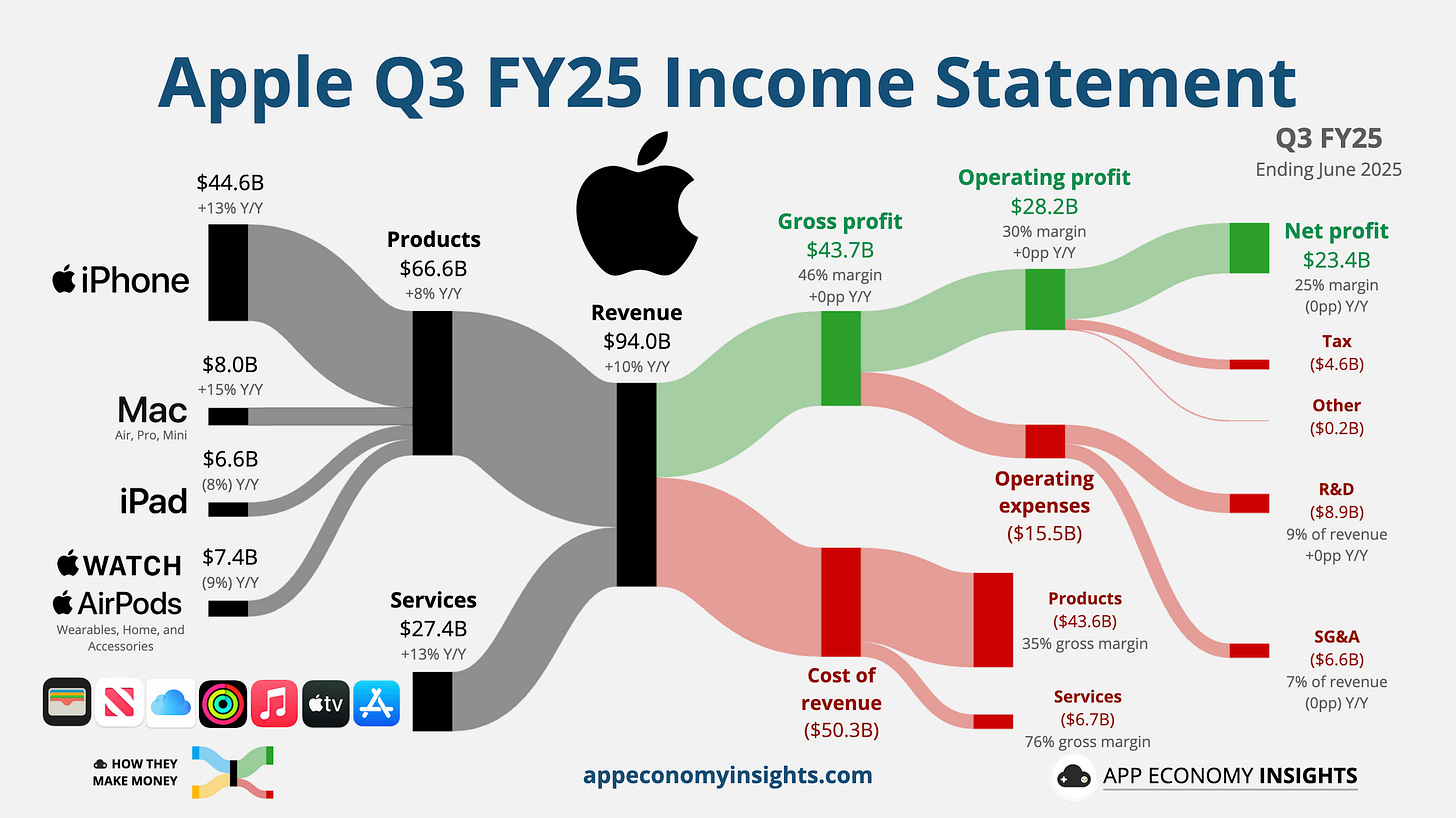

上季度回顧

2025財年第三季度,蘋果交出了超預期的業績答卷,核心業務的強勁表現與關鍵市場的復甦形成雙重支撐,為後續季度奠定基礎。

從核心財務數據看,蘋果Q3實現收入與每股收益按年分別增長10%和12%,增速較前一季度穩步提升,顯示出業務發展的韌性。硬件板塊中,iPhone 作為營收壓艙石的地位進一步鞏固,銷量按年增長13%,所有地區均實現按年增長,其中Pro/Pro Max型號需求尤為強勁,推動平均售價(ASP)持續上漲。Mac 業務同樣表現亮眼,收入按年增長15%,成為硬件端的重要增長引擎。

市場層面,大中華區的復甦成為最大亮點之一,實現連續兩年首次銷售額按年增長4%,其中關稅相關的提前備貨因素貢獻了收入增長的1個百分點,佔iPhone銷量增長的六分之一。服務業務則延續高增長態勢,營收按年增長13%,較上一季度12%的增速進一步加快,在發達與新興市場均實現雙位數增長,彰顯出蘋果生態的變現能力持續增強。

不過季度業績也存在結構性挑戰,受按年基數較高等因素影響,平板電腦與可穿戴設備業務表現疲軟,銷量按年分別下滑8%和 9%,成為硬件板塊的薄弱環節。同時,第三季度已顯現8億美元的關稅影響,預示着成本壓力正逐步傳導至業績端。

本季度看點

該季度報告將首次正式展示iPhone 17的發布將如何轉化為財務業績。華爾街預計,Q4營收約為1019億美元,每股收益約為1.76美元,這將代表着較去年同期穩健增長。值得注意的是,蘋果在上一季度已經取得了井噴式的業績,營收940億美元(按年增長10%),利潤率也在不斷提高。它甚至在7月份上調了假日季度的收入預期,顯示出信心。如果該公司現在報告iPhone 17的需求確實提振了銷量,並為至關重要的假日期間發布了樂觀的指引,那麼它可能會加強多頭對進一步股價上漲的理由。正如一位市場評論員所說,即使在最近的市場波動中,蘋果也表現出了「令人驚訝的韌性」,強勁的盈利勢頭可能增強了人們對其股價上漲合理性的信心。

除此之外,投資者還將關注幾個戰略方面的線索。一個可能出現的話題是中國市場,對蘋果來說仍然是一個巨大的增長機遇和風險來源。令人鼓舞的是,最近的數據顯示,儘管面臨經濟逆風,蘋果在中國智能手機市場表現良好——得益於 iPhone 17,蘋果是上個季度在中國出貨量唯一增長的頂級供應商。首席執行官蒂姆·庫克也一直積極與中國接觸,甚至最近訪問了中國,以強調蘋果的承諾。然而,地緣政治緊張局勢是一個不確定因素:持續的美中貿易爭端(以及相關的出口限制)可能會影響蘋果的供應鏈或需求。

另一個是產品戰略和創新。人們對iPhone 17系列的熱情很高,分析師將尋找有關未來iPhone、新款Vision Pro AR耳機的發展軌跡以及蘋果對人工智能的態度的線索。今年,與同行相比,蘋果的人工智能努力有些低調,但有報道稱蘋果正在大力投資Siri及其設備的人工智能功能。蘋果管理層對人工智能進步或新產品(例如可穿戴設備或健康科技)的任何評論都可能影響投資者對長期增長動力的看法。

此外,蘋果的領導力和執行力也將成為關注焦點。該公司正處於高層管理的逐步過渡期。長期擔任首席運營官的傑夫·威廉姆斯,被視為關鍵的運營大師,將於年底退休,蘋果一直在培養繼任者(運營副總裁薩比赫·汗將接替威廉姆斯的職位)。關於誰將最終接替首席執行官蒂姆·庫克的討論也在持續進行,儘管庫克目前仍然牢牢掌控着公司。儘管如此,隨着新領導人的上任,投資者仍將關注蘋果公司能否繼續平穩運行,尤其是在創新至關重要的硬件工程和芯片設計領域。

最後需要注意的是,即使蘋果的短期前景看似光明,但風險依然存在。除了地緣政治問題,監管審查也是一個始終存在的問題。在美國和歐洲,監管機構正在調查蘋果在從應用分發到移動支付等領域的主導地位。雖然這些問題迄今為止都沒有影響蘋果的增長(鉅額罰款已被吸收為經營成本),但它們增加了一層投資者無法忽視的不確定性。

華爾街投行觀點

隨着iPhone 17系列銷售火爆,韋德布什將蘋果公司目標價從270美元上調至310美元。該機構分析師稱,新品發布後的強勁需求表明,蘋果將在多年低迷發布後迎來的「真正換機周期」。韋德布什預計,iPhone 17的需求比去年的iPhone 16高出約10%–15%。而亞洲供應鏈檢查已顯示,基礎款和Pro款的計劃產量將提高約20%。

Loop Capital是近期對蘋果態度轉變最激進的投行,於10月20日將蘋果評級從「中性」上調至「買入」,並將目標價從226美元大幅提升至315美元。其核心邏輯聚焦於iPhone 17系列驅動的換機周期啓動。分析師Ananda Baruah在研報中指出,當前正處於「期待已久的蘋果設備更新周期起點」,新設計周期與用戶自然換機需求形成共振,為iPhone業務帶來「顯著上漲空間」。

Evercore ISI同步釋放積極信號,將蘋果納入其「戰術性跑贏大盤名單」,並重申「跑贏大盤」評級,維持290美元目標價。該行與Loop Capital形成共識,均強調iPhone銷售數據的超預期表現:其研報明確指出,iPhone 17 系列的初期需求數據 「顯示這可能不是普通的換機周期」,暗示需求韌性有望持續貫穿整個銷售季度,成為短期業績的核心支撐。雖未上調目標價,但通過戰術性名單調整傳遞出對短期股價動能的樂觀預期,與市場對財報超預期的期待形成呼應。

總體來看,受iPhone 17強勁銷售和分析師樂觀情緒的推動,蘋果股價重回歷史高位。該公司正開足馬力,推出新產品、在中國市場保持韌性以及不斷擴大的服務生態系統,給投資者帶來了充足的歡呼理由。接下來的催化劑(收益和假日銷售)將需要確認蘋果能夠滿足崇高的預期。目前,蘋果已重新奪回了市場領先者的地位,但這輪反彈是否還有更大的空間,將取決於蘋果接下來能否交出令市場滿意的業績。