來源:Yahoo Finance

作者:Alexandra Canal

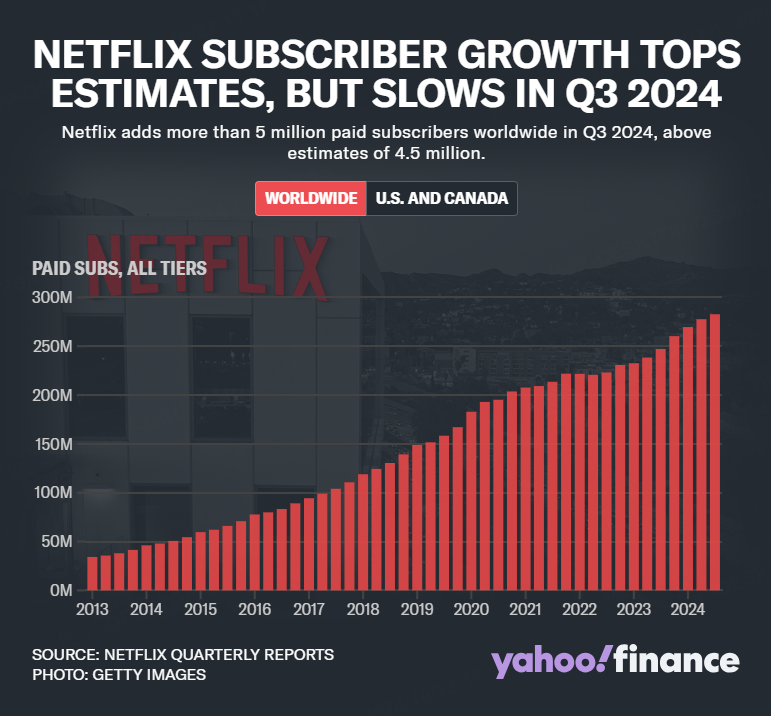

在一份超預期的財報之後,奈飛股價上周一創下歷史新高,這家流媒體巨頭繼續保持積極勢頭。

「在我們看來,奈飛仍然是媒體領域最有價值的公司之一,並且有幾個強勁的增長動力,」美國銀行分析師 Jessica Reif Ehrlich 在一份報告中寫道,並介紹了該公司蓬勃發展的廣告,以及它在遊戲、體育和直播活動方面的舉措。

這位分析師重申了她對股票的買入評級,並將她的目標價從之前的 740 美元上調至 800 美元。

但隨着該股自今年年初以來上漲了近 60%,其高估值引起了一些擔憂。

好得令人難以置信?

奈飛的收入來源更加多元化,這獲得了投資者的青睞。該公司的收入增長不僅受益於廣告,還受益於對「密碼共享」的打擊。與前幾個季度相比,未來的價格上漲可能會抵消用戶放緩。

德意志銀行分析師布萊恩·克拉夫特(Bryan Kraft)周五表示:「隨着該公司基本走出「密碼共享打擊」困境,2025 年及以後的收入增長應該繼續受到用戶增長放緩和定價節奏迴歸更正常的影響。」

華爾街分析師指出,價格上漲將在短期內成為該股的積極催化劑,並指出該公司的定價能力比競爭對手更強。

「鑑於奈飛的每小時觀看成本較低,我們認為該公司有空間在 2025 年將美國價格提高 12%,」花旗分析師 Jason Bazinet 表示。

奈飛聯合首席執行官格雷格·彼得斯 (Greg Peters) 表示,公司將繼續「改進」其套餐的定價,但「我們喜歡我們的廣告計劃帶來的低價和增強的可訪問性」,該計劃在美國的售價為 6.99 美元。

儘管如此,奈飛最近透露,按年參與度水平基本持平——就其提高價格的能力而言,這是一個潛在的阻力。

MoffettNathanson 分析師羅伯特·菲什曼 (Robert Fishman) 在報告中寫道:「由於大部分用戶增長似乎代表着現有(而非不斷增長)用戶羣貨幣化的提高,我們懷疑這種勢頭能否持續到明年。」「對於一家自身指引暗示到 2025 年收入將減速的公司而言,奈飛的股價非常昂貴。」上周,奈飛表示,其收入增長預計將從今年預期的 15% 放緩至 2025 年的 11% 至 13% 之間。

Fishman 維持對股票的中性評級。他認為該股到年底將跌至 670 美元。

「我們都知道奈飛是流媒體戰爭的贏家,」菲什曼繼續說道。「作為長篇媒體之王,它有着光明的未來。然而,市場對奈飛的定價似乎比這還要高,這讓我們這些旁觀者感到困惑。」

奈飛上一次上調標準套餐價格是在 2022 年 1 月,每月費用從 13.99 美元上調至 15.49 美元。同時,該公司還將其高級套餐價格上調 2 美元,至每月 19.99 美元;去年 10 月,該公司再次將該計劃的費用上調至 22.99 美元。

奈飛最近逐步淘汰了其價格最低的無廣告流媒體計劃,使 15.49 美元的標準計劃成為其最便宜的無廣告體驗產品。

奈飛尚未提高其不到兩年前推出的廣告支持服務的價格,該服務仍然是所有主要流媒體播放器中最便宜的廣告計劃之一,每月收費 6.99 美元。

「早就該漲價了,這正是投資者期待的」,彭博智庫分析師 Geetha Ranganathan 表示。

「如果你從大局來看,股票的估值是溢價的,而收入增長是支撐這一高估值的因素」,她說。「為了獲得穩定的收入,您需要提高價格。」

不過,Ranganathan 表示很難看到其他公司迎頭趕上:「毫無疑問,Netflix 贏得了流媒體大戰。