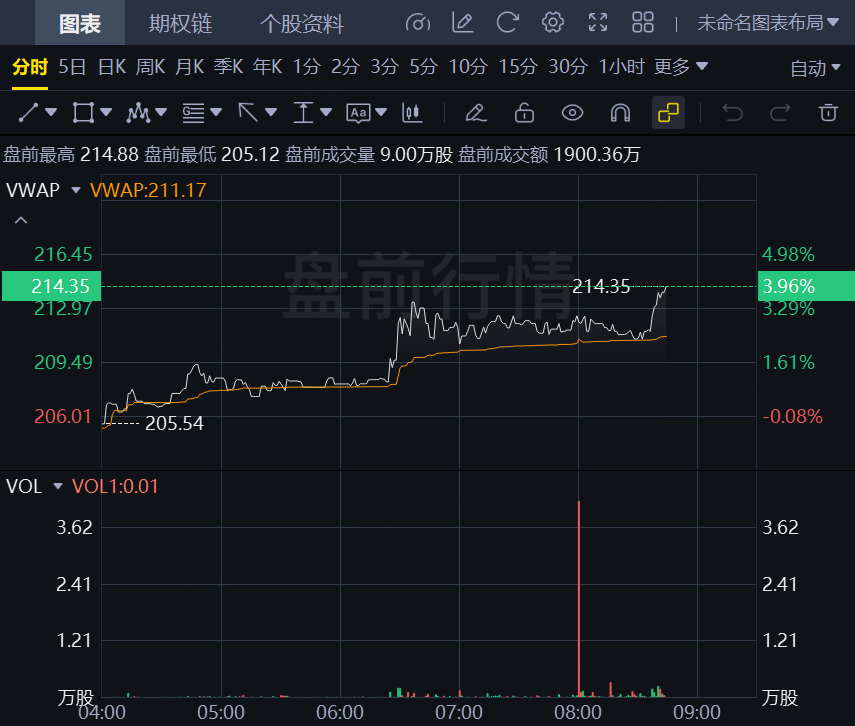

12月15日,美股存儲概念股盤前集體走高,SanDisk漲近4%,美光科技、希捷科技升逾2%,西部數據漲近2%。

摩根大通2026年存儲市場展望:今年巨頭市值逼近1萬億美元,2027年1.5萬億美元

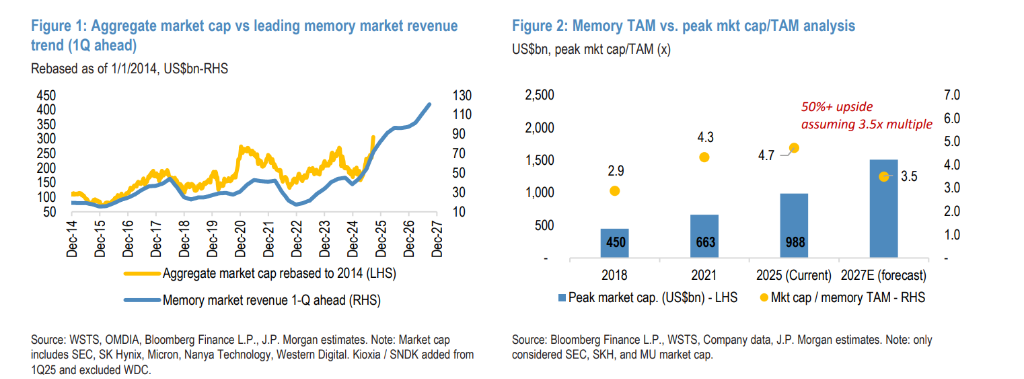

摩根大通預計存儲芯片迎史上最長景氣周期:頭部廠商市值今年逼近萬億美元,2027年將飆至1.5萬億,漲幅超50%。HBM需求持續擠佔傳統DRAM產能,AI推理對內存消耗是訓練3倍,供需缺口將延續至2027年。預測2026財年DRAM價格暴漲53%,企業級市場強勁將完全抵消消費端壓力。

摩根大通在最新研報中指出,當前頭部存儲芯片製造商的總市值已接近1萬億美元。基於歷史估值中樞推算,到2027年這一數字將飆升至1.5萬億美元,意味着頭部廠商仍有超過50%的上漲空間。

據追風交易台,12月14日,摩根大通在最新報告中稱,當前的周期將是歷史上最長、最強勁的存儲上升周期。

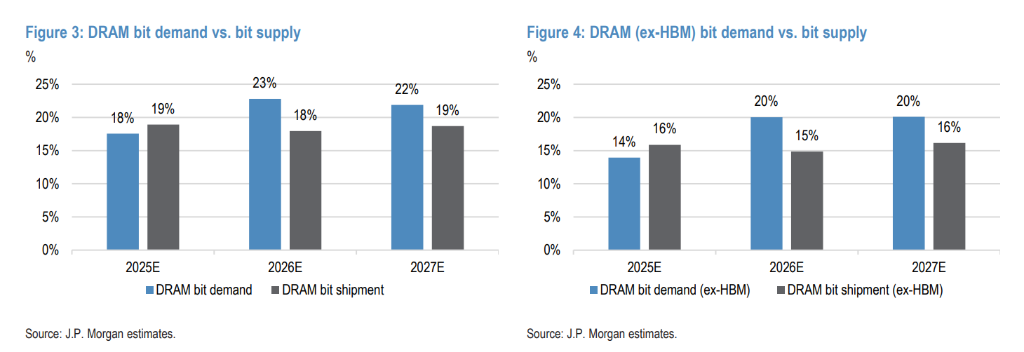

投資者普遍擔憂2027年新產能會導致DRAM供過於求。摩根大通的數據模型顯示這種擔憂是多餘的——HBM的產能擠佔和AI推理的結構性需求(推理對內存的消耗是訓練的3倍)將導致未來兩年DRAM位元供應增長仍將落後於需求增長。

市場正在經歷「雙軌制」定價。B2B(企業級/AI)需求強勁支撐價格高位,而B2C(消費級)則面臨周期性壓力。但整體而言,服務器端的需求上行將完全抵消消費端的下行風險。

估值重塑:向1.5萬億美元進軍

摩根大通在報告中直擊投資者痛點:在存儲股過去三個月大幅上漲並逼近1萬億美元市值大關後,下一步怎麼走?

摩根大通給出的答案非常明確:繼續做多。

基於「市值/市場規模(TAM)」的估值框架,摩根大通預測2027年存儲市場規模將達到約4200億美元。取2018年和2021年周期的市銷率(P/S)中值3.5倍計算,頭部存儲及內存製造商的合計市值有望在2027年逼近1.5萬億美元。

這意味着從當前水平看,頭部玩家仍有超過50%的市場上限空間。

供需真相:2027年依然短缺

目前市場上最大的空頭論點是:2027年的新建晶圓廠投放和加速的技術遷移將引發DRAM供過於求。

摩根大通通過自下而上的「產能-位元」分析模型駁斥了這一觀點:

缺口持續:儘管2027年供需缺口可能從2026年的5%縮小至3%,但仍將處於短缺狀態。

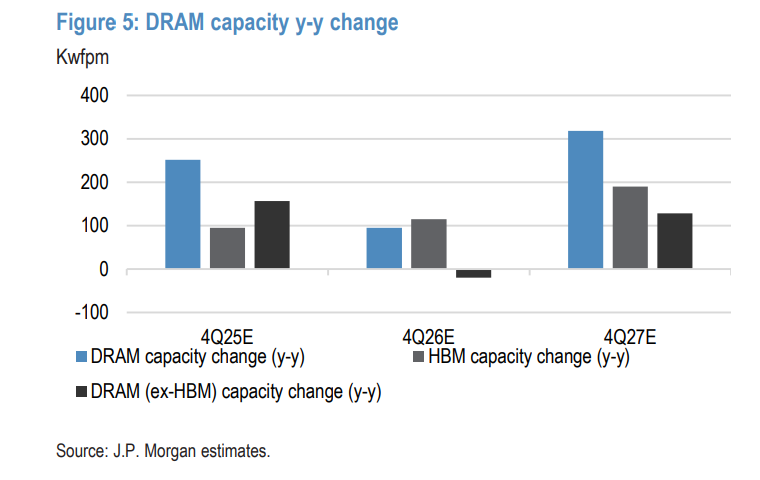

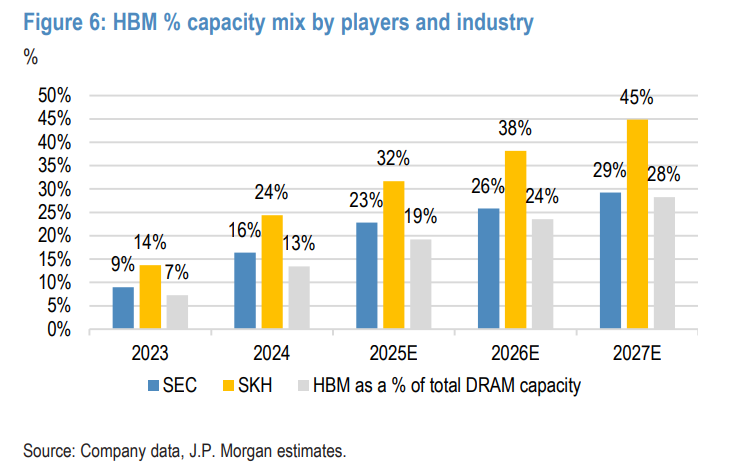

產能擠佔:強勁的CSP(雲服務提供商)需求迫使廠商將更多產能分配給HBM。HBM佔DRAM總產能的比例將從2025年的19%大幅攀升至2027年的28%。

供應受限:2026年常規DRAM產能實際上預計會按年下降,即便2027年有三星P4、海力士M15X等新產能上線,受限於潔淨室空間和工藝步驟增加帶來的自然產能損失,DRAM位元出貨量的增長將被限制在20%以下。

定價權的雙城記:B2B的盛宴與B2C的周期

這是一場「存儲飢餓遊戲」。

CSP和特定二級/三級消費電子品牌正在激進搶奪資源,引發了近期存儲價格的急劇上漲。摩根大通預測,從2026年下半年到2027年上半年,市場將出現明顯的價格分化:

B2B端(AI驅動):在AI推理需求的支撐下,價格將保持堅挺。

B2C端(消費級):由於客戶對高價的牴觸,將面臨周期性的價格下行。

關鍵數據預測:

2026財年(FY26E):摩根大通模型顯示DRAM平均售價(ASP)將暴漲53%,NAND ASP上漲約30%。

2027財年(FY27E):即使在價格高位持續時間延長的背景下,DRAM ASP預計仍將微漲1%,NAND ASP則可能小幅回調6%。

AI驅動力:HBM與eSSD的結構性機遇

HBM(高帶寬內存):GPU與ASIC之爭的順風車 Google Gemini 3.0的積極反饋引發了GPU與ASIC的路線之爭,但這對於HBM需求而言是雙重利好。

規格升級:Google下一代2nm TPU可能採用HBM4,加上Rubin Pro GPU帶來的4倍容量增長,將持續擠壓供應鏈。

持續短缺:摩根大通預計HBM的供需短缺(約8%-12%的缺口)將貫穿2027年,甚至可能延續至2028年。

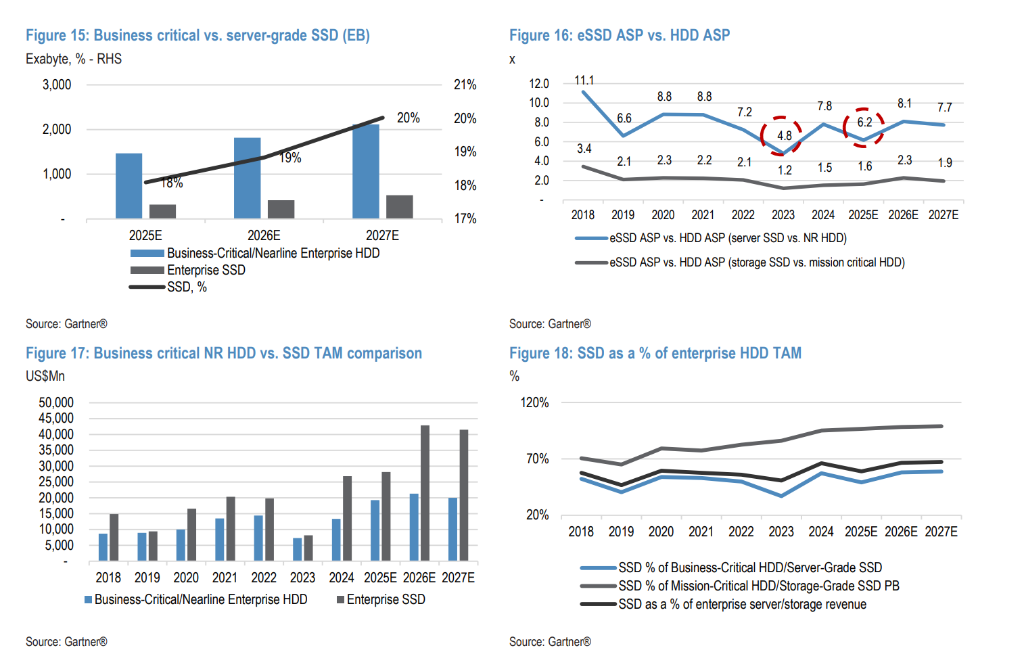

SSD(固態硬盤):推理應用的關鍵 AI推理的興起正在推動企業級SSD(eSSD)的市場擴張。AI服務器對SSD的搭載量是普通服務器的3倍。

由於HDD(機械硬盤)廠商在2026年的資本開支指引謹慎,摩根大通預計eSSD將在未來6個月享受巨大的需求順風,推動2026財年NAND價格上漲27%。

資本開支:增長但剋制

儘管存儲廠商宣佈了一系列產能擴張計劃,但摩根大通認為其實際產生的位元供應增長將被物理遷移挑戰所抵消。

設備支出先行:預計存儲晶圓廠設備(WFE)的增長將大幅領先於總體資本開支的增長(2026/2027年DRAM WFE分別增長19%/26%)。

強度可控:無論是DRAM(低於30%)還是NAND(低於20%),隱含的資本密集度都將低於過去五年的平均水平。這意味着供應端仍保持着顯著的紀律性。