市場預測聯儲局年底前累計加息約26個點子,與數據公布前相比變化不大。

美國通脹在能源價格衝擊下再度升溫,但衡量潛在通脹壓力的核心指標表現溫和,為聯儲局貨幣政策走向留下解讀空間。

美國勞工統計局周三公布數據顯示,5月消費者價格指數(CPI)按年上漲4.2%,為2023年初以來最高水平,符合市場預期,這也標誌着CPI通脹三年來首次突破4%關口。推動整體通脹走高的主要因素是伊朗戰爭引發的能源價格上漲。按月0.5%持平預期,略低於前值0.6%。

"新聯儲局通訊社"Nick Timiraos分析指出,以三個月年化計算,5月CPI整體漲幅高達8.2%;整體CPI按月上漲0.47%,年化漲幅約5.8%,使得12個月漲幅達到4.2%,創三年來新高。

核心CPI方面,5月按年上漲2.9%,與預期持平,較前值2.8%小幅抬升;按月漲幅為0.2%,低於市場預期的0.3%,並較前值0.4%明顯放緩。核心通脹雖表現溫和,但美國實際工資已出現2023年4月以來首次按年負增長,令消費者處境雪上加霜。

數據公布後,美股期貨跌幅收窄,美債收益率小幅走低。

核心通脹的溫和表現未能實質性改變市場對聯儲局政策路徑的整體預期。聯儲掛鉤隔夜指數掉期(Fed-dated OIS)目前定價顯示聯儲局年底前累計加息約26個點子,與數據公布前相比變化不大。

能源主導通脹,核心分項走勢分化

5月CPI按月上漲0.5%,按年升至4.2%,符合市場預期,亦是自2023年4月以來首次突破4%。

能源分項5月按月上漲3.9%,繼續延續前月漲勢。據彭博報道,伊朗戰爭推升了油價,是本輪能源通脹的直接觸發因素。即便衝突短期內得到解決,油價仍需等待產量恢復正常後纔有望回落;與此同時,化肥市場受擾或推高糧食價格,運輸成本上升也可能向各類消費品傳導。

食品分項按月上漲0.2%,其中家庭食品按月漲0.1%,外出就餐漲0.3%,全年食品通脹率為3.1%。

核心商品價格在5月出現一年來首次按月下跌:家居用品及耗材下降0.042%,汽車運輸商品(不含機油)下降0.49%,醫療保健商品下降0.54%,新車價格下降0.3%。

核心服務加速,居住成本持續抬升

儘管商品價格有所回落,核心服務成本卻在持續加速,形成明顯分化。

住房分項5月按月上漲0.3%,其中業主等價租金漲0.3%,房租漲0.4%,異地住宿上漲0.4%。通訊分項大幅反彈,按月上漲1.3%,此前4月曾下跌0.2%。航空票價按月上漲2.7%,個人護理上漲1.0%,醫療保健指數上漲0.3%,其中醫院服務按月漲0.7%,但處方藥下降0.9%。

另一方面,汽車保險分項按月下降1.7%,家居用品及運營下降0.6%,是少數出現價格回落的核心服務項目。

實際工資縮水,消費者承壓

通脹加速最直接的影響是實際購買力的下滑。

5月數據顯示,美國實際工資按年出現負增長,這是自2023年4月以來的首次,意味着名義工資漲幅已被通脹完全吞噬。

交通服務、健康保險及新車價格在5月均有所回落,報告細節呈現出一定程度的溫和麪。然而,經濟學家普遍認為,這對消費者而言只是有限的安慰,因為後續價格上漲的空間依然存在。

物價上漲與薪資增長乏力的雙重壓力,令家庭預算進一步緊張,消費者信心跌至歷史低位,這一情況預計將在11月的中期選舉中成為焦點。

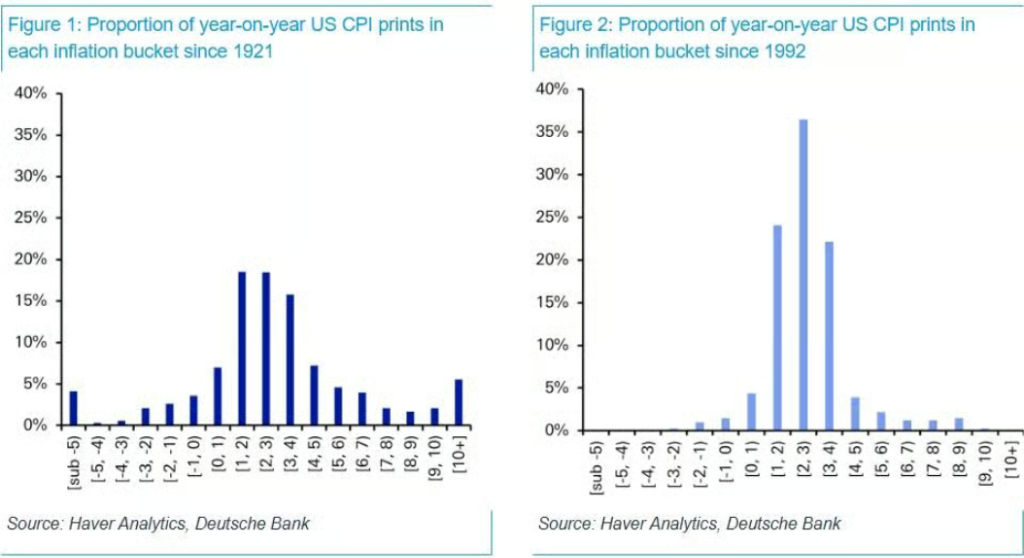

歷史視角:4%通脹並非史無前例,但近三十年已屬罕見

美銀首席策略師Michael Hartnett此前警告,若5月CPI按月漲幅超過0.4%,美國CPI按年將突破4%,並有可能在中期選舉前進一步升至5%,屆時風險資產將面臨明顯壓力。

歷史數據顯示,過去100年中,CPI一旦突破4%,標普500指數在隨後3個月平均下跌4%,隨後6個月平均下跌7%。

德意志銀行策略師Jim Reid則提供了更長周期的視角:從過去一個世紀的月度數據來看,超過四分之一的觀測值曾高於4%,通脹上行本非罕見。這類高通脹時期往往集中出現,包括二戰前後、1970年代以及新冠疫情後的短暫衝擊階段。

然而,1992年以來,83%的月度觀測值穩定在1%至4%區間內,僅10%超過4%。對大多數市場參與者而言,4%以上的通脹已成為例外而非常態。

長期通脹中樞或難復低位

核心問題在於:未來的通脹格局究竟更接近過去35年的低通脹常態,還是過去105年的歷史全貌?

Jim Reid指出,過去數十年的低通脹環境受益於一系列異常有利且難以複製的全球性因素。因此,以過去一個世紀而非過去數十年作為參照,或許將是更具前瞻性的分析框架。

目前尚無跡象顯示通脹將失控性上行,但供應鏈格局變化、地緣政治風險以及大宗商品市場的持續波動,均意味着通脹中樞系統性回落的條件已不復當年。對於聯儲局而言,如何在經濟增長與價格穩定之間重新校準政策立場,將是下半年政策討論的核心議題。