作者|陳豔

在智能汽車產業高歌猛進的當下,智能座艙與車聯網領域成了車企必爭的戰略要地,行業規模不斷擴張。

就在這樣的風口上,智能座艙龍頭企業博泰車聯網於9月30日在香港聯合交易所主板正式掛牌上市。

此次港股IPO,博泰車聯全球發售1043.69萬股H股,發售價每股102.23港元。更引人注目的是,公司成功引入三家基石投資者——地平線旗下Horizon Together、Huangshan SP及Smart Ventures Limited,它們合計認購約4.66億港元等值股份,佔全球發售的43.67%。高比例的認購,充分表明機構投資者對博泰車聯未來發展的信心與認可,他們看中了公司在智能汽車領域的技術實力和市場潛力。

據華汽研究院了解,隨着中國智能化供應鏈的崛起,國際品牌越來越青睞本土技術品牌,博泰車聯以全新一代車載系統與保時捷深度合作,將於2026年搭載於保時捷旗下多款車型

截至發稿時,博泰車聯股價報157港元,總市值235.5億港元。這一成績,是投資者對公司商業價值和發展前景的積極投票,也為公司後續發展奠定了良好基礎。

根據招股書,此次上市募資用途明確。一方面,公司將擴大產品組合和解決方案,增強技術實力,提升涵蓋軟件、硬件和雲端車聯網的全方位自主能力。在科技日新月異的今天,技術創新是企業立足的關鍵。另一方面,提高生產、測試及驗證能力,擴大銷售和服務網絡。這能保證產品供應,提高市場佔有率。

「在人工智能(AI)、大模型、5G乃至即將到來的6G技術推動下,智能汽車將迎來前所未有的發展機遇,為用戶帶來更安全、更便捷和個性化的出行體驗。」

博泰車聯網創始人、董事長應臻愷(又名應宜倫)表示,在香港成功上市,將使博泰車聯的業務更加堅實地堅持Insight、Innovation、Integration,即洞察、創新、整合的企業發展基因,繼續推動創新汽車智能化發展的新篇章。

業內普遍認為,此次成功登陸港交所,為博泰車聯提供了長期資本補充通道。隨着高端產品放量、海外市場拓展、盈利能力提升,博泰車聯有望在港交所的舞台上為投資者交出一份亮眼的長期答卷。

營收翻番、扭虧是關鍵

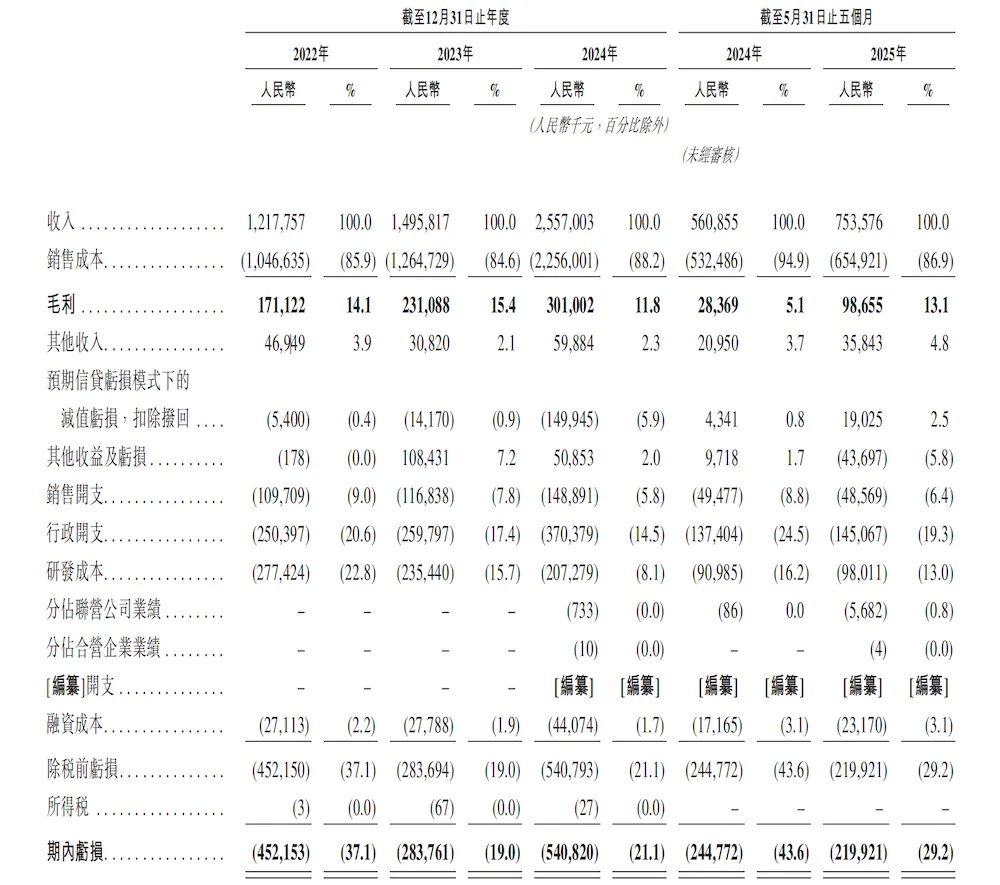

首先,從營收數據來看,博泰車聯在2022 - 2024年呈現出持續增長態勢。2022年收入為12.18億元,2023年增至14.96億元,到2024年已達25.57億元。這一增長主要得益於域控制器出貨量的增加,受客戶需求不斷增長推動。

然而,在營收增長的同時,公司淨虧損卻呈波動擴大態勢。2022 - 2024年,淨虧損分別為4.52億、2.84億、5.41億元,三年間累計虧損12.77億元,2025年前5個月淨虧損達2.2億元。公司解釋稱,虧損主要源於研發投入高、客戶付款周期長以及毛利率下降。

在出貨量方面,博泰車聯共售出約460萬台智能座艙產品。其中,域控制器出貨量增長顯著,從2022年的48.8萬台增長至2024年的91.5萬台,複合年增長率為36.9%,今年前5個月出貨量26.6萬台,按年增長20.4%。

業務結構上,博泰車聯主要為主機廠提供智能座艙解決方案及網聯服務,智能座艙解決方案是主力業務。2024年,該業務收入24.41億元,佔比95.5%;智能網聯服務收入1.1億元,佔比4.3%。按2024年銷量計,中國前五大OEM中有三家部署了其智能座艙解決方案,兩家同時部署了網聯服務。

目前,博泰車聯戰略性地將中國領先汽車OEM作為核心客戶,涵蓋主要中國OEM及其新能源汽車品牌,以及國際OEM。9月28日,保時捷發布的全新一代「中國專屬車載信息娛樂系統」,就是博泰車聯與保時捷中國研發中心共同開發,這顯示出博泰車聯正助力傳統跨國豪華汽車品牌加快中國化,但扭虧為盈的拐點仍未到來。

四維佈局

在智能汽車產業風起雲湧的當下,智能座艙領域競爭愈發激烈。而博泰車聯作為最早開始佈局智能座艙領域的先行者,憑藉「軟件+ 硬件 + 雲端服務」的一體化模式,在量產規模、合作客戶、平台迭代、市場份額等多維度全面領跑,展現出蓬勃的發展活力與強勁的發展動能。

從技術佈局維度審視,博泰車聯展現出其不錯的前瞻性與執行力。2023年,公司敏銳捕捉行業趨勢,成為首批在中國提供基於第四代驍龍®座艙平台(8295)智能座艙解決方案的企業之一。憑藉這一技術優勢,博泰車聯在高端市場迅速站穩腳跟。截至2024年底,按搭載高通8295芯片的高端智能座艙解決方案的定點數量計算,其在中國智能座艙解決方案供應商中排名第一,這一成績無疑是對其技術實力的高度認可。

不僅如此,博泰車聯積極投身開源鴻蒙生態建設,作為開源鴻蒙工作委員會創始成員,深度參與其中。基於此,公司能夠提供基於麒麟9610A處理器和鴻蒙系統的智能座艙解決方案。這種雙重生態佈局,賦予了公司在技術路線選擇上的獨特靈活性,精準契合自主品牌車企在智能化進程中對於自主可控的中長期需求。

博泰車聯的獨特競爭力更體現在其全棧能力上。通過打造「擎OS+擎Core+擎Cloud」一體化方案,公司成功覆蓋軟件(操作系統)、硬件(域控制器)、雲端(OTA、大數據)等全鏈條,為車企提供高度定製化的智能座艙解決方案。這種全面佈局使其擺脫了單純的「硬件供應商」角色,成功轉型為與一線車企深度綁定的「戰略合作伙伴」,在產業價值鏈中佔據更重要位置。

通過「技術生態+全棧能力+全球客戶+資本實力」的四維佈局,博泰車聯構建起難以複製的綜合競爭壁壘。隨着AI大模型、多模態人機交互、艙駕一體等新技術方案的興起,博泰車聯的生態優勢將進一步凸顯,有望在全球智能汽車產業格局中佔據更為重要的位置。

據權威機構預測,汽車智能化軟硬件供應商將成為未來具身智能的核心供應鏈陣營之一,市場需求規模將遠超汽車行業。博泰車聯憑藉在域控制器和AI算力平台的技術積澱,已具備向更廣泛機器人領域延伸的堅實基礎,正通過技術與資本的雙輪驅動,為智能座艙行業開闢新的發展路徑。

全球進擊

2009年,博泰車聯在汽車智能化浪潮初起時毅然入局,成為國內最早投身智能座艙解決方案開發的企業之一。與多數僅聚焦硬件組裝的同行不同,它從起步便構建起「軟件+ 硬件 + 雲端服務」的一體化模式,在競爭激烈的行業中迅速築起技術壁壘。

截至2024年12月31日,在國內智能座艙和網聯服務解決方案供應商裏,其註冊發明專利數量高居榜首。2023年,公司更是迎來高光時刻,被國家發改委等四部門聯合認定為「國家企業技術中心」,兩項核心技術獲國家新能源汽車技術創新中心認定達到國際先進水平。這些技術成果如同堅實基石,為公司持續創新提供了堅實支撐。

自2015年起,公司開啓多輪孖展。截至2024年8月完成的D輪孖展,投後估值或達88.72億元。背後投資方陣容豪華,股東包括小米集團、東風集團、一汽集團、蘇寧控股、海爾資本等知名企業。十年間累計孖展額超45億元,此次上市還獲地平線與北京金控聯手的基石投資。

市場拓展方面,博泰車聯可圈可點。截至目前,已成功通過29家汽車OEM資格審查,涵蓋20家中國OEM、6家合資OEM及3家國際OEM。按2024年銷量,中國前五大OEM中有三家採用其方案。

在高端市場,優勢更為突出,截至2024年底,按搭載高通第四代驍龍8295芯片的智能座艙解決方案定點數量計算,在國內供應商中排名第一。而且,公司合作版圖正從國內向全球拓展,與歐洲某全球豪華車企的合作,將打開豪華車市場空間,帶來可觀收入增長。

可以說,博泰車聯在技術創新、國內外市場拓展等方面均取得了不錯的成就,併力爭要在全球智能座艙市場中佔據一席之地。未來,博泰車聯如果能繼續發揮其技術優勢,開拓更多市場,進一步鞏固和提升市場地位,資本市場可能會更加看好其前景。

無疑,博泰車聯已在技術創新、國內外市場拓展上收穫佳績,且致力於在全球智能座艙市場佔據一席。若未來持續發揮技術優勢、開拓市場、鞏固地位,其前景有望獲資本市場更多青睞。