谷歌母公司Alphabet將於2月4日盤後公布2025年第四季度及全年財務報告。作為AI轉型深化後的關鍵業績節點,本季度財報將集中檢驗廣告業務復甦韌性與雲業務AI化成效,同時資本開支規劃與技術商業化進展也將成為市場關注焦點。

核心財務指標預期

根據老虎國際APP數據來源預測,谷歌2025年Q4營收有望達到1114億美元,按年增長15.33%;每股收益(EPS)預計為2.632美元,按年增幅達23.72%,盈利增速顯著高於營收增速,反映出公司成本控制與營運效率的持續提升。從季度按月來看,營收較2025年Q3的1023.46億美元增長8.75%,延續逐季回升態勢,但需警惕增速是否符合市場對AI商業化落地的預期。

盈利能力方面,參考前三個季度表現,Q4營業利潤率有望維持在32%左右的高位水平。自由現金流預計將保持強勁,延續季度超200億美元的表現,現金及現金等價物規模維持千億美元級,無重大有息負債的財務結構為AI研發與基礎設施投入提供充足支撐。

上季度回顧

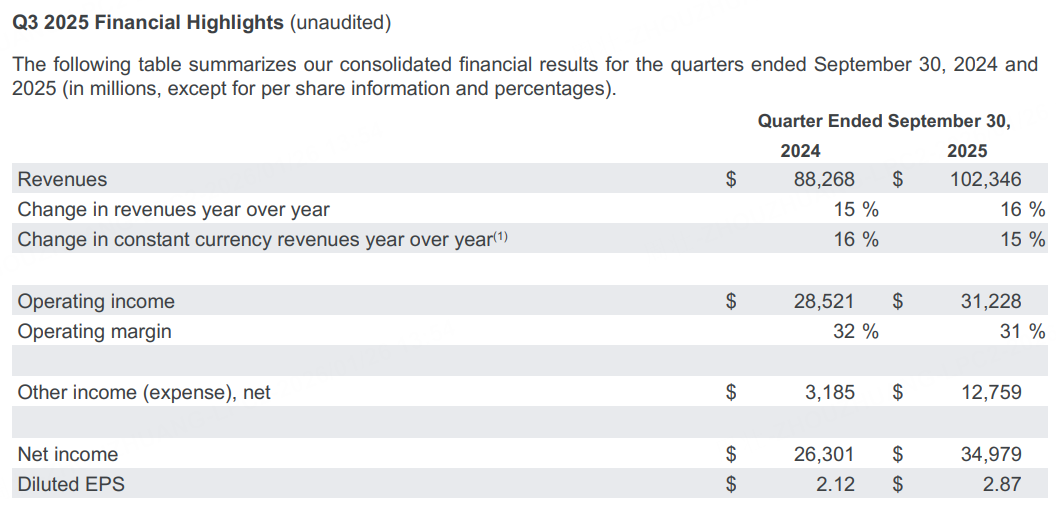

谷歌母公司Alphabet公布第三季度業績,總營收達1023.46億美元,按年增長16%,超出市場預期逾20億美元。攤薄每股收益為2.87美元,大幅超過預期。

分業務來看,谷歌搜索廣告業務收入為565.67億美元,按年增長14.5%,高於分析師預期的550億美元;雲業務營收達152億美元,高於預期,延續增長態勢;廣告聯盟收入為73.54億美元,按年下滑2.6%,是唯一營收下降的業務線。

本季度看點

廣告業務:AI賦能築牢基本盤

廣告業務作為谷歌營收壓艙石,本季度有望持續受益於AI驅動的效率提升與市場需求復甦。搜索廣告方面,AI Overviews月活用戶已達20億,覆蓋200多個國家和地區,A/B測試顯示AI搜索可使總搜索量提升10%,用戶停留時間與互動深度顯著增加,為廣告變現創造更大空間。Performance Max AI廣告系統通過自動化投放優化,持續提升廣告點擊率(CTR)與廣告支出回報率(ROAS),推動廣告單價穩步上漲,對沖TikTok等平台的分流壓力。

YouTube廣告表現值得期待,憑藉27億全球用戶及行業領先的日均使用時長,CTV(聯網電視)廣告與會員訂閱業務形成雙重增長曲線。預計Q4 YouTube廣告營收按年增長有望維持在13%以上,延續三季度以來的加速態勢,進一步鞏固其全球第二大社交廣告投放渠道的地位。

雲業務:AI算力驅動增長,盈利韌性凸顯

谷歌雲(Google Cloud)仍是增長最快的核心板塊,預計Q4營收按年增長30%左右,達到119.6億美元以上。增長動力主要來自AI基礎設施需求爆發,Vertex AI平台推動客戶計算消耗量達一年半前的八倍,與Anthropic達成的超500億美元TPU合作協議,將帶來約420億美元的剩餘履約義務(RPO),成為雲業務營收的核心支撐。

盈利層面,谷歌雲已進入規模化盈利階段,Q4營業利潤率預計維持在17.5%左右,營業利潤有望按年增長142%至20.9億美元以上,顯著高於行業平均水平。儘管面臨產能限制導致增速略低於預期,但隨着TPU v7p芯片量產落地,IaaS業務將迎來邊際爆發,市場份額有望持續提升,進一步縮小與AWS、Azure的差距。

AI技術閉環:全棧能力構築競爭壁壘

本季度AI技術商業化進展將成為財報亮點。Gemini 3大模型在深度思考、編程及多模態推理領域表現超越競品,自研TPU v7p芯片算力性價比達英偉達GB300的2.7倍,不僅降低自身模型訓練與推理成本,更強化了谷歌雲在IaaS賽道的競爭力。此外,谷歌與蘋果的合作推進,將加速Gemini在終端設備的滲透,個人智能助手業務有望開啓新增長曲線,為長期估值重估提供支撐。

投行觀點

花旗:重申谷歌「買入」評級,仍為互聯網領域首選之一

花旗指出,谷歌的AI生態系統持續擴展,核心產品Gemini的應用月活躍用戶(MAUs)在去年12月錄得按月10%的增長。自11月推出Gemini 3及相關產品以來,市場份額穩步提升,帶動谷歌全球搜索市場份額增至90.8%,儘管美國搜索市場同期略有下滑。此外,谷歌持續將AI-O、AI-M和Gemini的成果整合到旗下產品中,例如Gmail和Agentic Commerce。2025年第四季度,谷歌處理逾90萬億AC tokens,相信隨着商業化進程的推進,搜尋量增長動能將持續加速。花旗認為,谷歌仍然是互聯網領域首選之一,重申「買入」評級,目標價為350美元。

摩根大通:2026年AI發力關鍵年,鎖定首選股地位

摩根大通將谷歌列為2026年互聯網板塊首選股,給予385美元目標價,認為本年度是其AI戰略從「佈局」到「發力」的關鍵節點,在AI貨幣化轉向盈利導向的階段,谷歌憑藉均衡佈局與執行力脫穎而出。Gemini 3.0的全域滲透是核心依據,目前已融入谷歌全產品線,月活用戶超6.5億。摩根大通指出,AI搜索是擴張性升級,雖可能減少單次點擊量,但能提升查詢總量與單價,最終拉動變現效率,這一邏輯已獲業務增長驗證。

總結

谷歌2025年Q4財報大概率將呈現「營收穩健增長、盈利彈性凸顯」的格局,廣告業務AI化與雲業務盈利規模化構成雙增長引擎。短期需重點關注雲業務增速、資本開支細節及AI廣告變現進展,長期則需跟蹤Gemini生態落地與TPU算力商業化成效。在估值性價比突出且AI技術壁壘持續強化的背景下,谷歌具備中長期投資價值,但若雲業務競爭壓力超預期或AI投入回報不及預期,可能面臨短期估值調整壓力。財報發布後的業績會中,管理層對2026年AI戰略規劃與資本開支指引,將成為決定後續股價走勢的關鍵變量。