全球AI算力霸主英偉達將於美東時間5月20日盤後發布財報,這不僅是一次常規的業績檢驗,更是對當前全球AI投資熱情和科技股估值邏輯的一次集中壓力測試。

根據老虎國際APP數據來源預測,英偉達2027財年第一季度營收有望達786.7億元,按年增長81.66%;每股收益(EPS)預計為1.756元,按年增長88.15%。

頂級投行的預測更為激進。花旗預計營收將達800億美元,富國銀行更是給出804億美元的樂觀預期,並將其目標價上調至315美元 。

英偉達近期成為全球資本市場的焦點。5月6日-5月14日其股價連續上漲,累計漲幅近20%,最新市值站穩5萬億美元。

此輪上漲一是由於市場對其財報的樂觀預期,二是由於在特朗普訪華期間發生的一個關鍵的政策轉變——10家中企獲准購買H200,市場對黃仁勳隨特朗普訪華後英偉達重返中國市場的預期升溫,進一步強化多頭信心。

上季度回顧

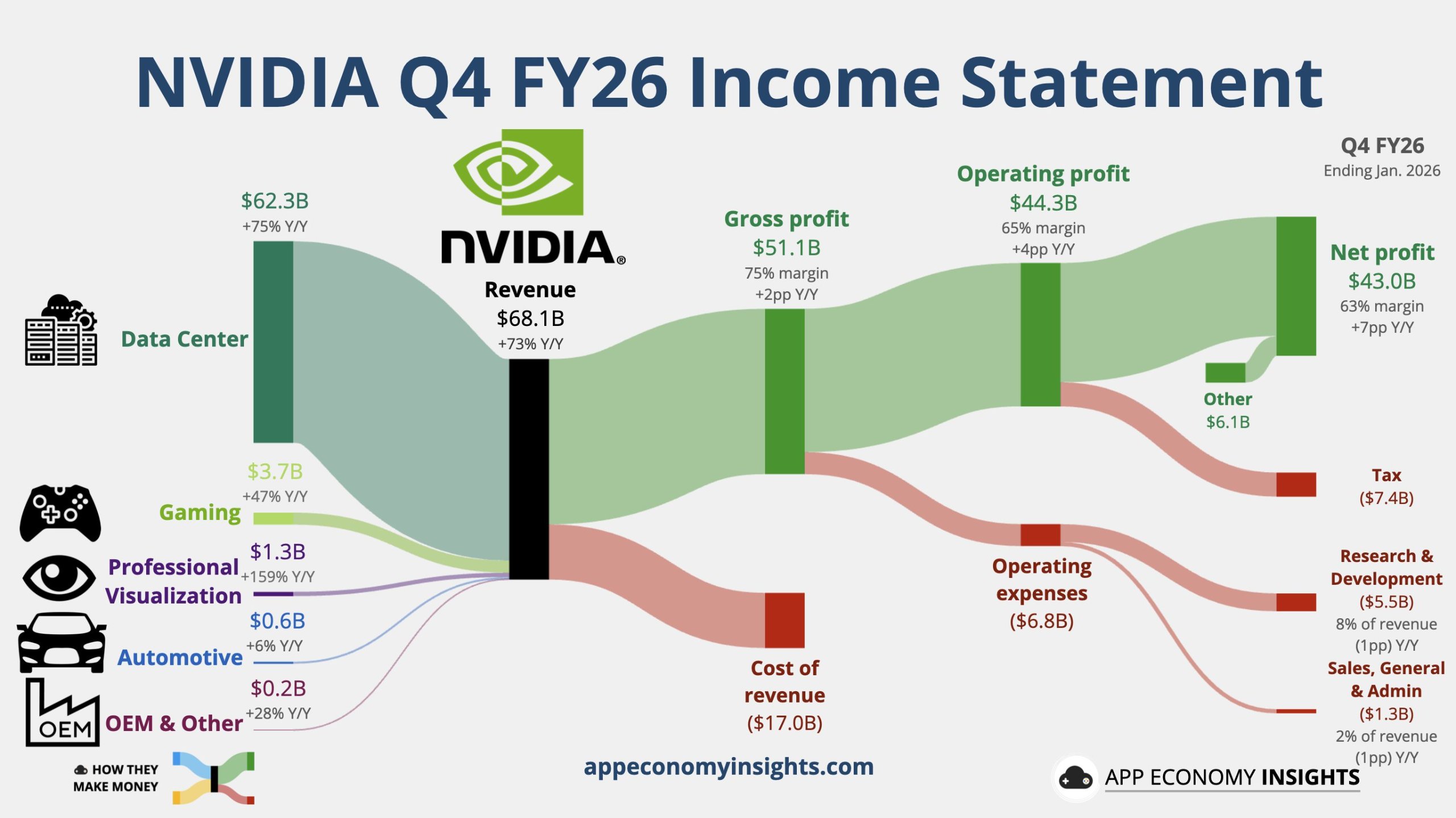

2026財年第四財季英偉達營收按年增長73%至681.27億美元,按年增速明顯高於前一季的62%,超過英偉達自身指引中值650億美元。而分析師預期營收為659.1億美元、按年增長約68%。全財年英偉達的營收也創年度最高紀錄,達2159.38億美元,較上年按年增長65%。

毛利率成為四季度另一亮點:非GAAP口徑下毛利率75.2%,按年提升1.7個百分點,按月升1.6個百分點,創2025財年第二財季以來單季新高,高於分析師共識預期74.7%以及樂觀預期75.0%。

四季度英偉達的數據中心業務錄得營收623.14億美元,按年增長75%,增速高於前一季度的66%,分析師預期按年增近70%至603.6億美元。

在數據中心內部,英偉達給出了更值得關注的兩組數字:

數據中心計算(Compute)收入513.34億美元,按年增長58%,增速略高於三季度的56%。

數據中心網絡(Networking)收入109.80億美元,按年增長263%,增速遠超三季度的162%。

四季度英偉達的遊戲業務營收37.27億美元,按年增長47%,分析師預期為40.1億美元,前一季度按年增長30%。

業績指引方面,英偉達公布,一季度營收預計為780億美元,上下浮動2%,即764.4億至795.6億美元。一季度非GAAP口徑下調整後毛利率預計為75%,上下浮動50個點子,即74.5%至75.5%,買方樂觀預期為75%,賣方共識預期為74.7%。

三、 本季度核心看點

投資者此次審視財報,目光將穿透表面的財務數字,聚焦於支撐其宏大敘事的四大核心維度:

1、財務數據的「硬度」:毛利率是試金石

營收能否衝破800億美元大關是首要懸念。但更具實質意義的,是在新舊產品平台轉換期(Blackwell全面上量,Vera Rubin研發推進)的背景下,調整後毛利率能否維持在75%左右的歷史高位。

這直接檢驗着英偉達面對潛在競爭和成本上升時,其技術領先優勢能否持續轉化為強大的盈利能力。任何超預期的毛利率表現,都將是對其「護城河」最有力的證明。

2、需求驗證:從「軍備競賽」到「持久戰」

增長的根本驅動力,來自於全球科技巨頭近乎狂熱的資本開支。微軟、谷歌、亞馬遜、Meta四大巨頭2026年合計高達7250億美元的資本開支計劃,構成了英偉達需求的堅實底座。

財報需要回答的關鍵問題是:需求結構是否正在健康地從集中的大模型訓練,向更廣泛、更可持續的企業推理、邊緣計算及「代理式AI」(Agentic AI)應用擴散?這決定了其萬億美元市場規模敘事的長期可信度。

3、產品迭代的節奏:Blackwell的當下與Rubin的未來

Blackwell:作為當前絕對的收入支柱,其產能爬坡速度、市場滲透率(花旗預計2026年將佔高端GPU出貨量的70%以上)及實際營收貢獻,將是判斷本財年及下一財年增長曲線的核心。

Vera Rubin:作為下一代平台,其進展是觀察2027年之後增長潛力的窗口。據報道,該平台已敲定量產方案,計劃於6月試產、7月向頭部雲廠商交付。財報電話會中,管理層關於Rubin的訂單能見度、量產時間表及客戶反饋的任何具體指引,都將是影響長期估值的關鍵。CEO黃仁勳關於Blackwell與Rubin平台累計收入機會超1萬億美元的預測,是否會得到進一步確認或上調,備受矚目。

4、生態的進擊:從「賣鏟人」到「基建運營商」

英偉達的故事早已超越單一的GPU:

網絡業務:正以驚人的速度崛起,其高速互聯解決方案(如Spectrum-X)已成為鎖定客戶、提升單客戶價值的戰略武器,標誌着其向「AI工廠」全棧解決方案提供商的成功進化。

戰略投資:通過大規模投資(如對CoreWeave、數據中心運營商等的戰略佈局),英偉達正構建一個深度綁定的生態系統。這種「資本+技術」的「循環式」生態戰略,在強化其行業主導地位的同時,其長期健康度與對真實終端需求的反映,也引發市場深度分析。

四、 風險審視:萬億市值巔峯的暗流

在極致的樂觀共識下,風險同樣清晰可見,任何不及預期的細節都可能被市場放大:

競爭壁壘的側面侵蝕:谷歌TPU、亞馬遜Trainium等自研芯片的持續進步,雖然短期內共同做大了市場,但長期看正在逐步侵蝕定製化AI算力的市場份額。客戶(如Anthropic)採購組合的多元化是一個明確的警示信號。

資本開支周期的疑慮:雲巨頭的天量投入最終需要AI應用產生實實在在的商業回報來支撐。若應用商業化進程慢於預期,或宏觀經濟環境變化,可能導致資本開支節奏放緩,引發行業周期性波動。

估值與預期的脆弱平衡:股價的大幅上漲已計入了近乎完美的增長前景。當前基於未來盈利的估值雖具相對吸引力,但任何方面的「不完美」——無論是毛利率的短暫波動、下季度指引「僅僅」符合預期而非大幅上調,或是管理層對競爭態勢的謹慎評論——都可能成為觸發獲利了結和估值重新定價的導火索。

總結:定義風向的時刻

綜上所述,英偉達的此次財報,是其站在5萬億美元市值之巔的一場「大考」。它需要向市場證明:在創造了歷史性的增長之後,其核心驅動力(數據中心需求)是否依然強勁如初;其技術護城河(產品迭代與毛利率)是否依舊深不可測;其構建的生態系統(網絡與戰略投資)是否足夠穩固以抵禦未來的競爭。

在AI塑造未來全球經濟的宏大敘事中,這份財報的意義已超越一家公司的業績本身。一份全面、強勁的「Beat-and-Raise」答卷,將重新確認AI基礎設施投資的長期邏輯,並可能點燃新一輪的市場熱情。反之,若出現任何疲軟信號,處於歷史高位的股價和極度擁擠的樂觀交易,或將面臨嚴峻考驗。這不僅是英偉達的財報,更是觀察整個科技時代脈搏的關鍵窗口。