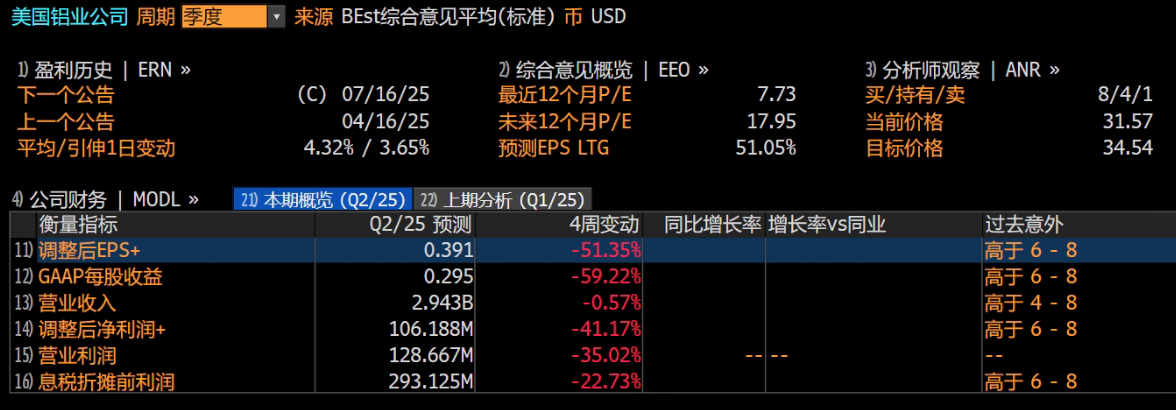

美國鋁業公司(Alcoa)將於7月16日發布Q2財報。根據彭博社綜合預測及最新市場數據,分析師普遍預期其當季營業收入約為29.43億美元,按年增長1.26%;調整後每股收益(EPS)預計為0.391美元,按年大幅增長約144%。

上季度業績回顧

在2025財年第一季度,美國鋁業公司表現亮眼:

實現營業收入33.69億美元,按年增長近30%

通過精細化成本管控,毛利率按年持續改善

淨利潤達5.48億美元,較去年同期(虧損狀態)顯著改善

調整後每股收益2.15美元,按年實現穩健增長

公司在供應鏈協同、訂單獲取和庫存管理方面展現出更高運營效率,部分關鍵產線在工藝改進後保持高稼動率。主營業務中,鋁土礦、氧化鋁和原鋁製品三大板塊均衡發展,其中精煉鋁製品在終端需求增長帶動下成為營收增長的主要驅動力。管理層表示,聚焦高附加值產品的戰略已取得階段性成果,為後續季度發展奠定了堅實基礎。

本季度運營展望

1. 精煉與合金技術升級

管理層在近期運營交流中強調將持續加大精煉鋁製品投入:

保持高研發預算用於工藝改良和新型合金研發

升級後的冶煉工藝在保證產品純度的同時降低單位能耗

通過減少中間損耗和廢料佔比提升產能利用率

開發面向汽車零部件、包裝材料等增長型市場的定製化配方

雖然新技術投入可能短期內影響利潤率,但預計將通過提升訂單質量和客戶黏性帶來長期回報。

2. 供應鏈優化

公司正推進物流與倉儲體系升級:

建立跨區域合作機制縮短精煉鋁製品周轉時間

與運輸方和港口運營商簽訂長期協議確保運力

信息化管理提升訂單分配效率

重點解決旺季發貨延遲問題,保障交付時效

這些改進有望緩解國際運力緊張等外部因素影響,為營收確認和利潤表現提供穩定支撐。

3. 客戶合作策略

公司正推行創新商業模式:

與核心客戶簽訂長期框架協議

通過需求前置鎖定提升產能利用率

在合約中嵌入產品創新條款

利用規模優勢保持定價靈活性

成本與宏觀環境挑戰

本季度公司面臨多重壓力:

海運、能源及氧化鋁等原材料價格波動

加拿大進口鋁關稅政策可能增加成本(預計影響達數千萬美元)

全球經濟不確定性影響大宗金屬定價

管理層表示將通過套期保值和庫存優化來對沖風險,對毛利率持"謹慎樂觀"態度。

分析師觀點

市場機構普遍持觀望態度:

正面因素:鋁土礦資源保障充足,精煉鋁製品佔比提升利好長期利潤

擔憂點:技術投入對短期盈利的壓制,宏觀經濟波動風險

EPS預測區間:0.3-0.4美元

機構評級出現分化,部分下調評級,部分看好戰略佈局

總結與展望

本季度重點關注:

精煉鋁技術升級的階段性成果轉化

供應鏈優化對交付能力的提升效果

長期客戶合約對業績穩定性的貢獻

成本管控與宏觀壓力的平衡能力

公司的技術儲備與定製化產品佈局若能與市場需求形成協同,有望在中長期持續提升營收規模和盈利水平。第二季度表現將成為評估其戰略執行成效的重要指標,特別是在高投入背景下能否維持利潤增長趨勢。

本文基於Tiger AI及彭博數據生成,僅供參考。