時隔6月特朗普關稅突發變數,風險資產再起波瀾,地緣、市場乃至政策「會不會重蹈4月的覆轍」可能是市場上最大的疑慮。我們認為本輪與4月最大的不同在於,中方「亂雲飛渡仍從容」的應對態度——沒有針鋒相對、繼續升級反制,而是說明情況、亮明底線,以及白宮在關稅等政策上的「留有餘地」(不是立即生效,留有談判的時間),這為可能的摩擦升級降了降溫。

目前看來本輪更像5月,而非4月。4月的劇本是關稅不停地加碼,最終在市場不堪重負下,美國選擇讓步;5月則是首次談判後,雙方有意避免脫軌的基調已經定下,階段性摩擦仍可控,最終以通話破局。這一次,結合周末特朗普答記者問中體現的剋制,以及中方的理性應對,我們依舊認為雙方之間的這一基調沒有改變,不會成為市場的拐點性事件。

本次關稅的升級,之前已有苗頭。9月就Tiktok達成初步協議之後,美國依舊「小動作不斷」。尤其是9月29日美國出台史上最嚴股權50%穿透管制規則,進一步強化技術封鎖。隨後中方升級了對稀土及關鍵技術的出口管制。特朗普關稅升級正是在這樣的背景下推出的。

對此我們有三點基本認知:首先,越離譜的關稅,TACO的概率越大。4月的經驗已經證明100%的關稅,同樣是美國無法承受之重,而且特朗普把生效時間定在意味深長的11月1日——因為美東時間11月1日,對應的是東亞的11月2日,屆時APEC峯會已經結束,APEC依舊是重要溝通窗口。

其次,客觀而言,美國內部的一團亂麻會讓特朗普的關稅政策更加束手束腳。和之前相比,當前美國政府還在關門中,大規模裁員的風險在上升,共和黨還在和民主黨在財政預算問題上「勾心鬥角」。

再者,和之前相比市場的心態已經發生了很大的變化。一方面對於特朗普政策的定價更加從容;另一方面,市場的熊牛心態也發生了明顯轉換,尤其是中國股市。

市場方面,對比4月和5月,雖然都出現了調整壓力,但後者明顯小於前者,核心的差異在於,4月體現的是面對未來不確定性下的些許恐慌,而5月則是在避免失控的基調下市場對於摩擦和波折的定價。

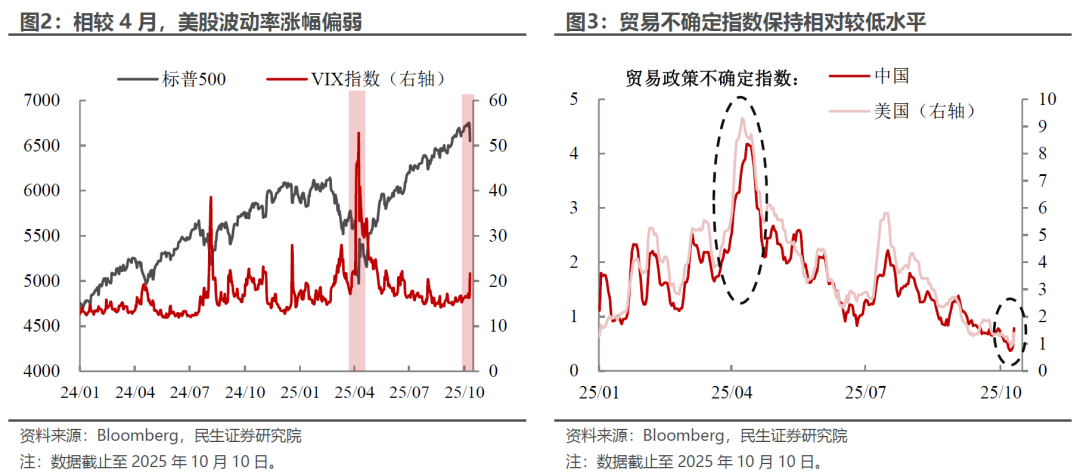

因此,我們傾向於未來一段時間市場的反應會更像5月,而不是4月。相較4月,本次海外市場已經更「淡定」了:儘管美股下跌,但跌幅相對4月可控,波動率也處於較低水平,美元美債拋售並不明顯。

此外,周末特朗普在白宮答記者問中透露的觀望信號,以及中方的理性冷靜的應對,意味着雙方的底線仍在。與此同時,周六國債雖然上漲,反映一定的避險情緒,但漲幅十分有限,市場也在一定程度定價特朗普再次「TACO」的預期。

因此對於下周A股市場來說,調整幅度或相對可控。相較於4月,當前市場積累了更多應對經驗,疊加政策性資金在關鍵時點的維穩作用,市場風險偏好有望保持韌性。但港股作為離岸市場,受情緒衝擊與資金流動影響更敏感,波動與壓力可能更大。

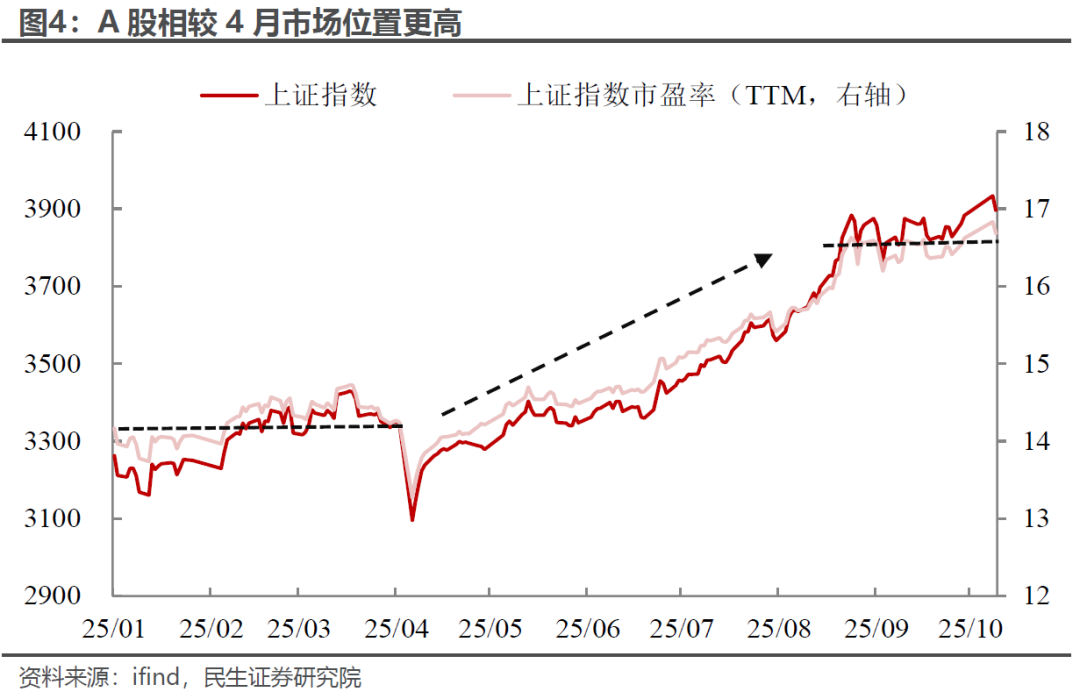

但這不是短期內「抄底」或激進定價「TACO」的理由。中美之間能守住底線,但是短期內能夠期待的協議內容可能並不多,當前仍處於中美政策「出牌期」,戰術博弈尚未塵埃落定。此外,當前相對4月,股市的價格和估值都是明顯更高的,尤其是部分科技股。

結構上,短期市場風格或階段性切換,但主線邏輯清晰:短期看,資金出於避險需求可能流入紅利等防禦性板塊;但從中長期視角,中美關係演繹的大背景下,稀土、國產替代、軍工仍是核心主線,具備持續配置價值。至於內需等周期性板塊,其修復節奏更依賴後續國內穩增長政策的具體落地情況,不必操之過急。

風險提示:美國經貿政策大幅變動;關稅擴散超預期,導致全球經濟超預期放緩、市場調整幅度加大。