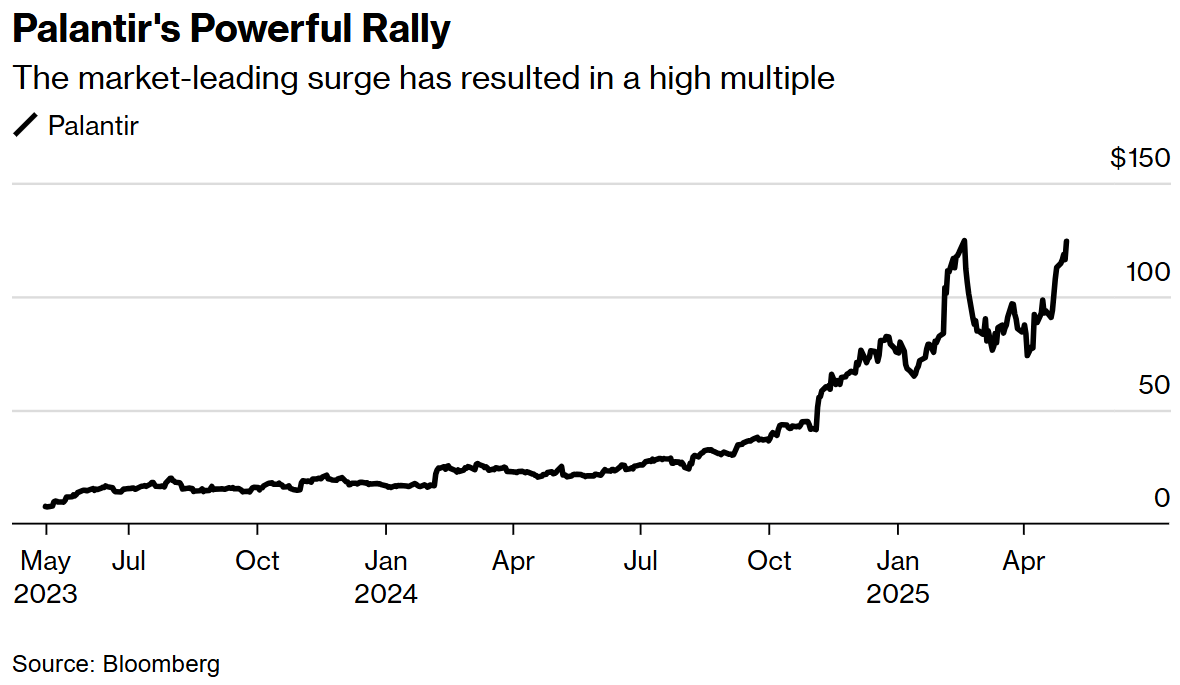

AI概念熱門公司Palantir的投資者正押注周一盤後公布的業績將再次驚豔市場,但近期股價飆升已為本次財報設定了極高的達標門檻。

當其他人工智能公司和動量股寵兒因關稅相關不確定性而停滯不前時,Palantir延續了去年340%的暴漲勢頭。該股不僅是特朗普總統約一個多月前宣佈關稅以來表現最佳的股票,也是標普500指數今年漲幅最大的成分股(上漲64%),目前僅略低於2月創下的歷史高點。

數據顯示,該公司的軟件被廣泛應用於軍事和政府領域,分析師對其前景越來越樂觀。過去一個季度,市場對其2025年調整後盈利的預期上調近15%,收入預期同期增長超6%。

然而這些預期增幅未能跟上股價上漲步伐,導致估值全面膨脹。該股基於預期盈利的市盈率超過200倍,成為納斯達克100指數中最貴的成分股;基於預期銷售額的市銷率超70倍,僅次於比特幣代理公司Strategy Inc.。

"估值一直是難以解釋的部分,當基本面開始放緩時,持有高價股的風險很大,因為湧入的熱錢可能以同樣速度撤離,"Firsthand Capital Management首席投資官Kevin Landis表示,"我一直在減倉,但很猶豫,因為最終總會後悔。如果對一隻股票唯一的負面評價就是估值,這本身就很說明問題——這像是價值陷阱的反面。"

暴漲傳統

該公司素有遠超預期的傳統,常引發股價大幅上漲。過去兩份財報公布後股價漲幅均超20%,過去九份財報中有七次實現兩位數漲幅。期權市場預計本季度將再次大幅波動,暗示單日波動幅度近13%。但如今若要讓漲勢延續,可能需要又一次驚豔表現。

"Palantir必須徹底碾壓營收預期,"Robert W Baird & Co.董事總經理Ted Mortonson表示,"現在必須用未來三年的業績來證明估值的合理性,他們別無選擇,只能交出爆炸性的營收數字。"

有理由相信該公司將繼續表現出色。儘管特朗普政府下軍政支出前景存在廣泛不確定性,但Palantir有望從預算重新分配中受益。北約上月採購了該公司AI軍事系統,其情報採集車剛獲美軍高度評價。即將公布的財報預計將顯示收入增長36%,調整後盈利增長超60%。

"增長故事不僅完好無損,還在加速發展,基本面需求的強勁背景蓋過了一切其他因素,比如關稅,"Landis表示。

但估值仍是分析師的爭議焦點,即便是那些看好其基本面的人。彭博追蹤的分析師中近60%給予"持有"評級,這一比例異常之高。有五家機構給予"賣出"評級,六家建議"買入"。該股目前較平均目標價溢價超25%,是納斯達克100成分股中隱含回報率最差的。

同行分化

本財報季迄今,Palantir的軟件業同行表現參差不齊。彭博數據顯示,本季迄今78%的軟件公司盈利超預期,但僅44%實現收入超預期。整個科技板塊的超預期比例分別為91%和75%。

不過軟件行業也不乏亮眼表現,包括微軟和ServiceNow等具有AI概念的知名公司。

"我們看到AI紅利正從芯片轉向芯片上的應用,Palantir正憑藉其AI平台成為全球標準,"Capwealth Advisors首席投資官Tim Pagliara表示。

與Landis一樣,Pagliara近期也減持了頭寸,並表示該股的強勢使其成為投資者在市場波動中獲利了結的自然選擇。他補充稱不會在75美元以上買入該股,而該股上周五收於124.28美元。

"如果說有哪家公司能證明可持續增長的合理性,那就是Palantir,因為其長期需求天花板難以預測,"他表示,"但市場可能將股價推至不可持續的水平,我擔心本季度就會出現這種情況。"

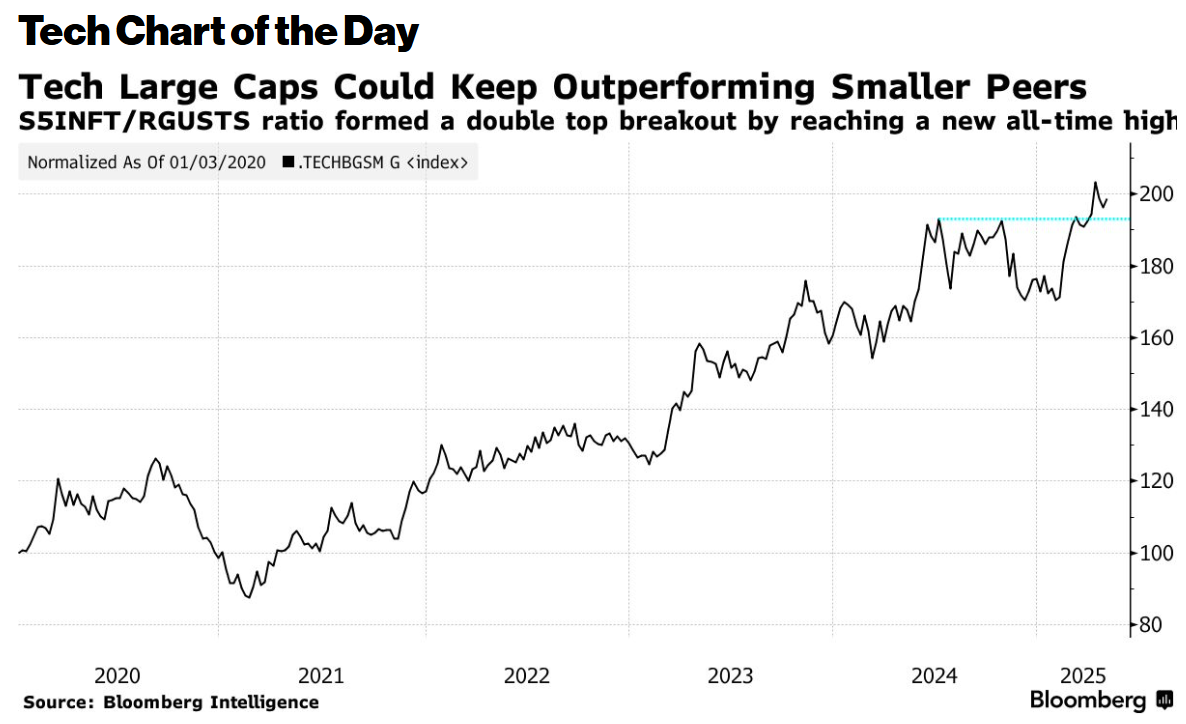

積極的技術面信號表明,標普500信息技術指數可能繼續領先小盤股同行:相對於羅素2000科技指數正在形成突破,其漲勢可能加速,BI策略師Gina Martin Adams和Anthony Feld在報告中寫道。