來源:Yahoo Finance

作者:Brian Sozzi

瑞銀分析師 Joseph Spak 周一重申了對特斯拉股票的 12 個月賣出評級,對 Model 3 和 Model Y 的近期需求前景表示相當擔憂。他將特斯拉的目標價從 259 美元下調至 225 美元。根據雅虎財經的數據,華爾街的一致目標價為 239 美元。

截至周一收盤,特斯拉的年內跌幅約45%,是科技股七巨頭中表現最差的。

「雖然特斯拉的長期發展方向已轉向人工智能(機器人出租車和人形機器人),並且該領域的進展仍在繼續,但我們認為這些是長期機會,溢價倍數已經(超過)考慮了這些機會。根據 2025 年的普遍預期(每股收益),該股目前的市盈率為 90 倍,我們認為這個數字過高」,斯帕克說。

斯帕克預測特斯拉第一季度交付量將按年下降 5%,按月下降 26%。

到處都是利空

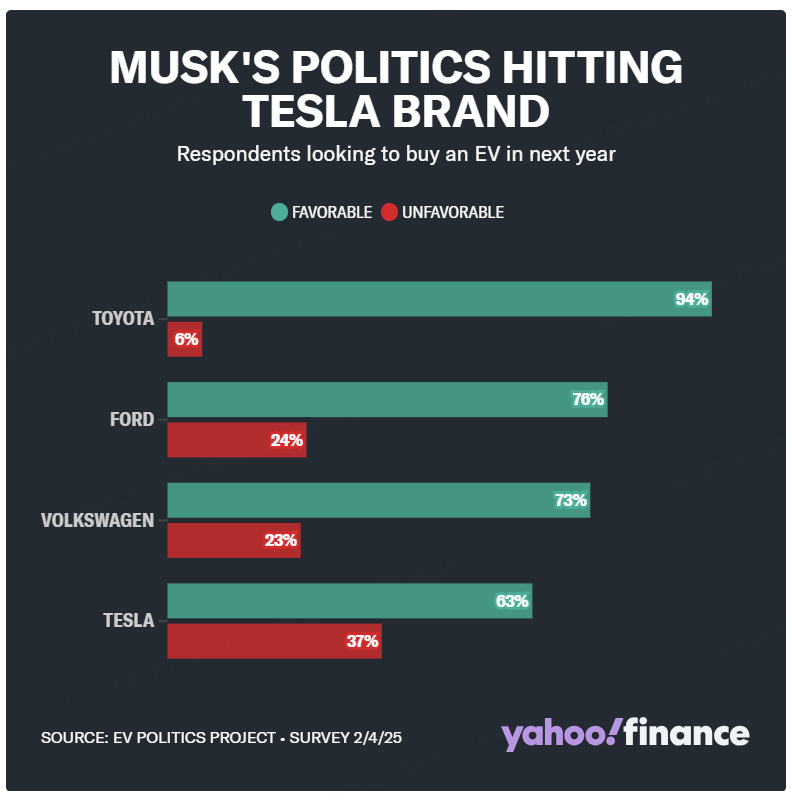

人們對埃隆·馬斯克與特朗普的親密關係感到擔憂。同時,特斯拉 2 月份在中國市場僅售出 26,677 輛汽車,按年下降 11.16%,按月下降 20%;在澳大利亞,特斯拉 2 月份整體銷量按年下降 72%。

在美國,二手 Cybertruck、Model 3、Model S、Model Y 和 Model X 的價格繼續下跌。特斯拉正面臨來自通用汽和福特的競爭,而一些消費者則選擇混合動力汽車。

根據 CarGurus 的數據,在過去 90 天裏,特斯拉汽車的平均價格下跌了 4%。價格下跌最快的是 Cybertrucks,其次是 Model S。

與此同時,特朗普政府的新關稅勢必會增加特斯拉和其它汽車製造商的成本——總統已簽署兩項行政命令,對鋼鐵和鋁徵收 25% 的額外關稅,這兩種材料都是汽車的關鍵原材料。

特朗普與中國的新貿易戰也無濟於事——日經新聞 2023 年的一項研究發現,特斯拉電池所用材料中 40% 的供應商是中國公司。

在特斯拉 4 月底發布財報之前,華爾街分析師已開始下調其銷售和利潤預期。雅虎財經數據顯示,與 30 天前相比,特斯拉 2025 年和 2026 年的每股收益預期分別下調了 3.4% 和 2.6%。

木頭姐依然看多

不過,儘管股價暴跌,但特斯拉和馬斯克在華爾街仍然擁有衆多支持者。

Ark Investment 創始人、特斯拉多頭 Cathie Wood 表示,特斯拉汽車存在大量「被壓抑的需求」。在她看來,特斯拉在全國範圍內推出自動駕駛出租車是估值提升的重大機會。

「我現在認為他們將開始在每個州推廣自動駕駛出租車和自動駕駛。根據我們的計算,他們的自動駕駛出租車在第四季度將比人類司機更安全」,Wood 在兩周前的一次會議上告訴我。

Wedbush 分析師 Dan Ives 上周加倍看漲特斯拉,稱他正在「大力押注」該股。Ives 說:「現在是捍衛股票的時候了。」