瑞典金融科技巨頭 Klarna,美股代號(KLAR )即將在周三登陸紐交所。

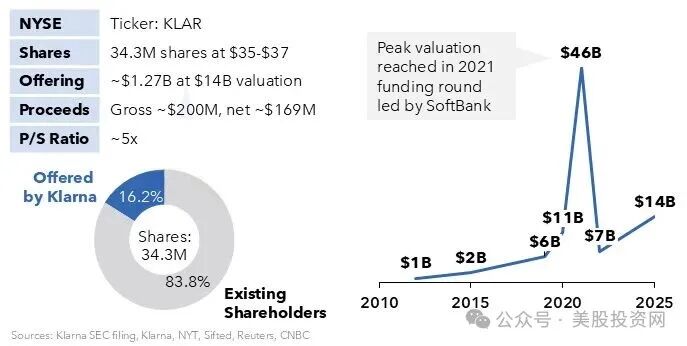

這家公司曾在「先買後付」(BNPL)的風口上被資本瘋狂追捧,2021年估值一度飆升至 456 億美元,但短短几年,風口散去,監管收緊、利率高企、競爭激烈,Klarna 的估值一路縮水,如今帶着 僅剩 140 億美元的身價重返資本市場。

它的 IPO,不只是 Klarna 的命運節點,更像是對整個 BNPL 行業的一次「終極壓力測試」:在嚴苛的金融環境下,這種模式能否真正跑出 可持續的盈利?還是說,它註定只是資本泡沫的泡影?

Klarna 公司概況

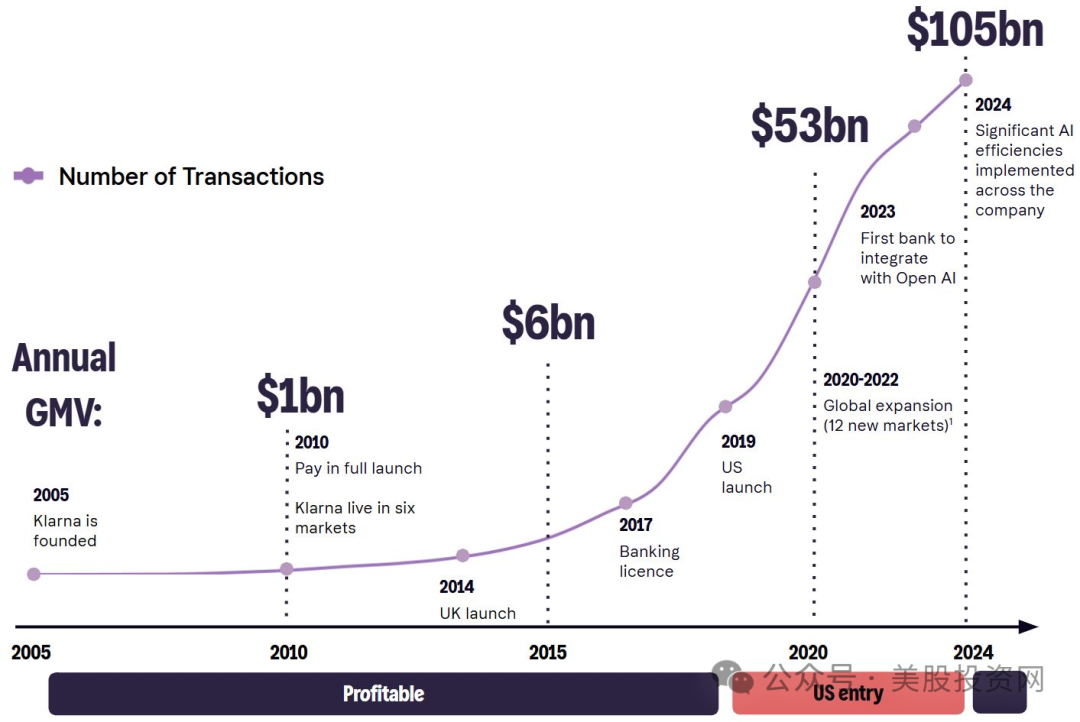

Klarna 成立於 2005 年,總部位於瑞典斯德哥爾摩。過去近二十年間,它已從一家 BNPL 服務商,成長為覆蓋支付、儲蓄賬戶、借記卡和即時支付的金融科技平台。

根據 2024 年底的數據,公司全年商品交易總額(GMV)達到 1050 億美元,實現營收 28 億美元,淨利潤 2100 萬美元,標誌着其在擴張多年後終於邁入盈利階段。活躍消費者達到 9300 萬人,合作商戶超過 67.5 萬家,其中包括 Zara、H&M、Sephora、Coach、Dior、Apple、Uber 等國際品牌,已成為零售結算環節的重要一環。

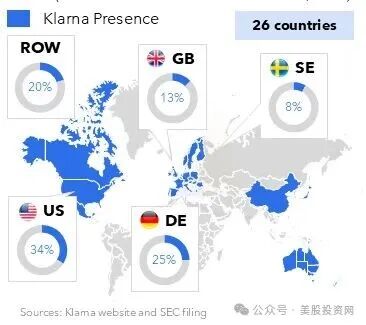

從地域覆蓋來看,Klarna 已進入 26 個國家和地區,構建起跨區域的支付與金融網絡。

其增長軌跡尤為顯著:2010 年 GMV 僅 10 億美元,到 2015 年增至 60 億美元,2019 年進軍美國市場後進入快車道,2020 年 GMV 已升至 530 億美元,到 2024 年更是翻倍突破 1050 億美元。這表明 Klarna 已不僅是歐洲市場的頭部玩家,而是逐漸在全球範圍內建立了規模效應。

核心優勢

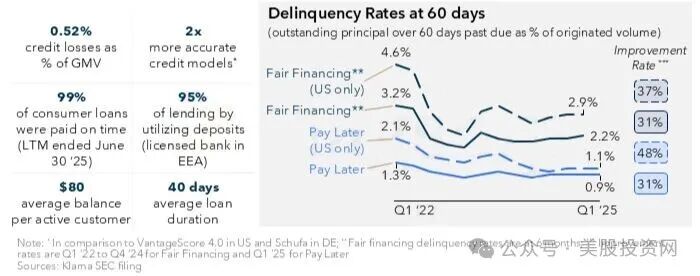

Klarna 的真正護城河,不在於「用戶數」或「商戶數」這些表層指標,而在於其獨特的金融屬性與風險控制能力。BNPL 本質上是一種小額、短期、強場景的信貸產品,與傳統信用卡最大的不同在於:它嵌入交易瞬間完成審批與放款,消費者幾乎無感,而商戶即時回款。這種模式既提高了交易效率,也形成了強粘性,因為商戶與用戶一旦習慣,切換成本極高。

在風險管理上,Klarna 藉助海量交易數據形成了差異化優勢。不同於傳統銀行依賴長周期徵信,它在結算時點利用用戶行為數據、消費品類、歷史交易和還款模式進行實時建模,使得審批和風控更接近「即時風險定價」。這意味着在壞賬率和獲客速度之間,Klarna 能找到更優平衡點,從而把成本結構壓低到競爭對手難以企及的水平。

資金端則是另一層優勢。BNPL 平台必須有足夠的低成本資金來支持放款。Klarna 在歐洲與多家銀行和資本市場建立合作,能通過 ABS(資產證券化)等方式轉化現金流,緩解資金壓力。在利率上行周期,這一能力尤其重要——能否保持低資金成本,直接決定了 BNPL 模式的可持續性。

最後,Klarna 的優勢還體現在平台效應的延展。它並非只是一家支付公司,而是在逐步成為一個「消費金融入口」。藉助與 Apple、Uber、Sephora 等一線品牌的合作,它的產品嵌入零售、出行、娛樂等多個場景,形成「多點觸達」。這種生態的廣度,意味着 Klarna 在未來不僅可以賺取分期收入,更能在跨場景中探索增值金融服務,提升單客價值。

市場潛力有多大

Klarna 的增長空間可以分為三層來看。

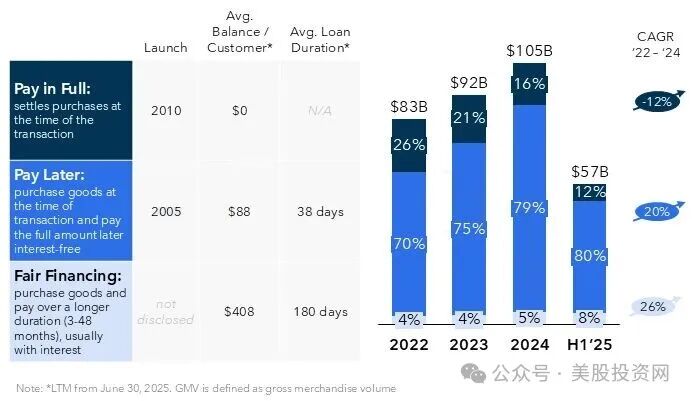

第一層是品類與場景擴張。 過去 BNPL 的主陣地在時尚、美妝等中低客單價消費,如今正在進入更結構性的領域:耐用品(3C、家居)、服務型消費(旅行、教育、健康)以及跨境購物。這些品類天然適合分期,能夠顯著放大單筆 GMV。同時,線下 POS 與大型連鎖門店的接入啱啱起步,把 BNPL 從「電商插件」升級為「泛零售收單工具」,帶來可複製的長期增量。

第二層是地域與渠道的再平衡。 歐洲是 Klarna 的基本盤,而美國是決定估值的關鍵市場。歐洲繼續依賴大商戶和跨境結算的深耕,美國則要依靠平台合作與垂直行業突破來驅動滲透。一旦 Klarna 在美國形成規模效應,獲客成本將大幅下降,估值放大效應也會隨之體現。與此同時,和電商平台、超級 App 的深度綁定,會讓流量更穩定,轉化成基礎設施級的流量入口。

第三層是單客價值提升。 Klarna 已經切入儲蓄賬戶、借記卡和即時支付等業務,從一次性分期走向賬戶關係和日常支付。這意味着用戶留存和活躍度有望提升,商戶也能購買更全面的風控和營銷工具。BNPL 不再只是單一費率的生意,而是向全金融關係的複利延伸。

整體來看,BNPL 的行業規模到 2032 年預計可達 1600 億美元,而 Klarna 的路徑很清晰:線上到線下、歐洲到美國、分期到賬戶的三條並行賽道。如果能兌現更高質量 GMV 和更豐富的非 BNPL 收入,佔據行業整合後的頭部位置,它就有條件把規模優勢轉化為長期穩定的單位經濟效益。

財務表現

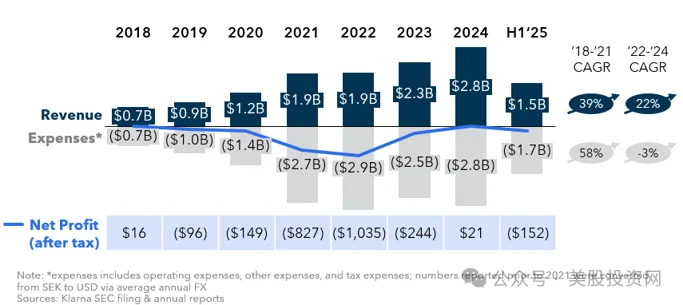

從 2018 年至 2024 年,Klarna 的營收總體保持強勁增長,但盈利能力卻呈現出明顯波動。2018 年公司營收約 7 億美元,到 2024 年已增長至 28 億美元,年均複合增長率在 2018–2021 年期間達到 39%,顯示出早期依靠「先買後付」模式實現的爆發式擴張。

然而,隨着市場逐步成熟,2022–2024 年的年均增速放緩至 22%,增速趨於理性。進入 2025 年上半年,公司營收錄得 15 億美元,按年仍在增長,但擴張勢頭已經明顯減弱。

在費用方面,Klarna 一直面臨支出壓力。2019–2022 年間,年度支出快速攀升,最高峯出現在 2022 年,費用高達 29 億美元,顯著超過當期營收。雖然 2023–2024 年支出得到一定控制,維持在 25–28 億美元區間,但依然消耗了大部分收入。2025 年上半年,費用約 17 億美元,繼續高於營收,顯示盈利空間依舊有限。

淨利潤數據清晰反映了公司財務困境與波動。2018 年公司尚有 1600 萬美元的微利,但隨後連續四年鉅額虧損,其中 2021 年淨虧損高達 8.27 億美元,2022 年更是達到 10.35 億美元的峯值。2023 年虧損有所收窄至 2.44 億美元,2024 年終於扭虧為盈,錄得 2100 萬美元淨利潤,這是 Klarna 的重要里程碑。然而,這一盈利拐點並未穩固,2025 年上半年公司再次錄得 1.52 億美元虧損,凸顯其商業模式仍未能持續輸出穩定現金流。

美股投資網分析認為,,Klarna 的財務軌跡呈現出典型的「高增長—高虧損—階段性盈利—再度承壓」的循環。其模式在營收端已經得到市場驗證,但在費用控制、信用損失管理和盈利質量提升方面仍有較大壓力。未來,公司要想真正贏得資本市場信任,必須證明盈利能力的可持續性,而不僅僅依賴規模擴張帶來的短期改善。

IPO 定價與投資邏輯

Klarna 本次 IPO 計劃發行 3430 萬股,價格區間定在 35–37 美元,募資規模最高約 12.7 億美元,對應上市後市值約 140 億美元。其中,公司僅新發 560 萬股,主要是老股東(紅杉資本、Heartland A/S 等)套現退出。

與 2021 年高達 456 億美元的私募估值相比,如今縮水近 70%。這種「再定價」既反映出資本市場對 BNPL 模式的冷靜,也為投資人提供了一個更合理的切入區間。

美股投資網分析認為,真正決定估值合理性的,不是 BNPL 模式本身,而是 Klarna 能否把 BNPL 的入口優勢轉化為長期價值:

盈利拐點:能否在規模增長的同時實現穩定的現金流,不再依賴補貼和擴張驅動。

延展能力:能否把用戶從單一分期轉向儲蓄、支付、卡等更高頻產品,提升單客價值。

風險與資金管理:能否在監管趨嚴和利率高企的環境下,保持壞賬可控、資金成本穩定。

如果 Klarna 在未來幾年能兌現這些關鍵指標,140 億美元的估值並不算高,IPO 也可能成為它邁向金融平台化的重要起點。反之,如果盈利遲遲難以落地、監管和競爭持續壓縮利潤空間,那麼這一定價更像是一次「壓力測試」,市場對其能否守住估值仍存疑問。

Klarna 的上市,不僅是公司自身的里程碑,也將成為整個 BNPL 賽道的估值基準。能否守穩 140 億美元市值,將直接影響市場對這一模式的信心。