全球油市驚現詭異背離:供應驟降、庫存枯竭,油價卻波瀾不驚。摩根大通警告,供需賬已「算不平」,閒置產能徹底失效。市場若要最終出清,必將掀起一場遠超預期的油價風暴,用極端高價逼迫歐美大幅削減消費!

油市現在最詭異的地方,賬算不平:供應被拿走了一大截,庫存在快速萎縮,需求也在下滑,但價格的反應不像一個正在被迫清算的市場。摩根大通的結論很直接——這套全球原油供需賬,哪裏不對勁。

摩根大通大宗商品策略師Natasha Kaneva在最新研報中寫道:"從實際操作層面看,油價必須上漲得多得多。"她的邏輯是,實物商品市場終究要被迫回到均衡:當閒置產能頂不上、庫存越抽越薄,最後只能靠更高的價格把消費壓下去,讓市場出清。

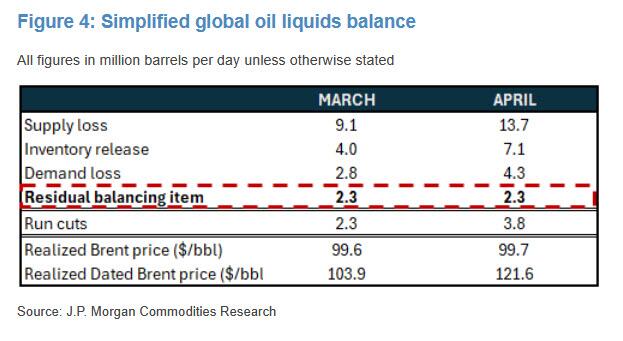

研報擺出幾個關鍵數字:全球供應中斷規模3月為9.1mbd(百萬桶/日),4月擴大到13.7mbd;可觀測的商業與戰略庫存分別以日均4.0mbd和7.1mbd的速度被抽走;全球石油需求3月日均下降2.8mbd,4月迄今跟蹤到4.3mbd的降幅。問題在於:布倫特期貨均價還不到100美元/桶,這種速度的需求下滑更像是"被迫少用",價格壓需求的邏輯在這裏站不住腳。

推論隨之而來:缺口要閉合,不能只靠中東、亞洲邊緣經濟體和非洲扛着。摩根大通認為,歐美也得被更高的油價拉進這場再平衡。產品端已先出現裂縫:石化原料和航空燃油的收縮走在前面,汽油看似更抗打,但這種緩衝未必能撐到旺季。

缺口太大,靠現在的價格清不掉

研報的出發點是物理約束:原油每天都得對賬。供給端少了,市場先看閒置產能能不能補;補不上,就只能動庫存;庫存越緊,價格越要上去,直到需求被壓到"買得到油"的水平。

Kaneva所說的"算術不對勁",核心在於:供應端被移除的量級太大,當前可見的庫存抽取與需求下降加在一起,仍不足以把缺口徹底填平。缺口還在,價格就只會被推到能讓市場出清的位置。

閒置產能這道緩衝失效了

正常情況下,閒置產能是油市最大的緩衝墊。這次它失效得很具體:幾乎所有閒置產能都集中在沙特和阿聯酋,而在當前衝擊下,這部分產能對全球市場的供給能力等於被切斷。

美國作為邊際供給方也救不了急。即便油價顯著上行,頁岩油的有意義增量通常需要3到6個月才能體現,窗口內大概率只能貢獻0.3到0.7mbd;更大的增量往往要拉長到6到12個月。俄羅斯仍有約300kbd閒置產能,但近期因能源基礎設施持續遭襲,供應又下降了350kbd,修復更難。

供給端的糾偏機制被卡住了,市場只能更早、更重地依賴庫存與需求壓縮。

庫存抽得越來越快,而且看不全

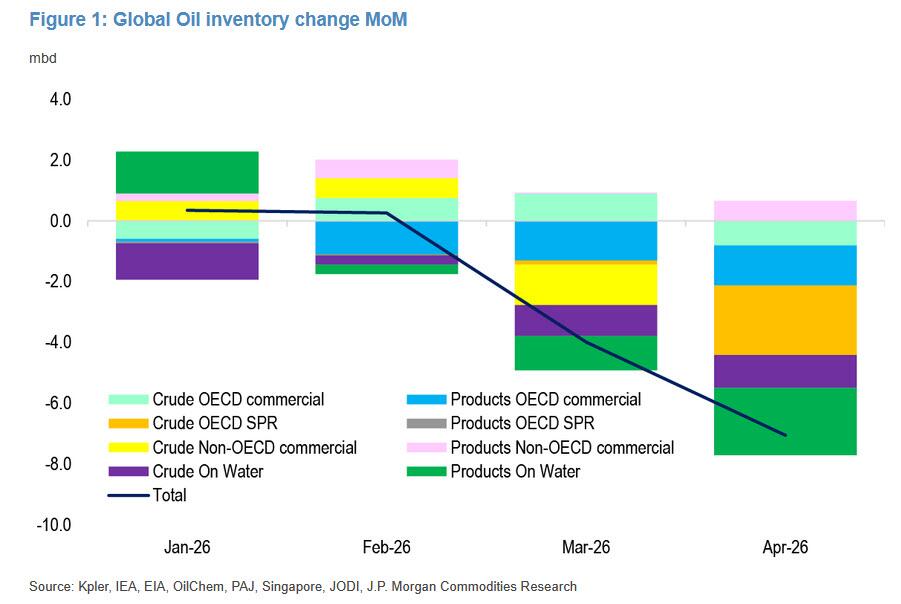

閒置產能頂不上之後,庫存被迫上場。摩根大通估算,3月可觀測庫存日均抽取4.0mbd,4月加速到7.1mbd——用庫存硬扛缺口的力度在顯著上升。

更麻煩的是可見性。研報提醒,市場看不到所有庫存,尤其是成品油庫存的透明度更差,真實的去庫幅度可能比報表數據更大。庫存越接近運行下限,價格的任務就越單一:抬到足夠高,逼迫消費端讓出桶數。

需求在掉,但未必是"貴得用不起"

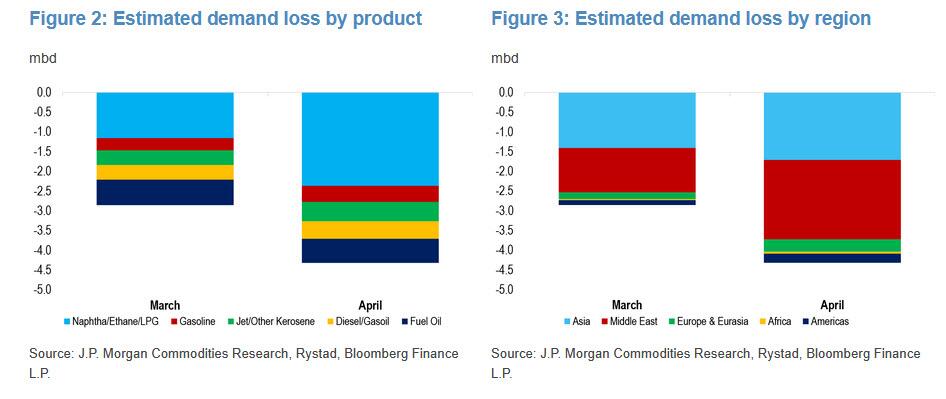

研報把需求下滑對標到金融危機:2009年1月全球需求峯值跌幅約2.5mbd,這次3月已到2.8mbd,4月迄今擴大到4.3mbd。詭異之處在於價格:布倫特期貨均價3月和4月都不到100美元/桶,現貨原油均價3月約107美元、4月約123美元;成品油價格雖較戰前接近翻倍,但單靠價格很難解釋需求在這麼短時間內掉這麼多。

研報給出的解釋更硬:相當一部分看似"需求毀滅"的部分,其實是供應缺失在需求端的映射——短缺約束了實際消費,消費者買不到油,只能削減用量。

中東、亞洲邊緣經濟體和非洲扛了87%

如果需求收縮主要來自"買不到",那就要看誰最先買不到。迄今的調整主要集中在中東與亞洲的邊緣經濟體,其次是非洲:前者處在衝擊中心,後者高度依賴海灣原油與成品油,庫存薄、財政緩衝弱;當貨流被改道去出價更高的市場,部分買家直接被擠出局。

摩根大通估算,這些地區合計貢獻了4月4.3mbd需求下滑中的87%。再平衡不能長期只靠這幾個區域縮量,缺口會被推着往更大的消費區傳導。

要把缺口補齊,歐美也得參與

研報把問題落回到算術:約14mbd供應被移除,即便按"庫存日均抽取8mbd"的偏激進假設來算,市場仍需要額外約2mbd的需求下降才能出清。

這個量級靠新興市場獨自吸收根本不夠,歐洲和美國也需要參與再平衡。要讓這兩大消費區出現足夠幅度的需求壓縮,價格得更高。歐洲已在收緊,柴油與航煤本就偏緊,供應擾動進一步壓縮了中間餾分油的可得性;美洲短期更"隔離",國內供給彈性和庫存緩衝更好,但更高的零售油價已開始壓制可選駕駛需求,機票漲價也在軟化航煤需求。

產品端先裂:石化和航煤在被迫關停,汽油的緩衝在消失

最先受傷的是利潤薄、價格敏感的部門。海灣LPG、乙烷、石腦油短缺,迫使亞洲多地PDH裝置和蒸汽裂解裝置降負荷甚至停產。LPG還是印度的重要民用燃料,印度3月LPG消費按年下降13%。

摩根大通估算,石化原料相關的疲弱約佔4月4.3mbd需求損失的55%;航煤佔11%,主要對應中東停飛帶來的需求蒸發,5月亞洲與歐洲航空活動收縮會讓航煤進一步走弱。汽油這邊,因對海灣供給依賴較小,價格漲幅迄今低於中間餾分油,但這種隔離可能撐不了多久:煉廠約束收緊、更廣譜的成品油平衡被拉緊,再疊上美國夏季駕駛旺季的季節性需求,汽油遲早會被拖進同一張緊網。