本輪商品上漲的「旗手」金銀遭遇了「滑鐵盧」,貴金屬乃至背後的商品上漲周期的敘事和邏輯還能繼續嗎?我們回顧百年以來的歷史,從三大結構性角度去看,當前我們可能還處在比較初期的階段。

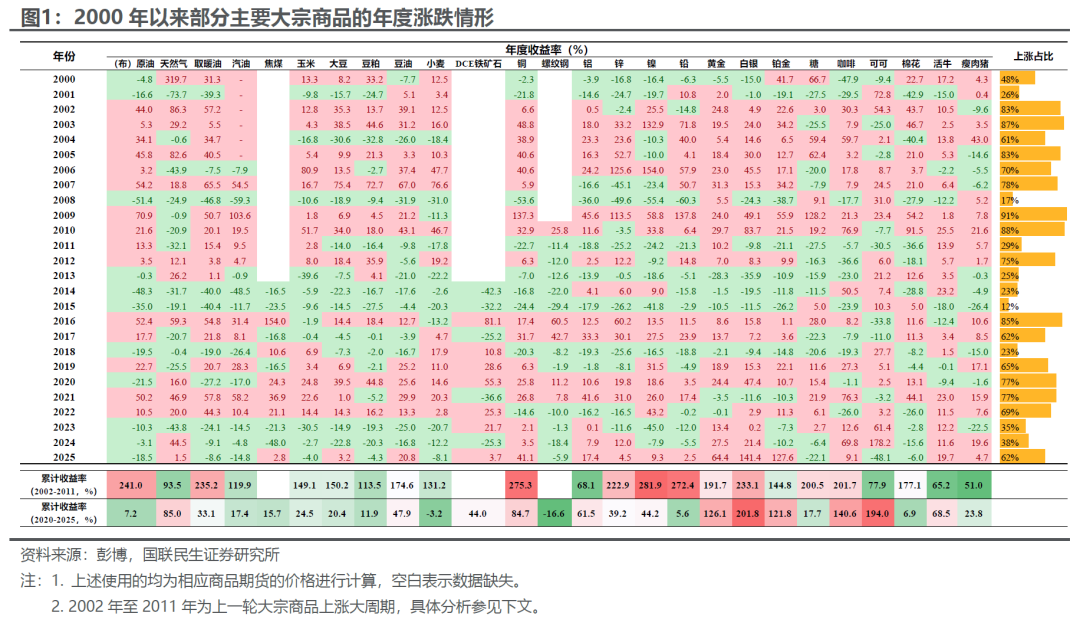

我們不妨先從最近25年的主要大宗商品的升跌來入手。2002年至2011年是當前最近的一次商品上漲大周期(具體的劃分參考下文),與其相比,本輪商品的上漲至少目前看來存在比較明顯的差異(圖1):

上漲「廣度」不太夠。2002年至2011年大部分時間內商品價格共振上漲更明顯(主要大宗商品中上漲比例超過60%),而最近3年,除了2025年外商品上漲的範圍是比較有限的。

從上漲品種數量和漲幅角度看,本輪貴金屬價格的上漲過於「突出」,而大部分能源、農產品和非有色的金屬卻是「滯漲」的。

當然,退一步而言,本輪商品上漲周期持續的時間還不夠,假以時日是否會有更大的上漲空間?本篇報告,我們從中長期視角分析一輪商品上漲大周期究竟需要什麼條件。

1、商品上漲大周期:漲多少?漲多久?怎麼漲?

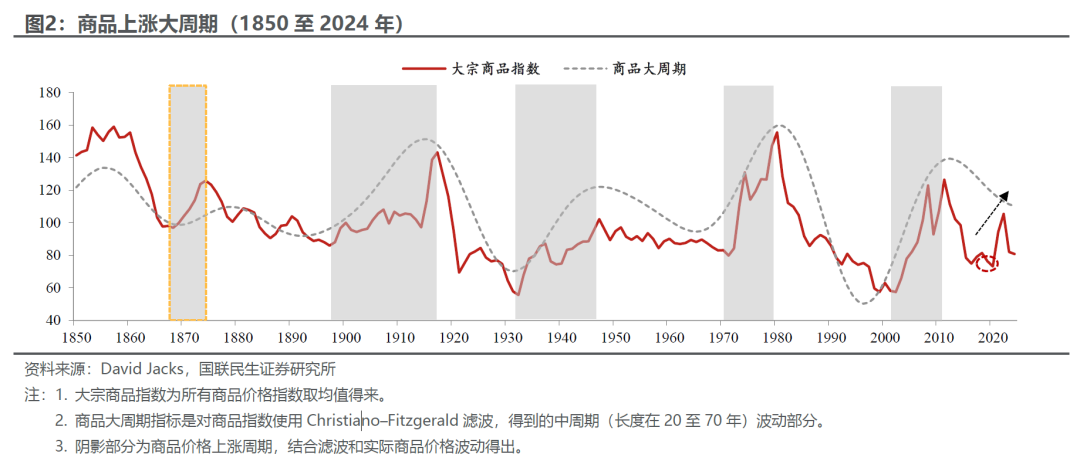

自1850年以來,大宗商品經歷了5輪比較明顯的上漲周期。如圖2,我們結合David Jacks公布的實際商品價格指數,和使用CF濾波後得到的中等長度波動周期(一般是20至70年),識別出1850年以來大宗商品的5輪上漲大周期。

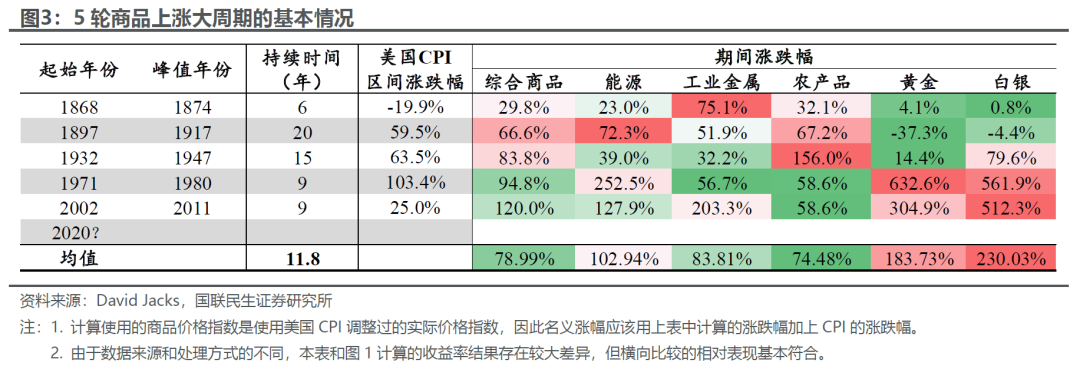

5輪商品周期之間也存在不小的差異。從簡單的平均情況看,5輪上漲周期平均持續約12年,剔除通脹的實際商品指數平均上漲79%(加上平均通脹是125%)。但實際上更復雜:例如,後兩輪周期貴金屬的表現突出,而前三輪則相對而言能源、工業金屬和農產品表現更好;再如,發生過世界大戰的第二、三段周期農產品的表現更突出。那麼怎麼去更細和系統地分析這幾輪周期?

2、從大類看商品周期

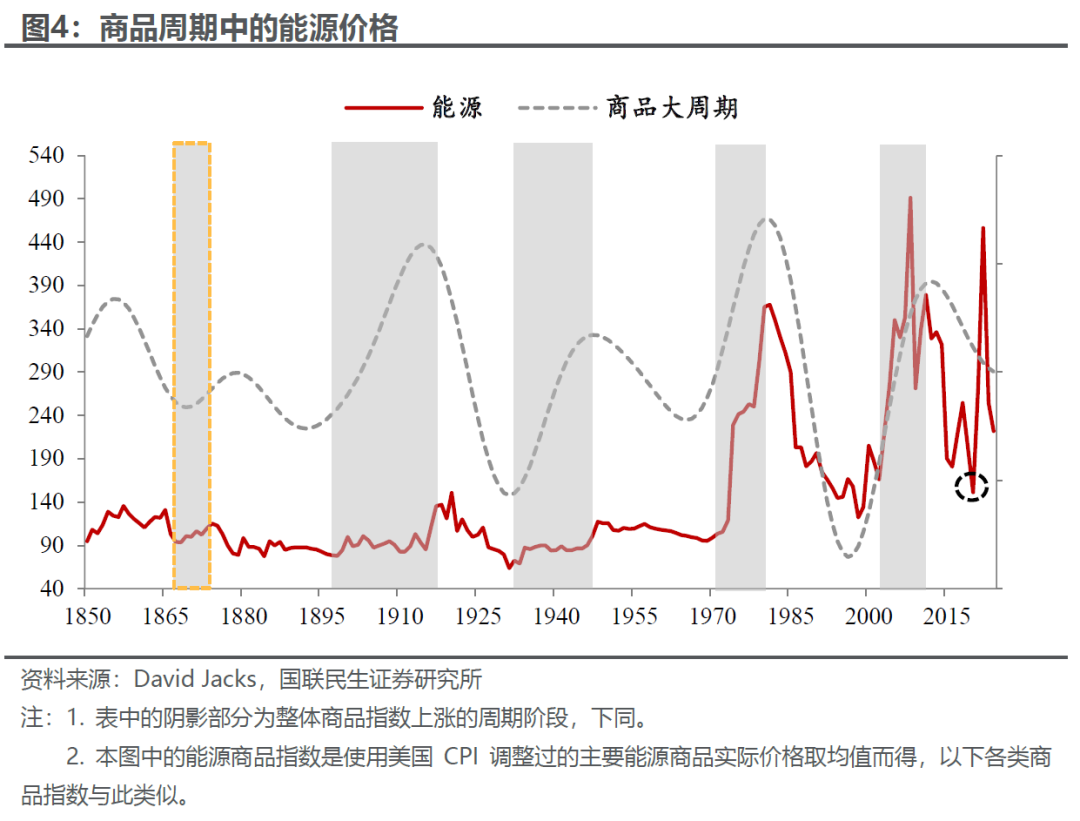

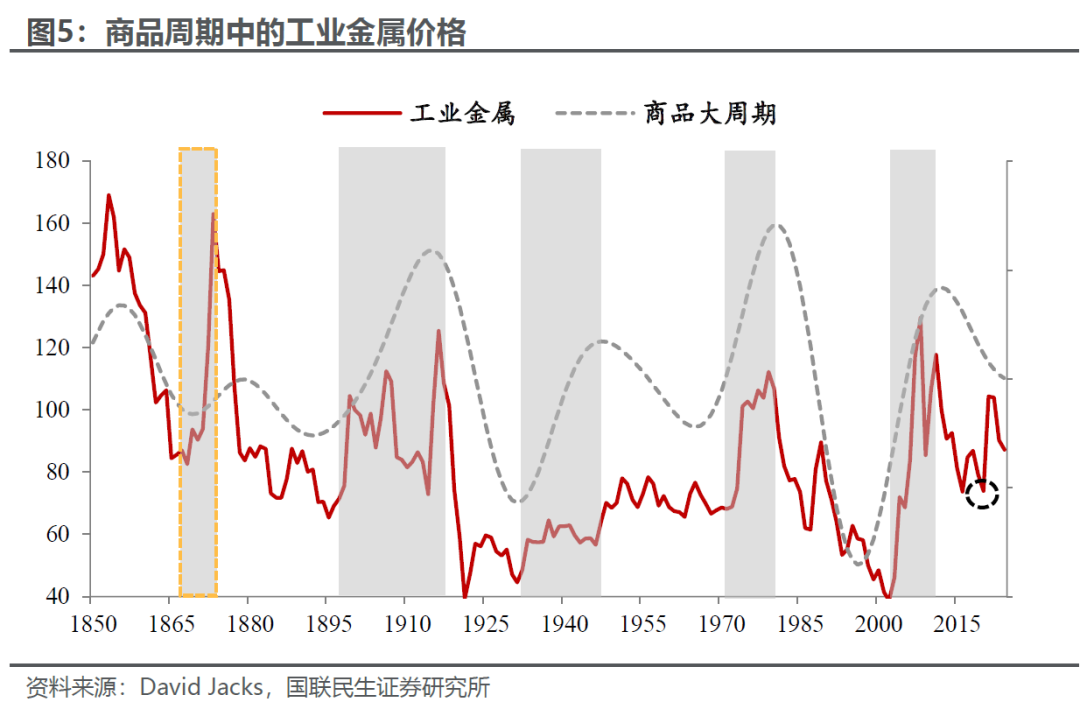

能源和工業金屬可能是商品周期中最「經典」和穩定的兩個品種。這很好理解,技術、產業革命都少不了大興建設,地緣緊張、戰爭衝突繞不開軍需大漲和供應衝擊,能源和金屬的上漲在所難免。而這些都是伴隨幾輪上漲周期的重要因素(在下一部分我們會仔細探討)。

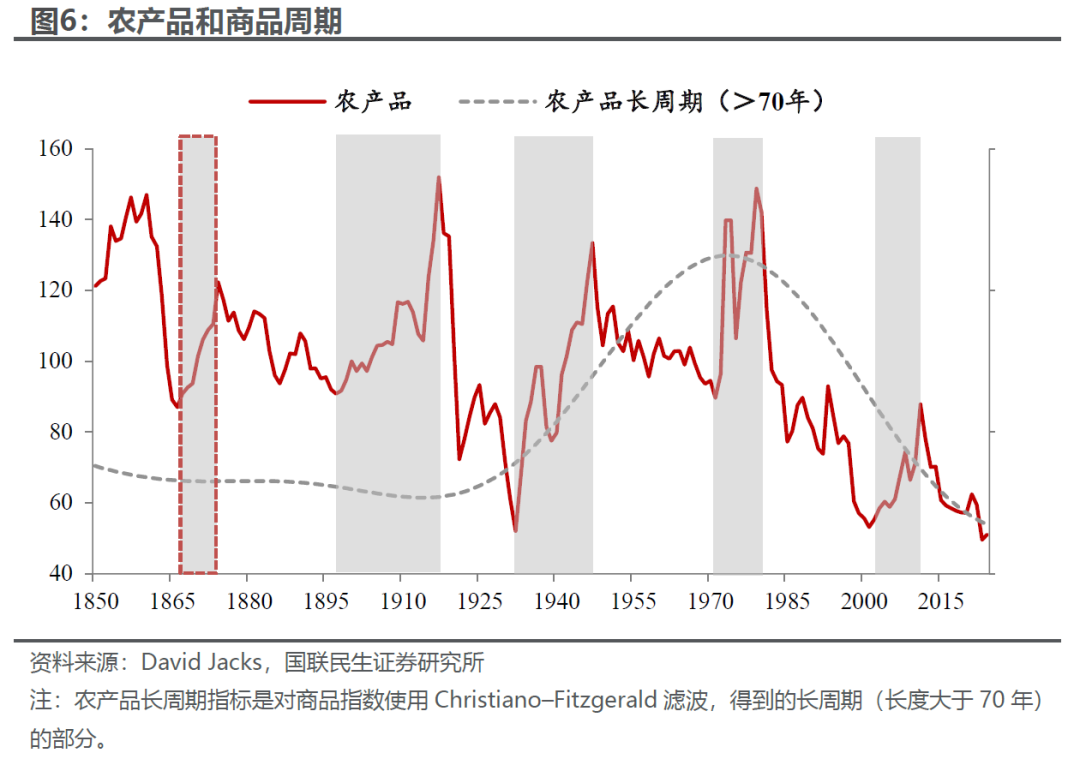

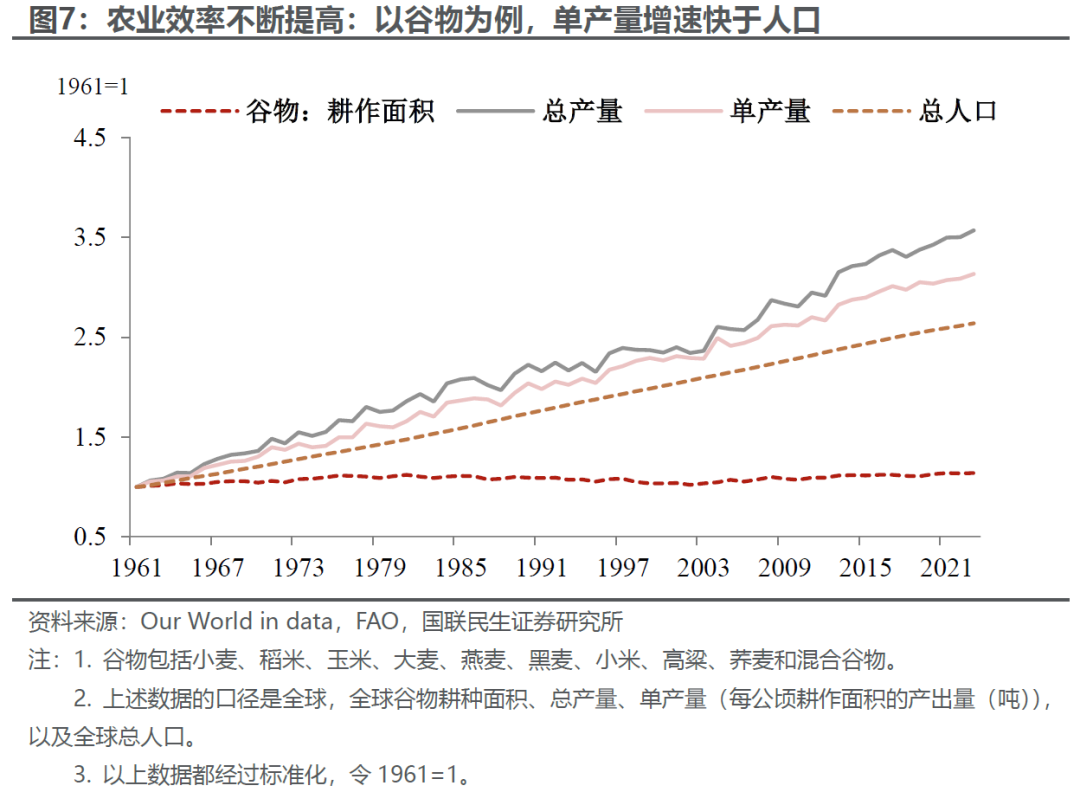

農產品算是比較特殊的品種。從更長周期看(>70年),農產品整體的表現一般,不如其他幾類資產、甚至有點跑輸通脹。不過有點兩點值得注意:一是農產品並不存在明顯的資本投入產出的周期,回顧人類歷史,就是一部不斷解決喫飯問題、農業效率不斷提高的歷史,農產品價格整體是趨勢性下降的(圖6);二是,大範圍的供給衝擊是農產品表現更出色的重要基礎。例如,兩次世界大戰期間農產品表現優異:一方面糧食是戰時重要的戰略物資(需求),另一方面全球範圍內的戰火導致農業生產受到極大干擾。

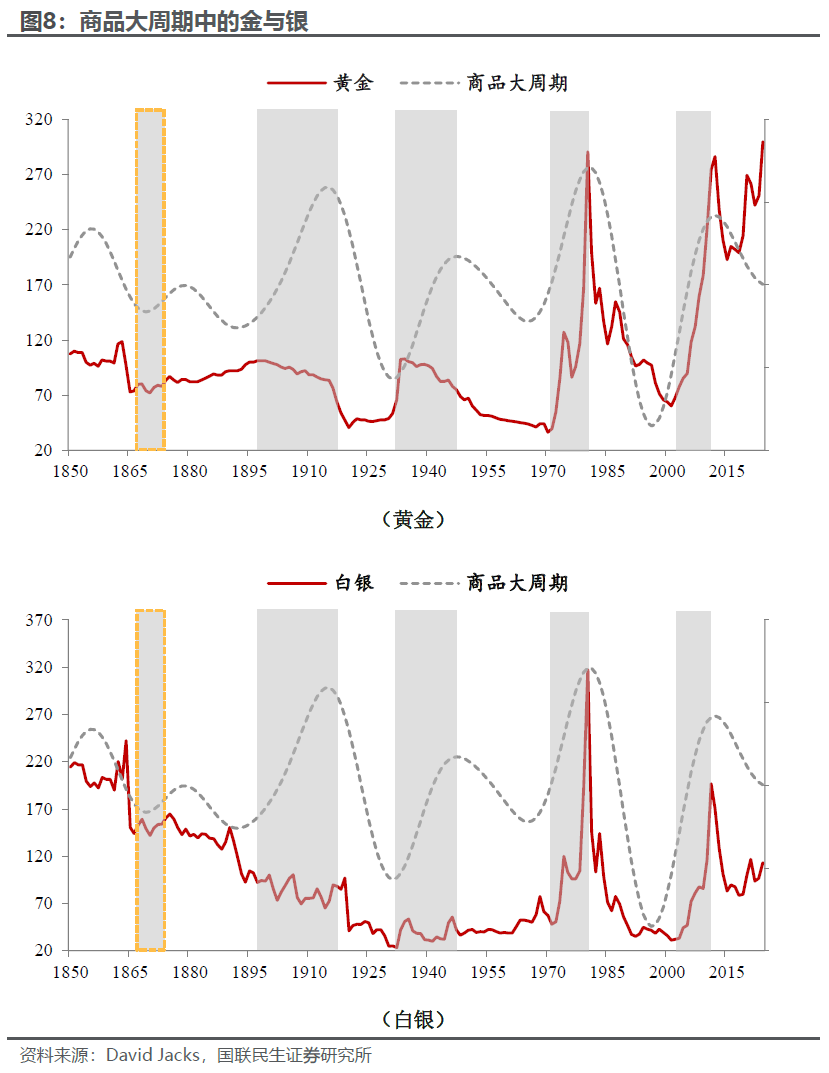

黃金和白銀並不一直是「主角」。早期(前三輪上漲周期)金銀表現明顯不如其他商品,而主要的爆發在最近兩輪上漲周期,其中重要原因是早期和貨幣「深度綁定」,尤其是黃金:19世紀初開始金本位逐步在主要經濟體中擴展和普及,期間有大蕭條和兩次世界大戰的衝擊,而全球最終告別金本位(包括佈雷頓森林體系下的金匯兌制度)要到1970s。而主權貨幣的信用下沉成為金銀的舞台:1970s美元脫鉤黃金,以及2000s的「大放水」(初期是科網泡沫破裂帶來的衰退,末期則有全球金融危機、歐債危機等)

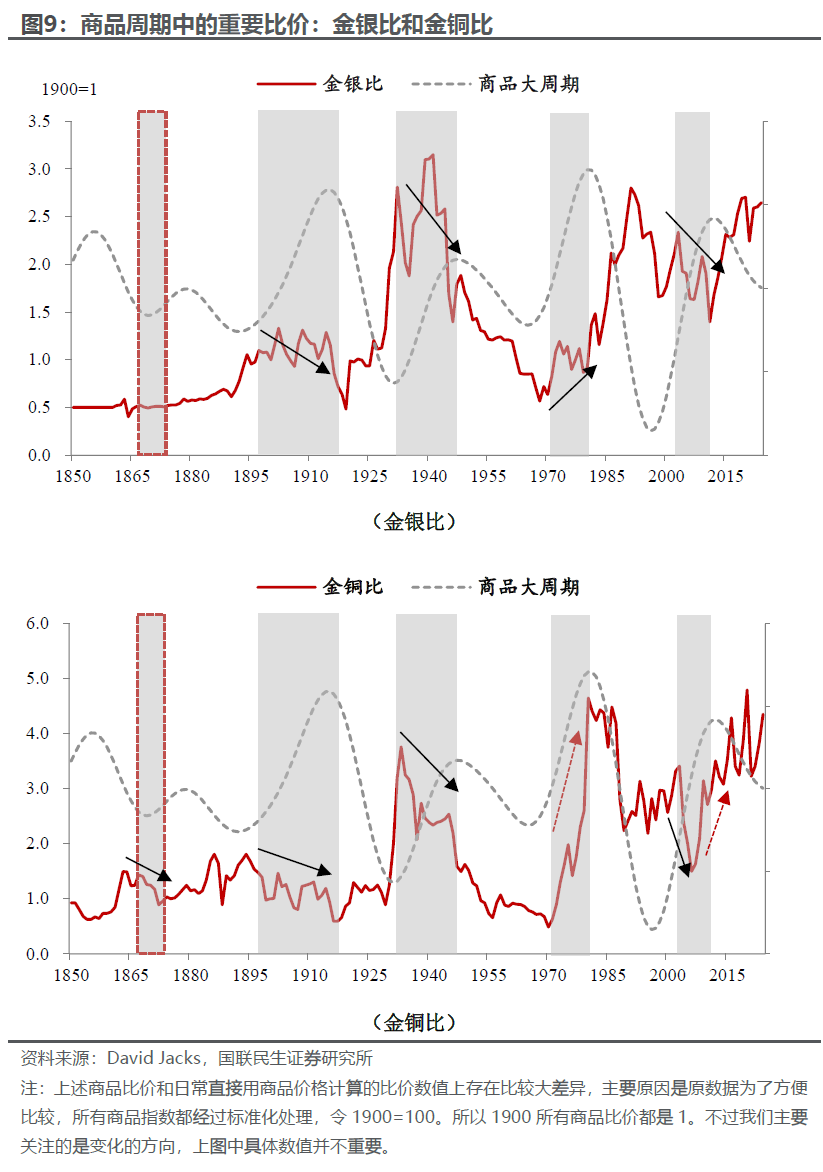

除此之外,從一些重要的商品比價,我們更能看明白商品周期背後的驅動因素。首先是當前市場比較關心的金銀比:大的上漲周期,金銀比大部分是下降的,白銀的「後勁」更足,不過1970s的上漲周期是個例外,金銀比下跌受阻的因素其實也算是「臭名昭著」:1980年亨特兄弟白銀「操縱」爆倉、導致白銀持續大跌。

另一個則是金銅比,可以用來衡量一場商品上漲大周期的金融「含量」。前三輪周期,實體經濟的供需屬性更強,金銅比是下降的;1970s年美元脫鉤黃金+大通脹,疊加石油衝擊經濟需求,金銅比是上升的;最有趣的應該是2002年至2011年,金銅比的變化可以分為兩段:2002年至2006年,全球經濟復甦+中國加入WTO後的需求爆發,金銅比下降;2007年至2011年,則是危機+貨幣超發的主線,次貸危機、全球金融危機、歐債危機接踵而至,全球主要經濟體大寬鬆。

3、三個中長期視角:戰爭、技術和新興需求

談到20年以上的長周期,往往需要和一些大敘事相關聯,我們從三個維度入手:戰爭、技術和新興需求。

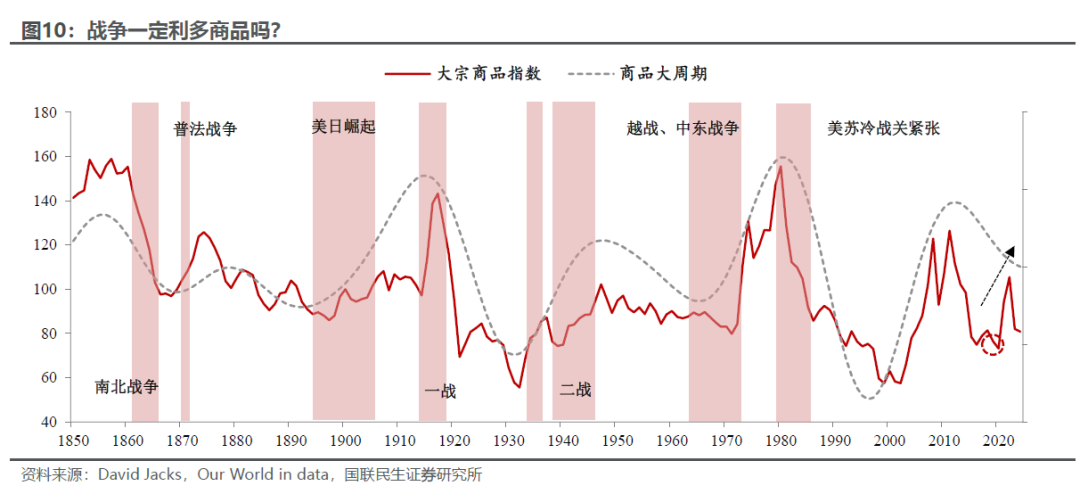

先從戰爭說起,衝突和戰爭一定利多商品嗎?我們認為可能要分情況看,戰爭既會衝擊供給,也會毀滅需求,所以要區分發生的地區、持續的時間和戰爭的目的:

首先,世界大戰級別,供應鏈全面紊亂,波及範圍廣、軍需規模大,對商品往往是利好;

其次,對於內戰和區域性的戰爭則不一定。比如早期的南北戰爭(美國內戰,1861至1865年),或者越南戰爭(1955-1975),長時間的衝突最終導致嚴重拖累大國需求,商品反而極有可能下跌。

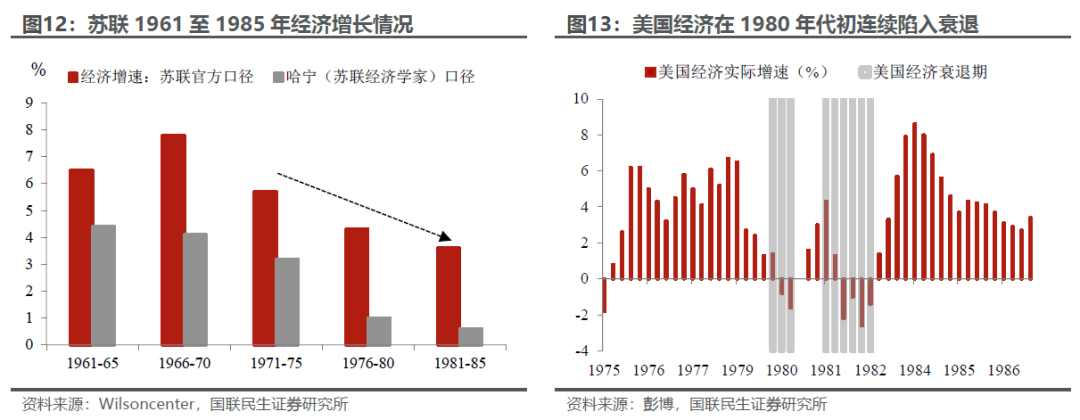

最後,大國對峙和關係緊張是不是一定帶來商品牛市?不一定,需求很重要。例如1980年至1985年商品的大熊市,恰逢美蘇冷戰關係重新緊張:1979年蘇聯干預阿富汗+1980年大選里根上台,美國對蘇更加強硬、軍備競賽升級,恰逢沃克爾開始執掌的聯儲局進入緊縮周期、美國經濟出現連續衰退,而蘇聯經濟也出現嚴重的停滯。

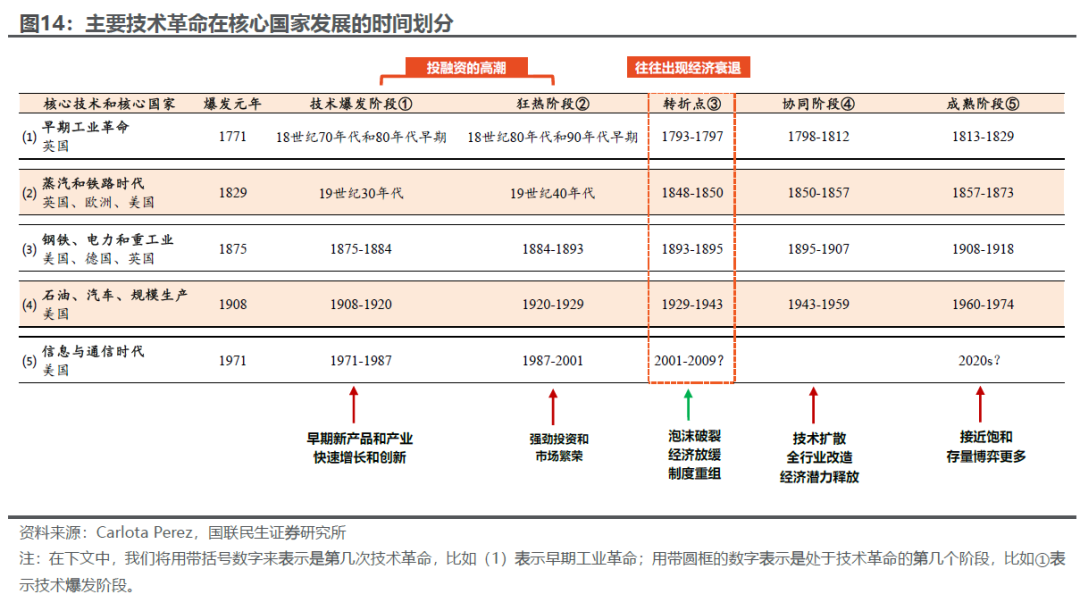

其次是技術周期。技術周期往往持續時間更長,而且在時間劃分上更加模糊,我們參考Carlota Perez在其著作《技術革命與金孖展本》中的標準:把1771年以來的歷史劃分為5次技術革命,暫時沒有考慮當前的以AI為代表的技術浪潮(圖14)。每次技術周期一般劃分為5個階段:

爆發階段:技術爆發,早期產品和產業快速增長和創新,投孖展活動升溫。

狂熱階段:投孖展活動繼續活躍,市場十分繁榮,開始明顯脫離經濟基本面。

轉折階段:往往會出現泡沫破裂、經濟衰退,新技術開始重新定位,圍繞新技術進行制度調整。

協同階段:技術擴散,從核心國家到非核心國家、並且擴散到其他行業,對於全社會產生深遠影響。

成熟階段:技術空間接近飽和,行業中以及國家之間的存量博弈明顯增加。

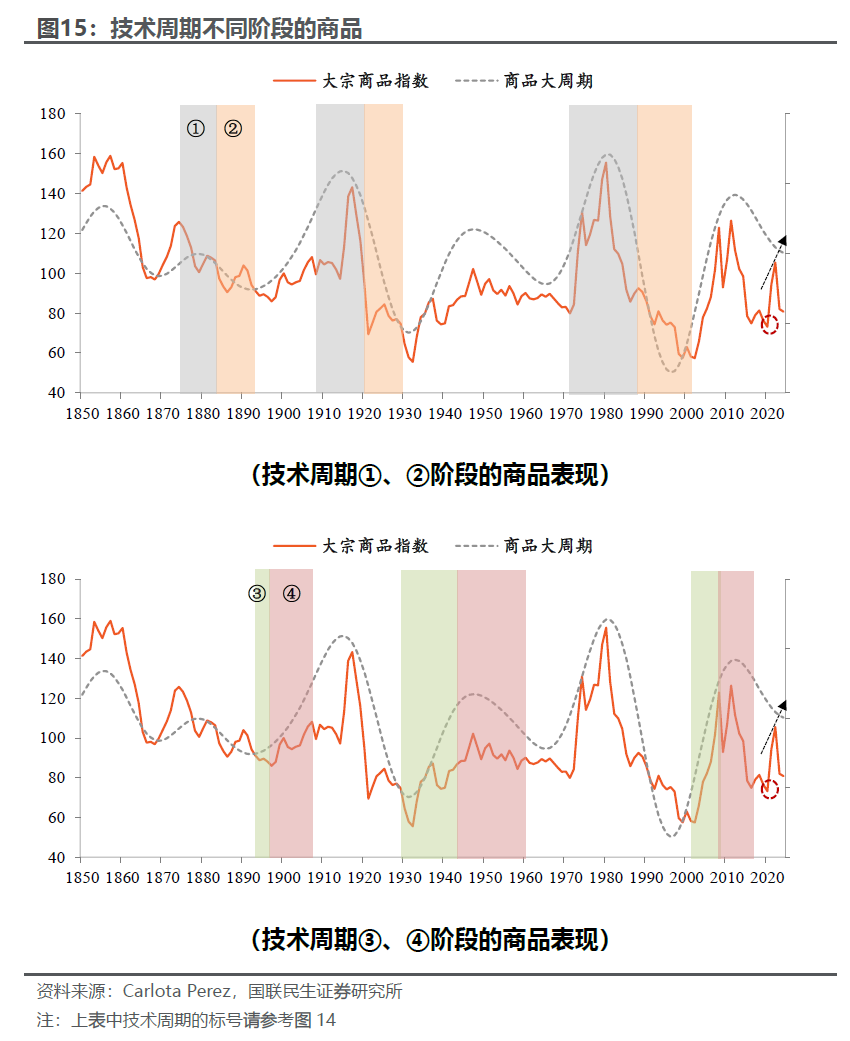

要單純鑑別技術周期對於商品的影響並不容易。結合邏輯和歷史,技術周期中可能出現商品牛市的是兩個階段:爆發階段/狂熱初期;轉折階段/協同階段。

爆發階段/狂熱初期的兩大特點:新技術和新經濟的想象空間巨大;往往也會出現新勢力對舊秩序的挑戰、出現地緣摩擦,比如(2)蒸汽和鐵路時代歐洲大陸對英國霸權的挑戰;(3)鋼鐵、電力時代的美日崛起(序號參考圖14,帶括號的數字指代是第幾次技術革命,下同)。

轉折/協同階段的兩個典型特點:泡沫破裂或者經濟衰退帶來的商品價格階段性低點往往出現在這個時期;技術擴散到新國家、新行業,新的需求和向上的基本面會帶來商品上漲。

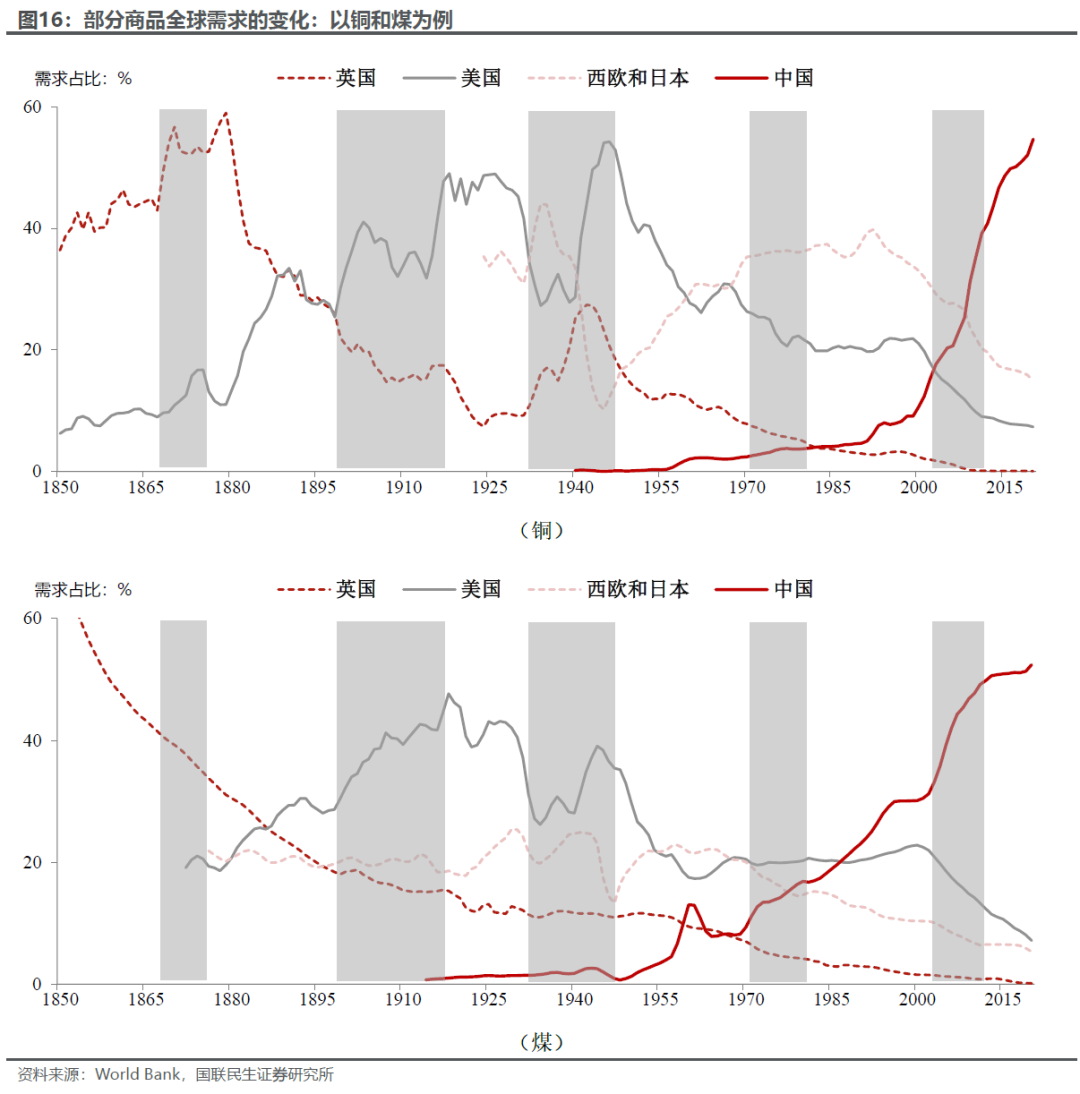

最後,新興需求的出現是商品大牛市的重要推動因素。如果我們結合戰爭和技術兩個維度,新興需求往往出現在戰爭前後或者新技術的轉型/協同階段,如圖16,我們可以以銅為例:

1868年至1874年:除了老牌工業國家英國,作為新興市場的美國需求快速增長;

1897年至1917年:美國需求超過英國,成為新的技術核心國家。

1932年至1947年:大蕭條至二戰期間,前期是西歐和日本的新興戰備需求,後期則是英美等國的需求上升。

1971年至1987年:二戰後經濟復甦,西歐和日本的快速增長成為需求的重要支撐(戰後快速反彈,1960s需求開始超越美國,圖16)。

2002年至2017年:中國融入全球疊加技術追趕,需求爆發成為商品上漲的重要動力。

4、總結與展望:從何而來,向何而去?

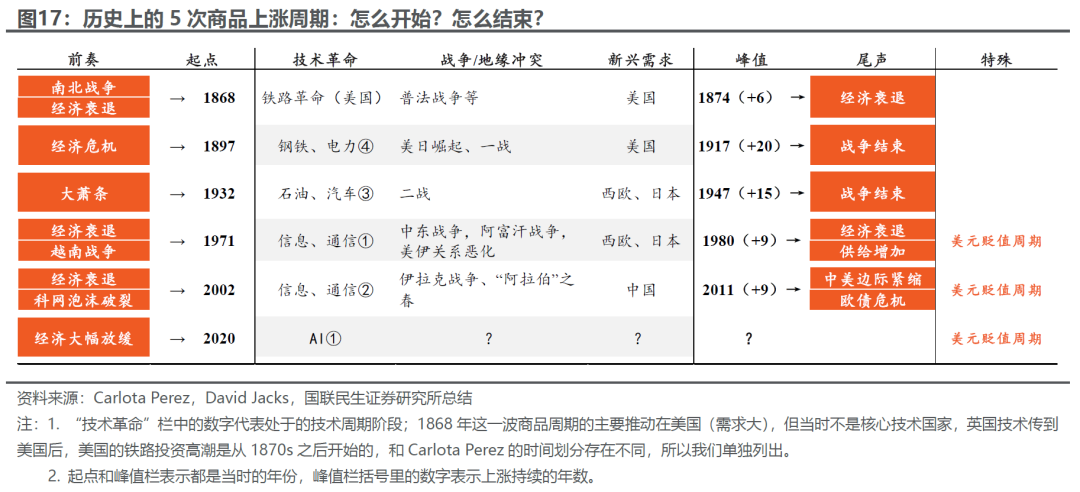

我們把所有的邏輯、敘事和歷史結合到一起,如圖17,我們可以得到一個相對完整的商品上漲周期開始和結束的「圖景」:

首先,我們在本篇報告中我們探討的是20年以上的周期,所以我們集中分析大的結構性變化,暫時沒有把諸如財政、貨幣政策等周期性因素放在其中(雖然也很重要)。

其次,商品上漲周期:往往是從經濟低谷開始,以經濟觸頂、需求放緩甚至衰退而結束。經濟和資產價格的低點往往出現在衰退期間,而商品價格達峯,往往也是由於需求(預期)集中釋放後開始放緩——無論是因為經濟還是戰爭因素。

最後,盤點歷次商品上漲周期,我們似乎都能找到在技術革命上的突破,在地緣上的典型衝突,以及在需求上出現新興力量。

我們不否認,歷史往往存在巧合,但是姑且把這看作一種可以有跡可循的「模式」。那麼從歷史的經驗看,本輪商品周期的定位如何?

首先,起點處的衰退和商品價格階段性低點出現在2020年。

其次,我們可能正處在新一輪以AI為代表的技術革命浪潮初期。

第三,參考歷史,本輪商品上漲大周期的形成,尚未見到歷史上出現過的驅動要素:地緣政治格局的集中擾動,或新興實際需求的突破性增長(不一定非得是某個經濟體,也可以是某個技術落地後需求的全面爆發)。

第四,本輪周期的有利因素是由於債務、地緣等因素,美元處於貶值周期中。

最後,一場經濟衰退可能是用來檢驗商品上漲周期「成色」的重要「試金石」。如果衰退之後還能繼續上漲而不是進入下跌周期,那對於上漲大周期的判斷能更加篤定。

風險提示:歷史經驗不能直接作為投資建議;歷史覆盤的結論可能存在偏差。