蔚來汽車實施的全面降本增效措施開始在財務層面看到效果。

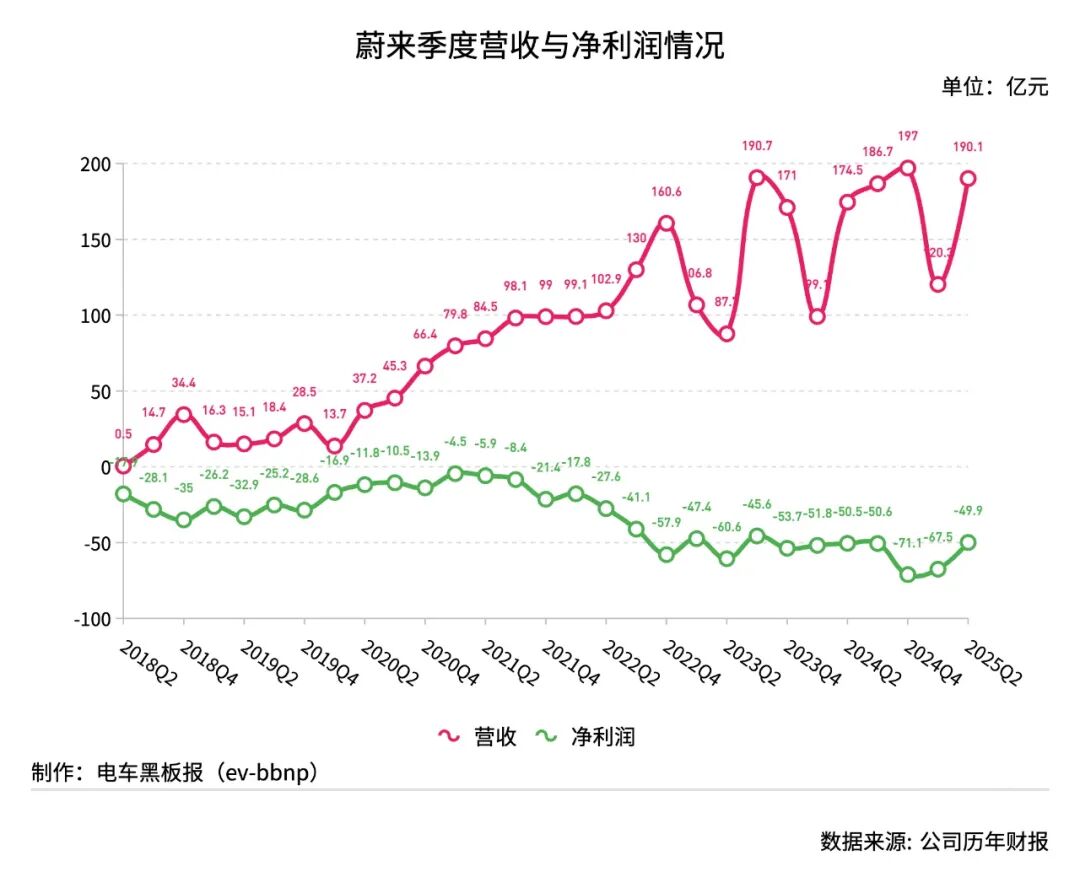

根據公司9月2日發布的今年第二季度財報,淨虧損按年減少1%至49.9億元,2023年第四季度以來首次低於50億元,按月減少26%;扣除股權激勵費用和組織優化費用後,經調整淨虧損按年減少9%至41.3億元,按月則減少34.3%。

公司經調整經營虧損按月收窄32.1%至40.4億元,按年減少14%。蔚來CFO曲玉在財報中稱:「我們正迎來財務方面的結構性拐點,進入良性循環,持續改善財報表現。」

從一季度開始,蔚來實施了基於基本經營單元(CBU)機制的一系列成本控制措施,包括組織結構調整、跨品牌整合以及提升研發、供應鏈、銷售和服務效率。這些舉措也幫助蔚來在二季度實現了整體費效的結構性改善。

二季度,蔚來營業費用按年減少1.3%至68.1億元。其中,研發費用降至30.1億元,按年、按月分別減少6.6%和5.5%;銷售、一般及行政費用按年增長5.5%至39.6億元,按月減少9.9%主要由於人員成本、營銷和宣傳費用的下降。

曲玉在財報電話會上透露,研發費用在三季度和四季度的支出目標是控制在Non-GAAP口徑下20億元左右的規模。銷售、一般及行政費用第四季度控制在銷售收入的10%以內,以幫助公司在該季度實現Non-GAAP口徑下的盈虧平衡。

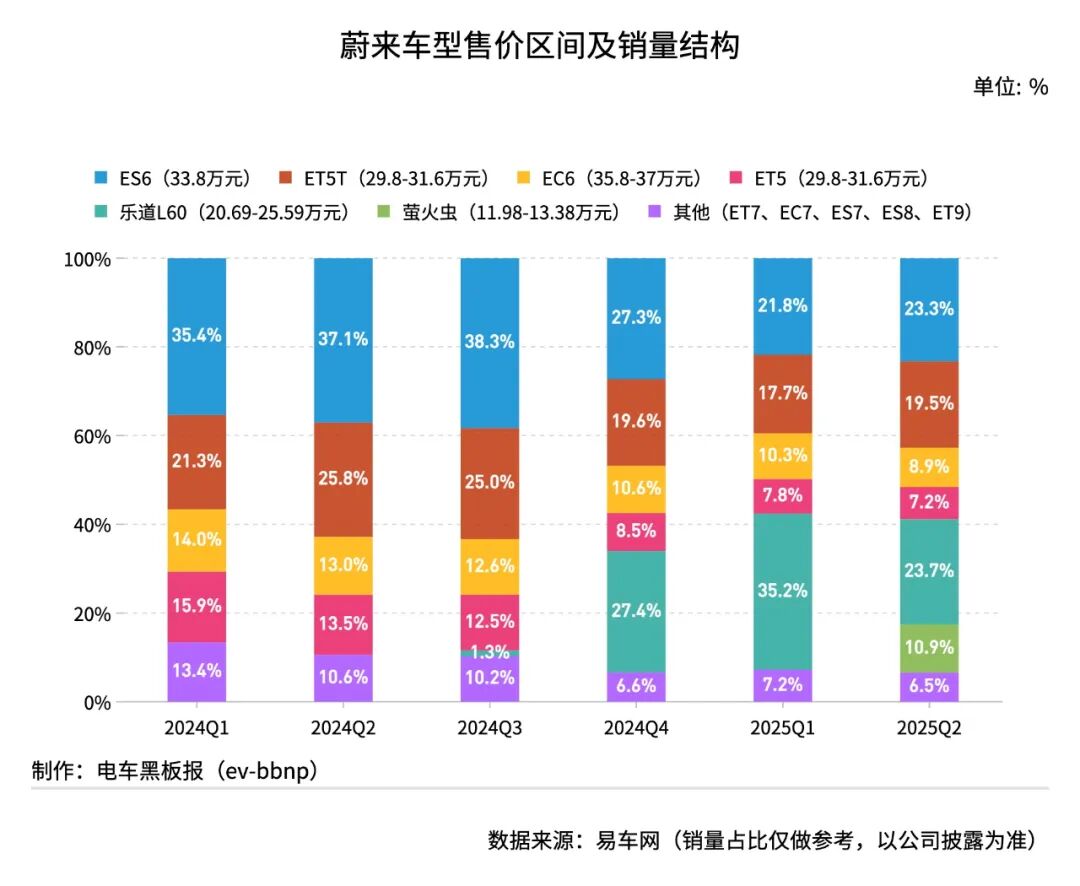

報告期內,蔚來首次迎來三大品牌的全面交付,並帶動累計交付量按年增長25.6%至7.2萬輛,按月增長71.2%。其中,蔚來/樂道/螢火蟲三大品牌分別貢獻65.4%/23.7%/10.9%。

不過,受樂道和螢火蟲銷售佔比增加帶來的平均售價下降影響,公司汽車銷售收入增長放緩,二季度按年僅增長2.9%。公司總營收按年增長9%至190.1億元,但低於該季度的營收指引下限,也不及分析師普遍預期的197.4億元。

產品組合的變動也導致公司汽車毛利率出現按年下滑。二季度,汽車毛利率按年下滑1.9個百分點至10.3%,按月基本持平。曲玉表示,隨着蔚來品牌「5566」四款車完成新老切換以及樂道L90的交付,公司第三季度汽車毛利率將會逐步提升。

第四季度將是全新ES8和樂道L90首個完整交付的季度,公司汽車毛利率有望進一步提升。曲玉稱,公司希望這兩款車到四季度時毛利率能做到20%,公司該季度的汽車毛利率目標在16%至17%之間,來達成季度盈虧平衡的目標。

第三季度無疑是蔚來的轉折點。根據財報提供的業務展望,公司預計該季度交付量介於8.7~9.1萬輛,對應營收指引為218.12~228.76億元,均將創歷史新高。

結合7~8月已交付的5.2萬輛計算,公司9月交付量將達到3.5~3.9萬輛,有望再創月度交付新高。

8月,憑藉樂道L90上市首月超萬輛的交付,蔚來合計交付新車3.13萬輛,時隔7個月再超3萬輛。樂道L90也成為公司史上銷量破萬最快的車型。

蔚來CEO李斌在財報電話會上稱,樂道L90訂單情況超出公司預期,提升樂道品牌勢能的同時也促進了樂道L60的需求增長,8月樂道L60的訂單量創年內新高。

8月下旬開啓預售的全新ES8同期預訂單量則多於樂道L90。該車整車購買預售價41.68萬元起,較2024款起售價低了8.12萬元;BaaS方案預售價則低至30.88萬元起。

花旗發表研報認為,如果全新ES8 BaaS方案最終定價介於28.5~30萬元,預計月銷量可達5000輛;如果最終定價低於28.5萬元,月銷量有望達到7000~8000輛。

全新ES8將於9月下旬正式上市並開啓交付。李斌透露,蔚來將從產能上優先保障樂道L90和全新ES8交付。公司計劃到10月份將樂道L90的產能提升至1.5萬輛,全新ES8的產能到12月份也將達到1.5萬輛。

結合今年的需求和供應情況,蔚來目標在第四季度實現月均5萬輛的交付量。

但受產能限制,公司原計劃在今年第四季度交付的大五座SUV樂道L80將推遲至明年。蔚來品牌方面,明年將會推出ES9和ES7兩款大SUV,其中後者定位大五座SUV。對於螢火蟲品牌,李斌則明確表示,公司明年沒有推出第二款車型的計劃。

中銀國際之前發表研報將蔚來今明兩年的銷量預測上調至31萬輛和40萬輛,以反映市場對樂道L90和全新ES8兩款新車的認可以及對未來新車周期的信心提升。

受車市淡季影響,花旗預計蔚來明年第一季度銷量將出現下滑,第二季度銷量復甦並實現淨利潤收支平衡或小幅盈利。該行認為,2026年購置稅減免政策減半對蔚來相對有利,因為BaaS方案下的電池租用費用無需繳納購置稅。