科技巨頭Meta Platforms將於10月29日美股盤後發布2025財年第三季度財報。根據老虎國際APP數據來源預測,Meta Platforms第三季度營收為493.8億美元,按年增長逾21%;調整後每股收益為6.67美元,按年增長逾10%。

在人工智能技術持續滲透核心業務、全球廣告市場穩步復甦的背景下,這家科技巨頭能否延續業績超預期態勢,同時平衡 AI 基建的鉅額投入與盈利質量,成為市場關注的核心焦點。

上季度回顧

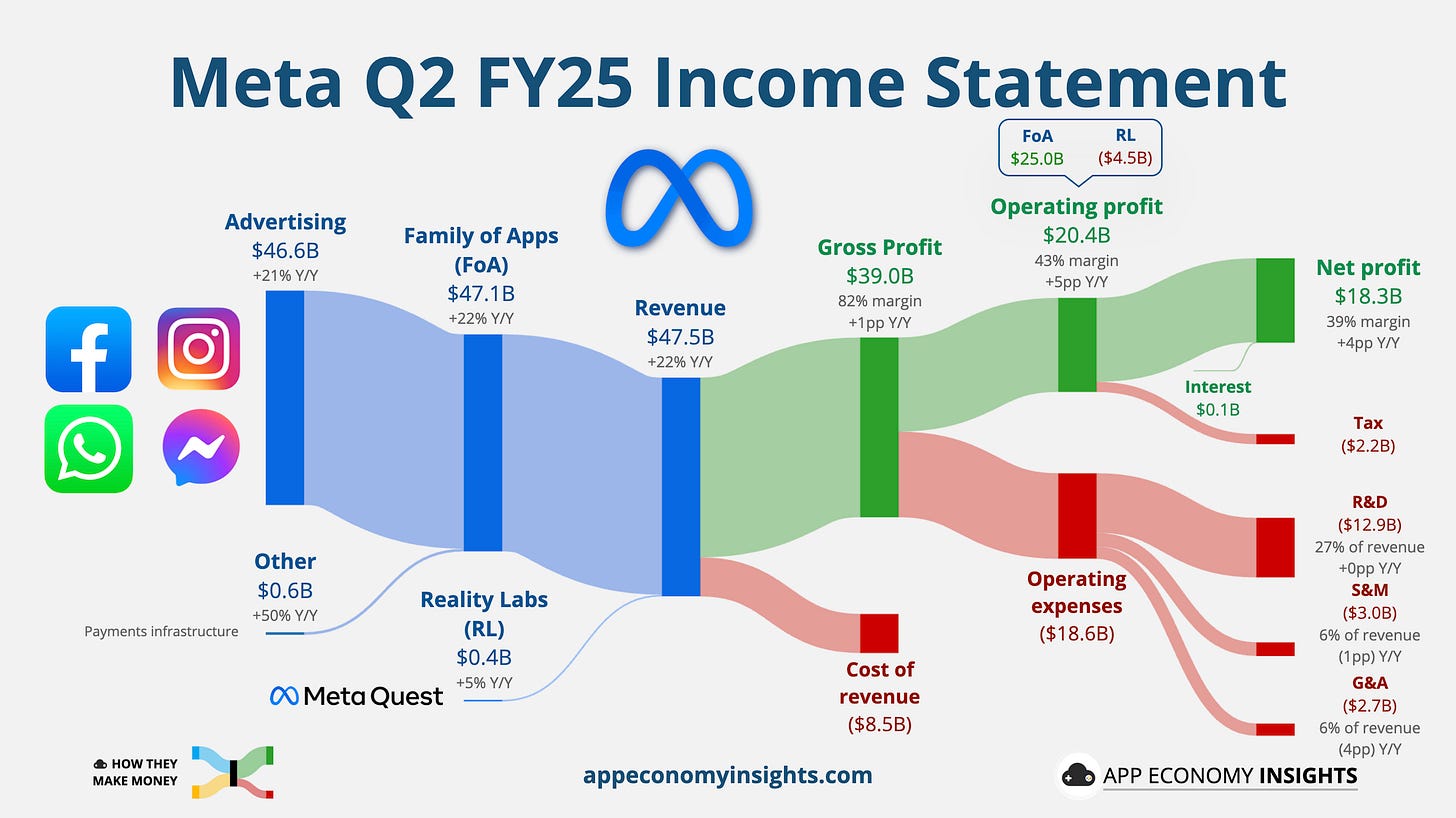

2025 年第二季度,Meta 憑藉人工智能技術對廣告業務的深度賦能,交出了遠超市場預期的業績答卷,核心財務指標與業務表現均展現強勁韌性。

財務數據層面,營收與盈利雙超預期。季度營收達到 475.16 億美元,按年大幅增長 21.6%,顯著高於市場此前 448.35 億美元的預測值;盈利能力更顯亮眼,攤薄後每股收益為 7.14 美元,按年激增 38%,淨利潤規模達 183 億美元,按年增長 36.2%,盈利增速遠超營收增速,印證了業務結構優化帶來的盈利彈性。

業務驅動邏輯上,AI 成為核心增長引擎。廣告業務作為營收基石,按年增長 21%,其增長動力主要來自兩個維度:一是廣告展示量按年提升 11%,這一增長主要由亞太地區用戶規模的持續擴張所驅動;二是廣告平均單價上漲 9%,直接受益於 AI 推薦系統的迭代升級 ——Meta 推出的 Andromeda、GEM、Lattice 等模型顯著提升了廣告匹配效率,推動 Instagram 和 Facebook 的廣告轉化率分別提升 5% 和 3%,同時拉動兩大平台用戶使用時長分別增長 6% 和 5%,形成 "用戶粘性提升 - 廣告價值增長" 的良性循環。

值得注意的是,在業績高增的同時,Meta 的戰略投入力度同步加大。第二季度資本支出為 170 億美元,公司進一步上調 2025 年資本支出預測區間至 660-720 億美元,較此前指引中值提高 10 億美元,主要用於 AI 基礎設施、數據中心建設及頂尖 AI 人才招攬。與此同時,Meta 宣佈 2026 年開支將保持與 2025 年接近的增長幅度,顯示出對人工智能賽道的長期押注決心。不過,硬件業務仍存短板,Reality Labs 季度營收 3.7 億美元,低於 3.86 億美元的市場預期,且錄得 45 億美元運營虧損,Quest 頭戴設備銷量下滑與智能眼鏡增長形成反差,成為業績中的薄弱環節。

本季度看點

結合 Meta 上季度給出的業績指引及市場預測,2025 年第三季度的業績表現將聚焦於營收增長的延續性、AI 投入的回報效率及成本壓力的傳導效應三大核心維度。

營收與盈利:能否延續超預期態勢

市場對本季度業績已形成明確預期。據華爾街分析師的一致預測,Meta 第三季度營收預計將達 493.76 億美元,按年增長 21.65%;每股收益預計為 6.67 美元,按年增長 10.69%。這一預測與 Meta 上季度給出的 475-505 億美元營收指引區間中值(490 億美元)基本吻合。

值得關注的是,營收增長的質量將成為關鍵。一方面,需觀察 AI 驅動的廣告單價提升效應是否持續,尤其是在全球宏觀經濟仍存不確定性的背景下,廣告主預算投放是否會受影響;另一方面,亞太地區用戶增長對廣告展示量的拉動作用是否穩定,以及歐美核心市場的廣告收入增速能否維持第二季度的強勁表現,將共同決定營收能否觸及指引上限。

AI 戰略:基建投入與業務轉化的進度追蹤

人工智能仍是本季度財報的核心敘事主線。從投入端看,市場將重點關注資本支出的實際落地情況,尤其是在 GPU 採購、數據中心建設等 AI 基礎設施領域的開支節奏,以及 "Meta 超級智能實驗室" 的技術研發進展,這直接關係到公司在人工智能競賽中的競爭力地位。

從產出端看,有兩大信號值得關注:一是核心廣告業務的 AI 賦能效果是否深化,即廣告轉化率、用戶使用時長等關鍵運營指標能否延續按月改善趨勢;二是生成式 AI 業務的商業化進展,儘管 Meta 此前表示 GenAI 業務不會在 2025-2026 年成為重要收入驅動力,但月活用戶達 10 億的 Meta AI 助手能否探索出潛在變現路徑,將影響市場對長期增長空間的判斷。

成本與監管:雙重壓力下的盈利韌性考驗

成本管控能力將成為盈利增速的關鍵變量。TD Cowen 已明確指出,Meta 2025 年下半年成本將會增加,尤其是基礎設施建設和員工薪酬方面的支出增長,可能對利潤率形成壓力。市場需重點關注營業利潤率能否維持第二季度 43% 的高水平,以及資本支出增速與營收增速的匹配度,避免出現 "增收不增利" 的局面。

監管層面則傳來積極信號,Meta 正接近與歐盟達成反壟斷和解,若該進程順利推進,將緩解市場對監管處罰風險的擔憂,為股價提供潛在支撐。此外,上季度廣告業務未受 4 月關稅摩擦衝擊的表現能否延續,也是評估業務抗風險能力的重要維度。

華爾街投行觀點

在第三季度財報發布前夕,華爾街投行普遍對 Meta 持樂觀態度,AI 驅動的廣告增長與長期技術佈局成為核心看多邏輯,目標價集中在 730-875 美元區間。

核心樂觀邏輯:AI 賦能與業務韌性

多家投行強調,人工智能技術對廣告業務的賦能效應是 Meta 維持高增長的核心動力。TD Cowen 重申對 Meta 的 "買入" 評級,認為公司 "強勁的廣告增長將持續",其 19.37% 的收入增長和 82% 的行業領先毛利率為業績提供了堅實支撐。高盛同樣將 Meta 評為 "強力買入",認為在人工智能熱潮下,Meta 在基礎設施和數據管理領域的佈局具備顯著競爭優勢,有望持續受益於行業紅利。

多家機構則從實證角度印證了 AI 的價值,指出 Meta 的 AI 推薦系統迭代已形成 "資本支出→廣告效率提升→收入增長" 的明確鏈路,這一傳導機制的持續生效將保障業績增長的可預測性。Hargreaves Lansdown 分析師 Matt Britzman 進一步表示,儘管短期成本支出會對盈利造成壓力,但長期來看,Meta 有望成為人工智能領域的明顯贏家,當前投入具備戰略價值。

目標價與評級分佈:共識性樂觀下的區間分化

從具體評級與目標價來看,投行觀點呈現高度共識與小幅分化並存的特徵。目前已有 32 位分析師上調了對 Meta 的盈利預期,分析師目標價範圍從 658 美元到 1086 美元不等,顯示出市場對其價值判斷的一致性與彈性空間。

其中,TD Cowen 與古根海姆給出的目標價最高,均為 875 美元,高盛緊隨其後將目標價上調至 870 美元,三者均強調 AI 技術槓桿與廣告業務韌性是估值的核心支撐。沃爾夫研究公司雖未給出最高目標價,但也給予 "優於大盤" 評級,目標價定為 730 美元,同樣認可其業務基本面的強勁表現。此外,Mizuho 作為新覆蓋機構,也給予 Meta"優於大盤" 評級,重點關注其在人工智能和機器學習技術方面的強大槓桿作用。

潛在風險提示:成本與硬件業務短板

儘管整體樂觀,投行仍提示了潛在風險點。TD Cowen 明確預警下半年成本上升可能帶來的利潤率壓力,提醒投資者關注支出增速與盈利質量的平衡問題。同時,Reality Labs 持續虧損且 Quest 頭戴設備銷量下滑的表現,也成為部分機構關注的潛在隱患,若硬件業務長期無法改善,可能影響市場對 Meta 多元化佈局的信心。

總體來看,華爾街投行對 Meta 第三季度業績普遍持超預期期待,AI 驅動的核心邏輯與明確的業務改善數據形成共振,疊加監管風險緩解的潛在利好,為公司股價提供了較強支撐。市場將重點關注財報中廣告增長細節、AI 投入回報及成本管控三大維度的表現,以驗證當前估值的合理性。