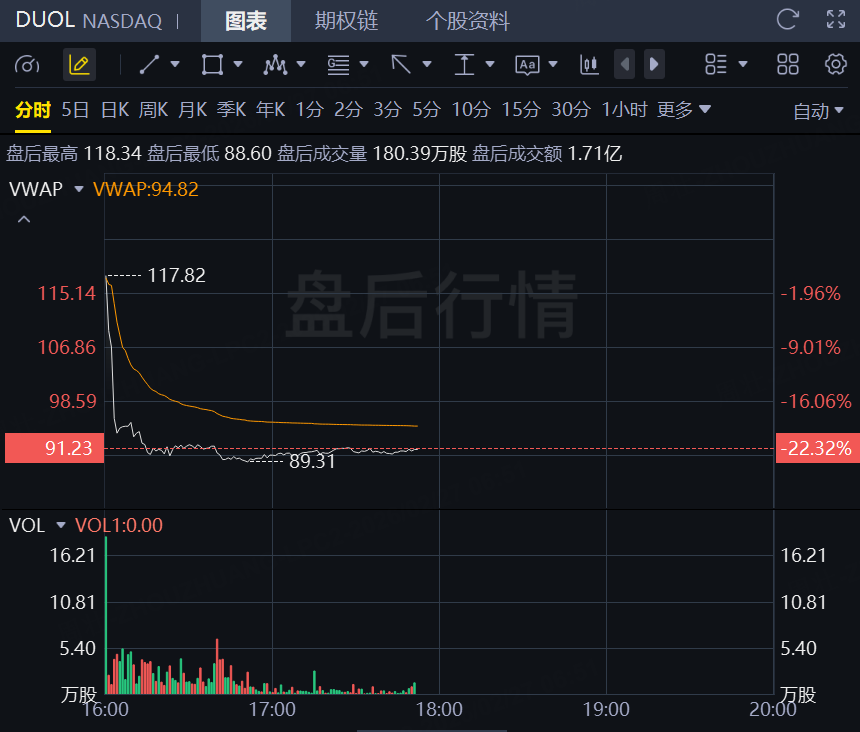

2月27日,多鄰國盤後暴跌逾22%!公布的第四季度業績超出分析師預期,但對2026年的業績展望令人失望,原因是該公司正在調整戰略,優先考慮用戶增長而非短期盈利能力。

這家語言學習平台公布第四季度調整後每股收益為0.84美元,高於分析師預期的0.83美元。營收按年增長35%至2.829億美元,也超過了市場普遍預期的2.7574億美元。然而,該公司對2026年的展望遠低於華爾街的預期,第一季度營收預期為2.885億美元,低於市場普遍預期的2.918億美元;全年營收預期為12億至12.2億美元,也低於市場預期的12.6億美元。12.1億美元的中值意味着約17%的增長,遠低於分析師的預期。

第四季度,日活躍用戶按年增長30%至5270萬,付費用戶增長28%至1220萬。然而,首席執行官路易斯·馮·安承認,2025年日活躍用戶增長速度將放緩,預計2026年日活躍用戶增長率約為20%,低於此前超過40%的增長率。

「2025年我們以強勁的增長勢頭收官,日活躍用戶突破5000萬,預訂額首次超過10億美元,」馮·安說道。「2026年,我們將重點放在用戶增長和提升教學質量上。我們將致力於改善免費學習者的體驗,以促進口碑傳播,並為國際象棋、數學和音樂等其他用戶增長引擎提供養分,儘管這會暫時抑制短期內的財務增長。」

該公司預計2026年的預訂量增長約為11%,而此前該公司認為,按照之前的策略,其預訂量增長可接近20%。由於Duolingo將視頻通話功能從高級Max會員計劃轉移到標準Super Duolingo訂閱計劃,並降低了免費用戶的使用門檻,預計調整後的EBITDA利潤率將從2025年的29.5%下降至約25%。該公司估計,其將超過5000萬美元的預訂收入投入到免費用戶體驗的提升中。

多鄰國董事會批准了一項4億美元的股票回購計劃。該公司本季度末現金餘額為10.4億美元,併產生了9370萬美元的自由現金流。