芯片代工巨頭台積電(TSM.US)將於本周四公布2025年第四季度業績。摩根大通近日發布研報稱,預計台積電屆時將給出強勁的2026年第一季度及全年業績指引。小摩補充稱,相信該公司未來幾個月的每股收益預測將獲進一步上調,維持對台積電在中國台灣上市的股票「增持」評級,對該股到2026年12月的目標價為2100新台幣,這一目標價較該股上周五收盤價有25%的上行空間。

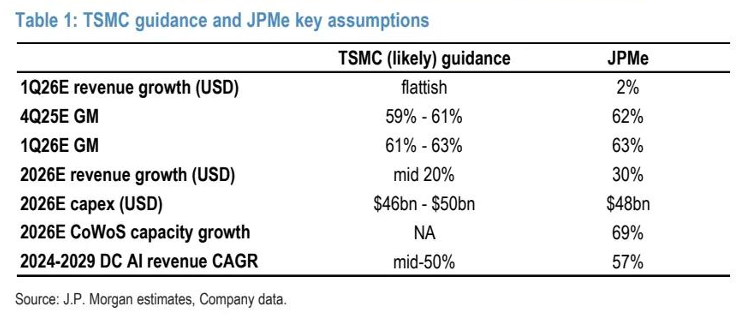

小摩提到,台積電在2025年12月的營收為3350億新台幣,按年增長20.4%、按月下降2.5%,使得2025年第四季度營收達1.046萬億新台幣,按年增長20%、按月增長6%。這與小摩的預期相符。該行認為,由於新台幣走弱以及產能利用率提高,台積電2025年第四季度的毛利率也有望超過指引(該公司指引區間為59%-61%,小摩預期為62%)。

對於2026年第一季度,小摩認為,由於N3製程產能需求強勁和人工智能(AI)業務佔比提升,預計台積電將給出第一季度營收按月基本持平的指引,而小摩的預期為增長2%(以美元計算)。

小摩補充稱,由於更多加急訂單、N4/N3及CoWoS漲價、N3產品組合改善(高性能計算佔比提升)以及新台幣持續疲軟,毛利率可能再次走高,預計台積電將給出第一季度毛利率為61%-63%的指引,而小摩的預期為63%。

至於2026年全年,小摩認為,台積電將給出全年營收增速位於20%區間中段的指引(小摩預期為以美元計算增長30%),並將其2024-2029年數據中心AI收入複合年增長率上調至50%區間中段(小摩預期為57%),2026年資本支出將在460億美元至500億美元之間(小摩預期為480億美元)。

小摩表示,該行設定的2026年12月目標價2100新台幣,基於約20倍的12個月前瞻市盈率,反映了積極的基本面需求驅動因素。主要下行風險包括:(1)AI資本支出出現任何疲軟;(2)英特爾帶來的競爭壓力加大;(3)內存成本上升導致智能手機需求疲軟。