蘋果Q4營收按年增速較前季翻倍至16%、EPS增18%、研發支出超預期增32%、iPhone收入增23%;服務收入增14%略低於預期,三年來持續創單季新高;Mac和可穿戴設備收入分別不增反降6.7%和逾2%;大中華區收入較分析師預期高17%;預計Q1營收增13%-16%。庫克稱,因需求「空前強勁」,上季iPhone銷售「在所有地區市場都創歷史新高」;蘋果的活躍設備安裝量超25億。

財報顯示,iPhone 17系列的銷售比華爾街預期更火爆,幫助蘋果創造了最高收入紀錄。

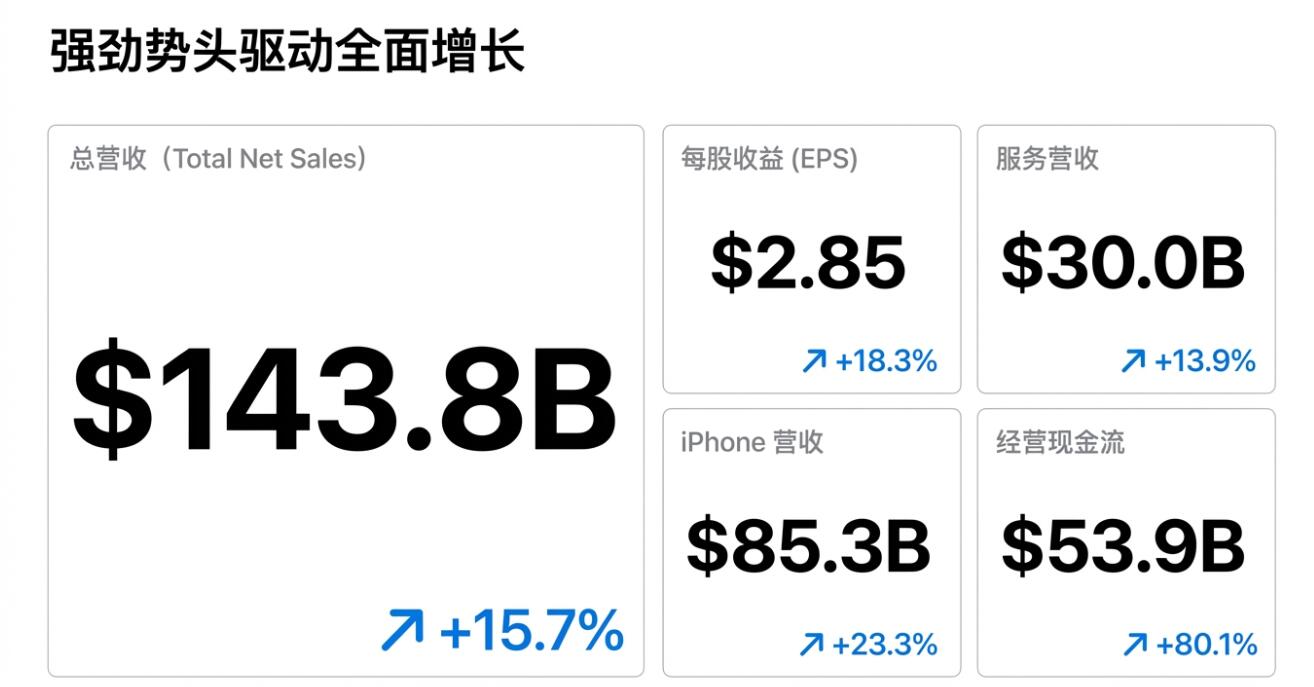

美東時間29日周四,蘋果交出創造歷史的成績單:在截至12月27日的公司第一財季(「四季度」),營收按年增長16%,iPhone銷售收入按年增23%,分別較分析師預期高將近4%和9%,均超過公司的增幅指引10%-12%;EPS盈利也創紀錄,較分析師預期高逾6%,服務業務收入三年來持續創單季新高。

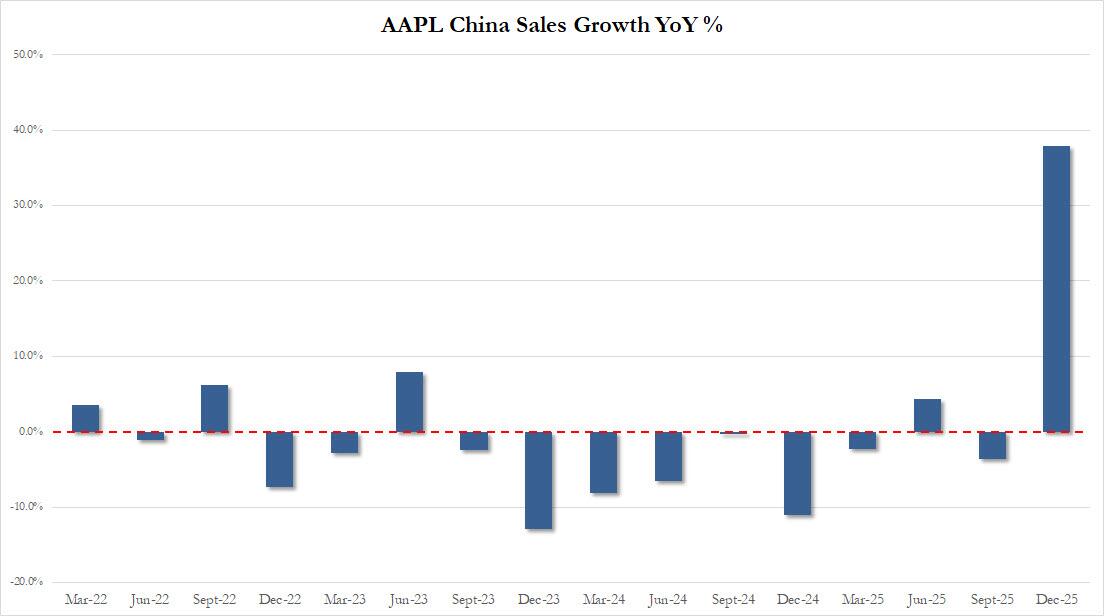

在全球頭號智能手機市場中國,蘋果的銷售大反彈。大中華區的收入由三季度按年下滑轉為勁增將近40%,較分析師預期收入高將近20%。

蘋果CEO庫克稱,

四季度公司取得了「非凡的創紀錄季度業績」,當季營收遠超公司自身預期,「在空前強勁的需求推動下,iPhone取得了有史以來最好的季度業績,在所有地區市場都創歷史新高;服務業務也實現了創紀錄的營收,比去年同期增長14%」。

庫克還提到,蘋果的活躍設備安裝量已超過25億台,「充分證明了客戶對我們提供的全球最佳產品和服務的極高滿意度。」

業績電話會上,蘋果透露,預計公司第二財季、即今年一季度營收將增長13%-16%。這意味着,蘋果對年末重磅購物季過後的業績增長也感到樂觀,最好情況下按年增速將持平四季度。

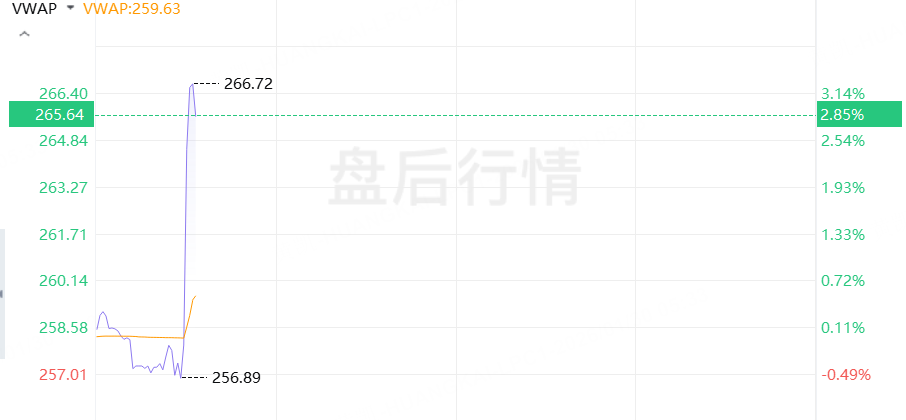

財報公布後,盤後一度跌近3%的蘋果股價拉升,盤後曾升逾2%,後曾回吐過半漲幅。評論稱,業績電話會上並沒有任何重大聲明或亮點公布。

分析認為,蘋果財報數據整體向好,市場希望看到該司在AI、尤其是大模型、端側推理、Siri重塑等方面的更明確路徑和變現時間表。此外,內存等關鍵零部件成本波動、供應鏈地緣風險仍是影響蘋果中期毛利率的潛在變量。

四季度營收按年增速翻倍 EPS同按月均兩位數增長 研發支出超預期增32%

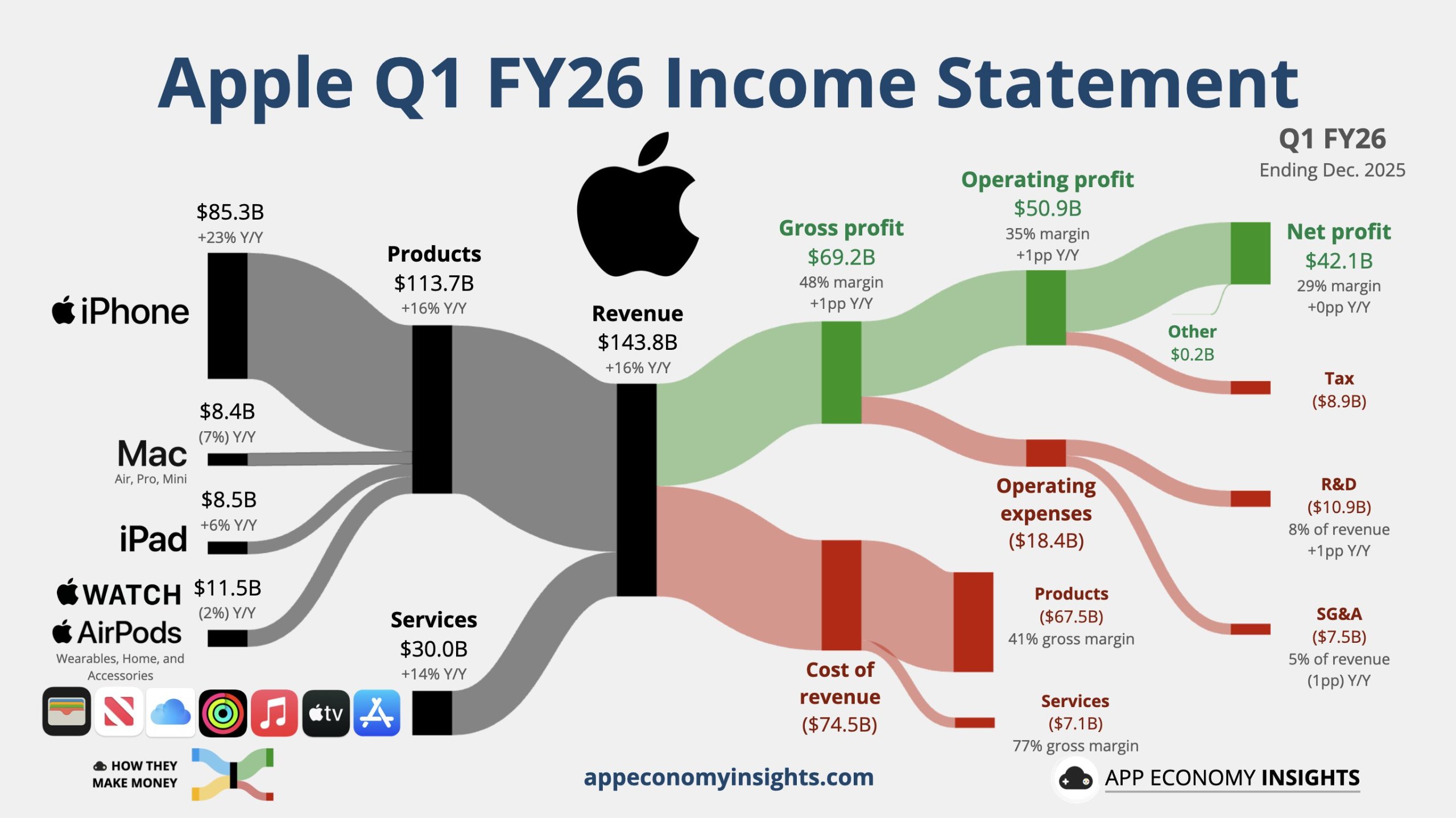

蘋果公布,四季度總營收1437.6億美元,按年增速由三季度的將近8%提高約一倍至近16%,分析師預期1384億美元。四季度稀釋後每股收益(EPS)為2.84美元,按年增速由三季度的近91%放緩至18%,但按月增長53.5%,分析師預期為2.68美元。

EPS的兩位數大增意味着,蘋果在單位盈利能力上不僅隨營收增長,也因產品組合與高邊際服務佔比而實現更高盈利。

四季度毛利692.3億美元,按年增長19%,高於分析師預期的655億美元,營業利潤508.52億美元,按年增近19%,顯示出強勁的營業槓桿。

費用方面,四季度研發支出按年增長32%至108.87億美元,超過分析師預期的101.4億美元,銷售與管理費用也增加。當季總運營費用183.8 億美元,按年增長19%,高於分析師預期的181.8億美元。

研發加碼與AI、軟件、系統層面的投入相關,短期內會推升運營開支,但長期有助於保持產品與生態競爭力。

現金流與股東回報方面,蘋果披露,四季度產生近540億美元經營現金流,含回購與派息,合計向股東返還約320億美元,短期現金回報力度極強。公司同時宣佈每股派息0.26美元。

在現金流與資產負債表端,蘋果處於非常穩健的狀態,這為公司在新產品、AI投資或併購上提供了後盾,也降低了短期外部不確定性帶來的流動性風險。

從「beat-and-raise」範式看,四季度是蘋果名副其實的「強季」,既有規模也有現金回報。市場則會更看重「結構性動能」——iPhone生命周期、服務黏性、AI與新硬件路線的可持續性是否能延續。

iPhone與服務驅動增長 Mac和可穿戴設備收入不增反降

財報顯示,蘋果四季度手機、電腦、可穿戴設備等各產品合計營收1137.4億美元,按年增長超15.6%,分析師預期1076.9億美元。

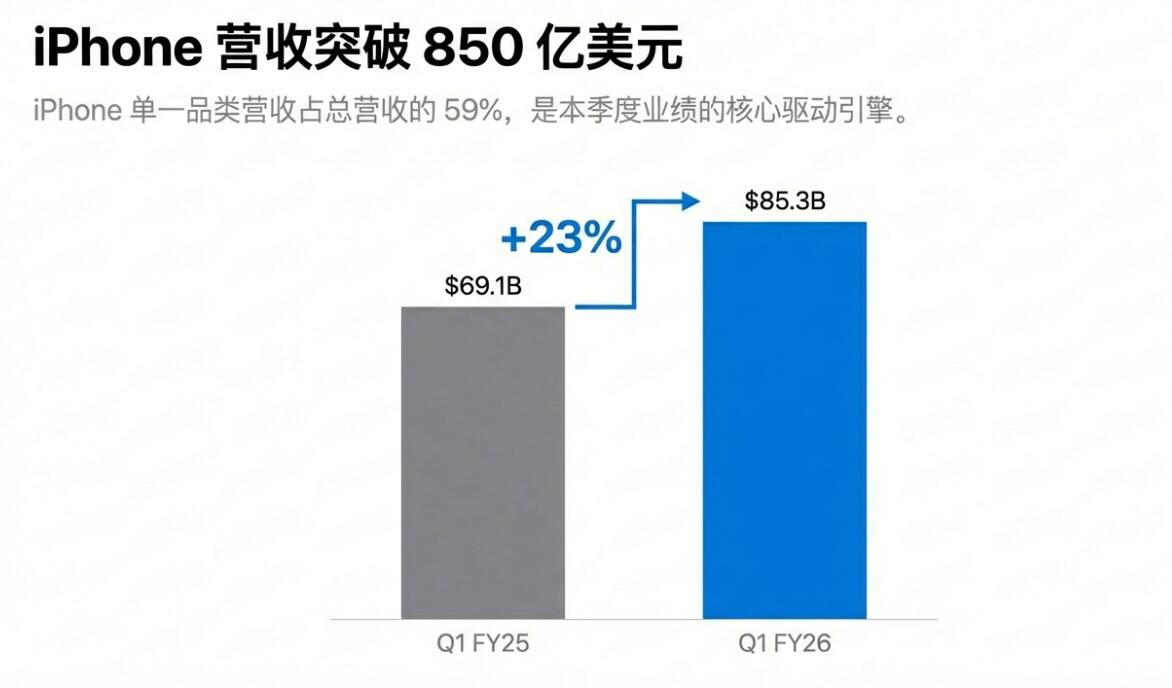

硬件產品中,iPhone四季度營收852.7億美元,將近佔總營收的六成,成為整體增長的最大引擎,23%的按年增速幾乎為三季度增速的四倍,遠超分析師預期的783.1億美元,無愧於蘋果所說的「有史以來最佳」iPhone季度表現。

iPad收入將近86億美元,按年增長約6.3%,增速遠超三季度的0.03%,分析師預期81.8億美元。

而Mac和可穿戴設備均表現遜色。四季度Mac收入近83.9億美元,按年下降近6.7%,較分析師預期91.3億美元低逾8%,分析師預計按年增約1.6%。

因供應延期和競爭壓力而增長有限,蘋果四季度在可穿戴設備方面增長有限。當季可穿戴設備、家居、配件的合計收入按年下降2.2%至約114.9億美元,較分析師預期的121.3億美元低逾5%,分析師預計按年增約3.3%。

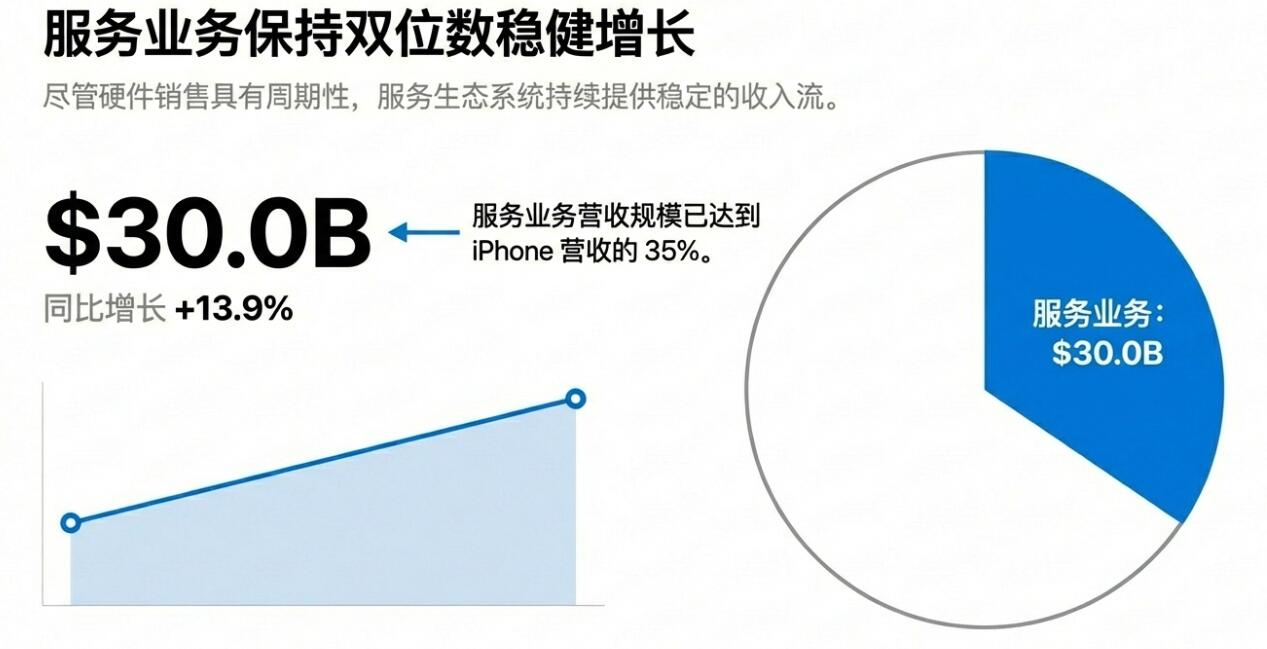

四季度服務收入約300.1億美元,按年增長14%,略低於分析師預期的300.2億美元。服務的高邊際特性對EPS提升起了放大作用。

總體而言,四季度蘋果依靠iPhone與服務業務,在高端旗艦換機(或渠道補庫存)與節日促銷的合力下,iPhone放量顯著,但其他硬件品類的增長彈性有限。投資者需要判斷:iPhone的強勢是季節性窗口(假日需求、換機節奏,還是結構性提升,如AI功能/軟件捆綁推動長期換機。

大中華區成亮點 主要市場中僅美洲收入遜於預期

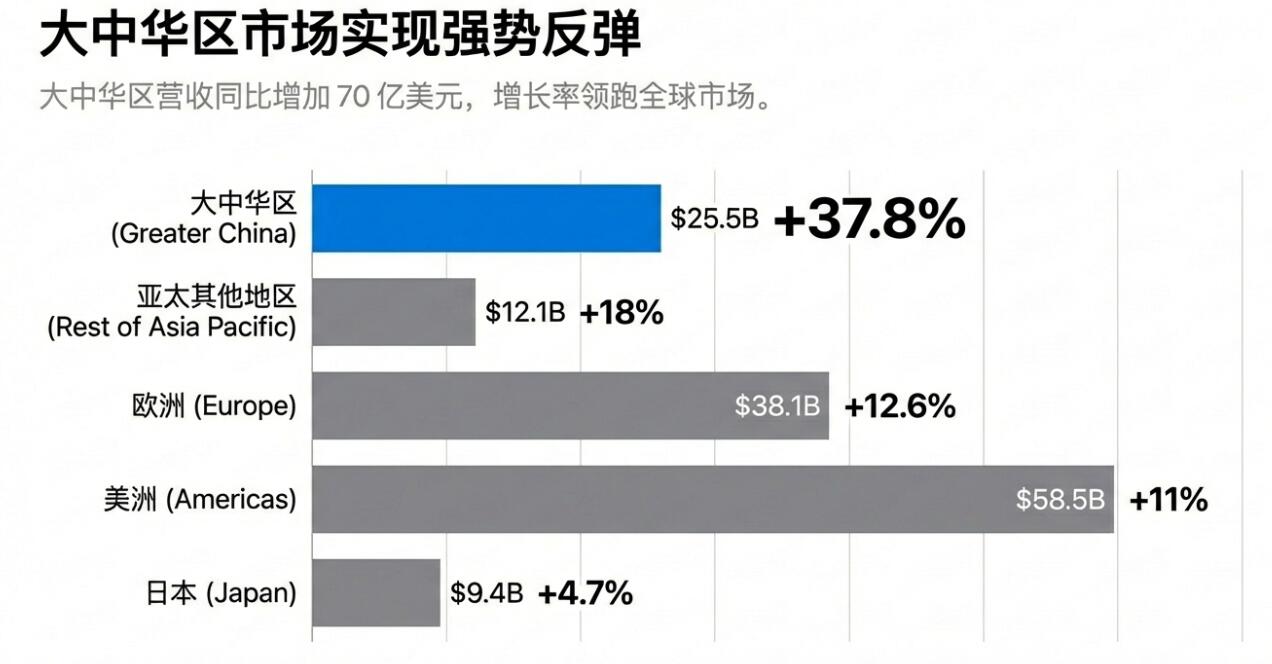

分區域市場看,四季度大中華區成為亮點,成為當季蘋果收入增長的重要貢獻市場。

四季度蘋果在大中華區錄得營收255.3億美元,較分析師預期高17%,當季收入按年增長37.9%,扭轉了三季度按年意外下降3.6%的勢頭。華爾街預期大中華區四季度表現也將回升,但增幅遠不及蘋果的財報表現。分析師預期該市場收入218.2億美元,相當於按年增長17.9%。

四季度蘋果在其它主要市場也錄得增長,只有在美洲的業績遜於華爾街預期。其中,

在美洲區營收585.3億美元,按年增長11%,分析師預期590.6億美元;

在歐洲營收381.5億美元,按年增長13%,分析師預期368.2億美元;

在日本營收94.1億美元,按年增長4.7%,分析師預期92.4億美元。

大中華區的強力回升緩解了外界此前對蘋果在中國市場業績疲軟的擔憂,但需要關注未來幾季是否能維持高基數下的持續增長,即是否存在一次性補庫存或促銷拉動的因素。

財報發布後,蘋果盤後漲近3%。