在降息預期已大幅退潮的背景下,這份數據進一步壓縮了聯儲局轉向寬鬆的空間。聯儲局預計將在下周貨幣政策會議上維持利率不變,而通脹壓力若持續升溫,可能進一步推遲恢復降息的時間窗口。

美國最新通脹數據顯示,價格壓力仍具韌性,消費需求同步走軟,令聯儲降息前景更趨複雜。

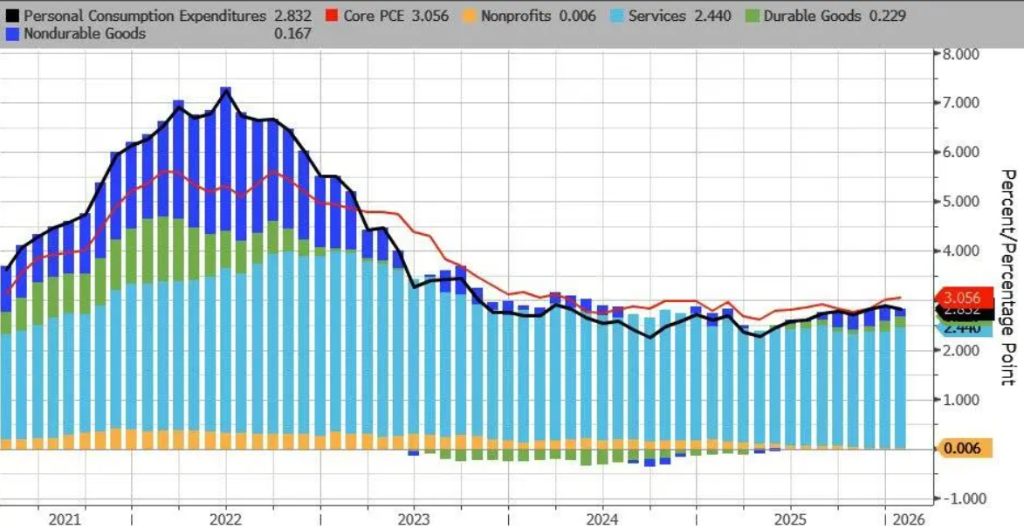

美國商務部經濟分析局周五公布數據,1月核心個人消費支出(PCE)物價指數按年上漲3.1%基本符合預期,創2024年3月以來最高水平,按月上漲0.4%,持平預期和前值。

整體PCE物價指數按年上漲2.8%,低於預期和前值的2.9%,按月上漲0.3%持平預期,較前月的0.4小幅緩和。

在降息預期已大幅退潮的背景下,這份數據進一步壓縮了聯儲局轉向寬鬆的空間。聯儲局預計將在下周貨幣政策會議上維持利率不變,而通脹壓力若持續升溫,可能進一步推遲恢復降息的時間窗口——儘管特朗普持續公開施壓,要求降息。

服務業通脹主導漲勢,商品價格小幅回落

從結構來看,服務業價格仍是此輪通脹的核心驅動力,而商品價格在1月僅出現輕微下滑,對整體通脹幾乎未能形成明顯對沖。

這一分項格局延續了近期的趨勢,反映出勞動密集型服務業的價格黏性依然較強,短期內難以快速降溫。

消費結構分化,商品需求回落

與此同時,經通脹調整後的實際消費支出1月份按月僅增長0.1%,略好於分析師預測的零增長,但依然顯示節後居民消費動能明顯減弱。

數據呈現明顯的結構性分化。

隨着年末購物季結束,消費者削減了商品類支出,但醫療保健等必需類服務支出保持韌性。

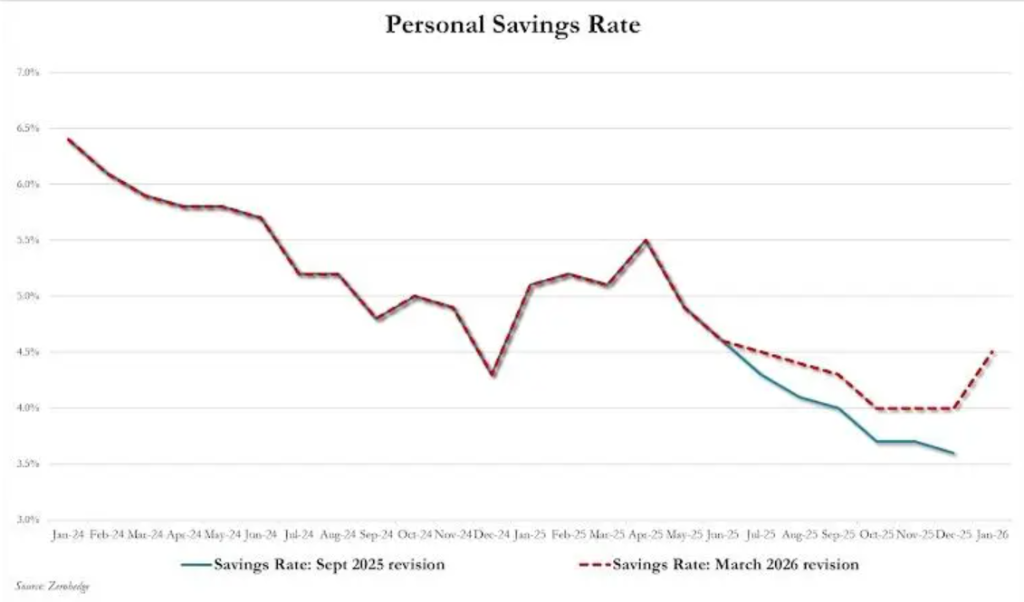

收入與支出同步走高,儲蓄率升至六個月高位

收入端,薪資增長有所提速。私人部門員工薪資按年增長5.0%,高於12月的4.8%;政府僱員薪資按年增長2.3%,亦較12月的2.1%有所加快。

支出端,實際消費支出(經通脹調整後)僅按月增長0.1%,略好於彭博經濟學家調查的零增長預期中值。

儘管支出增速繼續略超收入增速,但在多次數據修正之後,1月儲蓄率小幅回升,創2025年7月以來最高水平,顯示部分消費者在持續的通脹壓力下趨於謹慎,對商品消費有所收縮——這一現象在節後消費季結束後尤為明顯。消費者在維持醫療等基本服務支出的同時,對可選商品的購買明顯更為剋制。

降息路徑受阻,聯儲局處境微妙

稅款退還及穩健的薪資增長,短期內將為消費者財務狀況提供一定支撐。然而,中東局勢引發的新一輪輸入性通脹風險,以及就業市場的潛在脆弱性,令消費前景籠罩陰影。

值得注意的是,此次數據反映的是伊朗局勢升級之前的物價狀況,市場普遍擔憂,當前通脹壓力的真實程度可能被現有數據所低估。

在此背景下,市場降息預期持續收縮。

若通脹持續超出預期,聯儲局重啓降息周期的時間節點或將進一步推遲,這也將使特朗普向聯儲局施加的降息壓力與後者維護物價穩定的政策目標之間的張力愈發凸顯。