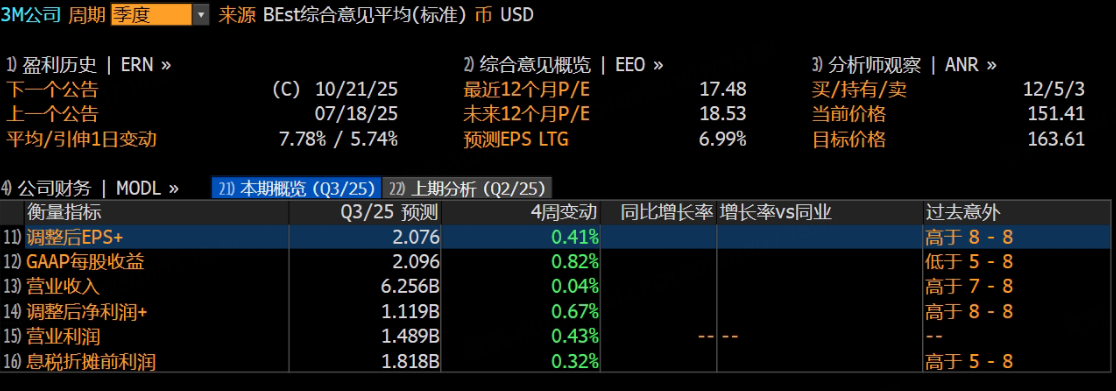

3M將於2025年10月21日美東時間盤前公布其2025財年第三季度財報。

根據彭博社分析師的預測,公司第三季度的營收預計為62.55億美元,按年增長3.09%;調整後每股收益(EPS)預計為2.07美元,按年增長4.83%。

上季度回顧

3M於2025年7月發布的第二季度財報超出分析師預期,得益於各業務板塊的穩健增長。公司上調了全年EPS指引,表明其專注於成本控制和生產率提升的努力已開始顯現效果,儘管宏觀經濟和地緣政治風險依然存在。

財報亮點:

調整後銷售額:62億美元,按年增長12%

調整後每股收益(EPS):2.16美元,按年增長12%

有機銷售額增長1.5%

自由現金流:13億美元

全年EPS指引上調:預計在7.75-8.00美元之間,高於之前的預測範圍7.60-7.90美元。

本季度看點

訂單與需求:

汽車電子與工業耗材需求繼續保持韌性,尤其是消費端黏貼品的季節性備貨,預計三季度訂單延續性較強,提供了較高的營收確定性。

交通與電子:預計這一板塊將繼續增長,尤其在新能源汽車、ADAS/車載電子和消費電子精密材料領域,隨着技術的升級和滲透,訂單可見度逐步提升。

安全與工業:這一板塊的核心單品份額持續提升,預計三季度會保持較為穩定的訂單質量,儘管存在一定的區域與終端需求結構性分化。

利潤與現金流:

毛利率:隨着原材料成本趨穩和產品組合優化,預計毛利率將在三季度繼續得到支撐。公司在第一季度的毛利率為48.7%,按年提升了120個點子,預計這一趨勢會延續。

營業利潤率:費用控制和毛利率提升預計會對營業利潤率帶來積極影響。公司繼續專注於高回報SKU和生產效率的提升,預計三季度營業利潤率將有所按月改善。

自由現金流:公司預計將繼續保持強勁的自由現金流,主要得益於有效的營運資本管理和渠道去化策略。

產品矩陣升級:

交通與電子:這一板塊的收入預計將繼續增長,尤其是新能源汽車、ADAS/車載電子和消費電子精密材料的需求持續增加。預計該領域的高附加值材料和解決方案佔比將提升,從而支持毛利率的改善。

安全與工業:通過SKU與渠道聚焦,提升產品組合的「含金量」,預計將進一步推動三季度的利潤增長。此外,採購與供應鏈的協同有助於降低缺貨風險,穩定毛利率。

消費品:消費品板塊在三季度將受季節性備貨推動,預計收入穩定,同時通過更好的定價與促銷管理,保持了整體利潤率的穩健性。

總結:

3M預計在三季度繼續實現溫和增長和利潤質量提升。主要驅動力包括定價策略、成本控制、以及在多個業務板塊的有機增長。若定價執行力、原材料價格和供應鏈穩定性保持在可控範圍內,三季度業績有望符合或超出預期。這將為四季度的延續增長奠定基礎。

此內容基於tiger AI及彭博數據生成,內容僅供參考。