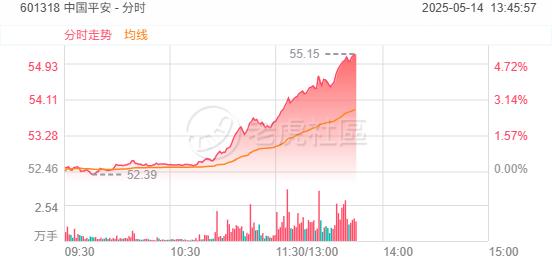

本周三(5月14日),中國平安午後持續拉漲,A股重回萬億元市值,港股升逾4%:

消息面上,5月13日,中國平安召開了2024年度股東會及2025年第一次A股及H股股東會。本次股東大會審議及批准了中國平安2024年年度報告及摘要等重要文件,向股東全方位展示了這家保險巨頭的實力與潛力。

2024年年報顯示,中國平安去年實現營業收入與歸母淨利潤按年「雙增」,壽險及健康險業務新業務價值按年增長28.8%,展現出極強的韌性。在年報披露後,滙豐、美銀證券分別給予中國平安A股和H股「買入」評級。花旗最新發布的A股首選(TopBuys)名單也將中國平安列入其中,並將其A股目標價定為60元。

滙豐環球研究表示,中國內地保險公司2024年人壽業務新業務價值相較2023年有強勁增長,但預計2025年增長將放緩。中國平安擁有全面的醫療和養老生態系統以推動增長,並實施漸進式股息政策以回報股東,因此將中國平安列為其內地險資股票的首選。

滙豐研究還指出,內地保險公司財險業務的關鍵催化劑之一,是增加家用汽車保險在其業務組合中的比例,並通過提供差異化的理賠服務提高汽車續保率。

中國平安早已洞察市場變化並積極佈局車險業務。平安集團中國平安副總經理、執行董事付欣在股東大會上表示,公司從2019年起推出了FACEKYD(FaceKnowYourDriver)項目,能根據駕駛員的駕乘習慣做到個性化精算,提供多元化的事中風險管理解決方案而非傳統單一的事後出險補償,尤其在新能源車駕駛中應用效果較好。

2025年一季度,中國平安營運利潤繼續保持穩健增長。摩根大通研報指出,中國平安(02318.HK)一季報顯示,其保險業務仍保持健康,集團運營利潤按年增長2.4%,壽險及健康險的新業務價值增長34.9%。摩根大通認為,儘管面臨挑戰,中國平安的資本充足率仍然穩健,壽險和產險的核心償付能力分別為164%和170%。