作者丨巴里

2017年,曾在全球半導體巨頭德州儀器任職的馬濰博士,接到了他相識已久的李澤湘教授的創業邀約。

這位香港科技大學的教授最為人知的身份,是全球無人機巨頭大疆(DJI)創始人汪滔的導師與早期關鍵支持者,被譽為「大疆教父」。

當年12月,李澤湘與馬濰選擇在湖南長沙這片充滿工業基因的土地上,創立了希迪智駕。值得一提的是,李澤湘的家鄉也正是湖南(永州市藍山縣)。

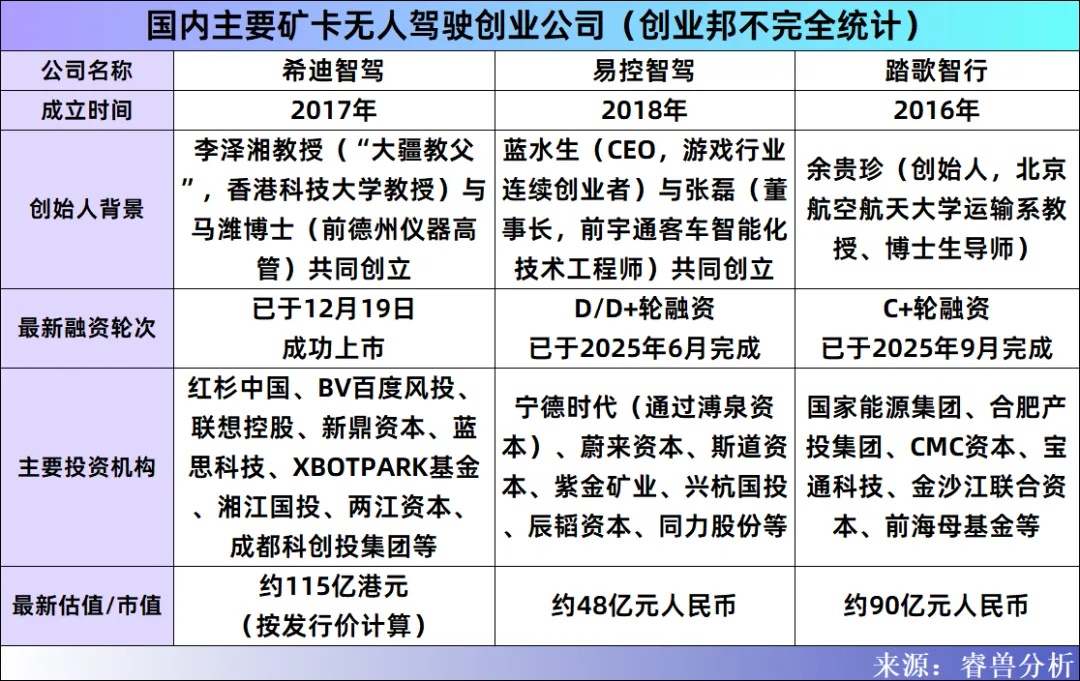

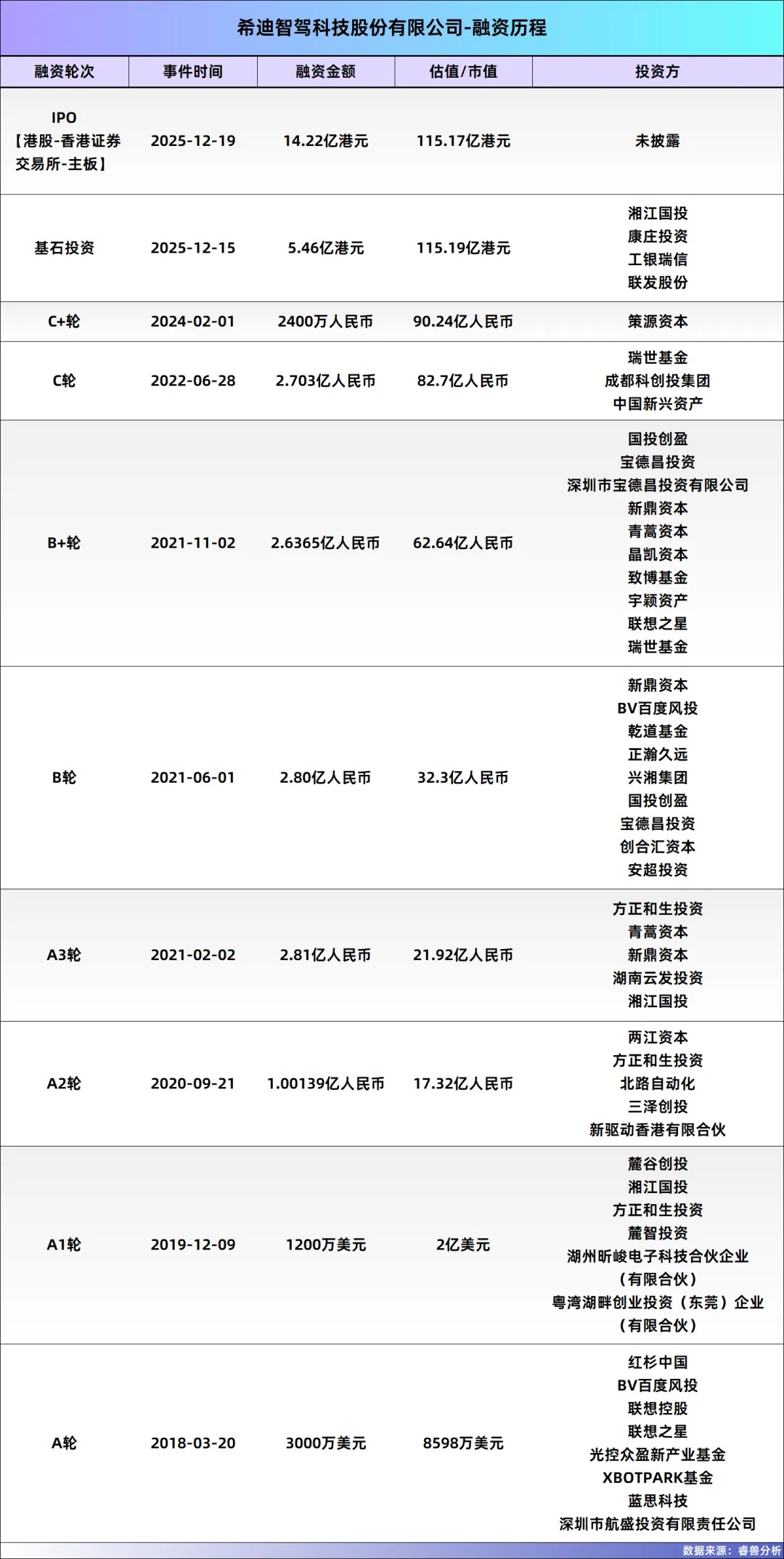

八年之後,由這場「產學研」融合所孕育的種子,已生長為參天大樹。12月19日,港交所迎來這家獨特的硬科技公司——希迪智駕正式掛牌上市,成為港股「無人駕駛礦卡第一股」,也是港股「商用車智駕第一股」。其股價平開報263港元,總市值約115億港元,總募資約14.2億港元。

從江蘇的水泥礦坑到全球最大規模無人駕駛礦卡混編車隊,希迪智駕用八年時間完成了一場硬科技的商業遠征。與衆多仍在尋找商業化路徑的自動駕駛企業不同,這家公司已經在中國二十餘個礦山實現了規模化落地。

招股書顯示,希迪智駕的收入從2022年的3105.6萬元猛增至2024年的4.1億元,年複合增長率高達263.1%。截至2025年6月30日,公司已交付414輛(套)自動駕駛礦卡,手中還有647輛(套)的指示性訂單等待交付。

值得一說的是,李澤湘教授以其獨特的「產學研投」模式,成功培育並連結了一個硬科技企業集羣:除了希迪智駕,還包括已上市的工業運動控制核心供應商固高科技(當前市值約135億元),和正在衝刺港股的AI家庭機器人公司臥安機器人(2025上半年營收4億元,利潤2790萬元)。

這三家公司分別精準對應工業底層、家庭智能與商用車自動駕駛三大高成長賽道,構成了一個在技術路徑與商業場景上互補的「清水灣硬科技矩陣」,形成了強大的生態協同效應。

從兩台老礦車到全球最大車隊

2019年,是希迪智駕成立後的第三年,也是自動駕駛行業集體遭遇商業化寒流的一年。開放道路的技術複雜性與法規不確定性,讓無數公司的夢想擱淺。

繼續在開放道路的「星辰大海」中苦熬,還是徹底轉向一個看似「不夠性感」的領域?一次深入的行業調研帶來了轉機。

希迪智駕發現,中國礦山運輸行業正面臨一個日益尖銳的矛盾:礦石開採量持續增長,但願意從事枯燥、危險礦卡駕駛的年輕人卻越來越少,司機平均年齡超過45歲,人力成本高企且安全隱患突出。

「那一刻我們意識到,礦山的痛點如此真實,需求如此迫切。」希迪智駕聯合創始人、副董事長馬濰說。

礦山場景封閉、速度要求不高,雖說感知和控制難度大,道路條件差,但規避了開放道路自動駕駛最難攻克的法律和複雜路況問題。而且,希迪智駕早期為開放道路無人重卡研發的感知、規劃、決策算法,有高達70%能夠遷移到礦山場景。

更關鍵的是,礦山運輸市場規模超過3000億元,即使只實現10%的自動駕駛替代,也是300億的市場空間。

2019年底,在一次持續到深夜的決策會後,團隊最終統一意見:紮根礦山。

這一決策的背後,是自動駕駛行業從「技術炫技」到「務實落地」的整體轉變。

根據灼識諮詢數據,2024年中國智能駕駛商用車市場規模達48億元,其中封閉環境市場規模為26億元,而自動駕駛礦卡解決方案就佔據了19億元。預計到2030年,這一細分市場規模將增至396億元,年複合增長率達65.3%。

方向定了,但如何取得第一個客戶的信任?

2020年,機會出現在江蘇句容的一家水泥礦。客戶的「考題」極為苛刻:只提供兩台瀕臨報廢、車齡超20年的老式燃油礦卡用於改裝測試。

意思很明白,用最破的車試試,成了是驚喜,壞了也不可惜。團隊內部也有不同的聲音,但這也是很好機會。

工程師們紮在礦坑邊,面對線路老化、接口不匹配的老舊機械,一切從零適配。

三個月後,當這兩台「老爺車」在沒有安全員的情況下,自主完成裝載、運輸、卸料的全程,並在效率與能耗數據上展現出優勢時,礦方的態度從懷疑變為驚訝,當即決定從「試一試」轉向「買一批」,訂購了14台純電無人礦卡。

2022年11月,希迪智駕無人駕駛純電礦卡編組進入礦區,開展「7×16小時」作業,成就了行業內的首個全礦山純電無人駕駛項目。經過權威計量機構測算,無人礦卡作業效率達到有人駕駛的1.04倍,能耗成本減少88%。

希迪智駕礦山業務的「生命線」,就此連通。

從財務數據看,這一突破意義重大。2022年,公司收入為3105.6萬元,淨虧損2.6億元(經調整淨虧損為1.59億元)。

到了2023年,收入增至1.2億元,淨虧損同為2.6億元(經調整淨虧損收窄至1.38億元);2024年收入達到4.1億元,淨虧損擴大至5.8億元(經調整淨虧損進一步收窄至1.27億元);2025年上半年收入已達4.08億元,接近2024年全年水平,淨虧損為4.5億元(經調整淨虧損為1.10億元)。儘管公司按會計準則計算尚未盈利,但經調整淨虧損額已隨收入增長而持續收窄。

這種指數級增長,正是從那個水泥礦坑開始的。

如果句容水泥礦是起點,那麼國家能源集團大型露天煤礦項目,則是希迪智駕真正的淬鍊場。

2024年冬春時節,這座位於中國西北的大型煤礦氣溫驟降。

希迪智駕技術團隊駐紮在礦區臨時板房裏,他們面對的是前所未有的挑戰:實現全球最大規模的無人駕駛混編作業——讓56台無人礦卡與約500台有人車協同工作。混編作業使得作業環境類似城市交通。

項目初期,一些開了幾十年礦卡的老司機,對這羣「鐵疙瘩」充滿不信任甚至挑釁。

一線的工程師分享了一個故事:一次夜間作業,一位老師傅駕駛有人車輛,在無人車隊規整行駛時,突然從側面「別」了進去,兩車距離瞬間拉近到危險範圍。後方無人礦卡的系統警報驟響,得益於提前設定的防禦性算法,車輛及時做出了避讓。

「壓力非常大,安全是紅線。」他說。

當時,近20人的技術團隊就駐紮在礦區的板房裏。收到反饋後,算法團隊連夜分析數據,針對這類極端的「非典型人類駕駛行為」進行模型優化和策略迭代。他們不僅要讓車「看得見」,更要讓車「讀得懂」那些隱藏在經驗與習慣中的潛在風險。

這場與老師傅們持續的「攻防戰」,迫使技術快速進化,最終錘鍊出系統在超高複雜度混編場景下的可靠性與魯棒性。

這個項目後來成為希迪智駕最重要的標杆案例,也為公司贏得了更多訂單。截至2025年6月30日,公司已交付414輛(套)自動駕駛礦卡。

模式之爭

為什麼堅持「產品銷售」?

在自動駕駛礦卡領域,存在兩種主流商業模式:一是「運營服務」模式,企業提供全流程運輸服務,按噸公里收費;二是「產品銷售」模式,企業向客戶銷售無人礦卡及相關係統。

希迪智駕選擇了後者,這一決定在初期並不被看好。

馬濰回憶道,「運營模式看似門檻低,客戶接受快,但需要大量資金墊付車輛成本,且會和礦山運營商客戶形成競爭關係。最終我們決定堅持產品銷售模式,因為我們認為這更符合長期趨勢。」

這一選擇讓希迪智駕失去了一些短期機會。2022年,當採用運營模式的競爭對手快速擴大車隊規模時,希迪智駕的銷售團隊感受到了巨大壓力。

希迪智駕的應對策略是「用數據說話」。他們為每個潛在客戶定製了詳細的投資回報分析報告,展示購買無人礦卡與傳統模式的全生命周期成本對比。

他們甚至幫助客戶設計了「漸進式替代」方案:先用5台無人礦卡與現有車隊混編,驗證效果後再逐步擴大比例。這種務實做法贏得了客戶信任。

財務數據證明了這一選擇的前瞻性。

2022年至2025年上半年,公司毛利率從-19.3%提升至穩定在17-25%之間。更重要的是,產品銷售模式避免了運營環節的大額資金佔用,為公司提供了健康的現金流。截至2025年6月30日,公司賬上現金充足,為後續擴張提供了保障。

「我們不通過運營積累數據,而是通過‘產品交付+售後賦能+客戶共創’的模式,獲取更廣泛的真實場景數據。」馬濰解釋道。

這種模式讓希迪智駕能夠服務更多樣化的客戶,積累更全面的場景經驗。

市場趨勢正在驗證這一判斷。隨着自動駕駛技術成熟和客戶認知提升,越來越多的礦山開始傾向自主採購設備。他預計,到2030年,產品銷售將成為中國自動駕駛礦業的主導商業模式。

競爭策略

隨着自動駕駛礦卡賽道升溫,競爭者紛紛入場。易控智駕、踏歌智行等創業公司,華為、百度等科技巨頭,三一重工、徐工等傳統工程機械廠商都在佈局。

希迪智駕如何構建護城河?

「競爭已經進入效率驅動階段。」馬濰總結道。在他看來,當技術路線逐漸明朗,比拼的核心就從誰的理念更炫,轉向了誰能更高效、更可靠地解決實際問題。

希迪智駕的「高效」,首先凝結為一套名為 「四步迭代法」 的內部創新準則。從創意、完整、完美到可靠,四個階段環環相扣,次次閉環,必須在前一階段被真實場景驗證後,才能進入下一階段。

「這強迫我們從礦區裏獲取需求,而不是在實驗室裏空想。」馬濰舉例,其獨特的「無終端超級混編」技術,正是源於客戶「不願為已有數百台有人車額外加裝任何設備」的剛性要求。

這套方法論從根源上避免了創新淪為閉門造車,確保每一分研發投入都直指痛點。

「全面」,則是希迪智駕應對極端複雜場景的另一把利刃。

礦山環境集合了車輛龐大、交通無序、環境惡劣、場景繁雜等所有不利因素。希迪智駕是國內少有的同時深耕自動駕駛與車路協同(V2X),併成功將兩者融合的企業。

這種「車-路-雲」全棧能力,使其解決方案不僅能實現單車智能,更能通過車路協同優化全局調度,應對礦區特有的盲區、陡坡和複雜交匯。

面對來自不同維度的競爭者,馬濰顯得頗為冷靜。他認為,無人礦卡絕非低門檻賽道,希迪智駕在漫長實踐中構築了四重難以速成的壁壘。

首當其衝的是 「技術與場景適配」 的壁壘。「實驗室的算法,未必認識礦山的沙暴。」馬濰說。

礦山動輒8%以上的陡坡、能見度瞬間歸零的揚塵、冬季零下30度的嚴寒,對感知、控制和穩定性的要求是消費級場景的數百倍。希迪智駕的算法歷經無數真實工況數據的「捶打」,這是任何新玩家無法用資金短時間購買的「經驗值」。

其次是 「客戶信任與標杆驗證」 的壁壘。礦山生產關乎安全與鉅額資產,客戶決策極度謹慎。「他們不會為PPT買單,只會為親眼所見的成果付費。」馬濰指出。

希迪智駕的產品已在中國二十餘座礦山落地,尤其是黑山項目這個「全球之最」,成為了最具說服力的活廣告。一個新進入者,即使用同樣技術,也至少需要3-5年時間在不同的礦山上完成安全驗證周期,才能獲取同等信任。

此外,還有 「方案集成」 與 「非標定製」 的壁壘。

無人礦卡是機械、電氣、算法、運維知識的複雜集成體。科技公司擅長軟件,但缺乏對重型機械的深度理解;傳統主機廠精通製造,但軟件原生能力是短板。而每一個礦山的地質、流程、規範都千差萬別,要求解決方案必須具備高度的可定製性。

如何將非標需求規模化?希迪智駕的答案是 「元礦山」 解決方案——一套核心部件標準化、場景功能模塊化的技術架構。

「簡單說,我們像搭樂高。」馬濰解釋道,自動駕駛域控制器、感知硬件等核心部件都是標準化的,不同的礦山是通過「元礦山」 軟件來適配特定礦山的坡度、載重或流程。這使其能在控制成本的同時,實現批量化快速部署。

基於清晰的自我定位,希迪智駕與各類競爭對手形成了錯位競爭的格局。

對於主機廠,其角色是「技術賦能者」,輸出自動駕駛核心方案,共享製造渠道;對於科技公司,其角色是「場景互補者」,在芯片、大模型等底層技術上合作,自身貢獻對礦山場景的深度理解;對於大型能源集團,其角色是「轉型合作伙伴」,將自動駕駛與電動化、智能化結合,提供一攬子升級方案。

「這個市場足夠大,容得下多種玩家,但最終勝出的,一定是真正理解礦山、能為客戶創造持久價值的企業。」馬濰認為。

研發投入也成為了這些壁壘的基礎。

招股書顯示,截至2025年6月30日,公司研發人員達249人,佔員工總數的54.1%。往績記錄期內,研發開支合計達5.45億元。這些投入轉化為356項中國註冊專利、513項專利申請,以及海外11項註冊專利。

紅杉、百度、聯想押注

累計孖展近15億

希迪智駕的成長背後,是一條清晰的資本路徑。

睿獸分析顯示,2018年至今,公司已完成至少9輪孖展,獲得合計近15億元投資額,於2024年1月底最後一輪孖展估值約90億元。

希迪智駕執行董事分別為馬濰博士、胡斯博博士;非執行董事分別為李澤湘教授、王昊、楊溪女士;獨立非執行董事分別為李曉原博士、譚光榮教授、張健鋼。從股權結構看,創始人李澤湘通過多個實體合計持有公司43.64%的股份,為公司控股股東。

公司的投資方可大致分為三類,每類都帶來了獨特的價值:

1、頂級風險投資機構:紅杉資本持股10.61%,新鼎資本持股9.67%,清水灣香港創投持股0.76%。

在希迪智駕成立不到半年的2018年,進行首輪孖展時,李澤湘的 「清水灣香港創投」 便是重要投資方之一,與紅杉資本、百度風投等頂級機構一同入股,為公司初期發展提供了關鍵支持。

資料顯示,李澤湘於2014年聯合高秉強、甘潔教授,創辦了松山湖國際機器人產業基地(XbotPark機器人基地)。為了配套這一孵化基地,他在2015年成立了 「香港清水灣創業基金」,後發展為XBOTPARK基金,專門為體系內的創業公司提供早期、關鍵的資金支持。

紅杉資本在2019年公司面臨轉型時,也是少數支持轉向礦山場景的機構之一,其合夥人曾表示:「我們投資的是解決問題的團隊,而不是追逐熱點的公司。」

2、產業資本與戰略投資者:百度風投持股2.39%,聯想控股持股3.49%。

百度在人工智能和自動駕駛領域的積累,與希迪智駕形成了協同效應;聯想則在計算硬件和供應鏈管理方面提供了寶貴經驗。

3、國有資本與地方基金:重慶兩江基金持股3.01%,湘江國有投資持股2.77%。

從資本市場視角看,希迪智駕的上市具有標誌性意義。

按照發行價計算,公司上市總市值約為115億港元,對應2024年收入的市銷率約為19倍。相比之下,自動駕駛領域的小馬智行和文遠知行市銷率分別達到73倍(2024年收入達5.48億元人民幣,當前港股市值約481億港元)和42倍(2024年收入達3.61億元人民幣,當前港股市值約231億港元)。

希迪智駕的成功上市,為其始於2017年的創業歷程標記了一個階段節點。從改造老舊礦車進行技術驗證,到在國家級礦區部署全球最大無人駕駛混編車隊,公司走通了一條聚焦封閉場景、解決產業剛性痛點的務實路徑。其對「產品銷售」模式和「元礦山」標準化體系的堅持,也體現了在規模化擴張與深度定製化之間尋求平衡的戰略選擇。

然而,上市僅是新的開始。礦山自動駕駛作為一個快速演進的細分市場,其技術可靠性、商業模式與規模化能力,仍需經歷長期複雜運營的檢驗。