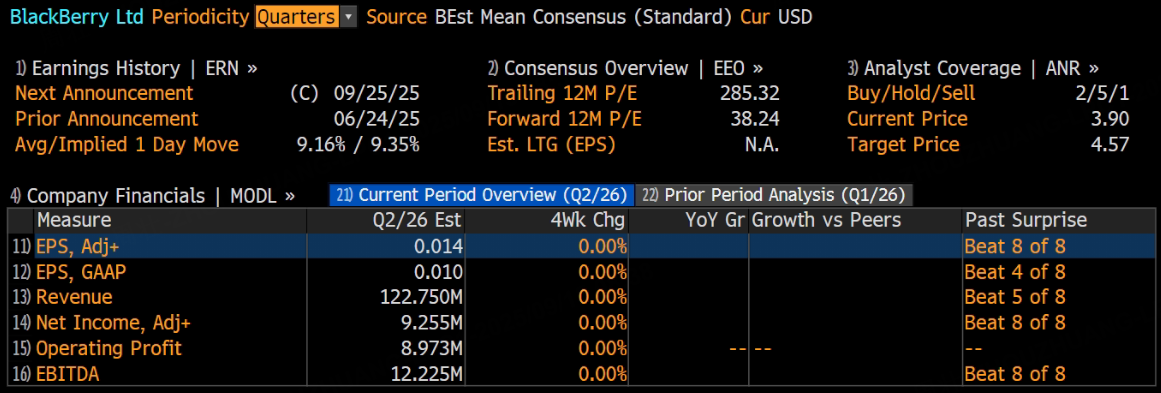

加拿大通信公司黑莓將於9月25日美股盤前發布2026財年第二季度財報。根據彭博分析師預期,黑莓第二季度營收為1.23億美元,調整後淨利潤為925.5萬美元,調整後EPS為0.01美元。

上季度業績回顧

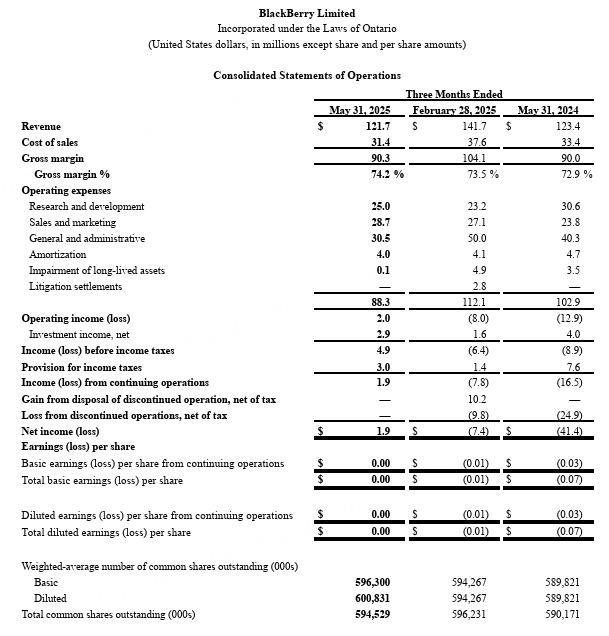

黑莓第一季度總營收達到1.217億美元,超出預期上限,毛利率達到74%,調整後息稅折舊攤銷前利潤(EBITDA)達到1640萬美元。第一季度GAAP淨利潤為190萬美元,這是黑莓自2022財年第四季度以來首次實現GAAP盈利;非GAAP每股收益超出預期,達到0.02美元。

QNX是廣泛應用於汽車系統的嵌入式軟件平台,其營收按年增長8%,達到5750萬美元。該部門調整後EBITDA達到1270萬美元,佔總營收的22%,這表明汽車技術領域的需求持續增長。

安全通信部門的收入和盈利能力均超出預期,實現收入5950萬美元,調整後息稅折舊攤銷前利潤(EBITDA)960萬美元。部門調整後毛利率提升至70%,按月上升6個百分點,按年增長4個百分點。

公司預計第二季度營收在1.15億美元至1.25億美元之間,市場預估為1.225億美元;二季度調整後EBITDA為800萬美元至1400萬美元,經調整基本每股收益為0.0美元至0.01美元。此外,黑莓預計全年調整後EBITDA為7200萬美元至8700萬美元,仍預測全年經調整基本每股收益為0.08美元至0.1美元。

本季度業績預測

QNX交付密度與收入確認窗口

QNX在智能座艙、網關、域控制等關鍵模塊的滲透率繼續提升,一季度的收入表現與中高位毛利率結構印證其組合價值與議價力。第二季度的核心變量是訂單向收入的轉化節奏,包括既有項目的量產爬坡、功能升級授權的確認,以及在新車型量產切換期對許可證增購的確認窗口。從管理層給出的1.15-1.25億美元的營收指引與市場一致預期1.18-1.22億美元的區間重合度看,只要量產項目的爬坡沒有顯著延遲,收入落點更可能靠近區間上沿。若出現個別車型的客戶驗收推遲或SOP(量產開始)時間後移,影響主要體現為跨季度的收入延遲而非需求結構的變化,這意味着短期波動不改變全年兌現路徑。

毛利率槓桿與產品組合彈性

QNX分部對綜合毛利率的拉動在一季度已顯現,第二季度毛利率的一致預期在70%-73%之間,背後邏輯是汽車軟件的高毛利與安全通信較為均衡但對價格敏感的特性之間的權衡。若季度內QNX交付密度上升、授權升級佔比提高,綜合毛利率存在向上彈性並可能靠近預期區間上沿。若安全通信續簽在價格上讓步以換取規模與穩定性,短期毛利率會承壓,但通過費用紀律與交付效率的提升,可以部分對沖利潤率影響。更長維度看,QNX新增車型的平台化複用與授權結構優化,有助於在未來幾個季度繼續鞏固70%以上的綜合毛利率支撐。

安全通信:續簽質量與回款節奏

安全通信在第一季度實現約5950萬美元收入,顯示出穩定的基礎盤與費用結構優化帶來的利潤改善。第二季度關鍵觀察點是續簽率與新合同價格結構,如果續簽率提升且折扣趨於穩定,有望在收入韌性與70%左右的綜合毛利率之間取得平衡。宏觀IT預算偏謹慎與採購周期拉長可能帶來月度層面的小幅波動,但市場觀點普遍認為該分部的不確定性更體現在全年維度而非單季。若續簽質量超預期、新增合同規模改善,Non-GAAP EPS有望從盈虧平衡向小幅正值傾斜,並改善自由現金流;若續簽節奏偏慢,EPS可能繼續徘徊在0.00美元附近,不過不改變全年盈利改善路徑。從現金回款角度,續簽賬期與實施節點的把控,將影響季度內經營現金流的平滑程度。

外部需求與行業鏈協同的邊際信號

儘管宏觀環境與下游預算仍偏謹慎,但多家機構在Q1後上調目標價至5-5.5美元區間,核心理由在於QNX訂單儲備與交付可見性提高帶來的營收與毛利率韌性。第二季度,若看到更多新車平台的前裝落地、域控制與座艙平台的跨車型複用增加,將強化訂單向收入轉化的連續性。與整車廠、一級供應商在功能安全、實時性與中間件兼容性上的協同若進一步深化,或將縮短集成測試周期,改善收入確認的節奏與質量。這些邊際改善疊加費用側的紀律執行,為Non-GAAP利潤率的上行創造條件。

華爾街投行觀點

近期機構觀點顯示,「買入/增持/跑贏大盤」的比例高於「中性/持有」與「減持」。支持者強調QNX訂單儲備、裝機滲透與交付節奏在中短期內對收入與毛利率的支撐,並認可管理層在費用結構與資本配置上的執行改善。具有代表性的觀點包括:

CIBC維持「買入」評級並給出6美元目標價,認為QNX訂單動能與現金流改善構成本財年盈利改善的核心支點,第二季度業績在可實現區間內,全年指引具備可執行性。

多家機構在Q1後將目標價上調至5-5.5美元並維持「買入/增持」,理由集中在QNX交付可見性提升、綜合毛利率韌性與Non-GAAP盈利路徑的可驗證性,同時對安全通信的恢復節奏保持審慎跟蹤,認為其對單季波動的影響不及汽車軟件分部。

謹慎者多關注網絡安全/安全通信端的競爭與預算約束,維持「中性/持有」或更低評級者認為估值上行仍需要更強的續簽恢復信號與持續的自由現金流改善。不過在Q1上修指引與Q2一致預期相對可控的背景下,市場更傾向把重心放在執行與交付數據上。

此內容基於tiger AI及彭博數據生成,內容僅供參考。