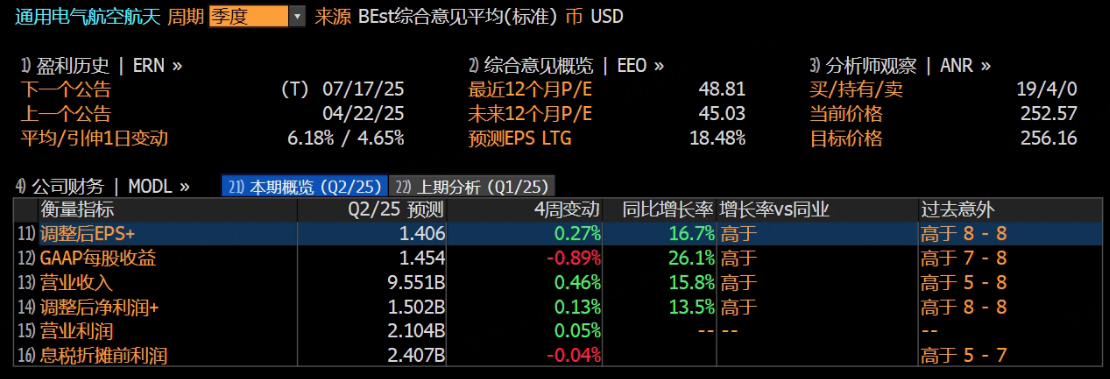

GE航空航天公司將於2025年7月17日公布其2025財年第二季度財報。根據彭博預測,市場普遍預期公司調整後每股收益(EPS)將達到1.41美元,按年增長約17.14%;營業收入預計為95.51億美元,按年增幅約為16.15%。

上季度回顧

在2025財年第一季度,GE航空航天交出了一份令人滿意的答卷:

營業收入約為99.4億美元,按年增長10.9%;

淨利潤達21億美元,按年大幅提升38%,淨利率保持在約21%的高位;

調整後每股收益由去年同期的0.93美元增至1.49美元,漲幅近60%。

這波強勁的增長不僅體現在財務數據上,也反映在持續擴張的訂單規模和穩健的運營表現中。商業發動機與服務作為核心業務,收入按年實現雙位數增長,佔比持續上升,穩固其「主引擎」地位。

本季度展望

航空發動機業務:需求持續回暖,毛利可期

在全球航空出行需求強勁復甦的背景下,航空發動機板塊繼續受益。客戶對機隊更新和維護的需求不斷增長,從零部件更換到發動機軟件升級,均帶來實質性訂單增量。業內預計,只要供應鏈協同保持良好,規模效應有望進一步推動單位毛利率上升。

此外,航空發動機的長期維護具有剛性特徵,預計將帶來持續穩定的現金流,進一步增強盈利的可持續性。

商用服務業務:展現韌性,穩定貢獻收入

全球航空運力擴張推動商用服務業務持續增長。龐大的維保與檢修需求,為該板塊提供了穩定的營收基礎。公司正通過優化服務定價與合約條款來提升毛利空間。

客戶對高質量原廠維保服務的偏好上升,推動訂單價值提升。與此同時,為高需求客戶提供深度升級與改造服務,不僅增強客戶黏性,也將促進未來設備銷售的增長。儘管管理層對原材料及人力成本上漲保持警惕,但訂單規模擴大與單價提升形成正向聯動,有望抵消成本壓力。

新技術佈局:打造中長期增長引擎

公司在新一代高效、輕量化航空發動機的研發、製造與後續改造方面持續投入。儘管短期財務回報尚不明顯,但一旦新產品獲得市場廣泛認可,將為公司帶來顯著盈利增量,並強化品牌影響力。

隨着全球主機廠商為新機型項目加緊籌備,GE航空航天若能率先提供更節能、適配性更強的解決方案,將有望搶佔市場先機。定製化、高附加值產品還將帶動長期服務合同附加收益的提升,為後期業績釋放提供支撐。

訂單落地與財務健康:穩中有進,保障成長空間

公司持續推進向高價值合約轉型,商用發動機與服務板塊的訂單儲備大幅增長,有望在本季度及下半年陸續轉化為營收增量。訂單落地不僅有助於攤薄前期投入成本,還能通過長期維護與延保服務貢獻持續利潤。

此外,硬件與系統升級也帶來了「長尾效應」,為未來營收增長提供支撐。在全球宏觀環境依舊充滿不確定性的背景下,公司依託穩定訂單與預收賬款構建起堅實的現金流,為後續研發與資本開支提供良好基礎。若成本控制持續到位,公司整體業績彈性有望進一步釋放。

分析師觀點

多家投行與研究機構繼續維持對GE航空航天「買入」或「增持」的評級。分析師普遍認為,公司在航空動力系統與服務領域具備穩固的技術壁壘,龐大的在役機隊運維需求與新訂單形成穩定營收來源。

機構普遍看好公司在前瞻型發動機技術上的投入,視其為未來10年收入與利潤增長的關鍵動力。雖然關稅與成本上漲構成潛在風險,但GE通過規模擴張和價格調整已部分抵消其影響。

即使是態度相對謹慎的分析機構也指出,若本季度新增訂單數量超預期或順利落地,全年盈利預期上調將是大概率事件。

總結:多元動能驅動,全年增長可期

憑藉商業發動機與服務業務的穩定需求,以及在高效發動機研發、訂單結構優化方面的積極佈局,GE航空航天有望在營收、利潤與現金流方面實現全年穩健增長。

本季度在機隊維護需求增長與高價值訂單釋放的共同推動下,業績有望延續上一季度的良好表現。投行普遍看好的理由包括傳統業務盈利基礎穩固,以及新技術所帶來的中長期增量空間。

若公司能保持裝機與服務「雙引擎」協同推進的態勢,並繼續有效應對外部成本與宏觀挑戰,其全年表現有望超出市場預期,進一步鞏固其在全球航空動力市場的領先地位。

本文基於Tiger AI及彭博數據生成,僅供參考。