受中東衝突引發的地緣緊張局勢影響,美元近期重拾漲勢,但分析師普遍認為其反彈基礎脆弱,此前拖累美元走弱的結構性問題尚未得到根本性解決。

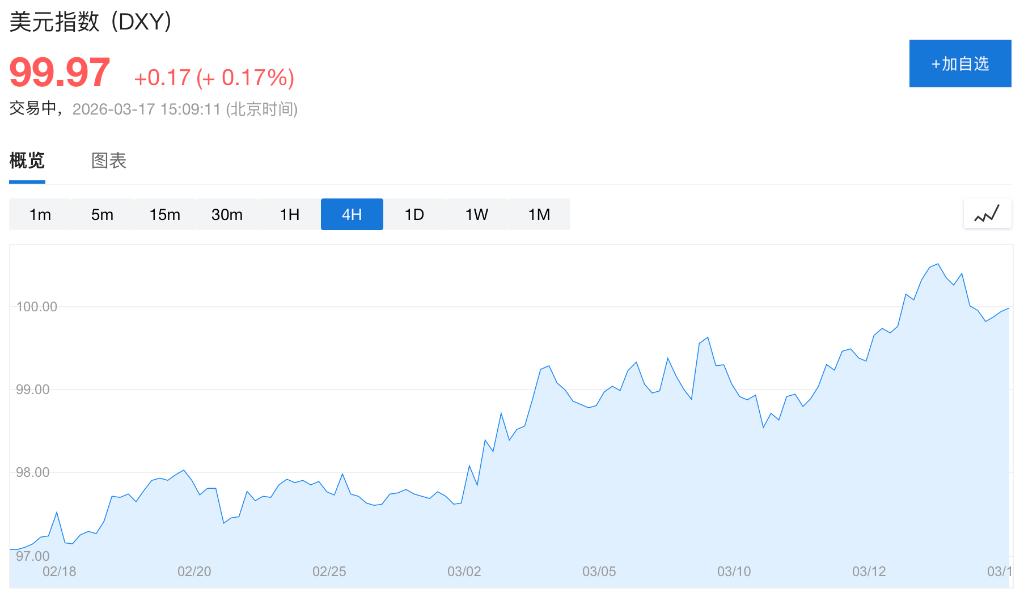

作為全球主要石油出口國,美國從油價飆升中獲益。由於原油以美元計價,油價上漲直接推升了美元需求。與此同時,中東衝突強化了美元的避險屬性。美元指數近日強勢走高,重新站上100大關,目前已逼近10個月以來高點。

滙豐外匯分析師在最新研報中指出:"中東地緣緊張局勢再度確認了美元的首要避險貨幣地位。與近一年前的市場敘事相比,這一屬性從未真正改變。"

然而,多位分析師警示,支撐美元短期走強的因素難以抵消其長期結構性疲軟。英國最大投資平台之一AJ Bell投資總監拉斯·莫爾德對CNBC表示,導致美元此前走弱的根本問題依然存在,包括美國政策的不確定性、持續擴大的財政赤字,以及央行獨立性面臨的政治壓力。

油價飆升與避險需求共同驅動美元反彈

自2月28日中東衝突爆發以來,全球外匯市場格局顯著生變。

作為主要石油出口國,美國直接受益於WTI油價飆升——由於石油交易以美元計價,油價上漲直接推升了美元需求。與此同時,美元重新展現出其傳統避險功能,而日元等其他避險貨幣則表現乏力。

歐洲貨幣成為本輪衝突的主要承壓方。由於歐洲嚴重依賴能源進口,對中東衝突引發的油價波動高度敏感,英鎊、歐元雙雙走弱。相比之下,美國已實現原油自給自足,對霍爾木茲海峽這一全球油氣運輸命脈的中斷風險具備更強的抵禦能力。

結構性隱患未除,強勢美元難以為繼

儘管近期因地緣衝突驅動表現亮眼,但分析師對美元前景持審慎態度。滙豐分析師在研報中指出,當前不宜完全押注美元強勢,核心原因在於2022年支撐美元上漲的宏觀驅動因素已不復存在。

這一短期反彈的背景是美元啱啱經歷歷史性疲軟期。2025年上半年,因特朗普政府4月宣佈"解放日"關稅後又迅速退縮,市場對美國資產的信心遭受重創,美元錄得逾50年來最差半年表現。摩根士丹利在去年8月的研報中確認,美元指數全年跌幅接近10%,標誌着"長達15年的牛市周期"正式終結。

AJ Bell投資總監拉斯·莫爾德將當前美元面臨的挑戰歸結為三重結構性壓力:政策連貫性缺失的美國政府、持續擴大的財政赤字,以及央行獨立性面臨的政治干預。他直言,這些特徵"坦率而言,投資者更多會將其與新興市場而非發達經濟體聯繫在一起"。

對於此輪美元反彈的可持續性,分析師普遍認為將取決於中東局勢的演變。私人銀行Arbuthnot Latham投資總監對CNBC表示:"只要危機持續,美元就有望保持強勢;但一旦局勢恢復正常,美元貶值壓力將重新釋放。當前美元估值仍處於偏高區間,從長遠看,這纔是決定其長期回報的核心變量。"