業績電話會議回顧:AMD 2025年四季度業績電話會議>>

英偉達的勁敵AMD公布,去年第四季度營收和EPS盈利均繼續兩位數大增,且增長強於華爾街預期,但本季度的營收指引不夠炸裂,體現出AMD在AI芯片市場的突圍仍需時日。

AMD預計,一季度營收在95億至101億美元,區間中值約98億美元,略高於分析師共識預期93.9億美元,而部分更樂觀的分析師預期超過100億美元。公司指引令一些原本希望看到AI計算支出能帶來更大回報的投資者失望。

美東時間2月3日周二AMD公布財報後,公司股價盤後跌幅反而擴大。收跌約1.7%的AMD盤後一度跌超7%。AMD股價過去一年翻倍上漲,進入2026年以來,截至周二收盤累漲13%。經歷股價大漲後,不夠「爆炸性」的好消息可能讓AMD遭遇獲利回吐。

因為投資者更在意增長節奏、未來指引的邊際變化、以及在AI 規模化競爭中可能出現的成本/份額壓力,在高預期環境下,任何不完全超預期的點、或顯著增加的費用項都可能放大拋售。

分析認為,AMD營收指引區間的下端與上端體現了短期增長節奏存在不確定性,調整後毛利率指引約55%,只是略高於市場預期54.5%。對於估值敏感的投資者來說,這樣的邊際超預期並不總能立即帶來正面反應。

此外,周二當天,Anthropic新工具引發的AI恐慌掀起軟件股為首的拋售潮,在這種環境下,即便 AMD自身業績優於預期,也難以完全獨立於市場情緒之外,宏觀與板塊聯動常會「放大」個股下挫。

營收與盈利總體超預期 增長質量受關注

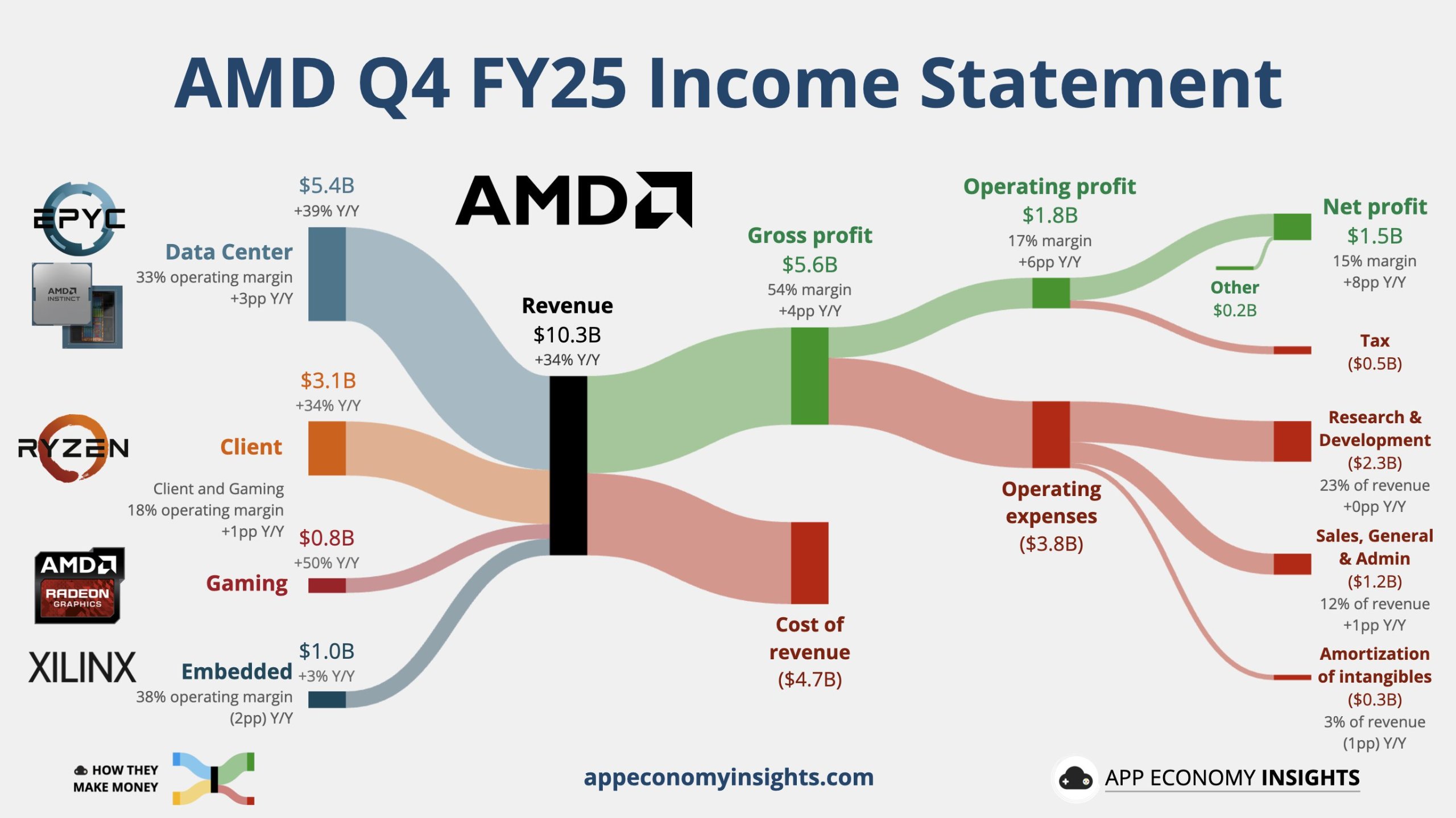

AMD公布的四季度營收為102.7億美元,按年增長34%,增速略低於三季度的36%。公司實際營收較華爾街預期水平96.5億美元高出約6.2億美元、即6.4%,顯示出本季度需求強勁,尤其是雲端/數據中心與客戶端整機拉動。

四季度調整後每股收益(EPS)為1.53美元,按年增長40%,較三季度將近60%的按年增速放緩,仍比分析師預期的1.32美元高近16%,超出幅度明顯,說明毛利和費用結構在非 GAAP 口徑下對盈利貢獻較好。

雖然從收入到利潤端都強於預期,但市場現在更看重未來能否持續放量——在AI 加速器與 EPYC 佈局上,市場期待更清晰的長期份額與毛利路徑。若投資者認為未來增速無法保持當前溢價,估值就會被重新定價,從而出現「業績亮眼但股價承壓」的情況。

運營利潤與利潤率:效率提升明顯,但需關注費用彈性

四季度AMD營業利潤為28.5億美元,按年增長41%,較分析師預期的24.7億美元高15.4%。四季度營業利潤率28.0%也高於分析師預期的25.4%以及一年前的26%。這表明,四季度在產品組合(高端 CPU/GPU)與規模效應下,公司的運營槓桿效果較好,利潤率顯著改善。

但需要注意,在保持或提升毛利率的同時,AMD也選擇性增加了研發的投入與資本支出。若投放大量資金用於研發/產能以保長期競爭力,短期內可能會拉低邊際利潤的確定性,成為估值折價的一部分。

四季度研發支出23.3億美元,分析師預期約21.6 億美元。研發支出超預期表明,AMD 在下一代 CPU/GPU 與 AI 平台(包括 Instinct/MI 系列與相關軟件/生態)上持續投入。短期看,這會壓制自由現金流的增長速度,但從長期競爭力角度則屬戰略性投入。

四季度資本支出為2.22億美元,略低於分析師預期的2.314億美元,反映出 AMD 作為「無晶圓廠(fabless)」公司,在當季度產能採購/服務方面的支出並未進一步擴大。

數據中心需求支撐收入加快增長

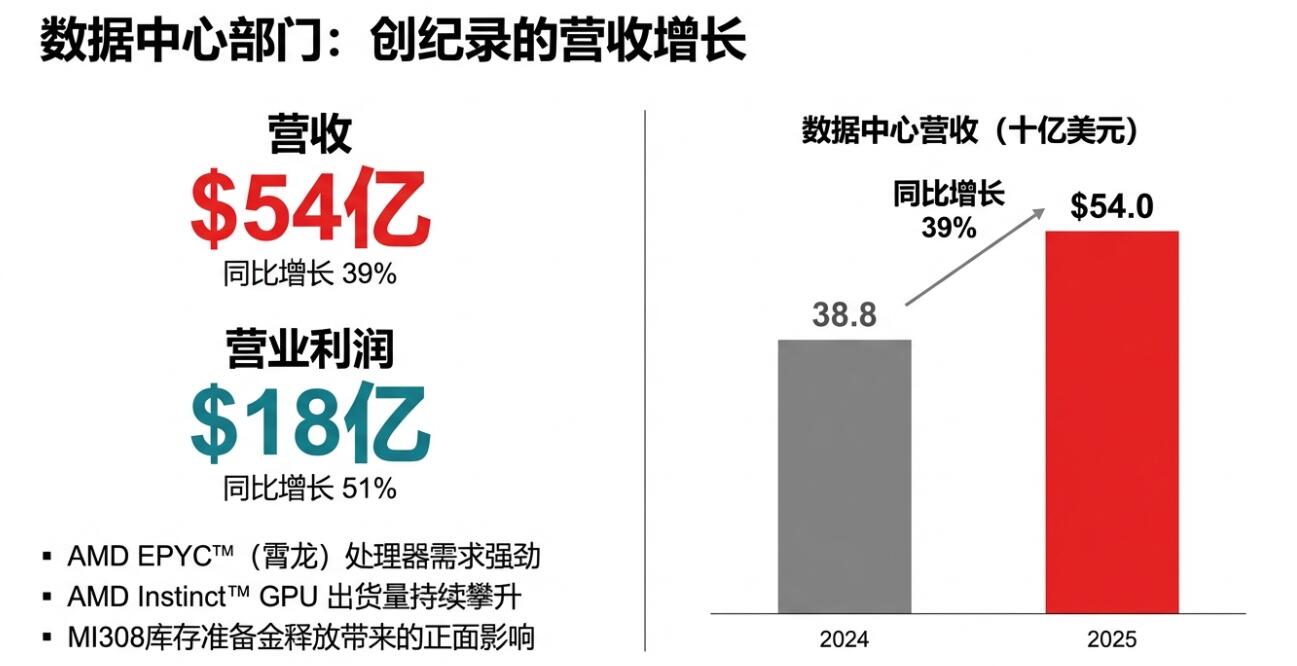

分業務看,四季度AMD在數據中心、即AI/雲方面的業務繼續增長,推動整季營收繼續超預期增長。當季數據中心營收達到54億美元,創公司史上該業務收入單季最高紀錄,按年增長39%,較三季度的增速22%加快增長。

數據中心仍是市場關注的核心——投資者會緊盯EPYC處理器與 Instinct GPU的出貨、客戶集中度以及單客戶採購節奏。

客戶端與遊戲業務也貢獻了約 39億美元的營收,按年增長37%,增速較三季度的73%放緩。當季該業務保持韌性。結合 Ryzen/Radeon 的市場表現,公司在消費者端仍有定價與市佔優勢,進一步穩固現金流基礎。

芯片對華出貨和美出口限制

財報透露,四季度AMD Instinct MI308芯片在中國的銷售收入約為3.9億美元。該芯片對中國出貨與此前撥備回沖對毛利與營收有直接影響。

如果不計庫存準備金的釋放以及 AMD Instinct MI308 在華銷售收入,第四季度的非GAAP口徑下毛利率約為 55%,低於AMD實際錄得的57%

AMD還提到美國政府出口限制導致的相關影響,指出在2025年的年度數據中,這類限製造成約4.4億美元的存貨及相關費用項影響。這些合併後的會計與合規性事項,使投資者在判斷「實際終端需求」與「合規帶來的一次性會計項」時需要剝離口徑。

媒體指出,雖然AMD的一季度指引總體高於共識預期,但市場對AMD在AI 加速器上能否快速追趕英偉達存在疑慮。若市場期待更快的份額侵蝕與更高的短期出貨量,任何相對保守的節奏都會被視作「落空」,這也是盤後拋壓的背景之一。