在經歷了2026年長達數月的持續低迷與歷史性估值壓縮後,美股網絡安全和企業軟件板塊在上周迎來強勁反彈,成功搭上大盤收復失地的順風車,道瓊斯工業平均指數和標普500指數已收復此前因美伊衝突遭受的所有損失。隨着「AI顛覆一切」的極端悲觀情緒開始消退,華爾街開始重新評估人工智能(AI)對該行業的長期影響,多位知名投資者及分析師對軟件板塊的看法正由悲觀轉向樂觀。

情緒殺與基本面的剪刀差

此前的持續拋售源於市場對AI原生企業(如Anthropic、OpenAI)顛覆傳統軟件商業模式的深度憂慮。投資者擔心AI將永久性削弱企業軟件定價權、營收增長和利潤率,進而侵蝕行業長期以來的高估值溢價。然而,這種顛覆性風險更多地體現在市場情緒而非公司財務數據上。而且,由於之前的拋售,估值已被大幅拉低,一些投資者看到了重新買入的機會。

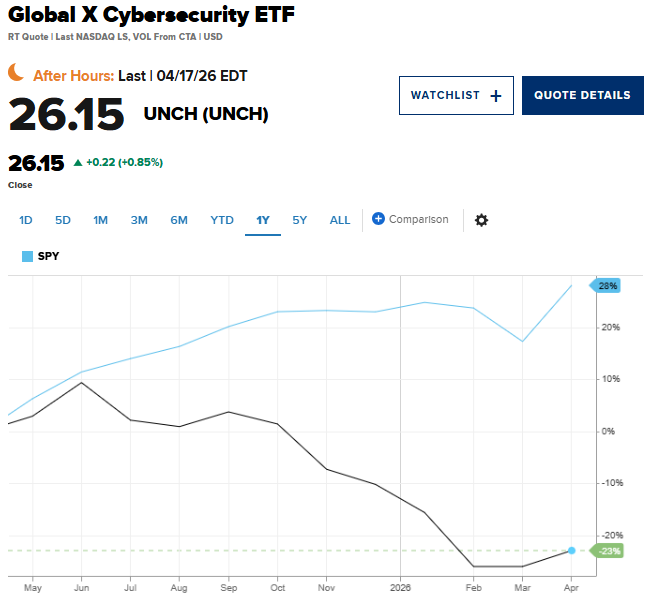

數據顯示,Global X網絡安全ETF(BUG.US)雖然年內仍錄得約12%的跌幅,但上周單周漲幅高達12%;First Trust納斯達克網絡安全ETF(CIBR.US)同樣錄得9%的周漲幅。這種劇烈的反轉凸顯了此前板塊遭遇的並非業績滑坡,而是極致的情緒壓制。

推動資金迴流的不僅是便宜的估值,還有盈利預期的邊際改善。行業研究數據顯示,華爾街分析師近期已悄然上調軟件板塊預期,預計2027年軟件和服務公司利潤增速將達16.5%,較2月底15.7% 的預測有所上修,營收預期亦呈現相似上修軌跡。

Amplify ETFs首席執行官Christian Magoon將這一現象描述為「人工智能相關新聞的受害者」。他指出:「軟件股暴跌的主要原因是投資者將資金轉向人工智能基礎設施和半導體領域。網絡安全股即便基本面持續增長,也未能從中受益。」

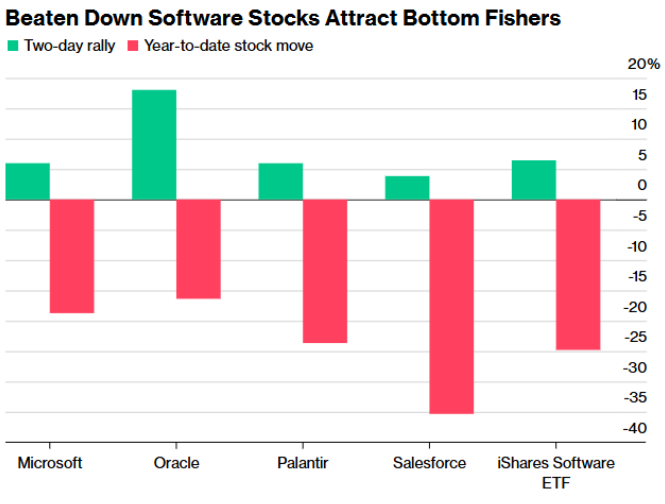

這一點在頭部個股的估值與業績背離中體現得尤為明顯。數據顯示,科技巨頭微軟(MSFT.US)股價在年內下跌近20%後,上周單周大幅飆升13%。Piper Sandler分析師Rob Owens重申對Palo Alto Networks(PANW.US)的「增持」評級後,該股單日大漲7%,但年內跌幅仍接近6%。CrowdStrike(CRWD.US)等其他同類公司亦呈現相似的深V走勢。

Magoon表示,人工智能確實為網絡安全行業帶來了機遇和不確定性,它既增加了需求,也帶來了新的競爭。

機構與投資大佬轉變立場,逆向資金的入場邏輯:從「擁擠效應」到「正反饋循環」

市場情緒風向標也出現逆轉。隨着板塊估值回落,華爾街的悲觀敘事開始瓦解。傑富瑞科技分析師Brent Thill明確表示,軟件板塊最糟糕的時期可能已經過去。「那種認為軟件行業已死、Anthropic和OpenAI將扼殺整個行業的說法過於誇張了,」Thill說道。

更具市場風向標意義的是,著名投資者、《大空頭》原型邁克爾·伯裏(Michael Burry)也在近期拋售潮後改變了看法。伯裏上周三發文指出:「由於近期軟件股的急劇下跌,以及軟件股下跌與其銀行債務市場變化之間形成的正反饋循環,軟件股仍然值得關注。」

伯裏在分析中指出,股價的急劇下跌與其債務市場變化之間正在形成一種「正反饋循環」。這一專業術語的背後邏輯在於:股價暴跌會觸發可轉債條款或信貸質押品不足,引發債權人技術性拋售,進而導致股價進一步非理性下跌。伯裏關注的正是這一強制去槓桿鏈條一旦結束,籌碼出清後的極致底部。

資深策略師埃德·亞德尼(Ed Yardeni)也表示,美股科技股在從去年的歷史高點回落後,已經回到了對願意進行長期投資的投資者來說具有吸引力的水平。資管巨頭Blue Line Capital負責人Bill Baruch也強調軟件股遭遇「錯殺」,ServiceNow(NOW.US)、甲骨文(ORCL.US)、微軟等標的具備吸引力,已動用半數現金儲備加倉軟件板塊。

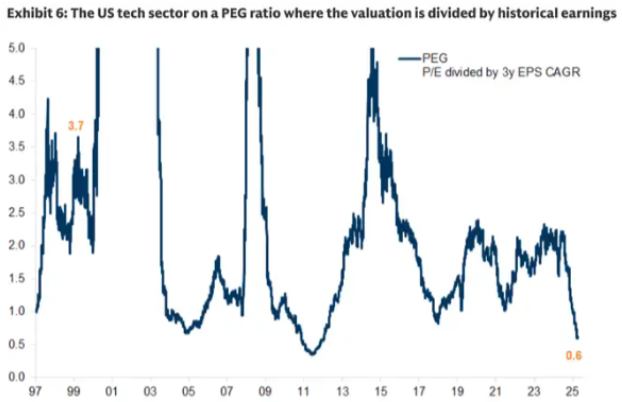

此外,華爾街投行通過研報發表看漲觀點。高盛策略師Peter Oppenheimer明確指出科技板塊回調構成「價值機會」,並列證全球科技股遠期PEG比率已跌破1,滾動PEG指標處於2005年以來低位,分析師對2026及2027年盈利預期持續上修,高淨資產收益率亦支撐當前估值水平。

富國銀行也認為信息技術股估值已達誘人水平的投資者。富國銀行投資研究所已將該板塊的評級從「中性」調整為「看好」,理由是該板塊表現遜於標普500指數,且人工智能的廣泛應用支撐了其穩健的發展前景。

市場分析認為,估值大幅回調不僅讓部分SaaS企業的市銷率降至低點,也可能促使私募股權市場的槓桿收購(LBO)重拾活躍。此外,為了應對AI帶來的新型網絡威脅,大型科技公司在安全領域的併購活動有望增多,這將直接有利於該板塊股價的底部支撐。

對此,Magoon進一步補充道:「一旦某些細分行業的股價下跌超過10%,逆向投資者便開始進場。在人工智能驅動的世界裏,企業面臨的威脅反而可能刺激網絡安全領域的併購活動增多,這對股價構成潛在支撐。」

警報未除:中期選舉魔咒下的長線佈局

儘管短線反彈迅猛,但華爾街對於盲目追高仍持保留態度。Thill坦言,投資者目前仍傾向於「低配」軟件股,而Magoon則發出了更為明確的宏觀警告。

Magoon援引歷史數據指出,2026年作為中期選舉年,該年份往往伴隨着市場的較大幅度下跌與高波動率。「如果你覺得現在的情況很糟糕,那它可能還會更糟,」Magoon提醒道。

但Magoon同時指出,對於有耐心的投資者而言,這種周期性下跌也蘊含着機會。根據歷史規律,中期選舉引發的回調結束後,市場往往會迎來非常強勁的12個月回報。對於持有現金等待入場的投資者,Magoon援引美國銀行數據提供了一條基於歷史統計的觀察路徑:表現最佳的往往是那些在下跌初期買盤最少的逆向標的。他提到,去年機構對能源股的持倉處於多年低位,隨後的反向情緒指標驗證了其爆發力。但這套邏輯在軟件板塊的應用,必須將時間維度拉長。

目前,儘管部分分析師(如Thill)仍建議投資者對遭受重創的軟件股保持「低配」並尋找邊緣機會,但Magoon建議,對於投資期限較長且不需要短期流動性的投資者來說,在當前的大盤低迷期密切關注優質細分市場並「堅持持有」,將是捕捉未來複蘇紅利的關鍵。