炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:經濟回踩風險加大,關注穩地產新政【國盛宏觀|高頻半月觀】

來源:熊園觀察

國盛證券首席經濟學家,熊園 博士

國盛證券宏觀研究員,劉安林

國內、海外疫情延續反彈,中上游開工明顯回落、價格普跌,需求偏弱正進一步傳導至供給側,地產銷售按年重回50%左右的跌幅。後續經濟、政策會怎麼走?針對上述問題,我們對每半個月高頻數據進行跟蹤:1)國內外疫情、疫苗、人員活動情況;2)國內經濟;3)流動性。本期為近半月(2022.7.11—7.24)以來的經濟數據跟蹤。

核心觀點:近半月經濟「有憂有喜、但憂大於喜」,疫情起、生產弱、大宗跌、地產降,指向7月經濟回踩風險加大。短期緊盯月底政治局會議,有5大前瞻(《年中政治局會議前瞻》),其中:當務之急是避免地產「硬着陸」,政治局會議對地產表態可能偏積極,供需兩端有望進一步放鬆,尤其要關注「斷貸停供」可能的對策。

1、總體看,近半月經濟「有憂有喜、但憂大於喜」:

>憂在,國內疫情反覆,人員活動再降;地產銷售續降,按年重回50%左右的跌幅;中上游開工普遍下行,需求偏弱進一步向供給端傳導;中上游大宗價格續跌,市場仍在交易「弱現實」、「弱需求」邏輯;消費品價格續漲,CPI上破3%風險增加。

>喜在,汽車產需仍偏強;發電耗煤續升;出口運價延續偏強、指向7月出口可能不弱。

2、繼續提示:下半年經濟復甦是大方向,但約束多、會波折,特別是基於當前疫情演化和高頻表現,7月經濟回踩風險加大;後續政策仍需全力穩增長、穩信心,當務之急是避免地產「硬着陸」。維持此前判斷,地產供需兩端均有望進一步實質性放鬆,尤其是針對「斷貸停供」應有新對策(比如地產救助基金、加大併購力度等)。此外,短期緊盯7月底政治局會議,有5大前瞻(詳見前期報告《年中政治局會議前瞻》)。

3、下為近半月(7.11-7.24)國內外高頻一覽:

>疫情、疫苗&人員活動:國內疫情反覆,人員活動小降,疫情對經濟影響加劇

>國內經濟跟蹤:生產普跌、地產續降,需求偏弱進一步向中上游傳導

>流動性跟蹤:貨幣市場流動性充裕、利率走低,央行延續縮量逆回購;中美利差回正

報告摘要:

一、疫情、疫苗&人員活動:國內疫情反覆,人員活動小降,疫情對經濟影響加劇

1.疫情:國內疫情持續反覆,特別是甘肅、廣西、安徽、上海等地疫情較為嚴重。近半月,全國日均新增確診144例,前值約73例,日均新增無症狀493例,前值約227例;分城市看,截至7月21日,有中高風險區的城市38個,GDP佔比約26.0%(前值21.7%);低風險但有疫情的城市6個,GDP佔比約1.1%(前值6.2%)。海外單日新增確診延續反彈,歐美疫情明顯反覆。全球日均新增確診98.4萬例,前值77.6萬例,其中美國日均新增13.2萬例,前值10.9萬例;歐洲日均新增33.9萬例,前值30.8萬例。

2.疫苗:中國累計接種34.2億劑次,近半月日均接種回升至66.9萬劑次,前值約62.5萬劑次;全球疫苗累計接種122.8億劑次,至少接種1劑次人數比例66.9%。

3.人員活動:近半月國內人員活動再度回落,其中百城交通擁堵指數按月降3.0%;地鐵日均出行人數減少2.7%,較2021年下降21.8%,前值為降16.4%。商業航班數量續升,當前約為疫前水平的102%(前值100%);歐美交通擁堵指數分化;人員活動多數回落。

二、國內經濟跟蹤:生產普跌、地產續降,需求偏弱進一步向中上游傳導

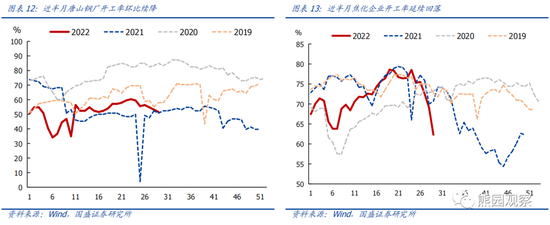

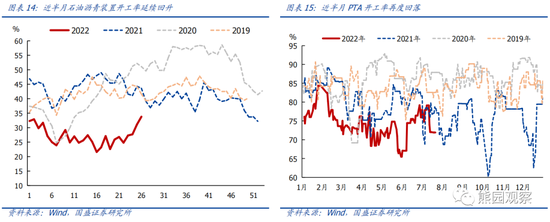

1.供給:除石油瀝青外,中上游開工全線回落。近半月來,唐山高爐開工按月再降3.2個百分點至52.4%,相比2021年同期高約0.8個百分點,前值為高約7.1個百分點;焦化企業開工按月續降8.3個百分點至65.7%,降幅明顯擴大;石油瀝青裝置開工按月續升5.0個百分點至32.5%,6月初來連續4周回升,但按年仍低約11.5個百分點。下游開工升跌互現。汽車半鋼胎開工率小升0.9個百分點至64.9%,按年上升約7.6個百分點;江浙地區滌綸長絲開工率按月下降9.1個百分點至66.8%,按年降約27.3個百分點。

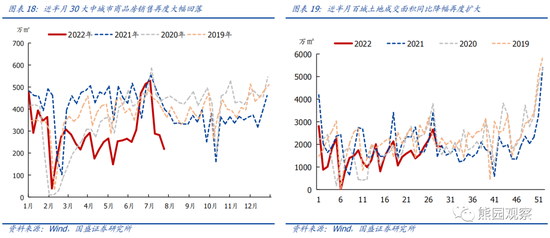

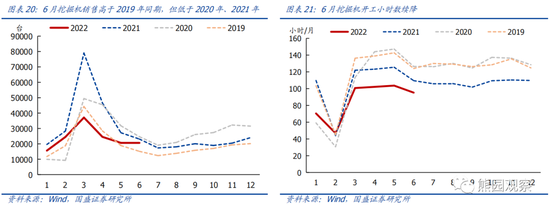

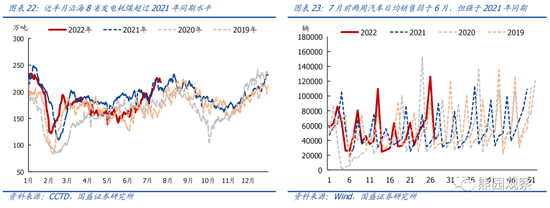

2.需求:地產銷售延續下行,土地成交仍弱。近半月30大中城市商品房成交按月下降38.8%,相比2021年同期下降約47.0%;百城土地成交面積按月上升1.7%、按年降39.0%(前值降30.7%),降幅有所擴大。工程機械銷售回升、但國內銷售仍弱,挖掘機使用時長續降。6月挖掘機銷量小幅上升至2.1萬台,略高於前值和2019年同期,但內銷僅1.1萬台,按月降9.5%、按年降約35.0%;6月挖掘機平均開工時長按月減少8.4小時、按年下降14.3小時。沿海8省發電耗煤續升、持續高於2021年同期;汽車產銷仍偏強。近半月沿海8省發電日均耗煤216.5萬噸、前值約192.2萬噸,按月上升12.6%,相比2021年同期上升1.1%;7月前兩周乘用車日均銷售4.4萬輛,高於2021年同期的3.4萬輛。

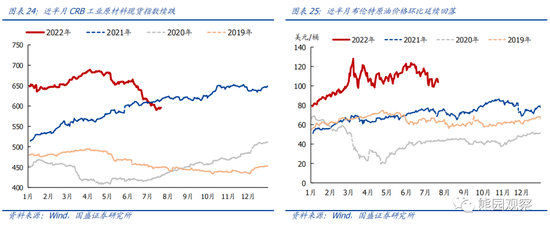

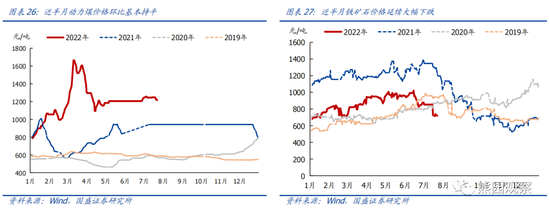

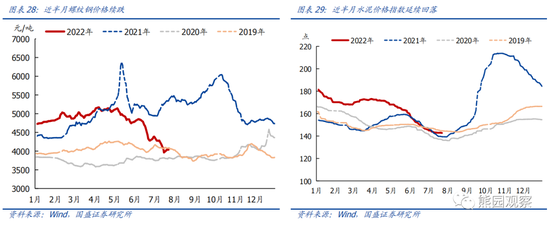

3.價格:CRB工業原料指數延續下跌,資源品價格全線回落。其中,CRB工業原材料指數按月續跌2.5%(前值為跌3.7%),布油價格按月跌6.4%至103.9美元/桶,前值為跌4.7%;動力煤價按月持平,按年偏高約31.5%;鐵礦石價格按月續跌9.8%。中游工業品:價格延續回落。螺紋鋼現貨價格、水泥價格分別按月跌5.9%、1.3%,前值為跌4.4%、2.9%。下游消費品:價格明顯上漲。豬價按月漲17.5%,漲幅略有收窄;菜價按月漲10.4%。

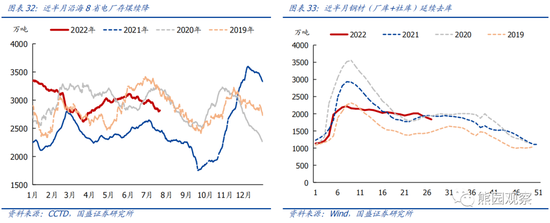

4.庫存:煤炭、鋼鐵、水泥等工業品庫存延續回落。沿海8省電廠日均存煤2867.7萬噸,近半月按月減少3.4%,去庫加快,近期全國高溫、居民用電增加是主因。鋼材加速去庫,近半月庫存(廠庫+社庫)減少105.5萬噸(截至7.15);瀝青庫存數據本期暫停更新;水泥庫存延續回落,庫容比下降0.8個百分點至68.1%,高於2021年同期5.9個百分點。

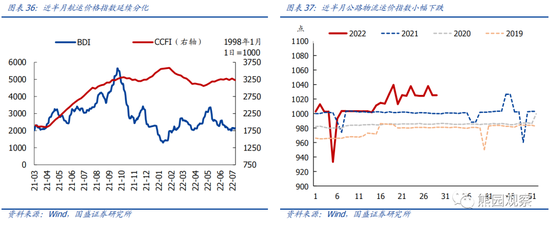

5.交通&物流:航運價格延續分化;國內物流運價小幅回落。近半月BDI指數按月續跌1.9%,前值為跌11.2%;CCFI指數續漲0.1%。公路運價指數按月跌0.6%,按年升2.5%。

三、流動性跟蹤:貨幣市場流動性充裕、利率走低,央行延續30億逆回購;中美利差回正

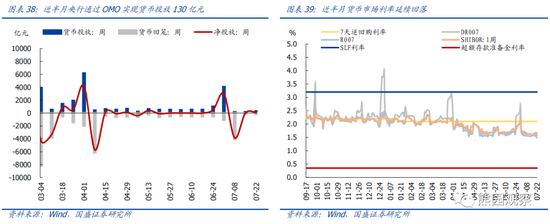

1.貨幣市場流動性:近半月央行通過OMO實現貨幣淨投放130億元;貨幣市場利率明顯回落,R007和DR007利差均值收窄21.8bp,表明季末貨幣市場流動性緊張狀態明顯緩解。3月期AAA+、AA+同業存單到期收益率按月下行0.4bp、2.0bp。

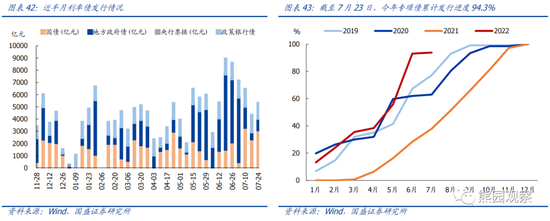

2.債券市場流動性:近半月利率債發行9640億,按月少發3960億元。其中地方專項債發行193.8億元,按月少發4170.3億元;年初以來合計發行3.44萬億,佔比94.3%,用於項目投資的專項債(總計3.45萬億)發行進度約99.8%。10Y、1Y國債到期收益率按月上行4.2bp、6.5bp至2.784%、1.916%,期限利差擴大約2.4bp。

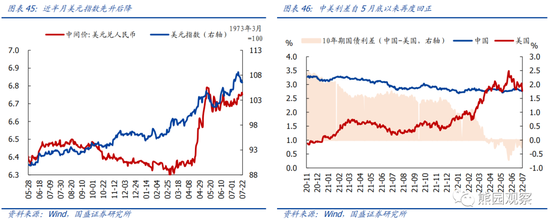

3.匯率&海外市場:截至7月21日,美元指數收於106.55,近半月均值上漲1.8%。其中,美元兌人民幣約6.75,對應人民幣貶值約0.5%;近半月10Y美債收益率均值約2.77%,均值按月下降5.2bp,中美利差(中國-美國)升至1.4bp,為5月底以來第二次回正。

風險提示:疫情、政策力度、外部環境等超預期變化

正文如下:

一、疫情、疫苗&人員活動:國內疫情反覆,人員活動小降,疫情對經濟影響加劇

1.疫情

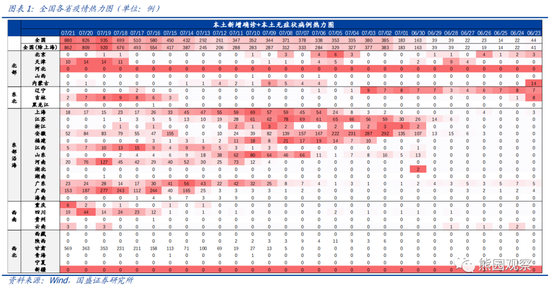

國內疫情持續反覆,特別是甘肅、廣西、安徽、上海等地疫情較為嚴重。近半月(7.9-7.22)全國新增本土確診病例2010例(前值1022例),日均新增144例(前值73例);新增無症狀感染者6895例(前值3172例),日均新增493例(前值227例)。存在疫情(本土確診+無症狀感染者)的省份從前值的13個降至12個,但甘肅、廣西、安徽、上海等地疫情均明顯反彈。

此外,分具體城市看,截至7月21日,全國受疫情影響的城市共有44個,GDP佔比約26.0%,其中有中高風險地區的城市38個,GDP佔比約24.9%;低風險但有疫情的城市6個,GDP佔比約1.1%。(具體詳見《國內疫情跟蹤(每日更新)》)

海外單日新增確診延續反彈,歐美疫情明顯反覆。近半月來,全球日均新增確診98.4萬例,前值約77.6萬例,按月增加26.8%。其中:美國日均新增確診升至13.2萬例,前值約10.9萬例,按月增加21.7%(7月21日,美國總統拜登確診新冠);歐洲5國單日新增確診反彈至33.9萬例,前值約30.8萬例,按月增加10.5%;巴西日均新增確診降至5.5萬例,前值約5.7萬例,按月減少2.7%;印度日均新增升至1.8萬例,前值約1.6萬例,按月增加17.0%。

2、疫苗

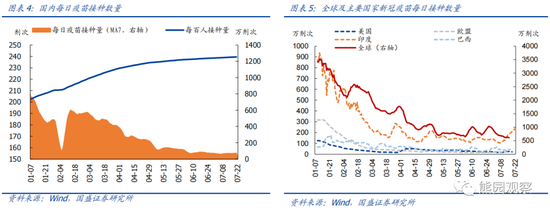

國內疫苗接種延續放緩。截至7月22日,我國疫苗累計接種34.2億劑次,每百人接種約239.6劑次;近半月日均接種數量小幅回升至66.9萬劑次,前值約62.5萬劑次。其中,完全接種人數比例約88.7%。

截至7月22日,全球疫苗累計接種122.8億劑次,至少接種1劑次人數比例66.9%。歐美國家疫苗接種速度繼續放緩,其中:接種數量方面,歐盟合計接種近8.9億劑次,印度接種約20.1億劑次,接種速度明顯加快,巴西接種約4.6億劑次。接種比例方面,美國至少完成1劑接種的人數比例約78.7%,前值為78.4%;歐盟至少完成1劑接種人數比例持平75.5%;印度、巴西至少完成1劑接種人數比例分別為72.5%、86.3%,前值分別為72.3%、86.3%。

3、人員活動

國內:由於疫情反覆,百城交通擁堵指數、地鐵出行人數均有所回落。近半月百城日均交通擁堵指數均值按月下降3.0%至1.50;10大重點城市日均地鐵出行人數約3904.2萬人,按月減少2.7%,按年下降21.8%,前值為下降16.4%,降幅明顯擴大,反映的應是國內疫情反彈的影響。

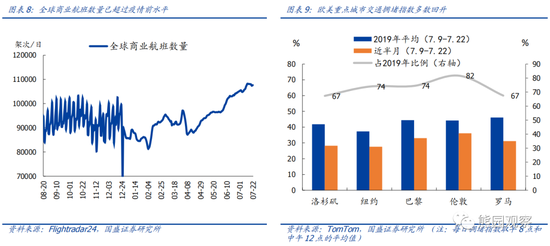

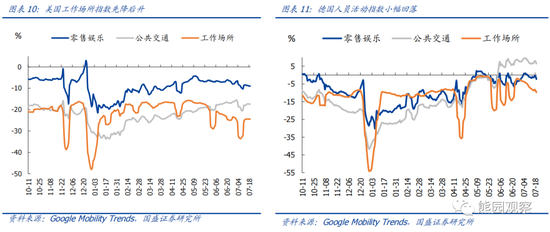

海外:商業航班數量續升、且持續高於疫情前水平。近半月全球商業航班數量回升至10.8萬架次/日(前值10.5萬架次/日),約為疫情前正常水平的102%(前值約100%)。美國交通擁堵上升、歐洲擁堵指數全線回落。近半月來,美國洛杉磯、紐約交通擁堵指數分別按月上升10、16個百分點至疫情前的67%、74%;歐洲倫敦、巴黎、羅馬交通擁堵指數分別按月回落14、12、5個百分點至74%、82%、67%。歐美人員活動指數多數小幅回落。近半月,美國工作場所、公共交通、零售娛樂指數均小幅回落2.0個百分點;德國人員活動除零售娛樂指數略有好轉外,其餘均有所回落,其中工作場所指數回落3.0個百分點。

二、國內經濟跟蹤:生產普跌、地產續降,需求偏弱進一步向中上游傳導

1、供給:工業開工率多數回落,需求偏弱進一步向供給端傳導

除石油瀝青外,中上游開工全線回落。近半月來,唐山高爐開工率按月續降3.2個百分點至52.4%,自6月10日以來,高爐開工持續處於回落趨勢(7月1日略升),主因鋼廠盈利下降、檢修增加;但相比2021年同期仍高約0.8個百分點,前值為高約7.1個百分點。焦化企業開工率按月續降8.3個百分點至65.7%,創近年同期新低,主因鐵水產量下降、焦炭需求走弱,其中相比2021年同期下降約4.6個百分點。石油瀝青裝置開工率按月續升5.0個百分點至32.5%,為6月初以來連續4周回升,但相比2021年同期仍低約11.5個百分點,前值為低13.3個百分點。PTA開工率按月下降4.5個百分點至73.0%,相比2021年同期偏低約4.8個百分點,前值為約偏低1.3個百分點。

下游開工升跌互現。近半月來,汽車半鋼胎開工率按月小升0.9個百分點至64.9%,相比2021年同期上升約7.6個百分點;江浙地區滌綸長絲開工率按月下降9.1個百分點至66.8%,相比去年同期低約27.3個百分點,前值為低約17.2個百分點,表明紡服產業鏈仍待進一步修復。

2、需求:地產銷售&拿地再降,發電耗煤續升,汽車延續偏強

地產銷售延續下行,土地成交仍弱。近半月來(數據截至7.23),30大中城市商品房周均成交約249.7萬㎡,按月下降38.8%,相比2021年同期下降約47.0%;百城土地周均成交1550.3萬㎡,按月上升1.7%,相比2021年同期下降約39.0%,降幅相比前值30.7%有所擴大。往後看,延續此前判斷,地產仍是穩增長的重中之重,短期緊盯北京、上海、深圳、杭州等核心一二線的鬆動情況。

工程機械銷售回升、但國內銷售仍弱,挖掘機使用時長續降。6月挖掘機銷量2.1萬台,略高於前值和2019年同期,但低於2020年、2021年水平;其中國內銷量1.1萬台,相比5月下降約9.5%,按年降約35.0%;6月挖掘機平均開工95.2小時/月,按月大降8.4小時,相比2021年同期下降14.3小時。整體看,挖掘機銷售、使用時長均偏弱,也從側面反映穩增長還需加力,特別是地產有待進一步修復。

沿海8省發電耗煤續升、絕對值持續高於2021年同期;汽車產銷仍偏強。近半月(7.8-7.21)沿海8省發電日均耗煤216.5萬噸,前值約192.2萬噸,按月上升12.6%;相比2021年同期上升1.1%,主因近期全國高溫、居民用電增加。據乘聯會,7月前兩周乘用車日均銷售4.4萬輛,低於6月的6.8萬輛、但高於2021年同期的3.4萬輛,結合前述半鋼胎開工數據,表明當前汽車產業鏈供需仍偏強。

3、價格:中上游價格全線下跌,下游豬肉、蔬菜價格延續大漲

上游資源品:CRB工業原料指數延續下跌,資源品價格全線回落。近半月來,CRB工業原料現貨指數按月續跌,錄得下跌2.5%,前值為跌3.7%,跌幅略有收窄;相比2021年同期下跌2.8%,前值為漲0.9%。其中,重點大宗商品看:布倫特原油價格收於103.9美元/桶,近半月按月續跌6.4%,前值為跌4.7%,跌幅有所擴大;相比2021年同期上漲41.2%,漲幅有所收窄。秦皇島Q5500動力末煤價格近半月均值1238.4元/噸,前值1238.2元/噸,按月基本持平,相比2021年同期偏高約31.5%。鐵礦石價格按月續跌9.8%,跌幅有所擴大;相比2021年同期下降40.6%,前值為降36.4%;近期鐵礦石價格明顯調整,主因鐵水產量下降、需求偏弱。

中游工業品:價格延續回落。近半月來,螺紋鋼現貨價格按月跌5.9%,前值為跌4.4%,跌幅略有擴大,相比2021年同期下跌23.0%,前值為跌13.2%;趨勢上看,4月中旬以來持續處於下行區間,需求偏弱是主要拖累。水泥價格指數按月跌1.3%,前值為跌2.9%;趨勢上看,水泥價格3月中旬以來就進入下行區間,早於往年,主因疫情+地產下行影響,需求偏弱;7-8月之後,水泥價格可能逐步走出淡季,重回上行區間。

下游消費品:價格明顯上漲。近半月來,豬肉價格按月漲17.5%至30.1元/公斤,漲幅略有收窄,相比2021年同期上漲35.9%。往後看,隨着新一輪豬周期開啓,豬肉價格再度大幅回落的可能性不大;但本輪生豬產能去化不足,且無重大疫病配合,傾向於認為,豬肉價格可能溫和上行、預計上行幅度不會太大。蔬菜價格明顯回升,節奏上略早於往年同期,近半月錄得上漲10.4%,前值為漲4.4%。

4、庫存:煤炭、鋼鐵、水泥等工業品庫存延續回落

電廠存煤續降。近半月沿海8省電廠存煤均值2867.7萬噸,前值約2967.9萬噸,按月減少3.4%,主因下游復產復工推進+氣溫偏高、居民用電增加,電廠日耗增加。截至7月15日,鋼材庫存(廠庫+社庫)1835.5萬噸,較前值減少約105.5萬噸(7月1日數據),去庫速度有所加快。近半月瀝青庫存數據暫停更新。近半月水泥庫容比下降0.8個百分點至68.1%,相比2021年同期高約5.9個百分點。

5、交通&物流:航運價格延續分化;國內物流運價小幅回落

近半月來,波羅的海乾散貨指數(BDI)按月跌1.9%,前值為跌11.2%,跌幅明顯收窄;中國出口集裝箱運價指數(CCFI)按月續漲0.1%,前值為漲0.1%;趨勢上看,當前CCFI指數延續高位震盪,指向我國出口可能仍偏強。公路運輸價格指數小幅下跌,近半月按月下跌0.6%;相比2021年同期仍然上升2.5%,漲幅略有收窄。整車貨運流量指數(包括北京、上海等分城市整車貨運流量指數)數據繼續停止更新。

三、流動性跟蹤:貨幣市場流動性充裕、利率走低,央行延續縮量逆回購;中美利差回正

1、貨幣市場流動性

流動性投放:近半月來,央行通過公開市場操作實現貨幣投放430億元,其中除7月18、19日逆回購金額為120億元、70億元外,其餘時間均為30億逆回購。延續此前判斷,近期連續30億逆回購,屬於超季節性縮量,但無須過分解讀,貨幣政策未到轉向的時候,降準降息仍可期(詳見前期報告《社融大超預期的背後》)。貨幣回籠300億元,貨幣淨投放130億元。整體看,近半月央行OMO操作偏少,流動性仍然合理充裕。

貨幣市場利率:近半月來,貨幣市場利率明顯回落,主因6月季末利率偏高;但當前貨幣市場利率仍處低位,表明貨幣市場流動性仍然充裕。DR007、R007、Shibor(1周)均值分別按月下降39.2bp、23.2bp、18.5bp,主因6月底季末利率明顯走高(但高點明顯低於今年3月、2021年12月、9月三次季末)。R007和DR007利差均值按月收窄21.8bp,表明非銀機構孖展溢價率明顯回落,表明貨幣市場流動性有所改善。不同評級同業存單到期收益率均小幅回落,3月期AAA+、AA+同業存單到期收益率分別按月下行0.4bp、2.0bp至1.699%、1.764%。

2、債券市場流動性

一級市場:近半月來,利率債發行9639.9億元,按月少發3959.5億元。其中,國債發行5466億元,按月多發1653.2億元;地方債發行1511.1億元,按月少發5483.6億元,其中地方政府專項債發行193.8億元,按月少發4170.3億元;年初以來(數據截至7月23日),年初以來地方專項債合計發行34428.5億元,累計發行進度94.3%,用於項目投資的專項債(總計3.45萬億元)發行進度約99.8%;政策性金融債發行2662.8億元,按月少發79.1億元。

二級市場:近半月來,10Y、1Y國債到期收益率均值分別按月下行4.2bp、6.5bp至2.784%、1.916%,期限利差擴大約2.4bp。

3、匯率&海外市場

近半月來,美元指數收於106.55,按月半月前上漲1.8%;趨勢上看,近半月美元指數先升後降,7月14日美國最新通脹數據公布之後,美元指數明顯回落。其中,美元兌人民幣約6.75,對應人民幣貶值約0.5%。10年期美債收益率收於2.77%,按月回落約5.2bp,截至7月22日,中美利差(中國-美國)上升至1.4bp,為5月底以來第二次回正(上次回正為7月5日升至1.7bp)。

風險提示:疫情演化、政策力度、外部環境等超預期。

責任編輯:張書瑗