國內工業生產改善,高溫限電影響趨於改善;地產略有回升、但土地成交再度回落;非對稱降息落地,中美利差倒掛再度加深。那麼,後續經濟、政策會怎麼走?針對上述問題,我們對每半個月高頻數據進行跟蹤:1)國內經濟;2)流動性。本期為近半月(2022.8.22—9.4)以來的經濟數據跟蹤。

核心觀點:近半月高頻數據「喜憂參半」,經濟整體仍弱,政策寬鬆仍是大方向,短期關注9-10月降準的可能性。

1、總體看,近半月高頻數據指向經濟略有改善,特別是高溫限電影響弱化、地產銷售小幅改善;但CCFI指數進一步回落,指向8月出口可能延續下行

>喜在,高溫、限電影響趨弱,特別是中上游開工回升,比如焦化企業開工率明顯走高;30大中城市地產銷售改善,按年降幅收窄;汽車銷售仍偏強;

>憂在,豬肉、蔬菜等價格上漲,通脹可能存在階段性壓力;上游資源品價格有所回升,上游對中游的擠壓有所增加;出口運價回落,指向8月出口可能延續回落。

2、繼續提示:從當前高頻數據看,當前經濟仍有下行壓力,預計下半年政策仍需全力穩增長、穩信心,寬鬆仍是大方向,當務之急是避免地產「硬着陸」。短期緊盯4點:疫情演化;穩地產對策;補資金缺口的增量政策;水泥、瀝青、挖掘機等基建中觀指標。

3、熱點研究:繼續提示9-10月降準的可能性,降息的窗口也仍未關上。

4、下為近半月(8.22-9.4)國內外高頻一覽:

>國內經濟跟蹤:生產改善,地產略升,高溫限電影響弱化;

>流動性跟蹤:非對稱降息落地、OMO維持「地量」,中美利差倒掛再度加深。

報告摘要:

一、總體看,近半月高頻數據指向經濟略有改善,特別是高溫限電影響弱化、地產銷售小幅改善;但CCFI指數進一步回落,指向8月出口可能延續下行

>喜在,高溫、限電影響趨弱,特別是中上游開工回升,比如焦化企業開工率明顯走高;30大中城市地產銷售改善,按年降幅收窄;汽車銷售仍偏強;

>憂在,豬肉、蔬菜等價格上漲,通脹可能存在階段性壓力;上游資源品價格有所回升,上游對中游的擠壓有所增加;出口運價回落,指向8月出口可能延續回落。

>繼續提示:從當前高頻數據看,當前經濟仍有下行壓力,預計下半年政策仍需全力穩增長、穩信心,寬鬆仍是大方向,當務之急是避免地產「硬着陸」。短期緊盯4點:疫情演化;穩地產對策;補資金缺口的增量政策;水泥、瀝青、挖掘機等基建中觀指標。

二、熱點研究:繼續提示9-10月降準的可能性,降息的窗口也仍未關上。降準仍可期,主因未來一兩月資金壓力變大,可能需要央行配合,包括5000億專項債務結存限額(10月底前發完)、新增3000億政策性開發性金融工具、9-12月MLF到期量合計2.6萬億(1-8月合計1.95萬億)。此外,降息窗口仍未關閉,經濟恢復情況是核心考量,若後續疫情持續惡化,或者地產延續大幅走弱甚至「硬着陸」了,央行仍可能降息。

三、國內經濟跟蹤:生產改善,地產略升,高溫限電影響弱化

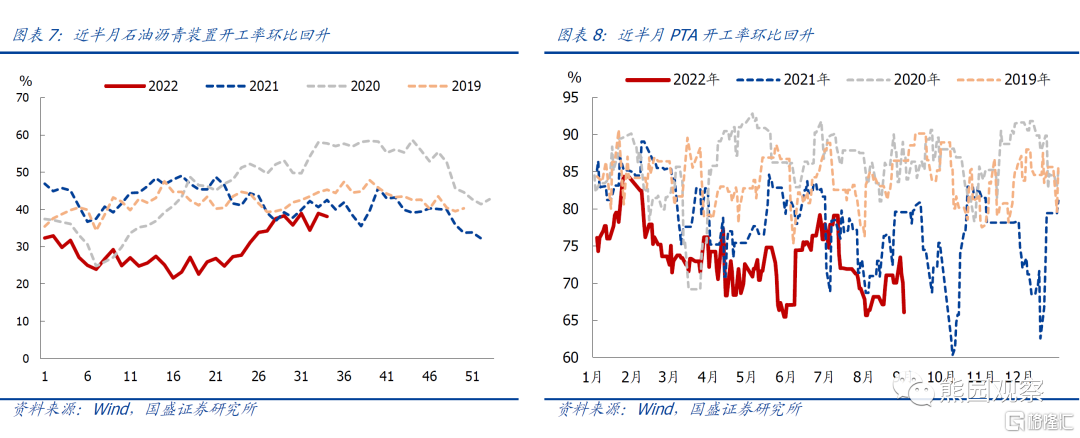

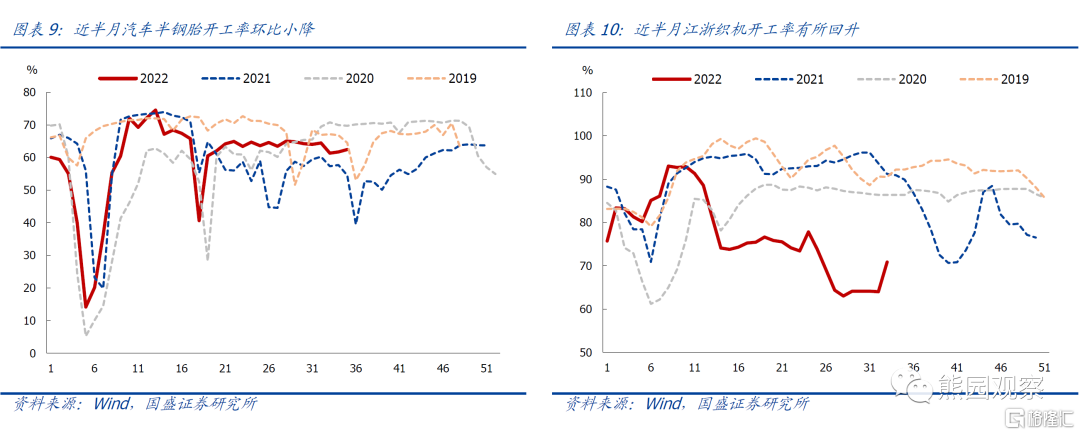

1.供給:中上游開工多數改善。近半月來,唐山高爐開工按月上升1.2個百分點至56.4%,相比2021年同期高約2.4個百分點;焦化企業開工按月上升3.0個百分點至70.7%;石油瀝青裝置開工按月上升1.9個百分點,按年仍偏低約3.1個百分點。PTA開工率上升2.3個百分點至70.4%,但按年仍偏低約3.1個百分點。下游開工延續分化。汽車半鋼胎開工率小降0.9個百分點至62.0%,按年升約6.0個百分點;江浙地區滌綸長絲開工率按月上升3.3個百分點至67.4%,按年仍偏低約26.2個百分點。

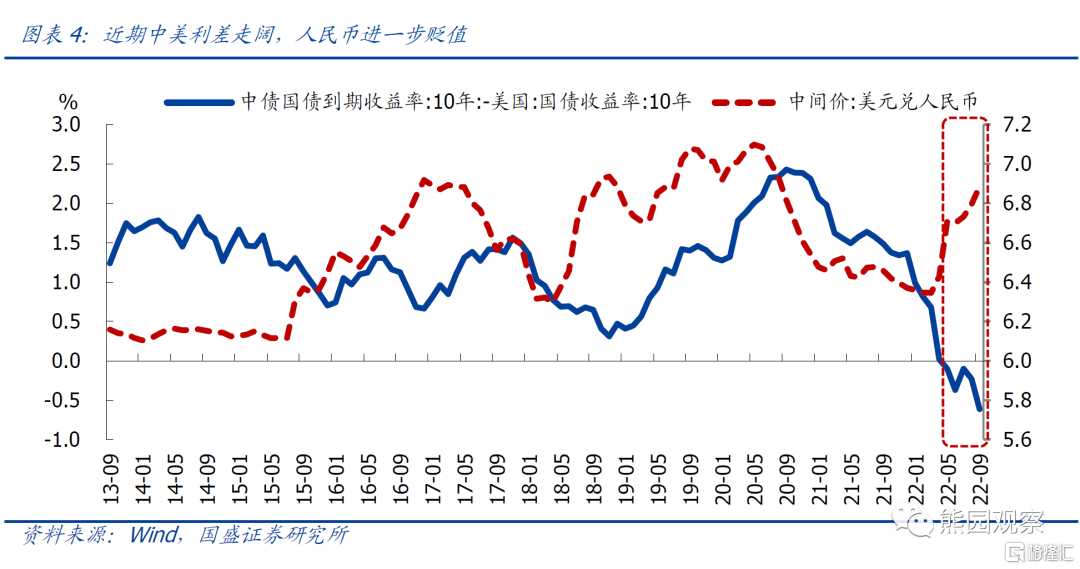

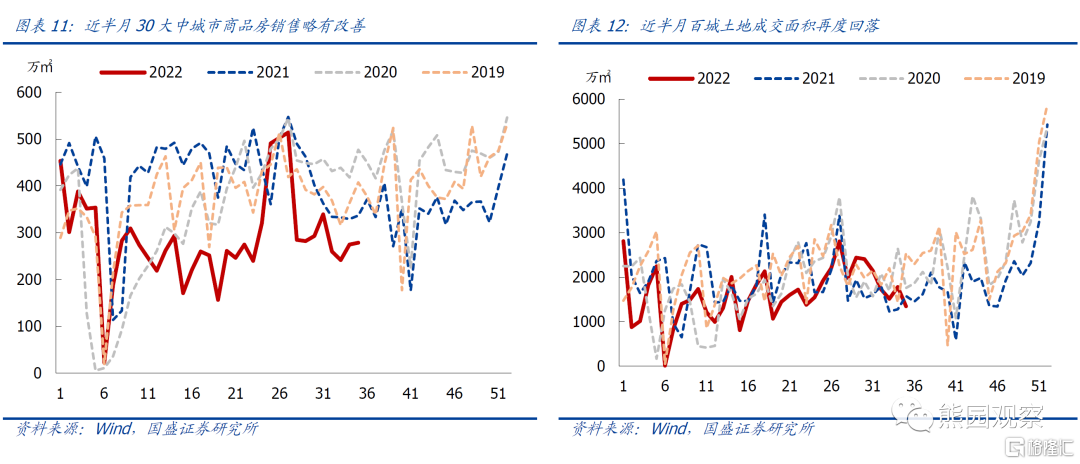

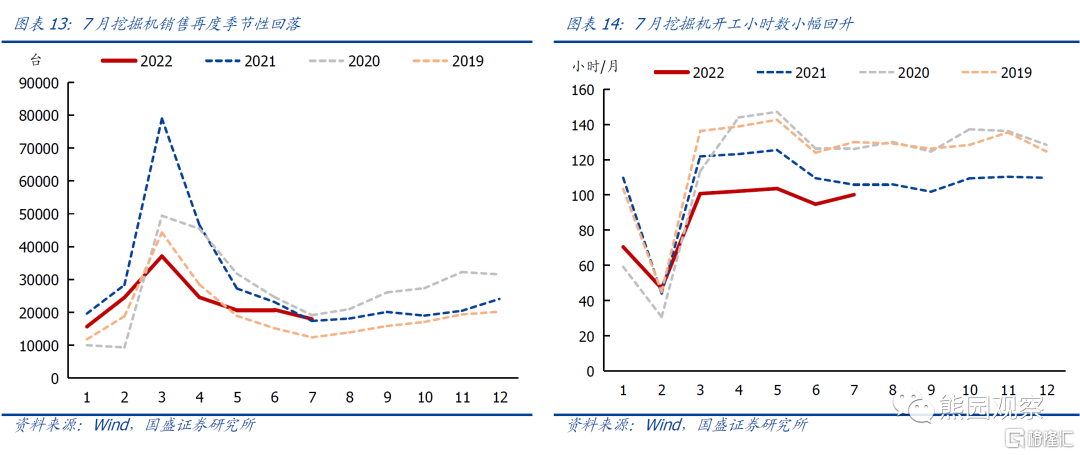

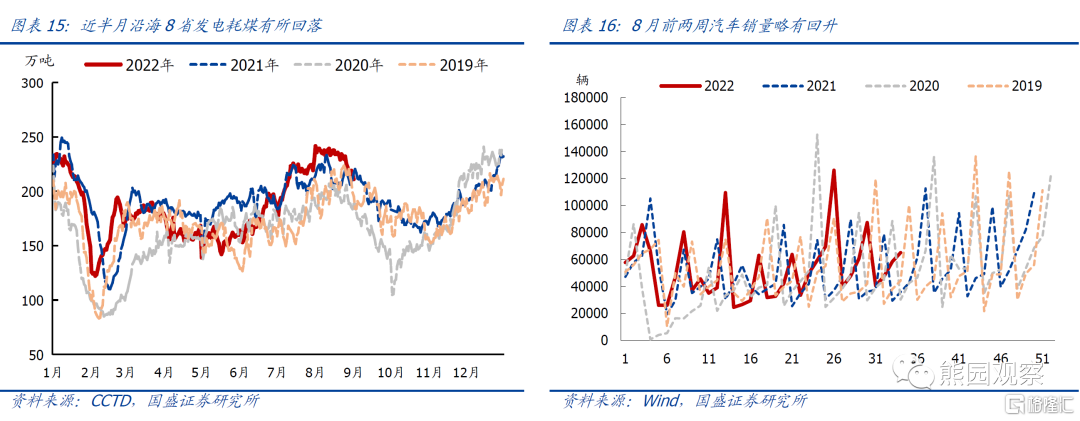

2.需求:地產銷售有所改善,土地成交再度回落。近半月30大中城市商品房成交按月升10.4%,相比2021年同期降約16.9%,降幅明顯收窄;百城土地成交面積按月降3.4%,但相比2021年同期仍偏高約9.5%(前值升4.1%)。工程機械銷售季節性回落,挖掘機使用時長小幅回升。7月挖掘機銷量按月降13.6%至1.8萬台,其中內銷約9250台,按月降16.1%、按年降約25.0%;7月挖掘機平均開工時長按月上升5.4小時/月、按年偏低約5.7小時/月。沿海8省發電耗煤高位回落;汽車銷售有所回落、但仍偏強。近半月沿海8省發電日均耗煤223.5萬噸、前值約235.8萬噸,按月降5.1%,指向高溫天氣緩和,居民用電明顯回落;8月乘用車日均銷售5.3萬輛,低於7月的5.9萬輛、但高於2021年同期的4.6萬輛,指向政策加持下,汽車消費仍偏強。

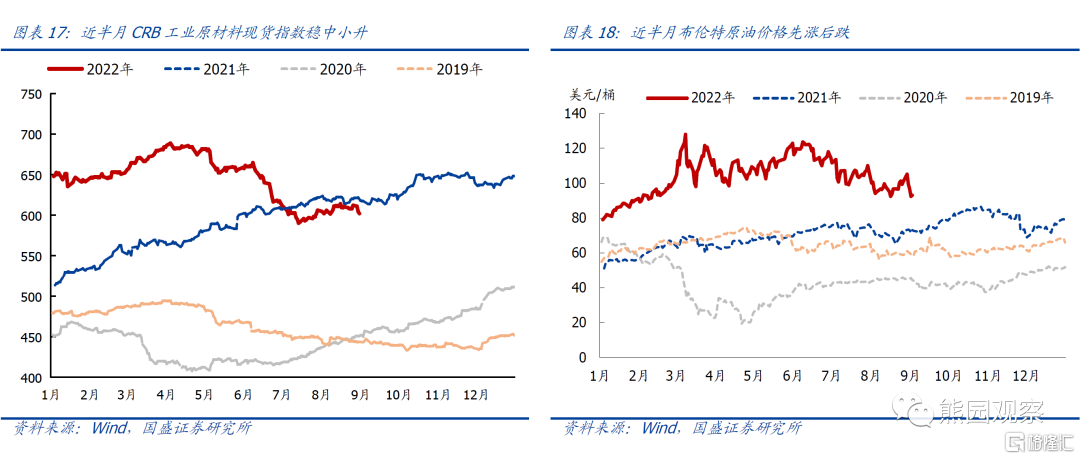

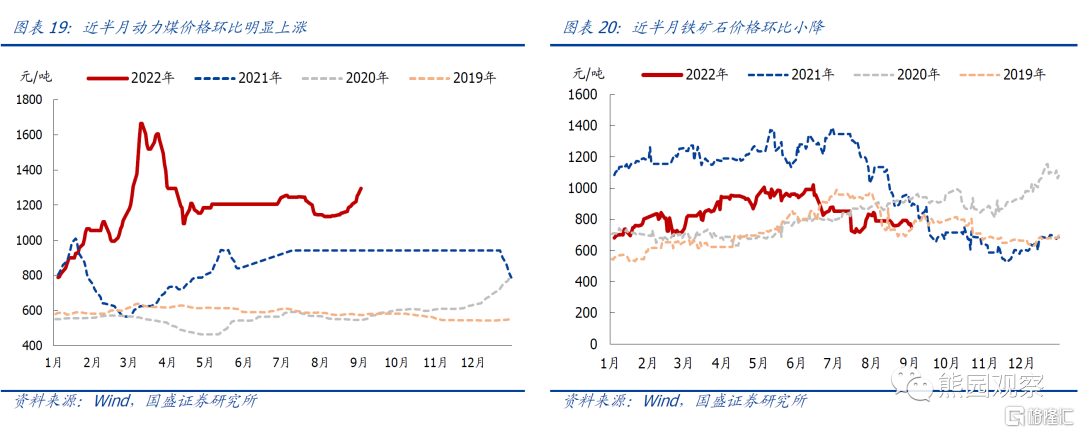

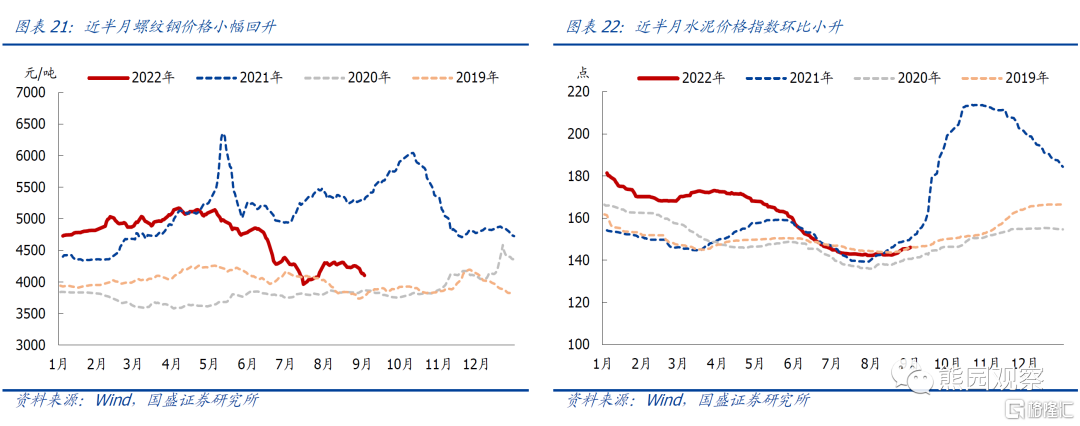

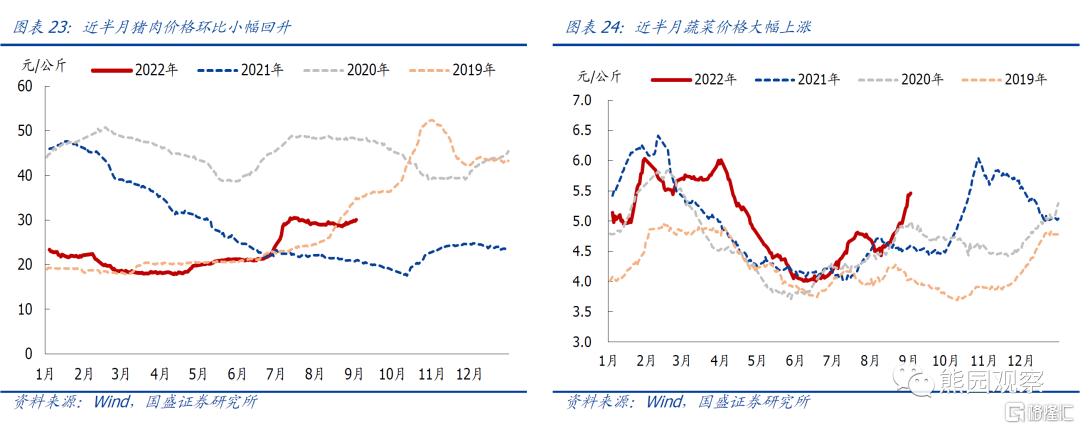

3.價格:CRB工業原料現貨指數穩中小升,重點商品價格多數上漲。其中,CRB工業原材料指數按月小升0.1%(前值為漲1.2%);重點商品中:布油價格按月上漲2.9%至92.4美元/桶,前值為跌5.6%;秦皇島Q5500動力末煤價格按月漲6.0%,按年偏高約28.6%;鐵礦石價格按月跌1.3%,相比2021年同期降16.4%。中游工業品價格升跌互現。螺紋鋼現貨價格按月跌1.9%,前值為漲2.0%;水泥價格按月漲1.4%,前值為漲0.1%。下游消費品價格均有所回升。豬價按月漲1.1%,前值為跌0.7%;菜價按月漲11.4%、並創近年同期新高,前值為跌1.2%,主因高溫乾旱影響蔬菜生產、供應。

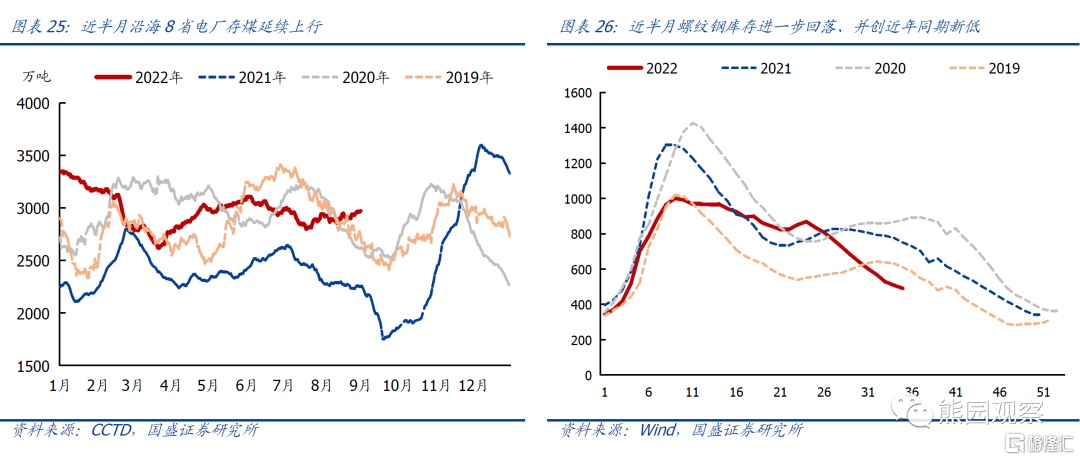

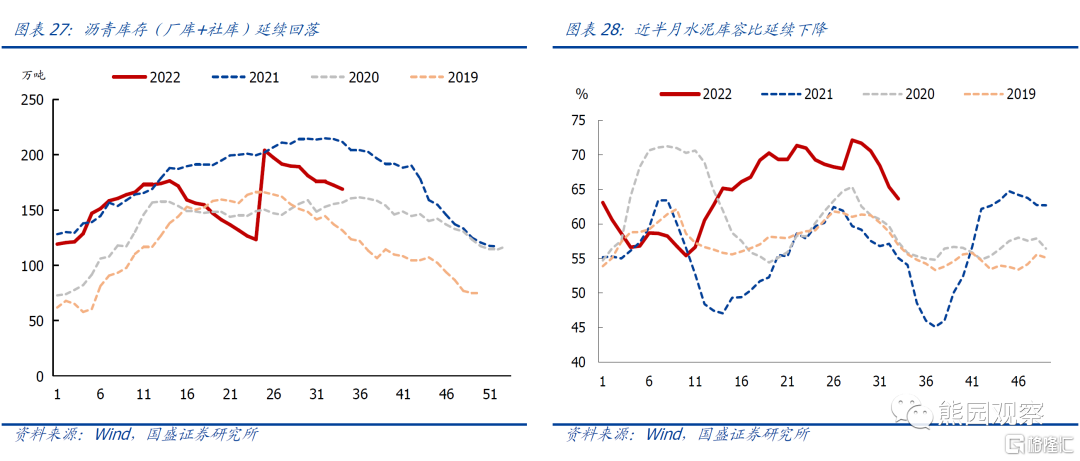

4.庫存:重點原材料庫存分化,電廠存煤小升,鋼鐵、瀝青、水泥庫存續降。其中:沿海8省電廠存煤按月增加1.4%,前值為增0.2%,累庫速度有所加快,主因近期發電耗煤明顯回落;鋼鐵去庫速度仍快,近半月螺紋鋼庫存減少約37.5萬噸(廠庫+社庫數據停止更新),去庫速度仍偏快;瀝青庫存下降5.1萬噸,前值為降9.4萬噸;水泥庫容比下降5.0個百分點至64.5%,但仍高於2021年同期約8.4個百分點。

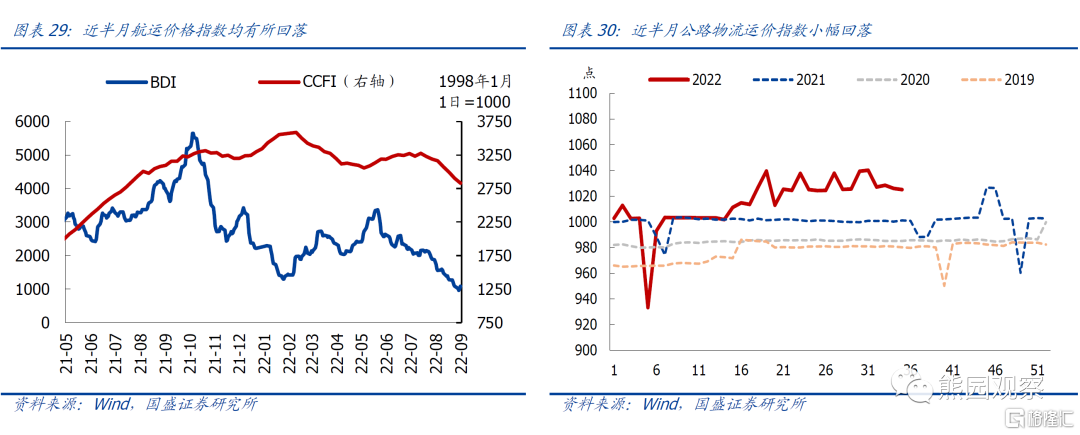

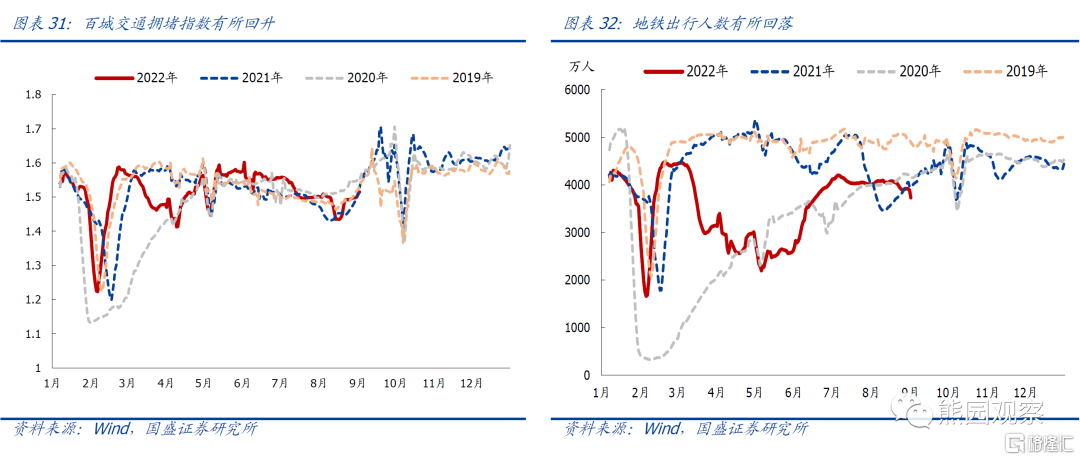

5.交通&物流:航運價格續降,人員活動回落。近半月BDI指數按月續跌23.4%,前值為跌20.2%,跌幅較前值有所擴大;CCFI指數跌5.5%,前值為跌4.5%。公路運價指數按月跌0.2%,按年偏高約2.5%。百城交通擁堵指數按月跌2.0%至1.6,10大重點城市地鐵出行人數按月減少約3.9%,指向國內疫情反彈、人員活動有所回落。

四、流動性跟蹤:非對稱降息落地、OMO維持「地量」,中美利差倒掛再度加深

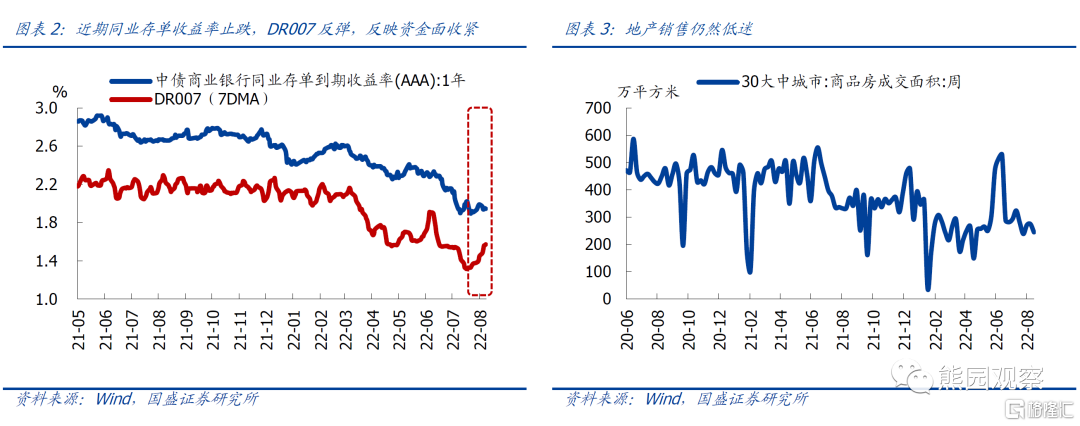

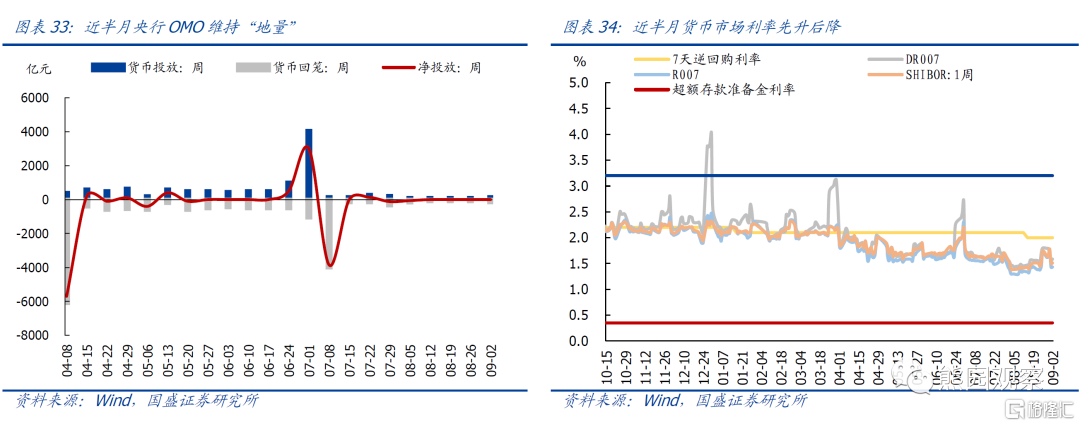

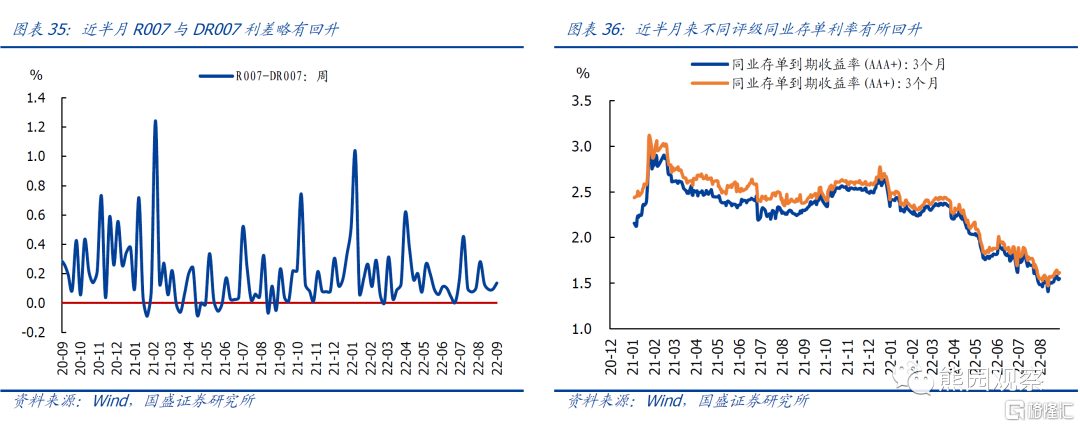

1.貨幣市場流動性:央行OMO維持「地量」,近半月央行通過OMO貨幣投放完全對沖貨幣回籠;貨幣市場利率先升後降,R007和DR007利差均值走闊約0.3bp,指向流動性寬裕背景下、跨月對非銀機構孖展溢價率影響有限。3月期AAA+、AA+同業存單到期收益率分別按月上行5.3bp、5.8bp,但收益率絕對水平仍處低位。

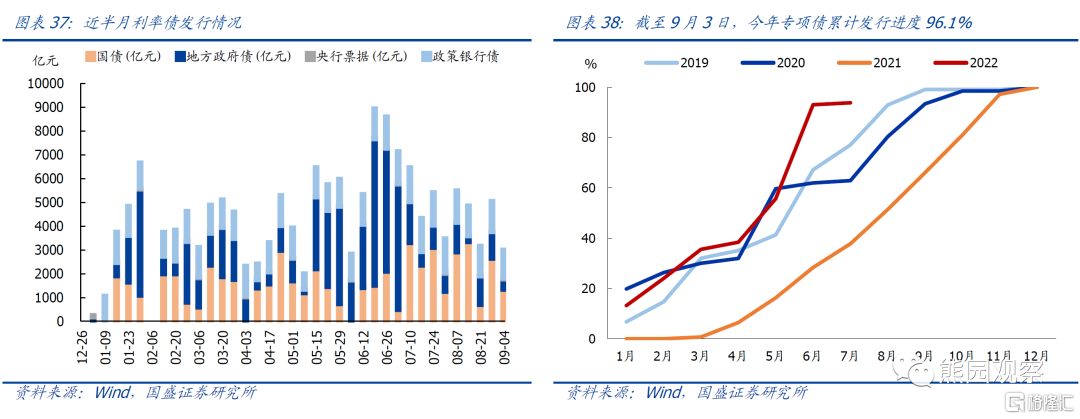

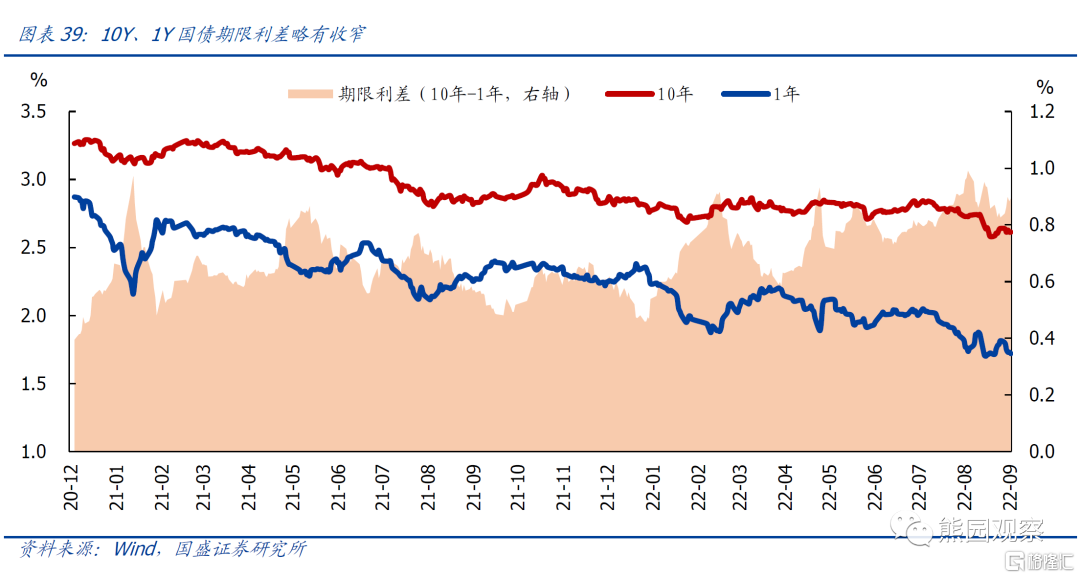

2.債券市場流動性:近半月利率債發行8037億,按月多發35.1億元。其中地方專項債發行370億元,按月多發224億元;合計發行3.51萬億,佔比96.1%。10Y、1Y國債到期收益率均值按月下行6.6bp、2.3bp至2.613%、1.720%,期限利差收窄約4.3bp。

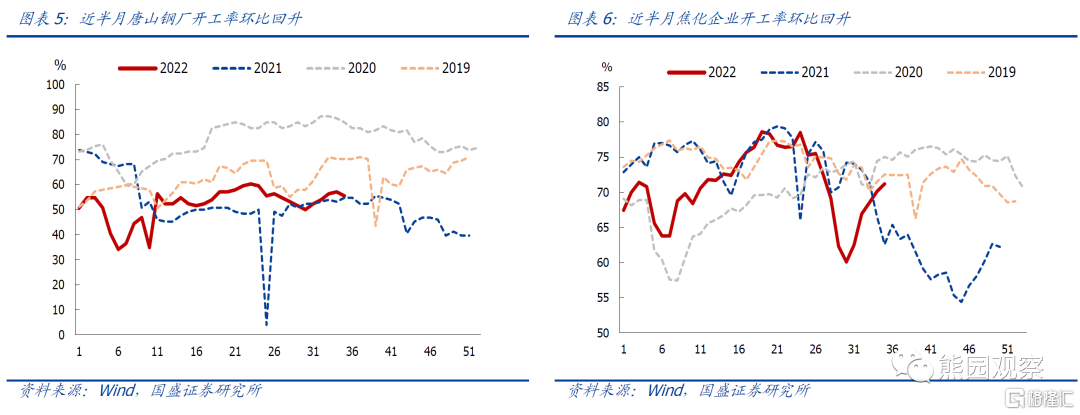

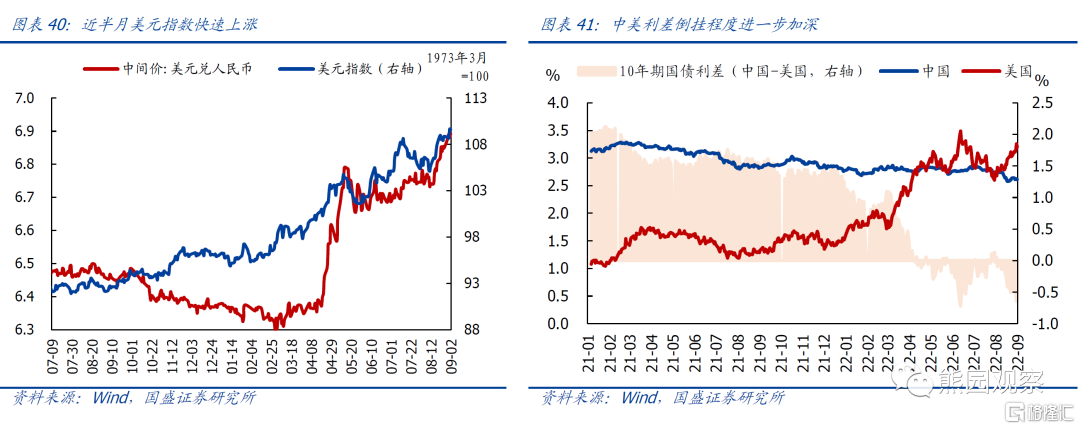

3.匯率&海外市場:截至9月2日,美元指數收於109.61,近半月均值上行2.4%。其中,美元兌人民幣約6.892,對應人民幣貶值約1.4%;近半月10Y美債收益率均值約3.20%,按月上行26.1bp,中美利差走闊33.4bp,當前倒掛約59bp。

風險提示:疫情、政策力度、外部環境等超預期變化

一、熱點研究:繼續提示9-10月降準的可能性,降息的窗口也仍未關上

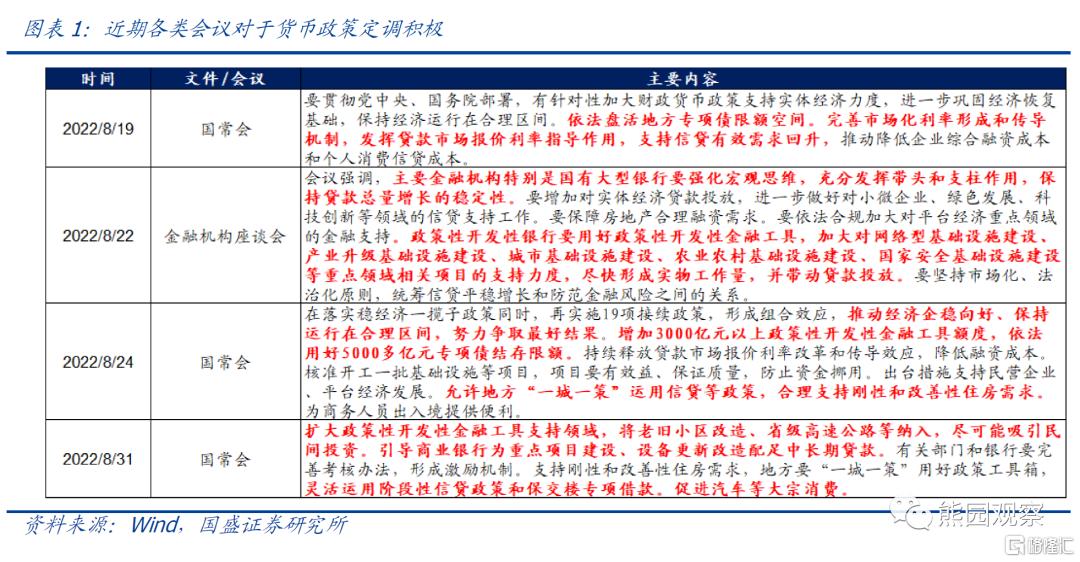

近期各類會議對於貨幣政策定調仍然積極,貨幣寬鬆仍是大方向。8.19國常會指出「要支持信貸有效需求回升」;8.20央行調降5年期LPR15BP、1年期LPR5BP;8.22金融機構座談會指出「國有大型銀行要強化宏觀思維,充分發揮帶頭和支柱作用,保持貸款總量增長的穩定性」;8.24國常會要求「抓住當前緊要關口,及時果斷施策,保持合理政策規模,用好工具箱中可用工具」。

繼續提示關注9-10月降準的可能性,主要有三大考量:1)資金壓力變大、可能需要央行配合,包括5000億專項債務結存限額(10月底前發完)、新增加的3000億政策性、開發性金融工具、9-12月MLF到期量合計2.6萬億(1-8月合計1.95萬億)等;2)截至8月底,專項債、央行利潤上繳等財政資金均已落地,財政資金對於流動性的支持將減弱。近期DR007上行以及同業存單利率的止跌,也部分反映了資金面的邊際收緊;3)目前地產下行壓力仍大,8月30大中城商品房銷售在基數明顯走弱的背景下(去年8月按年-21.6%)仍回落18.7%。鑑於9-10月分別有6000億和5000億MLF到期,如果通過降準置換MLF進而降低銀行成本,也能為進一步調降LPR打開空間。

再降息的可能性下降、但窗口仍未關閉,經濟恢復情況是核心考量,緊盯疫情和地產。維持此前判斷:一方面,「貨幣不是萬能的」,需求不足、信心不足仍是核心問題,進一步降息的效果可能有限;另一方面,8.26傑克遜霍爾會議上,鮑威爾的鷹派程度超市場預期,聯儲局政策轉向尚待時日,9月仍有可能繼續加息75BP,這將制約我國貨幣政策寬鬆空間,體現為近期中美利差再度走闊、人民幣貶值壓力進一步加大。需注意的是,傾向於認為,降息的窗口仍未關閉,經濟恢復情況是核心考量,若後續疫情持續惡化,或者地產延續大幅走弱甚至「硬着陸」了,央行仍可能繼續降息。

再降息的可能性下降、但窗口仍未關閉,經濟恢復情況是核心考量,緊盯疫情和地產。維持此前判斷:一方面,「貨幣不是萬能的」,需求不足、信心不足仍是核心問題,進一步降息的效果可能有限;另一方面,8.26傑克遜霍爾會議上,鮑威爾的鷹派程度超市場預期,聯儲局政策轉向尚待時日,9月仍有可能繼續加息75BP,這將制約我國貨幣政策寬鬆空間,體現為近期中美利差再度走闊、人民幣貶值壓力進一步加大。需注意的是,傾向於認為,降息的窗口仍未關閉,經濟恢復情況是核心考量,若後續疫情持續惡化,或者地產延續大幅走弱甚至「硬着陸」了,央行仍可能繼續降息。

二、國內經濟跟蹤:生產改善,地產略升,高溫限電影響弱化

1.供給:中上游開工多數改善,下游開工延續分化

中上游開工多數改善。近半月來,唐山高爐開工率按月續升1.2個百分點至56.4%;相比2021年同期高約2.4個百分點,前值為高約1.6個百分點。焦化企業開工率按月續升3.0個百分點至70.7%,趨勢上看,焦化企業開工連續4周上行、絕對值已處往年同期均值附近,相比2021年同期高約6.1個百分點,背後體現的應是近期鋼鐵需求改善、開工回升的影響。瀝青開工按月上升1.9個百分點、但仍低於往年同期水平,相比2021年同期低約3.1個百分點。PTA開工率按月上升2.3個百分點至70.4%,相比2021年同期低約7.3個百分點,前值為低4.0個百分點;近期PTA開工率有所回落。

下游開工延續分化。近半月來,汽車半鋼胎開工率按月小降0.9個百分點至62.0%,相比2021年同期高約6.0個百分點,前值為高約4.1個百分點;江浙地區滌綸長絲開工率按月上升3.3個百分點至67.4%、但相比2021年同期仍低約25.0個百分點,前值為低約32.0個百分點,指向紡服產業鏈有所改善、但仍偏弱。

2.需求:地產銷售改善、土地成交再落;發電耗煤回落,汽車銷售仍偏強

地產銷售有所改善,土地成交再度回落。近半月來(數據截至8.28),30大中城市商品房周均成交約276.6萬㎡,按月上升10.4%,相比2021年同期下降約16.9%,降幅相比前值進一步收窄;百城土地周均成交1563.8萬㎡,按月下降3.4%,相比2021年同期偏高約9.5%,前值為高約4.1%。往後看,傾向於認為,雖然房貸利率理論上已降至歷史地位,但仍需關注地產的不確定性。(詳見報告《貨幣不是萬能的——非對稱降LPR的6點理解》)。

7月工程機械銷售季節性回落,挖掘機使用時長小幅回升。7月挖掘機銷量1.8萬台,按月下降13.6%,但相比2021年同期高約3.4%;其中國內銷量9250台,按月下降16.1%,相比2021年同期低約25.0%;7月挖掘機平均開工100.1小時/月,按月上升5.4小時/月,相比2021年同期偏低約5.7小時/月。整體看,雖然挖掘機開工時長略有回升、但仍低於往年同期水平,指向穩增長還需加力,特別是地產有待進一步修復。

沿海8省發電耗煤高位回落;汽車銷售有所回落、但仍偏強。近半月(8.21-9.1)沿海8省發電日均耗煤223.5萬噸,前值約235.8萬噸,按月下降5.1%,指向高溫天氣逐漸緩解,居民用電明顯回落。據乘聯會,8月乘用車日均銷售5.3萬輛,低於7月的5.9萬輛、但高於2021年同期的4.6萬輛,指向刺激政策加持下,汽車消費仍偏強。

3.價格:工業原料價格穩中小升、中游分化、下游價格普遍回升

上游資源品:CRB工業原料現貨指數穩中小升,重點商品價格多數上漲。近半月來,CRB工業原料現貨指數穩按月小升0.1%,前值為漲1.2%;相比2021年同期下跌1.6%,前值為跌1.8%,跌幅略有收窄。其中,重點大宗商品看:布倫特原油價格收於92.4美元/桶,近半月按月上漲2.9%,前值為跌5.6%,趨勢上先漲後跌;相比2021年同期上漲38.8%,前值為漲39.2%。秦皇島Q5500動力末煤價格近半月均值1225.1元/噸,按月上漲6.0%,相比2021年同期上漲約28.6%。鐵礦石價格按月下跌1.3%;相比2021年同期下降16.4%,前值為降27.3%。綜合看,近期大宗價格多數上漲,主因聯儲局加息預期變動、俄烏衝突不確定性以及國內高溫限電緩解等。

中游工業品:價格升跌互現。近半月來,螺紋鋼現貨價格按月下跌1.9%,前值為漲2.0%;相比2021年同期下跌約20.3%,前值為跌19.7%,跌幅略有走闊。水泥價格指數按月上漲1.4%,前值為漲0.1%;相比2021年同期下跌3.4%;趨勢上看,當前水泥需求已逐步走出淡季,後續基建項目落地水泥價格可能逐步回升。

下游消費品:價格均有所回升。近半月來,豬肉價格按月上漲0.6%、並首次突破30元/公斤,前值為跌0.7%;相比2021年同期上漲39.3%,前值為漲34.9%,漲幅有所擴大。往後看,維持此前判斷,鑑於本輪生豬產能去化不足、且無重大疫病配合,本輪豬周期可能是一輪偏弱的豬周期,後續豬肉價格可能震盪趨升、但上行幅度預計不會太大。蔬菜價格大幅上漲並創同期歷史新高,近半月錄得上漲10.6%,前值為跌1.2%,主因前期高溫天氣影響蔬菜生產、供應(具體詳見前期報告《全面評估本輪高溫、乾旱、限電的影響》)。

4.庫存:重點原材料庫存分化,電廠存煤小升,鋼鐵、瀝青、水泥庫存續降

電廠存煤延續小升。近半月沿海8省電廠存煤均值2936.7萬噸,前值約2895.0萬噸,按月增加1.4%,前值為增0.2%,電廠存煤累庫速度有所加快,主因近期發電耗煤明顯回落。截至9月2日,螺紋鋼庫存(含上海全部倉庫)約490.5萬噸(前期跟蹤的鋼材廠庫+社庫數據停止更新),處於近年同期低位,按月減少37.5萬噸,去庫速度仍偏快。瀝青庫存(廠庫+社庫)下降5.1萬噸至170.7萬噸;水泥庫容比下降5.0個百分點至64.5%,相比2021年同期高約8.4個百分點,前值為高約12.3個百分點。

5.交通&物流:航運價格續降,人員活動回落

近半月來,波羅的海乾散貨指數(BDI)按月跌23.4%,前值為跌20.2%,跌幅較前值有所擴大;中國出口集裝箱運價指數(CCFI)按月跌5.5%,前值為跌4.5%,跌幅同樣有所擴大;趨勢上看,近期CCFI下行速度有所加快,提示關注8月我國出口超預期下行風險。公路運輸價格指數小幅回落,近半月按月下跌0.2%;相比2021年同期偏高2.5%。

百城交通擁堵指數、地鐵出行人數均有所回落。近半月百城日均交通擁堵指數均值按月回落2.0%至1.6;10大重點城市日均地鐵出行人數約3907.1萬人,按月減少3.9%,指向國內疫情反彈、人員活動有所回落。

三、流動性跟蹤:非對稱降息落地、OMO維持「地量」,中美利差倒掛再度加深

1.貨幣市場流動性

流動性投放:央行OMO維持「地量」,近半月央行通過OMO實現貨幣投放250億元,完全對沖貨幣回籠250億元。總體看,8月初以來OMO連續縮量,無須過度解讀(主因貨幣市場流動性非常充裕)貨幣政策未到轉向的時候;但也應注意,「貨幣不是萬能的」,當前不缺錢、也不缺便宜的錢,真正缺的是需求和信心。

貨幣市場利率:由於跨月影響,貨幣市場利率先升後降。整體看,近半月DR007、R007、Shibor(1周)均值分別按月上行16.0bp、15.6bp、14.7bp,但跨月之後均明顯回落;R007、DR007利差均值按月走闊0.3bp,表明流動性寬裕背景下、跨月對非銀機構孖展溢價率影響有限。不同評級同業存單到期收益率略有回升,3月期AAA+、AA+同業存單到期收益率均值分別按月上行5.3bp、5.8bp,但收益率絕對水平仍處低位。

另外,8.22央行下調1年期LPR報價利率5bp至3.65%,下調5年期及以上LPR報價利率15bp至4.3%,符合市場預期。總體看,此次非對稱降息旨在降成本、穩信心、穩地產。降息落地之後,貨幣市場利率有所回升。

2.債券市場流動性

一級市場:近半月來,利率債發行8036.9億元,按月上期多發35.1億元。其中,國債發行4004.1億元,按月少發56.2億元;地方債發行1553.8億元,按月多發104.9億元,其中地方政府專項債發行370.0億元,按月多發224.1億元;年初以來(數據截至9月4日),地方專項債合計發行35094.3億元,累計發行進度96.1%;政策性金融債發行2429.0億元,按月少發63.6億元。

二級市場:近半月來,10Y、1Y國債到期收益率均值分別按月下行6.6bp、2.3bp至2.613%、1.720%,期限利差均值縮小約4.3bp至89.3bp。

3.匯率&海外市場

近半月來,美元指數快速上行,並迭創歷史多年新高,最新收於109.61,均值按月上期上行約2.4%,其中8.27鮑威爾在傑克遜霍爾全球年會上的講話超預期「放鷹」應是近期美元指數快速上行的直接驅動。美元兌人民幣收約6.892,對應人民幣貶值約1.5%。10年期美債收益率收於3.20%,按月均值上行約26.1bp,截至9月2日,中美利差(中國-美國)均值走闊33.4bp,當前中美利差倒掛約59bp。

風險提示:疫情、政策力度、外部環境等超預期變化