摘 要

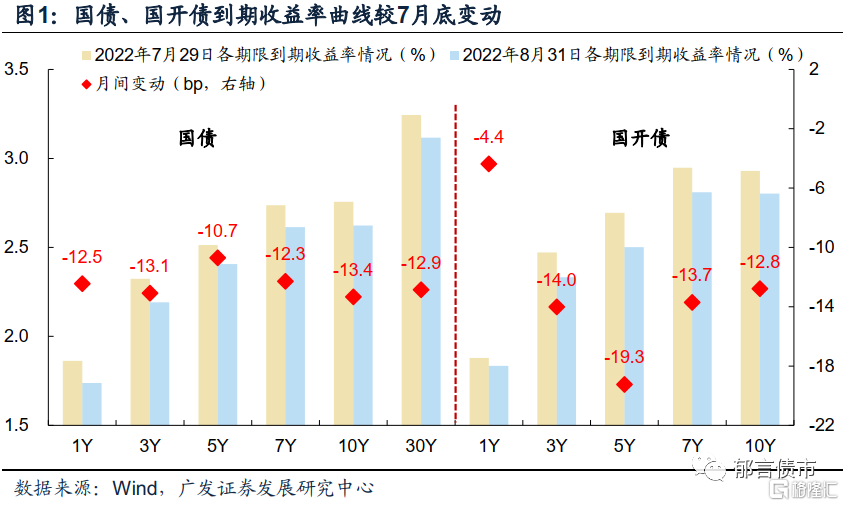

8月債市各期限收益率均出現不同幅度下行,久期策略佔優。隨着債市收益率不斷走低,市場對於9月債市走向,存在較大分歧。我們認為9月債市,久期策略繼續相對佔優。

基本面因素對債市仍然偏利好:一是部分數據指向8月我國出口按年增速可能小幅放緩;二是8月CPI按年升破3%的概率下降;三是8月下旬票據利率先上後下,銀行或從票據轉向短期貸款,社融增速仍趨於下降。

可能的擾動來自於政府債發行規模增加,或對季末資金面有一定衝擊。9月國債淨髮行規模可能明顯增加,淨髮行規模達到6000-7000億元區間,主要是國債到期量明顯下降。此外9月使用往年結存限額的地方債可能也會開始發行。兩者合計,較7月和8月3000億元左右的規模大幅增加。重點關注是否會放大跨季期間資金面的波動。

9月拉久期或仍佔優。短端方面,9月政府債淨髮行規模增加,回收市場流動性,可能階段性的放大資金利率波動,相應可能增加短端利率的波動率。中長端方面,8月基本面數據大幅偏離市場預期的概率不高,對債市的影響可能中性略偏多。近期疫情散發,關注9月高頻數據,尤其是地產銷售的旺季表現。債市或繼續發酵未來降息的可能性,保持當前久期、擇機繼續拉久期,仍是佔優策略。

風險提示。貨幣政策出現超預期調整,流動性出現超預期變化。

8月債市各期限收益率均出現不同幅度下行,久期策略佔優。隨着債市收益率不斷走低,市場對於9月債市走向,存在較大分歧。我們認為9月債市,久期策略繼續相對佔優。主要因為基本面因素對債市仍然偏利好,可能的擾動來自於政府債發行規模增加,或對季末資金面有一定衝擊。

1

短期內經濟基本面的三個關注點

從8月高頻數據和PMI數據來看,短期內關注經濟基本面的三個方面:

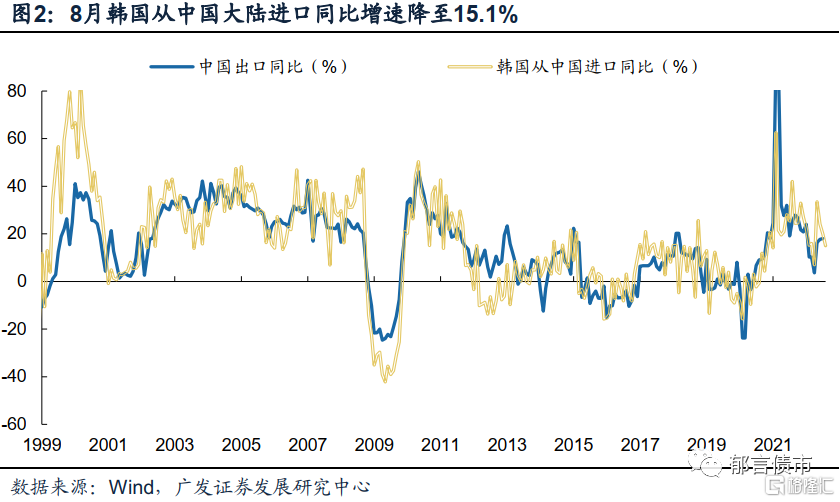

一是部分數據指向8月我國出口按年增速可能小幅放緩。一方面,韓國發布的8月進出口數據中,8月韓國從中國大陸進口按年增速降至15.1%,較7月放緩4.8個百分點,連續第三個月放緩。從歷史數據相關性來看,韓國從中國大陸進口按年增速,與我國出口按年增速具有較強的正相關性。

另一方面,從全球的製造業景氣周期來看,8月摩根大通全球製造業PMI回落0.8個百分點至50.3;其中新訂單分項為48.2,較前月下行0.7個百分點,連續兩個月低於榮枯線。此外,出口集裝箱運價指數(CCFI)在8月有所放緩,8月CCFI綜合指數按月-6.4%,按月跌幅為年內最大值;其中波紅航線和東南亞航線降幅超過15%。綜上來看,全球貿易-製造業景氣度仍趨於下行,受外需趨於放緩的約束,8月我國出口按年增速可能小幅放緩。

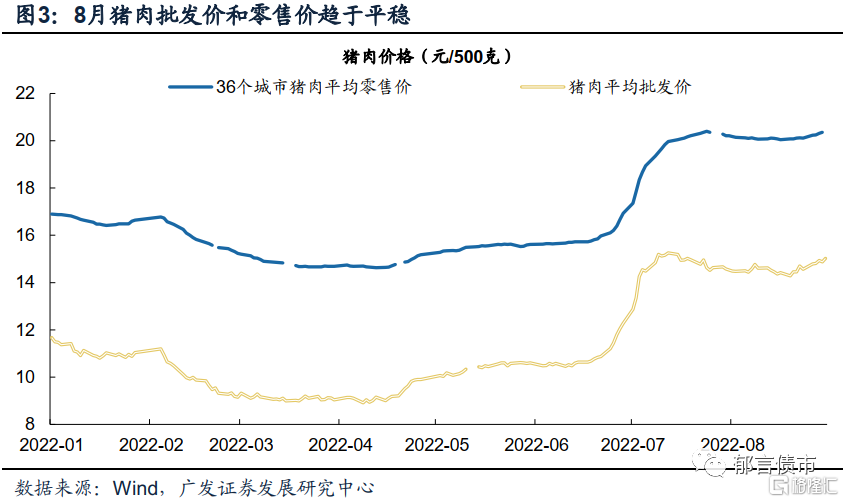

二是8月CPI按年升破3%的概率下降。8月農業部豬肉批發價的平均值持平於7月,發改委36個城市豬肉零售價的平均值,按月上漲3.7%。預計豬肉分項對CPI按月的拉動效應在0.05%左右。農業部蔬菜和水果批發均價一張一跌,升跌幅均在5%以內,對CPI拉動效應也較為有限。預計8月CPI食品分項漲幅相對7月明顯趨緩,這使得8月CPI按年升至3%以上的可能性降低。工業品價格方面,流通生產資料價格和製造業PMI價格分項,指向8月PPI按月負增長的概率較高,8月PPI按年可能仍趨於下行。

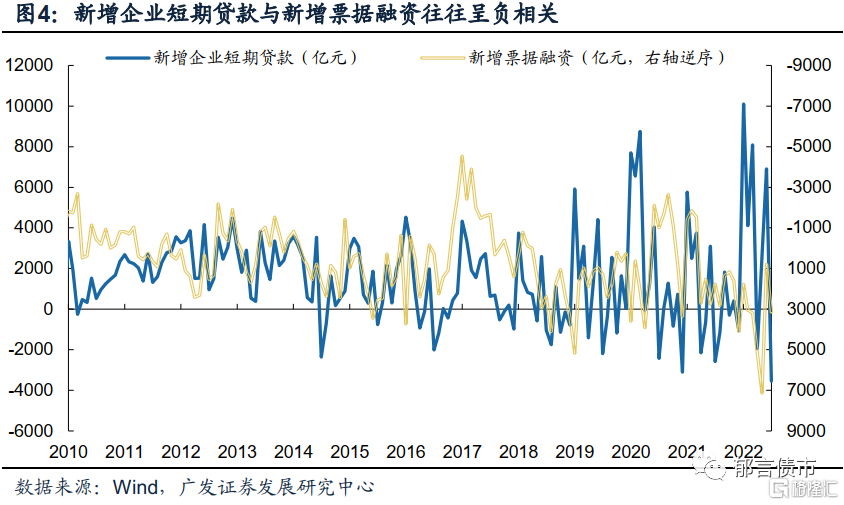

三是8月下旬票據利率先上後下,銀行或從票據轉向短期貸款,社融增速仍趨於下降。8月26日,1個月期限票據收益率一度上行至2.80%,至9月1日回落至1.25%附近。8月下旬票據收益率的大幅波動,與以往月末最後一個工作日利率大幅上行或大幅下行存在差別。背後可能並非銀行的主動調整,而可能是在貨幣信貸形勢分析座談會之後,部分銀行將更多額度騰挪給貸款,相應被動削減票據買入量。這種效應對票據市場接近於一次性衝擊,票據市場在較短時間內已經達成新的平衡。

觀察往年銀行表內票據和貸款的關係,可以發現,部分年份票據孖展和短期貸款呈較為明顯的負相關關係。在企業中長期孖展需求得到明顯修復之前,短期貸款可能成為貸款的重要增量。

即使今年8月新增貸款按年有所增長,新增社融超過去年同期的難度較大,主要是去年8月政府債券孖展達到9738億元,而今年8月政府債淨髮行繳款規模僅為2928億元。因而8月新增貸款的按年增幅,可能難以彌補與去年政府債近7000億元的差距。社融總量給債市帶來的影響預計相對有限。

2

9月政府債淨髮行規模或升至7000億元以上

9月國債淨發行規模可能明顯增加,主要是國債到期量明顯下降。根據財政部已發布的5只國債的計劃發行規模,除91天貼現國債計劃發行規模300億元,略低於8月的平均值367億元,其他4只的計劃發行規模均持平8月。9月相對8月多出一隻50年國債,而91天貼現國債計劃發行規模略低,一多一少衝抵後,9月國債發行規模可能與8月的10381億元較為接近。而9月國債到期規模僅3678.1億元,明顯低於8月的8966.6億元。預計9月國債淨髮行規模達到6000-7000億元區間。不過也不能完全排除,後續單隻國債發行規模可能會低於8月同期限發行規模的可能。

9月使用往年結存限額的地方債可能也會開始發行。8月24日國常會提出「依法用好5000多億元專項債地方結存限額,10月底前發行完畢」。因而5000多億元地方債結存限額可能主要在9-10月發行。考慮到近期各地發布的地方債發行計劃中,尚未涉及結存限額的發行,預計9月發行規模可能至多達到5000多億元的一半左右。

綜合來看,9月國債淨髮行規模放量相對確定,而地方債結存限額的發行規模仍然存在不確定性。兩者加總來看,9月政府債淨髮行規模可能達到7000億元以上,較7月和8月3000億元左右的規模大幅增加。

關注政府債淨髮行規模增加,對資金面的邊際影響。8月稅期之後,銀行間資金利率一度出現階段性的波動,與銀行資金供給減少、債市較高的槓桿率帶來的資金需求有關(詳見《回購存單票據利率齊上行,未到拐點》)。9月屬於財政支出大月,但財政支出資金在9月末纔會釋放,對流動性的補充效應主要體現在10月上中旬。9月政府債淨髮行規模增加,對應資金繳入國庫,國債多由銀行承接,可能會減少銀行的資金融出量。這種可能削減銀行資金供給的效應,對9月稅期影響預計比較有限,主要是國債在各周發行相對平均,其累積效應在月末相對更明顯,而地方債結存限額的發行可能多在下半月。接下來重點關注,這種效應是否在跨季期間放大資金面的波動。

3

利率策略:9月拉久期或仍佔優

近期人民幣匯率階段調整,匯率對利率的約束作用較為有限。觀察2015匯改以來,人民幣匯率走勢存在周期性,調整到一定程度後,企穩反彈的概率隨之上升,背後是中國經濟的周期性規律。接下來,全球經濟周期可能向下,我們的匯率壓力會相應下降。短期來看,央行仍有充足的匯率工具儲備,應對匯率波動,在超調時可以及時穩定市場預期。此外,今年1-7月,從託管數據來看,外資從境內債市的月度流出規模在1000億元附近,壓力可控。即使後續人民幣匯率延續調整,外資流出量對境內債市的影響有限。

9月拉久期或仍佔優。短端方面,9月政府債淨髮行規模增加,回收市場流動性,可能階段性的放大資金利率波動,相應可能增加短端利率的波動率。類似8月稅期之後的資金面波動,有可能在9月下旬重現,槓桿策略的性價比有所下降。

中長端方面,8月基本面數據大幅偏離市場預期的概率不高,對債市的影響可能中性略偏多。近期疫情散發,關注9月高頻數據,尤其是地產銷售的旺季表現。債市或繼續發酵未來降息的可能性,保持當前久期、擇機繼續拉久期,仍是佔優策略。

接下來,降息對實體經濟的支持效果可能優於降準。降準的作用主要在於為銀行節省成本,參考2021年兩次降準,降準0.5個百分點給銀行節省的成本約130-150億元,一次降準0.5個百分點不足以帶動LPR下調5bp。降準相當於放鬆銀根,增加銀行高能貨幣供應及貨幣派生潛力,也就是貨幣供給的能力。然而當前的主要約束,不在於銀行供給能力,而在於實體經濟的孖展需求。下調MLF利率,可以直接引導銀行下調LPR,刺激孖展需求。預計年內剩餘幾個月,存在繼續下調MLF利率的可能性。降息除了刺激孖展需求(周期性的),還可以降低存量債務負擔(趨勢性的),有助於在經濟修復過程中穩槓桿。

貨幣政策出現超預期調整,流動性出現超預期變化。