核 心 觀 點

《巴塞爾協議III》最終版將從2023年1月1日開始執行。但巴塞爾協議沒有法律效力或者法律約束力,其實施主要基於成員國或者非成員國自身的意願,只是一種供參考的監管標準。

我國作為巴塞爾協議成員國,在逐步推動巴塞爾協議監管規則落地過程中,監管部門仍有充分考慮中國國情。根據RCAP報告,目前我國部分規則目前仍尚未實施,處於規則起草階段。因而,《巴塞爾協議Ⅲ》最終版在國內的落地進度仍有待觀察。

預計中國銀保監會後續將結合我國國情進一步優化,實現最終版的本土化,以更好地完善對銀行經營的監管,提升對實體經濟的服務能力。總體而言,對現有的銀行監管體系衝擊較小。

《巴塞爾協議Ⅲ》最終版,對於部分風險權重有所調整,對此,該如何看待?

首先,風險權重的調整,將導致二級資本債和永續債的銀行投資者風險佔用提高,實際收益下降,投資意願邊際下降。

但我們認為權重調整對銀行業整體影響不大。按照風險權重提高後的風險資本計算資本充足率,我們測算2022年6月末全國依然能夠達到14.58%,完全能夠滿足監管對資本充足率的要求。而風險權重提高後,對銀行體系的資本充足率影響僅為0.34%。

大行資本充足率受影響大,但大行資本充足率更高,風險權重提高對其資本充足率的影響有限;城商行、農商行受影響較小,除個別銀行,絕大多數銀行按照極端假設情況下計算的資本充足率仍符合監管要求。因而,實際上由於風險權重調整帶來的投資意願下降會比較小。

此外,當前銀行二級資本債和永續債的參與者中,非銀的佔比在上升,而公募基金等非銀機構的投資意願,並不會受《巴塞爾協議Ⅲ》最終版中對於銀行風險權重提高的影響。

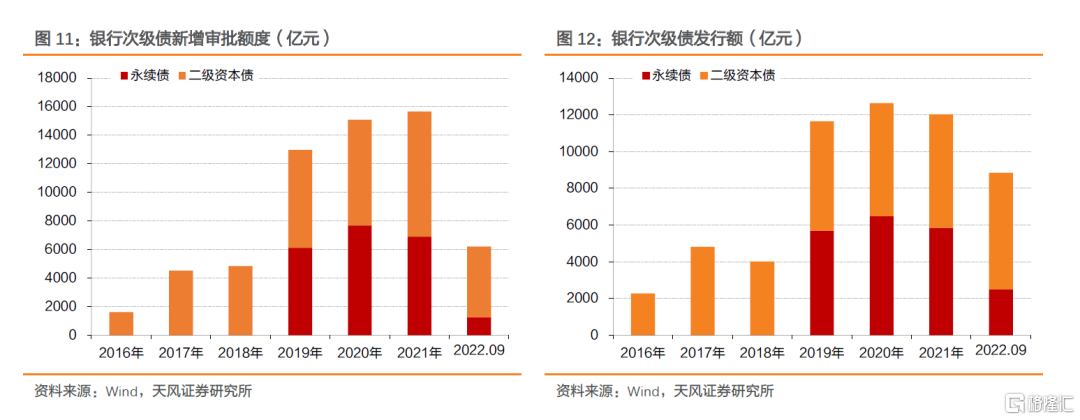

前三季度,銀行二級資本債和永續債新增審批規模有所下降,供給邊際減少,稀缺性可能更加突顯。

綜合來看,《巴塞爾協議Ⅲ》最終版對市場影響相對較小,得益於風險可控,又兼具品種溢價和市場流動性,二級資本債和永續債預計將繼續為市場所青睞,建議繼續關注品種溢價和交易優勢。

1. 巴塞爾協議落地,銀行二永債怎麼看?

《巴塞爾協議Ⅲ》最終版將於2023年1月1日實施,國內可能也將進一步調整監管法規。最終版在原有版本基礎上進行了更詳細的修訂,其中,銀行二永債(指銀行二級資本債和永續債,下同)的風險權重由現在的100%上調至150%。市場關注最終版在國內的落地進展,此外,又將對銀行二永債市場產生怎樣的影響?

1.1. 巴塞爾協議的發展及各國實施情況

為了建立一套統一的標準來約束銀行的內部風險經營、降低不公平競爭,經過長時間的探索,巴塞爾委員會最終將資本充足率作為約束銀行內部經營管理的核心,並先後頒佈了三版《巴塞爾協議》。

《巴塞爾協議I》頒佈於1988年7月,是全球第一個統一的、詳細的國際銀行監管架構,其將資本充足率作為監管架構的核心,用以評估銀行對風險的覆蓋和抵禦水平。《巴塞爾協議Ⅱ》頒佈於2004年6月,該版本首次構建了三大支柱的國際銀行監管架構,擴大了風險計量覆蓋範圍,並首次引入了內部模型計量。

《巴塞爾協議Ⅲ》頒佈於2010 年 12 月,是為了應對金融危機中暴露出來的問題進行的緊急修改,部分問題未能解決。為了確保監管架構的有效性,巴塞爾委員會在《巴塞爾協議Ⅲ》的基礎上,又在槓桿率、交易對手、信息披露等方面對監管架構進行了補充與完善,先後發布了《全球系統重要性銀行:評估方法和額外損失吸收能力要求》、《巴塞爾協議Ⅲ:槓桿率框架和披露要求》、《衡量交易對手信用風險敞口的標準化方法》等文件。

《巴塞爾協議Ⅲ》最終版是歷經多年的研討,並結合前期對《巴塞爾協議Ⅲ》監管架構的其他各種補充完善,最終在2017年12月完成修訂的。

相比於前期的版本,巴塞爾委員會在通過重新劃分資產類別、嵌入風險驅動因子、細化風險權重等保持監管架構風險敏感度的同時,又通過限制內部模型使用,降低風險資產計量的複雜性,來確保國際監管規則簡單、易於操作和易於理解;同時,還調整了模型法資本計量底線的要求,以確保不同國家、不同銀行和不同時點上計量結果的可比性。此外,對全球系統重要性銀行提出了最低槓桿率附加要求,以降低全球系統重要性銀行的模型套利空間。總體看,最終版有效提高了第一支柱最低資本要求,進一步強化了國際銀行監管架構的權威性。

2017年12月7日,巴塞爾(銀行監管)委員會通過了旨在強化國際銀行監管的《巴塞爾協議Ⅲ》最終版,並計劃於2022年1月1日起實施。但2020年,受全球新冠疫情爆發影響,當年3月,巴塞爾(銀行監管)委員會發布公告稱,將《巴塞爾協議III》最終版標準的執行時間推遲一年至2023年1月1日。

巴塞爾協議沒有法律效力或者法律約束力,其實施主要基於成員國或者非成員國自身的意願,只是一種供參考的監管標準。

考慮到成員國各國國情不同,同時,巴塞爾協議在不斷完善,部分規則實施已久,部分政策制定較晚、規定實施時間較晚,因而,實際各國在相關規則落實上進度不盡相同。

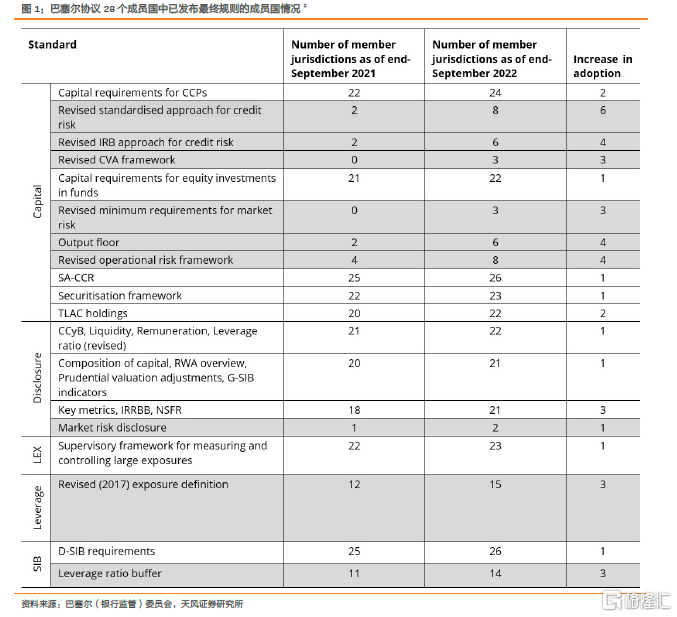

巴塞爾委員會通過監管規則一致性評估項目(RCAP)全面跟蹤與評估《巴塞爾協議Ⅲ》在各國的實施情況。根據2022年10月4日最新的報告,28個成員國中,部分規則目前實施仍較慢。

對我國而言,推行巴塞爾協議,可以推動我國金融業對外開放,為進一步國際化做準備,同時,也可以借鑑發達國家在銀行監管方面的經驗,提高金融系統的穩定性,推動銀行業健康發展。

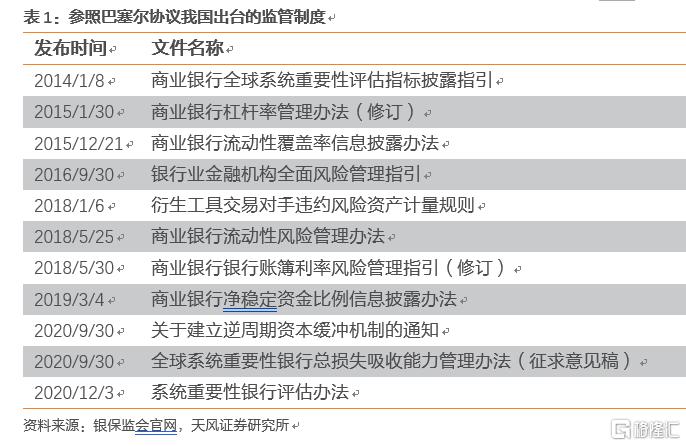

為了配合《巴塞爾協議Ⅲ》,2012年6月,銀監會發布了《商業銀行資本管理辦法(試行)》,並於2013年1月1日起實施。參照《巴塞爾協議Ⅲ》,我國先後發布實施了《商業銀行全球系統重要性評估指標披露指引》《商業銀行槓桿率管理辦法(修訂)》等制度。

當然,在逐步推動巴塞爾協議監管規則落地過程中,監管部門仍有充分考慮中國國情。根據RCAP報告,目前我國部分規則目前仍尚未實施,處於規則起草階段。

那麼,《巴塞爾協議Ⅲ》最終版即將落地,如何看待對當前市場關注的二級資本債和永續債投資的影響?

1.2. 如何看待最終版落地的影響?

《巴塞爾協議Ⅲ》最終版在國內的落地進度仍有待觀察。

巴塞爾監管委員會指出,超過三分之二的成員轄區計劃在 2023 年或 2024 年實施全部或《巴塞爾協議Ⅲ》最終版的大部分標準,其餘轄區在 2025 年實施。其中一些已經發布了法規草案以供諮詢。我國預計大部分標準將跟進,但跟進進度仍有待觀察。

2021年的《中國金融穩定報告》中就「構建系統性金融風險防控體系」中對此前工作的表述為:

我國在借鑑國際經驗的基礎上,不斷完善系統性金融風險防控體系,強化系統性風險監測評估,加強疫情下宏觀政策協調。

一方面,《中國金融穩定報告》及其他官方文件中並未明確《巴塞爾協議Ⅲ》最終版具體落地時間和進展;另外,從中也能觀察出,儘管我國是巴塞爾協議的成員國,但在金融風險防控體系構建方面,仍是充分考慮中國國情的。

預計中國銀保監會後續將結合我國國情進一步優化,實現最終版的本土化,以更好地完善對銀行經營的監管,提升對實體經濟的服務能力。總體而言,對現有的銀行監管體系衝擊較小。

目前,由於市場在銀行二永債中參與度較高,而《巴塞爾協議Ⅲ》最終版,對於部分風險權重有所調整:

銀行將為次級債務和除股票以外的資本工具分配 150% 的風險權重(原來為100%)。銀行將為投機性非上市股權風險敞口分配400%的風險權重,並為所有其他股權風險敞口分配250%的風險權重。其中,投機性非上市股權指以短期轉售為目的的非上市公司股權投資,或被視為風險資本,預期未來有可觀資本收益。

即,銀行持有的次級債務,包括二級資本債和以債權計算的永續債,應按照150%分配風險權重;銀行以權益投資計算的永續債,則應按照250%分配風險權重。相比之前100%的風險權重,有明顯提高。

因而,市場比較擔憂對銀行二永債造成衝擊。就這一點,該如何看待《巴塞爾協議Ⅲ》最終版的影響?

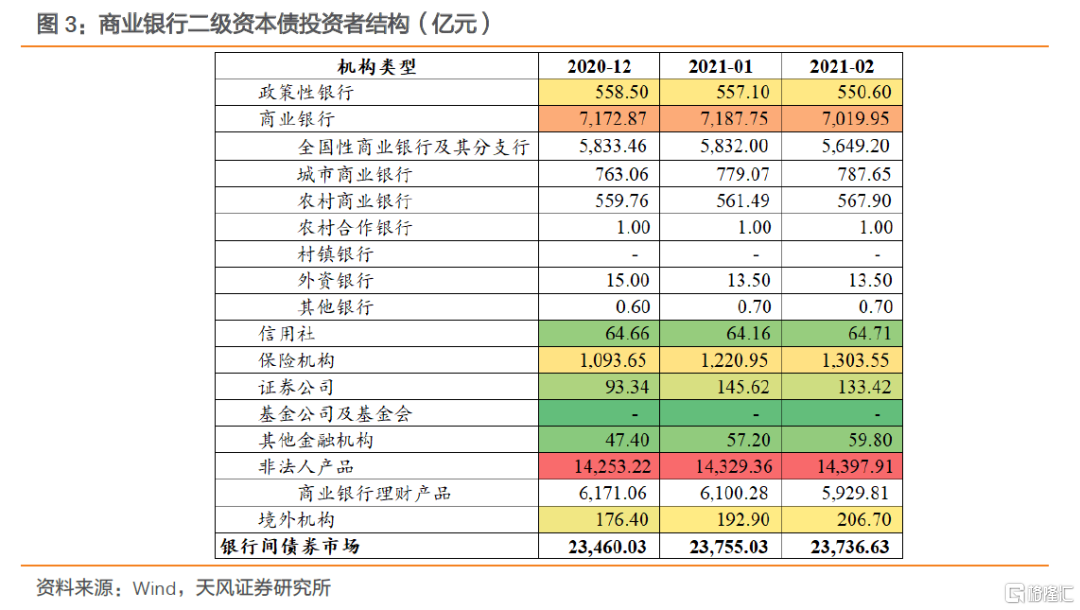

首先,風險權重的調整,將導致二永債的銀行投資者風險資本佔用提高,實際收益下降,投資意願邊際下降。我們從2021年2月公布的銀行二級資本債持有者結構中能觀察到,非法人產品(銀行理財等)、商業銀行(以國有行和股份行自營為主)是其主要投資者,合計佔比達到54.6%。

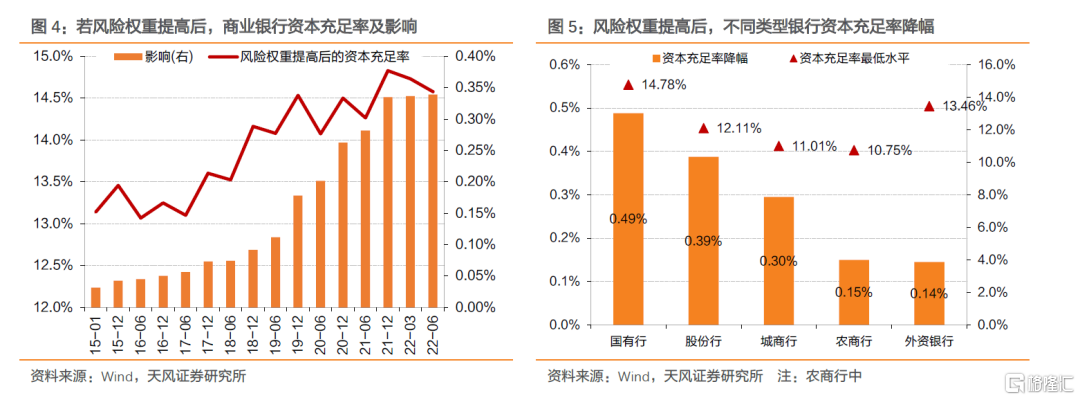

但我們認為權重調整對銀行業整體影響不大。我們做一個極端假設:銀行發行的所有二永債均為銀行體系持有,調整後的風險權重二級資本債為150%,永續債為250%。按照風險權重提高後的風險資本計算資本充足率,我們測算2022年6月末全國依然能夠達到14.58%,完全能夠滿足監管對資本充足率的要求。而風險權重提高後,對銀行體系的資本充足率影響僅為0.34%。考慮到銀行次級債的投資者不僅限於銀行,因而,實際上的影響更小,也就意味着,《巴塞爾協議III》最終版即使完全實施,銀行對於二永債的投資意願受資本充足率的影響較小。

在同樣極端假設情況下,我們假設一家銀行持有的二永債規模與自身發行的品種、規模完全相同,調整後的風險權重二級資本債為150%,永續債為250%,估算《巴塞爾協議III》最終版實施後對於不同類型銀行的資本充足率的影響,可以發現:

大行資本充足率受影響大,但大行資本充足率更高,風險權重提高對其資本充足率的影響有限;城商行、農商行受影響較小,除個別銀行,絕大多數銀行按照極端假設情況下計算的資本充足率仍符合監管要求。當然,考慮到國有行和股份行的次級債自持比例會更低,因而,實際上各類銀行的影響應該均不大,因而,實際上由於風險權重調整帶來的銀行投資意願下降會比較小。

從數學邏輯推導來看,銀行的資本充足率(一般低於20%)大概率低於66.7%(1/1.5),因而,即使風險權重提高了,銀行仍能夠通過發行次級債來提高資本充足率,銀行的發行意願受影響不大。

資本充足率= (0.2a+b) / (a+1.5b)

注:a為銀行風險資產總額,b為次級債發行額,20%為假設資本充足率;

此外,當前銀行二永債的參與者中,非銀的佔比在上升,而公募基金等非銀機構的投資意願,並不會受《巴塞爾協議Ⅲ》最終版中對於銀行風險權重提高的影響。而銀行投資者,通過我們測算,實際受影響並不大,因而,實際上《巴塞爾協議Ⅲ》最終版對二永債市場影響相對較小。

1.3.怎麼看二永債走勢?

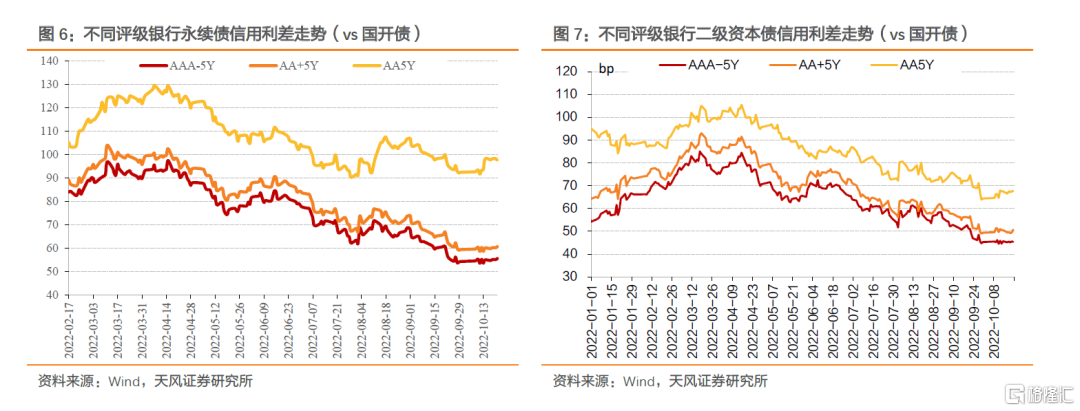

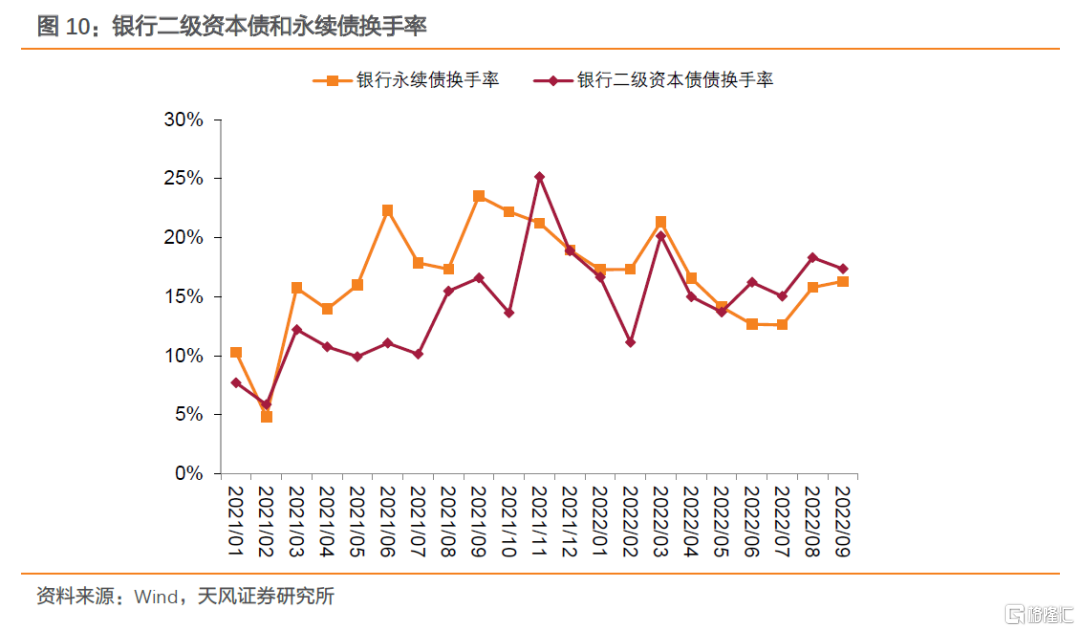

從市場表現看,信用債中,銀行二級資本債和永續債表現較好,其收益率已處於歷史較低水平,溢價也不斷壓縮。儘管溢價不斷壓縮,但相比於高等級信用債,二級資本債仍然具備票息優勢,且從市場流動性上來看,二級資本債和銀行永續債流動性表現也不錯。

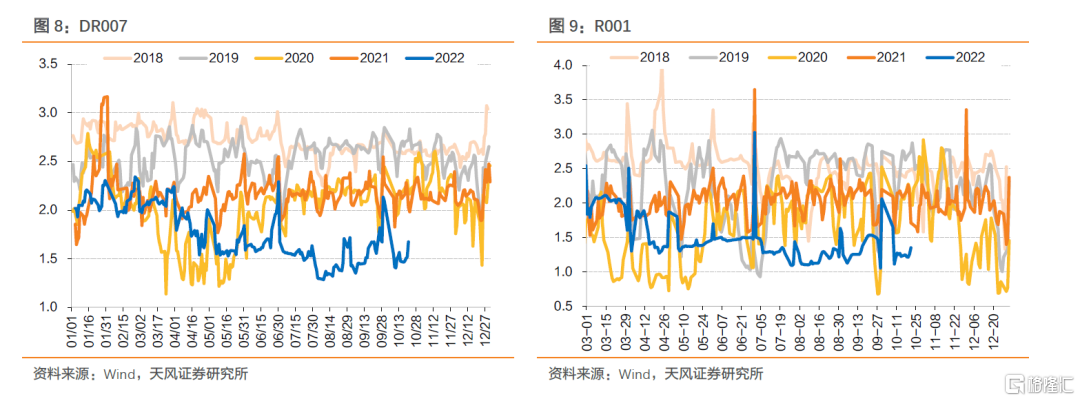

當然,利差的逐步壓縮,市場流動性寬鬆是重要支撐。

2022年銀行二永債新增審批規模有所下降,供給邊際減少,二永債的稀缺性可能更加突顯。

綜合來看,《巴塞爾協議Ⅲ》最終版對二永債市場影響相對較小,得益於風險可控,又兼具品種溢價和市場流動性,二永債預計將繼續為市場所青睞,建議繼續關注品種溢價和交易優勢。

1.4. 小結

《巴塞爾協議III》最終版將從2023年1月1日開始執行。但巴塞爾協議沒有法律效力或者法律約束力,其實施主要基於成員國或者非成員國自身的意願,只是一種供參考的監管標準。

我國作為巴塞爾協議成員國,在逐步推動巴塞爾協議監管規則落地過程中,監管部門仍有充分考慮中國國情。跟據RCAP報告,目前我國部分規則目前仍尚未實施,處於規則起草階段。因而,《巴塞爾協議Ⅲ》最終版在國內的落地進度仍有待觀察。

預計中國銀保監會後續將結合我國國情進一步優化,實現最終版的本土化,以更好地完善對銀行經營的監管,提升對實體經濟的服務能力。總體而言,對現有的銀行監管體系衝擊較小。

《巴塞爾協議Ⅲ》最終版,對於部分風險權重有所調整,對此,該如何看待?

首先,風險權重的調整,將導致二級資本債和永續債的銀行投資者風險佔用提高,實際收益下降,投資意願邊際下降。

但我們認為權重調整對銀行業整體影響不大。按照風險權重提高後的風險資本計算資本充足率,我們測算2022年6月末全國依然能夠達到14.58%,完全能夠滿足監管對資本充足率的要求。而風險權重提高後,對銀行體系的資本充足率影響僅為0.34%。

大行資本充足率受影響大,但大行資本充足率更高,風險權重提高對其資本充足率的影響有限;城商行、農商行受影響較小,除個別銀行,絕大多數銀行按照極端假設情況下計算的資本充足率仍符合監管要求。因而,實際上由於風險權重調整帶來的投資意願下降會比較小。

此外,當前銀行二級資本債和永續債的參與者中,非銀的佔比在上升,而公募基金等非銀機構的投資意願,並不會受《巴塞爾協議Ⅲ》最終版中對於銀行風險權重提高的影響。

前三季度,銀行二級資本債和永續債新增審批規模有所下降,供給邊際減少,稀缺性可能更加突顯。

綜合來看,《巴塞爾協議Ⅲ》最終版對市場影響相對較小,得益於風險可控,又兼具品種溢價和市場流動性,二級資本債和永續債預計將繼續為市場所青睞,建議繼續關注品種溢價和交易優勢。

風險提示

宏觀經濟變化超預期、疫情發展超預期、信用風險持續暴露、孖展政策變化超預期;文中測算具有一定主觀性,僅供參考。

報告來源:天風證券股份有限公司

報告發布時間:2022年10月24日

本資料為格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設定訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告為準。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。