事件:北京時間10月27日晚8點30分,美國公布三季度GDP數據。

核心結論:美國三季度GDP按月折年率2.6%,淨出口拉動率達2.8%,很大程度上反映的是「衰退式順差」效應,經濟動能依然較弱。數據公布後,美股和美債收益率下跌,加息預期小幅降溫。我們認為,美國消費仍有韌性,但企業債務風險較高並且已開始出現大量違約,美國經濟可能在明年3月前後發生溫和衰退。

1、美國Q3實際GDP按月折年率2.6%,私人消費、私人投資、政府支出、淨出口的拉動率分別為1.0%、-1.6%、0.4%、2.8%。淨出口高增主因進口大幅下滑,即「衰退式順差」效應。剔除淨出口看,美國實際GDP按月折年率僅為-0.2%,經濟動能仍弱。

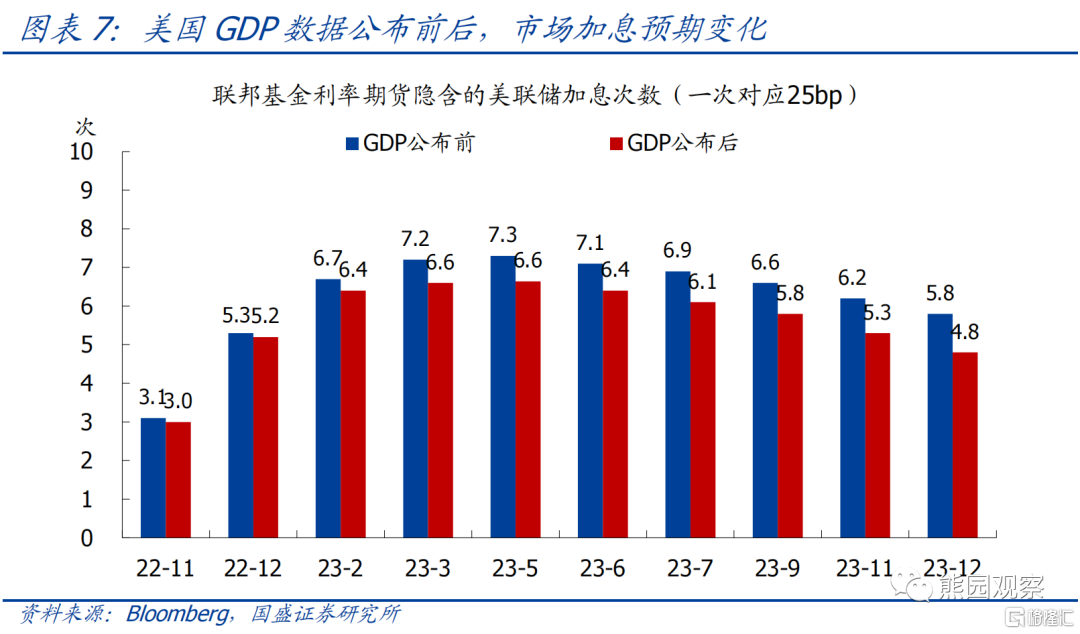

2、美國GDP公布後,美股和美債收益率小幅走低,加息預期小幅降溫。目前市場預期11月加75bp,12月加50bp,明年2月再加25bp後停止加息,明年下半年降息50bp。

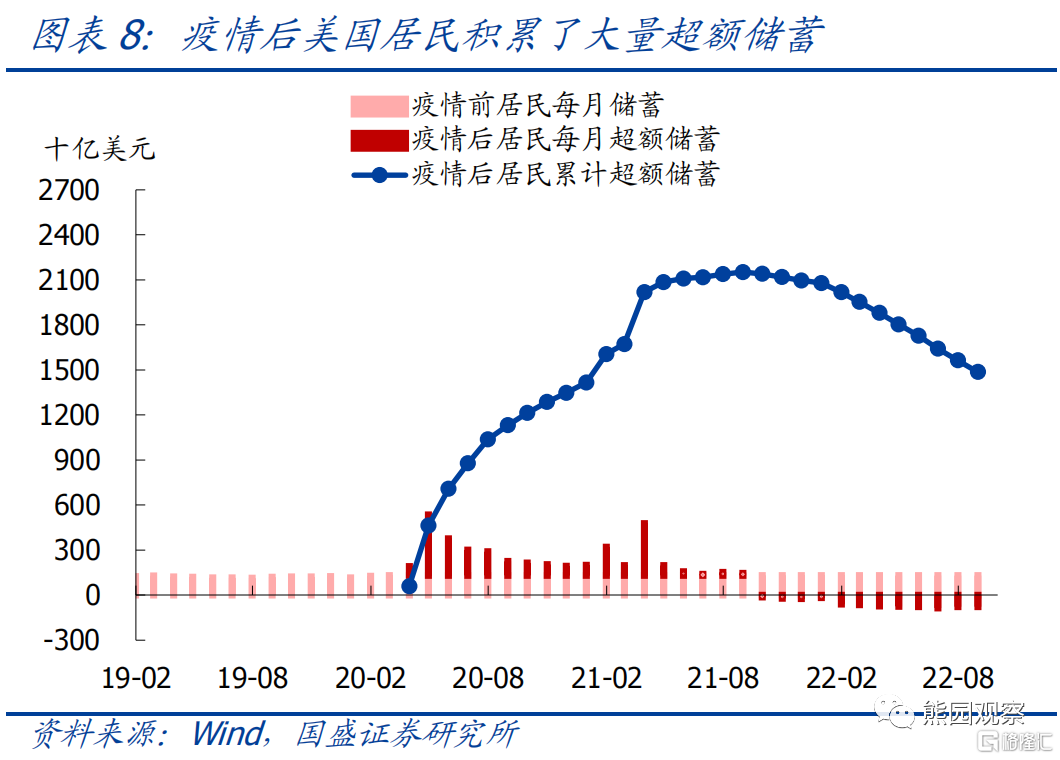

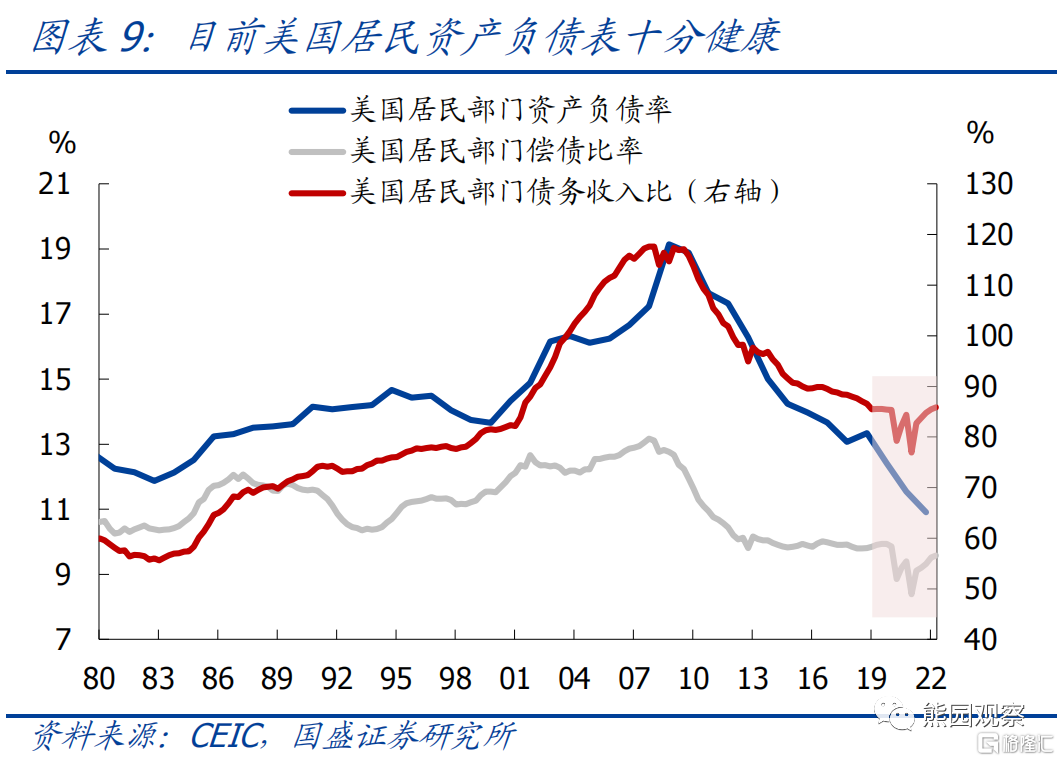

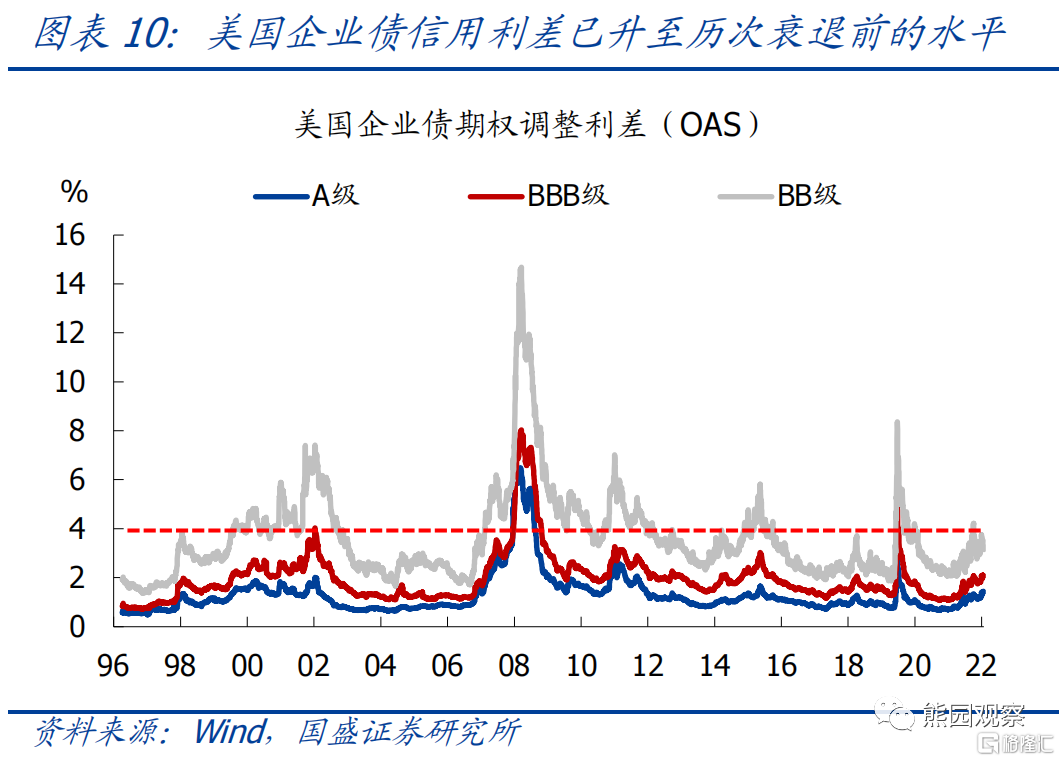

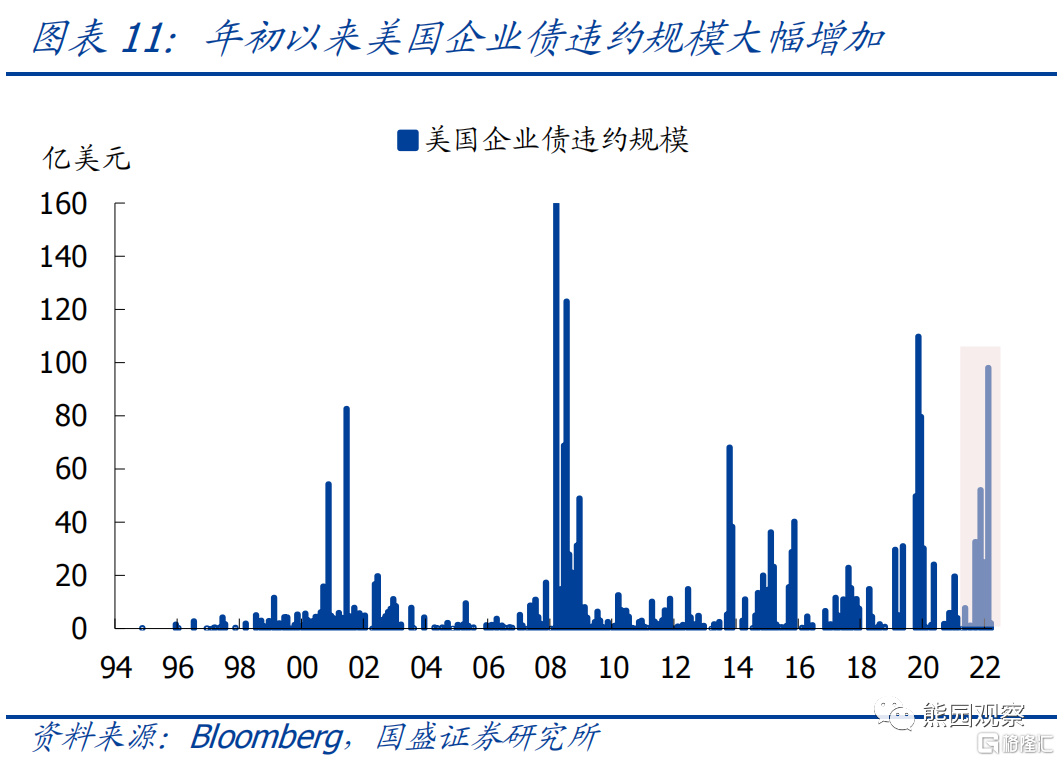

3、美國消費韌性較強,一是由於居民積累了大量超額儲蓄,二是居民資產負債表十分健康,三是就業市場依然強勁。但美國企業債風險較高,目前信用利差已達到08年和01年危機前的水平,年初以來企業債違約規模達217億美元,是去年全年的5.5倍。

4、重申前期觀點:美國經濟可能在明年3月前後發生溫和衰退,聯儲局大概率在明年初停止加息,並在明年下半年重新降息,11月是觀察聯儲局是否轉向的關鍵窗口。

正文如下:

1、美國三季度GDP按月回正並小幅高於預期,淨出口和服務消費是主要拉動項。

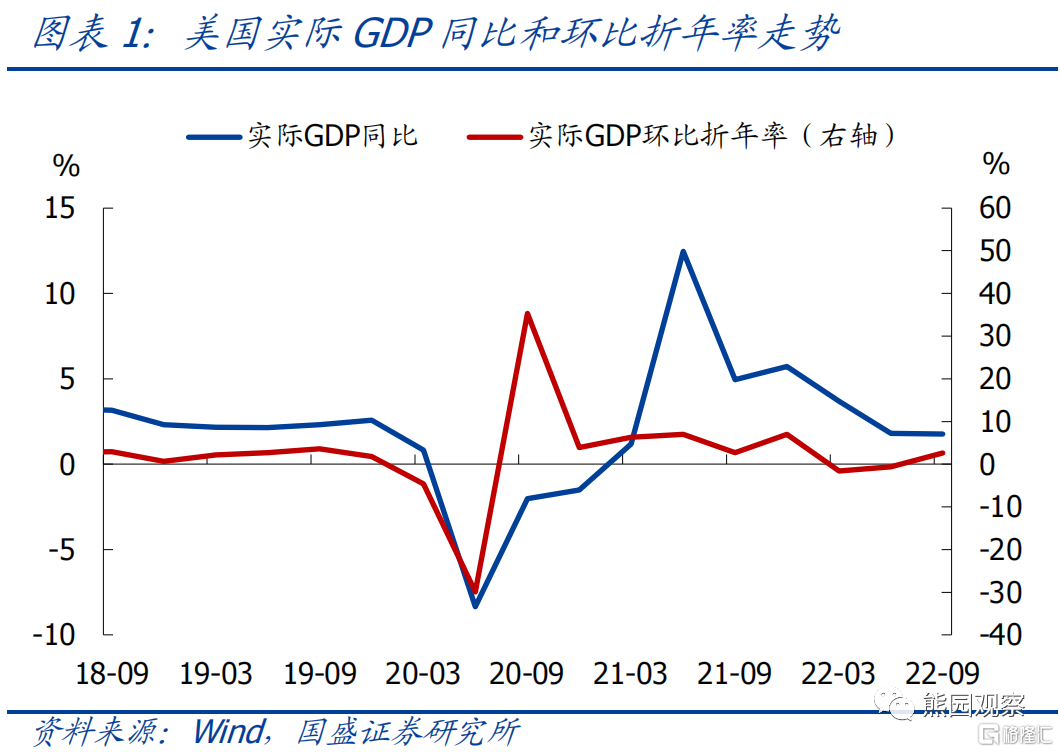

>整體表現:美國三季度實際GDP按月折年率2.6%,高於預期值2.4%和前值-0.6%,在連續兩個季度按月負增後重新回正;三季度實際GDP按年1.8%,高於預期值1.6%,與前值持平,是2021Q1後的最低水平,並且低於2000年至今的均值2.0%。

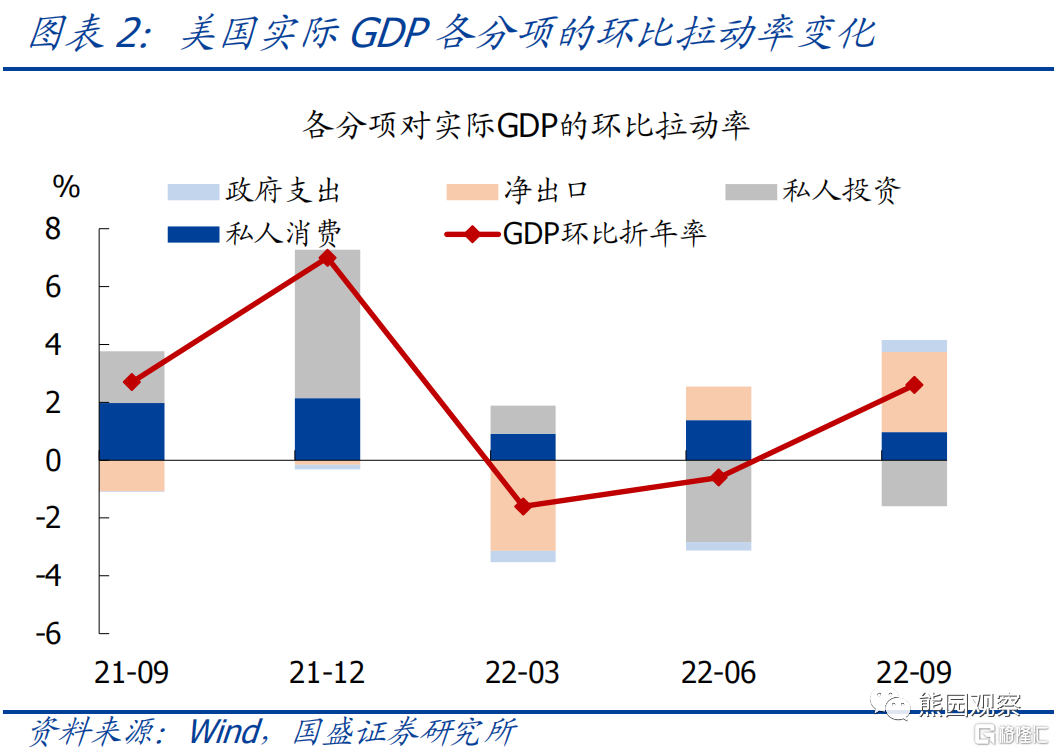

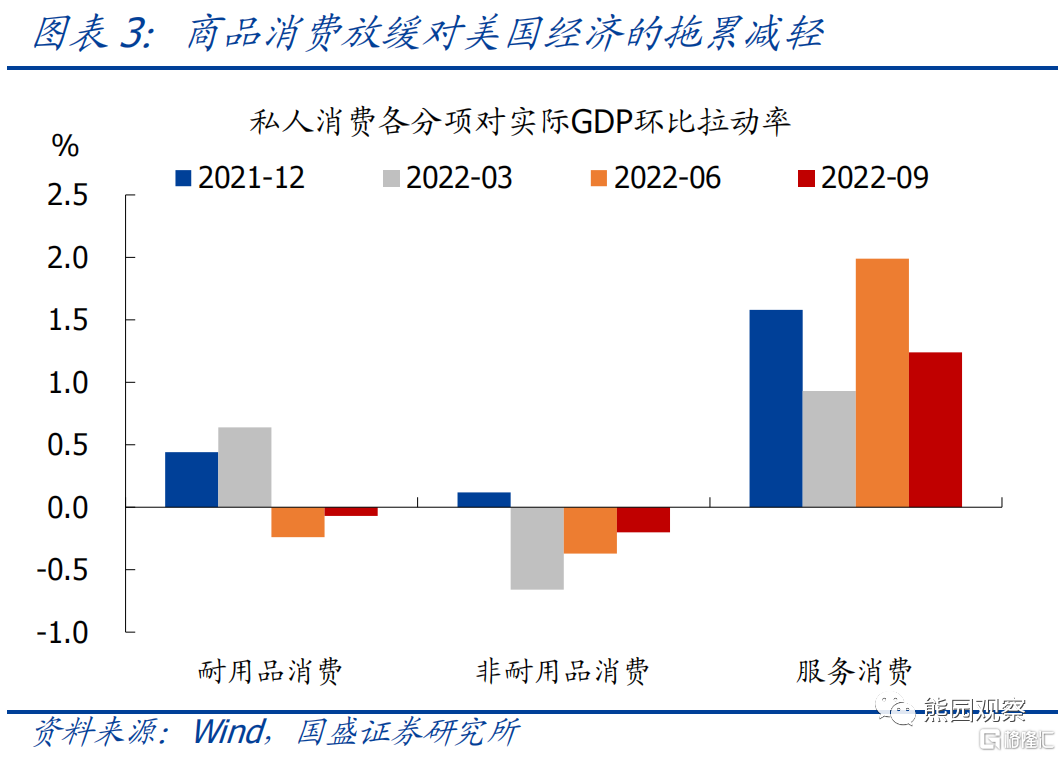

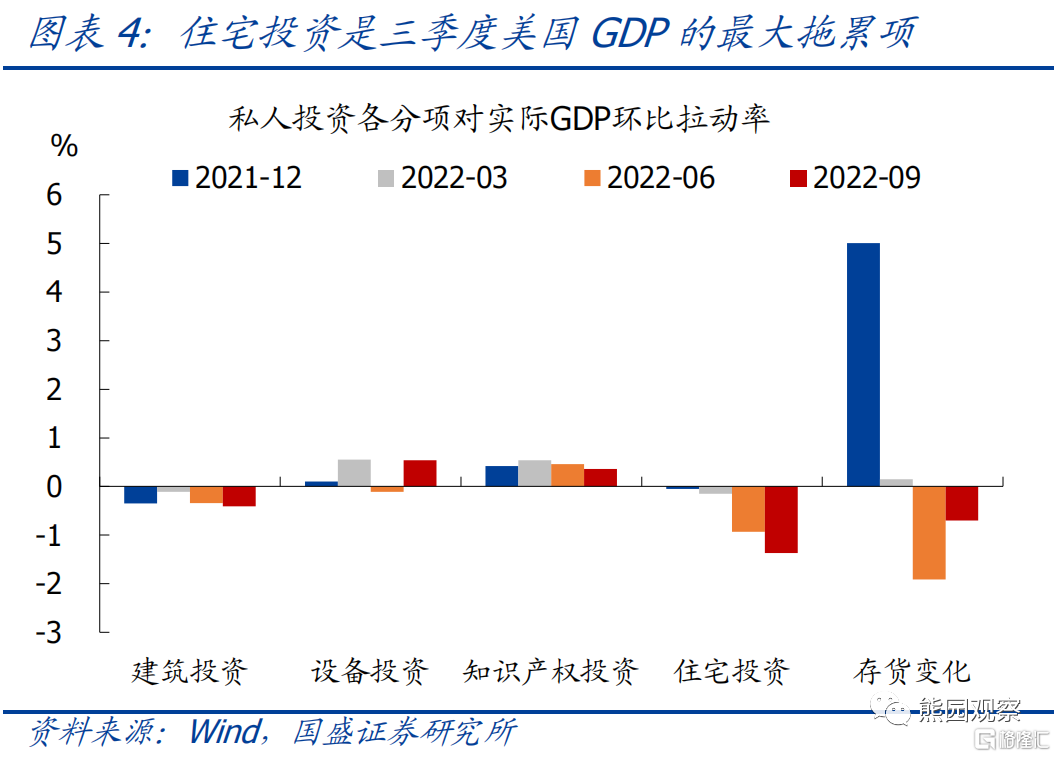

>分項表現:三季度美國私人消費、私人投資、政府支出、淨出口對實際GDP的按月拉動率分別為1.0%、-1.6%、0.4%、2.8%,與上個季度的差異分別為-0.4%、+1.2%、+0.7%、+1.6%。從細分項看,私人消費各分項對實際GDP的按月拉動率分別為:耐用品-0.1%、非耐用品-0.2%、服務1.2%;私人投資各分項對實際GDP的按月拉動率分別為:建築-0.4%、設備0.5%、知識產權0.4%、住宅-1.4%、庫存變化-0.7%。因此,美國三季度GDP主要拉動項是淨出口和服務消費,二者合計拉動4個百分點;主要拖累項是住宅投資和庫存變化,二者合計拖累2.1個百分點。值得注意的是,三季度美國實際貿易逆差減少1566億美元,其中實際出口金額增長863億美元,實際進口金額下降703億美元,因此淨出口對GDP的高拉動很大程度上是由於進口大幅下降,效果類似「衰退式順差」,這反映出實際經濟動能依然較弱。若剔除掉淨出口,Q3實際GDP按月折年率僅為-0.2%,Q1和Q2分別為1.5%、-1.8%。

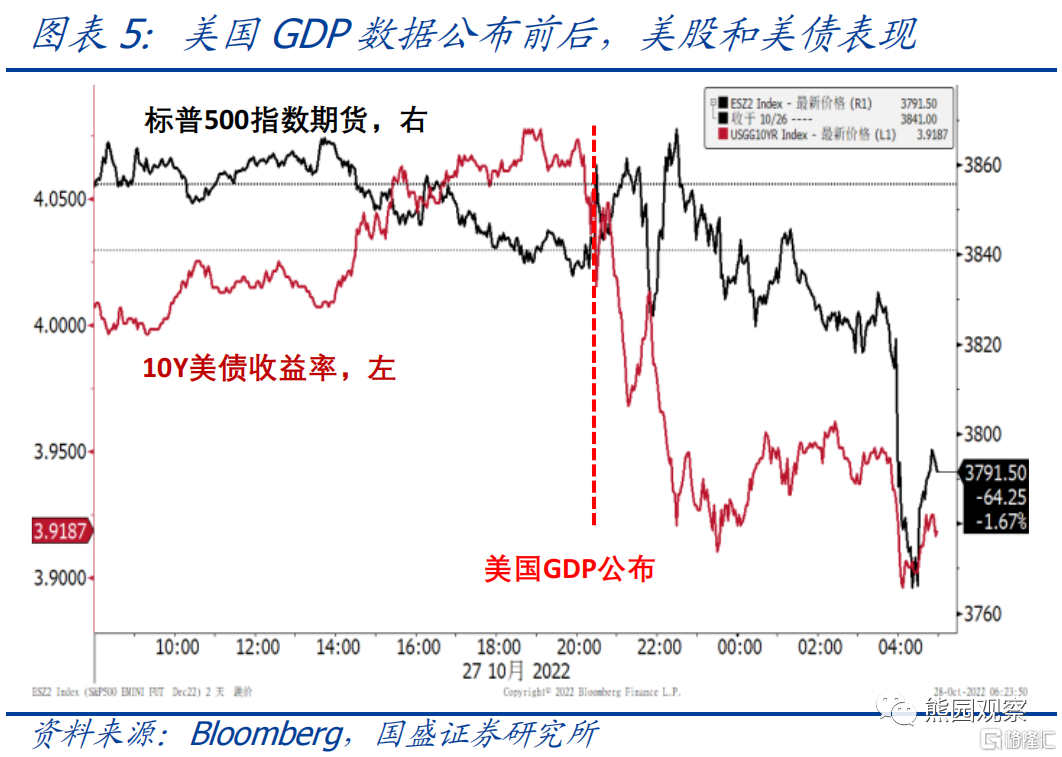

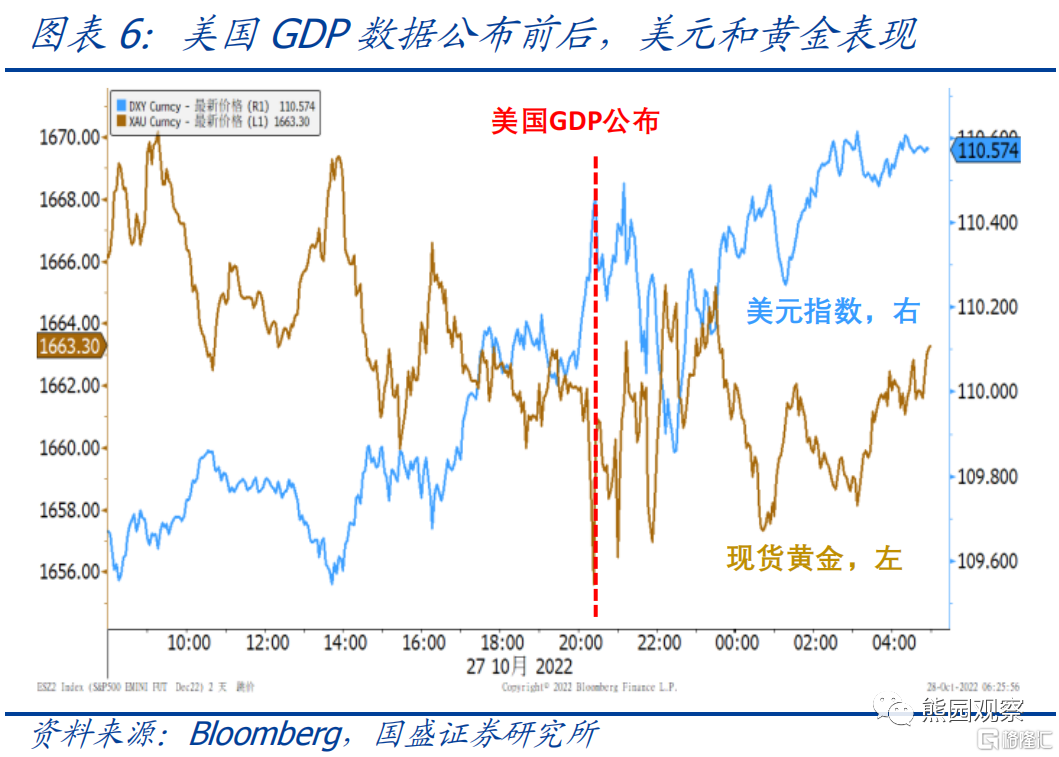

2、美國GDP數據公布後,美股和美債收益率小幅走低,加息預期小幅降溫。

>大類資產表現:本次GDP數據公布後,美股和美債收益率持續走低,美元指數震盪上行,黃金持續波動。截至當日收盤,標普500、納斯達克指數分別下跌0.6%、1.6%,道瓊斯指數上漲0.6%;10Y美債收益率下行9bp至3.92%;美元指數上漲0.8%至110.6;現貨黃金價格下跌0.1%至1663.1美元/盎司。需注意的是,美國GDP公布的前15分鐘,歐洲央行10月議息會議決定加息75bp,但整體表態偏鴿派,這也在很大程度上影響了資產價格表現以及聯儲局加息預期變化。

>加息預期變化:利率期貨數據顯示,GDP數據公布後,市場對11月和12月的加息預期變化不大,即11月加75bp、12月加50bp,但對後續的加息預期有小幅降溫。GDP公布前,市場預期最後一次加息在明年3月,峯值利率在4.9%左右,明年下半年大概率只降息25bp;GDP公布後,市場預期明年2月就會是最後一次加息,峯值利率在4.7%左右,並且明年下半年大概率會降息50bp。

3、美國消費仍有韌性,但企業債風險較高,可能在明年上半年發生溫和衰退。

>消費的韌性:過去兩年的財政刺激,導致美國居民積累了大量儲蓄,根據我們統計,截至8月,美國居民超額儲蓄總計約為1.5萬億美元,佔2021年全年名義GDP的比重約為6.4%,按照當前的下降速度,這些超額儲蓄還要20個月左右才能耗盡,這意味着後續消費放緩的斜率不會太陡峭。除此之外,美國居民部門資產負債表狀況十分健康,就業市場依然維持強勁,均會對消費形成支撐。

>企業債風險:隨着經濟放緩、貨幣政策收緊,美國企業信用狀況已持續惡化,截至10月末,BBB級企業債期權調整利差(OAS)達2.1%,已升至2008年和2001年危機前的水平。與此同時,年初以來,美國企業債累計違約規模已達217億美元,是去年全年違約規模的5.5倍,並且近幾個月有加速爆發的跡象。

>衰退的判斷:重申前期觀點:隨着企業債務風險釋放,美國經濟衰退基本不可避免;但由於居民和金融部門十分健康,本次衰退的程度大概率較為溫和。時點方面,我們構建的景氣指標模型顯示,可能會在明年3月前後發生衰退。聯儲局大概率在明年初停止加息,並在明年下半年重新降息,11月是觀察聯儲局是否轉向的關鍵窗口。

風險提示:美國通脹、聯儲局貨幣政策、地緣衝突等超預期演化。