報告要點

近期,英國養老金危機、日債流動性枯竭、瑞信風波等衝擊頻頻爆發,背後的原因、歷史的經驗啓示、未來的潛在演繹?本文分析,可供參考。

一問:近期海外風險頻發的原因?緊縮效應後半場,累積效應開始顯現

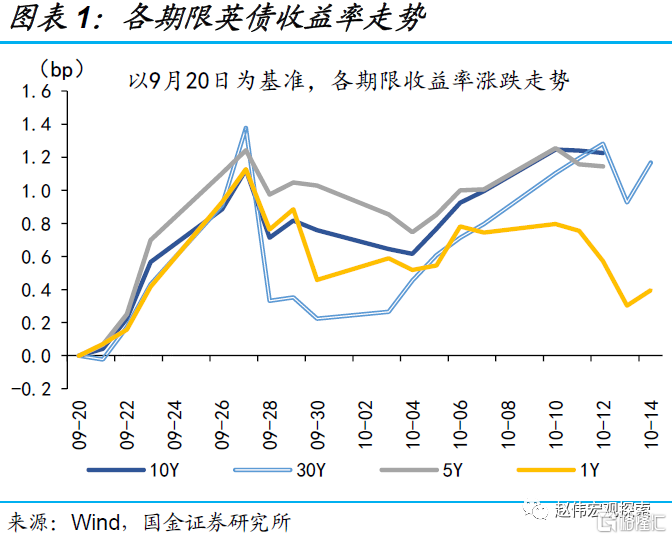

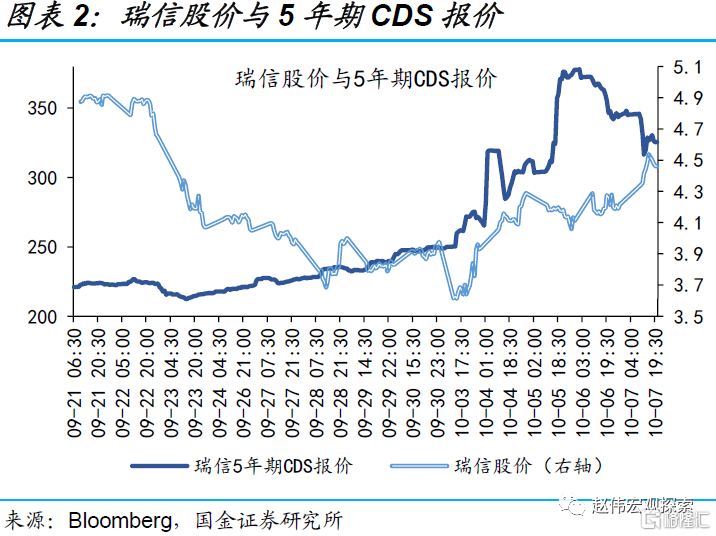

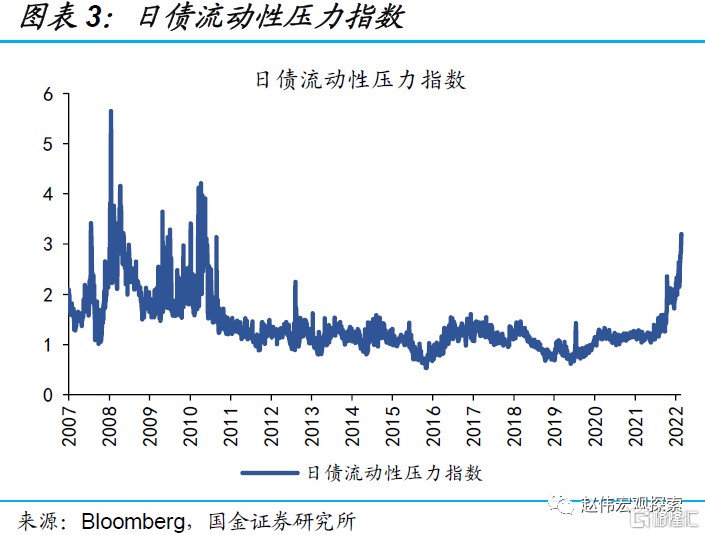

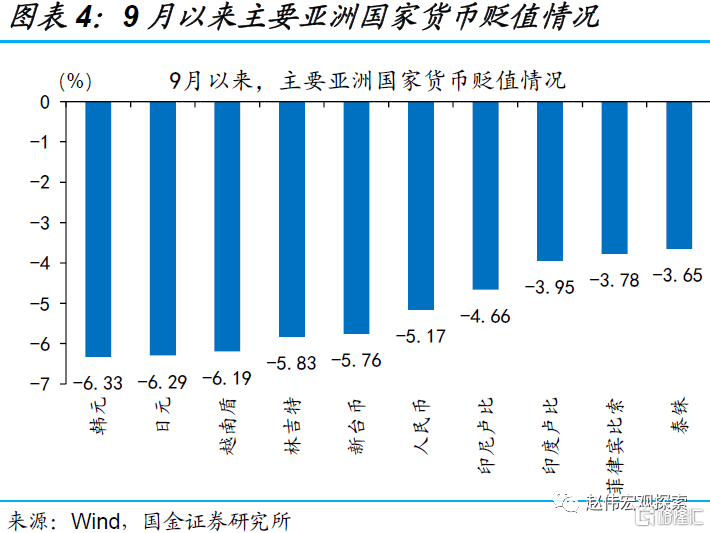

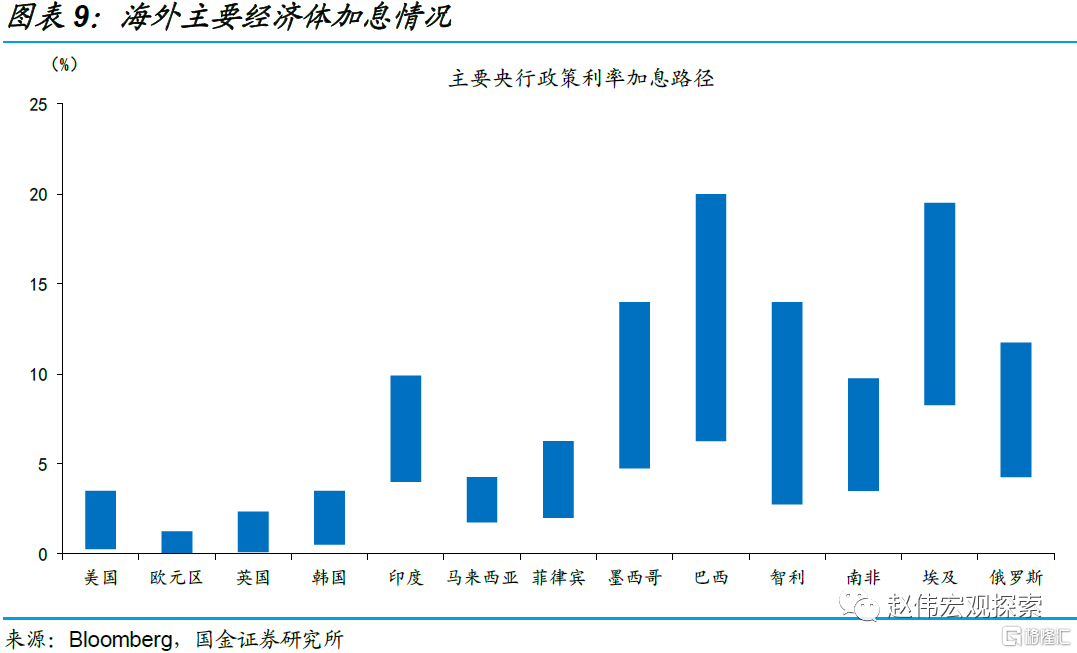

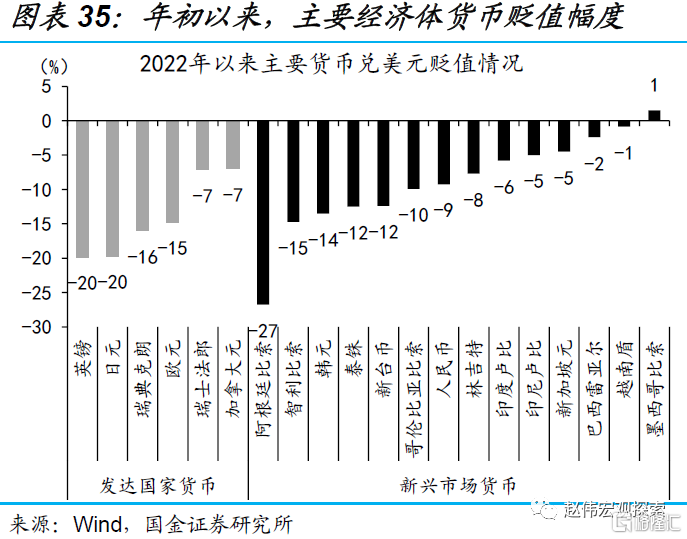

9月以來,海外風險頻頻爆發,包括英國養老金危機、日債流動性枯竭、瑞信風波、部分外匯大幅貶值等。1)9月26日,英國減稅計劃推出造成英債收益率飆升,引發英國養老金風波;2)9月中旬以來,瑞信「破產」風波持續發酵,5年期CDS報價逼近380bp;3)10月12日,10Y日債連續4日無交易;4)9月以來部分貨幣加速貶值,韓元、日元、越南盾貶超6%。

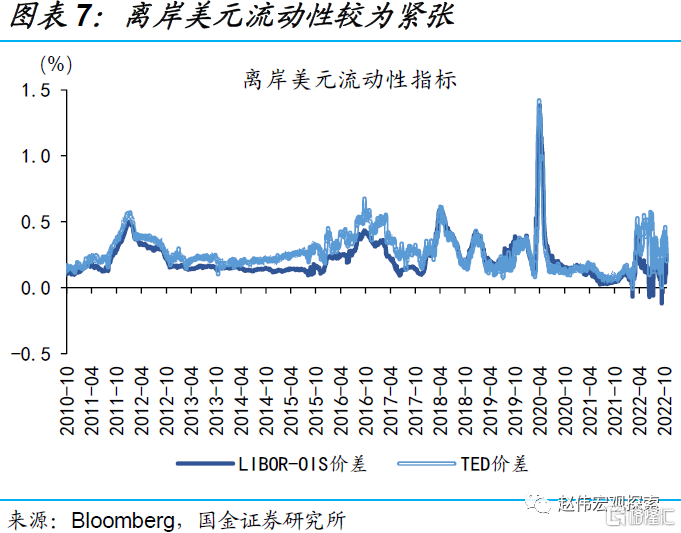

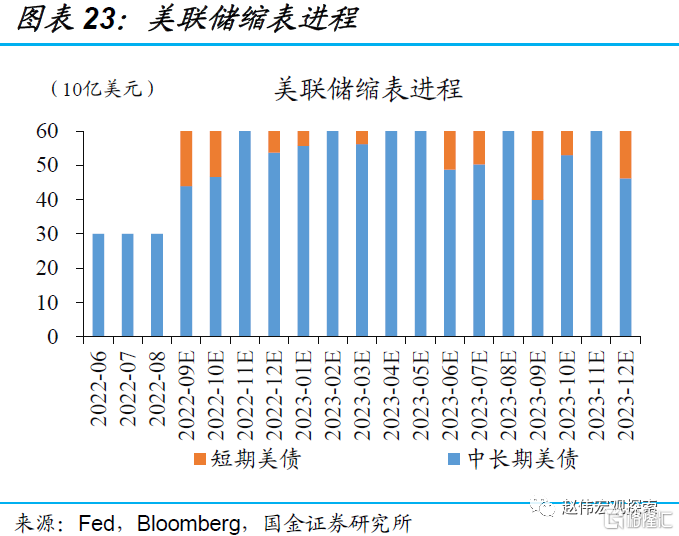

市場危機頻發的原因,是全球流動性收緊帶來的累積效應的逐步顯現。一方面,3月以來聯儲局已累計加息300bp;通脹與資金外流的壓力下,非美經濟體也普遍出現大幅加息,全球流動性環境明顯收緊;另一方面,自9月開始,聯儲局每月以950億美元的步伐開始縮表,離岸美元流動性進一步趨緊,LIBOR-OIS價差、TED利差分別升至10月21日的0.24%、0.23%。

二問:歷輪緊縮周期後段會發生什麼?貨幣危機、經濟金融危機時有發生

歷史上,美國加息周期的後半程,在流動性緊縮的累積效應下,均出現了海外風險的集中暴露。如1982年拉美債務危機、1990年代墨西哥貨幣危機與東南亞貨幣危機、2000年美國互聯網泡沫危機、2008年次貸危機及2011年歐債危機等。整體來看,貨幣危機易發生在外債承壓、外儲不足的新興國家,發達國家的內生危機則多源於資本市場或居民、企業部門槓桿率高企。

新興市場易由國際收支惡化引發貨幣危機,發達經濟體易由槓桿高企導致經濟/金融危機。1)1990年代墨西哥經常賬戶長期赤字,外儲不足疊加美元走強使償債壓力激增,引發貨幣危機;2)2001年槓桿率推升下美國資本市場泡沫快速積累,互聯網泡沫引發小規模金融危機;3)2008年購房潮推動美國次級貸過度發放,居民部門槓桿高企,最終金融危機向經濟危機演化。

三問:本輪緊縮周期影響如何?當下或已進入尾部風險集中暴露階段

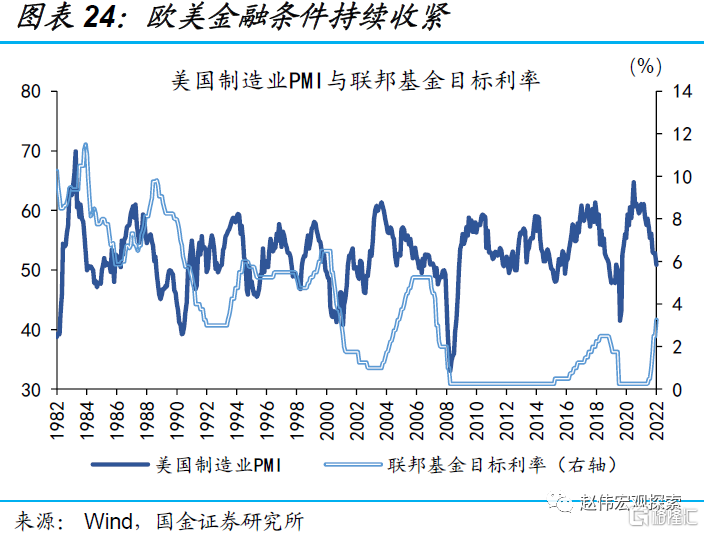

本輪周期與過往在通脹環境與政策周期兩方面的差異,或導致海外市場風險集中暴露才剛開始。1)供給因素影響主導,使得本輪全球通脹起勢急、落勢緩;2)疫情干擾下,經濟周期與政策周期顯著錯位,導致緊縮政策的收縮效果更甚於過往。歷史規律顯示,美國製造業PMI回落3個季度左右,加息通常會結束。當下,美國PMI連續3季度回落,但加息進程才啱啱過半。

海外市場,當下或已進入尾部風險集中暴露階段,以下幾個薄弱點需要緊密跟蹤:1)能源自給率較低的歐洲、日本等,風險暴露或啱啱開始;2)美國企業債規模達歷史新高,經濟衰退推高風險溢價、持續加息抬升無風險利率,高收益債違約潮或將爆發;3)資本外流、疊加貿易條件惡化,部分新興市場國際收支持續惡化,外債償付壓力下,土耳其、阿根廷等風險暴露。

風險提示:聯儲局貨幣政策收緊超預期、海外經濟衰退超預期

報告正文

近期,英國養老金危機、日債流動性枯竭、瑞信風波等衝擊頻頻爆發,背後的原因、歷史的經驗啓示、未來的潛在演繹?本文分析,可供參考。

1、 近期海外風險頻發的原因?緊縮效應後半場,累積效應開始顯現

9月以來,海外風險頻頻爆發,包括英國養老金危機、日債流動性枯竭、瑞信風波、部分國家貨幣大幅貶值等。1)9月26日,英國減稅計劃的推出一度造成英債收益率大幅飆升,引發英國養老金風波,在英央行出手購債與減稅計劃撤銷後才得以緩解;2)9月中旬以來,瑞信「破產」風波持續發酵,股價從5美元附近一度跌至3.6美元,衡量違約風險的5年期CDS報價最高逼近380bp;3)10月12日,10年期日本國債連續第四天無交易,日債市場流動性枯竭;4)9月以來,亞洲貨幣普遍出現大幅貶值,韓元、日元、越南盾等均貶超6%。

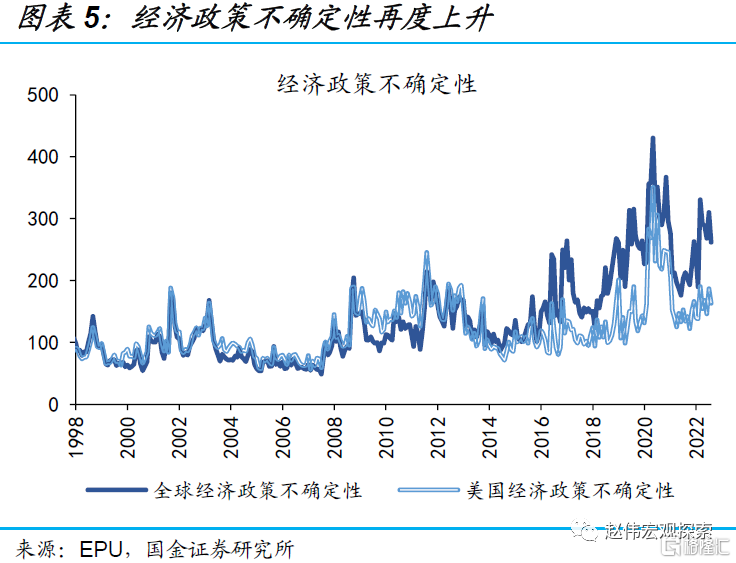

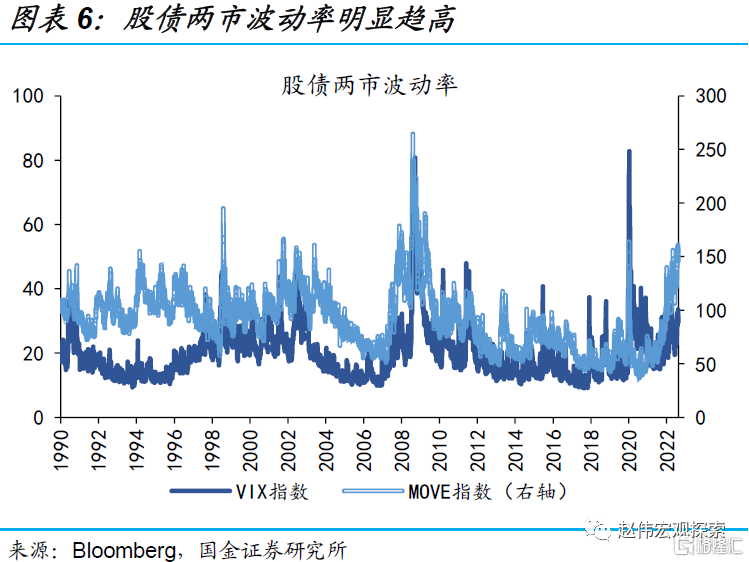

頻發的危機極大加劇了近期市場的波動,也對各國的政策推行造成了很大幹擾。8月中旬以來,美國股債兩市波動率明顯上升,VIX、MOVE指數分別從8月12日的19.53、106.28上行至10月21日的29.69、156.95,分別位於歷史90.7%和97.9%的分位數。與此同時,高通脹、弱經濟的環境下流動性的頻頻衝擊,也給經濟政策制定造成擾動,全球經濟政策不確定性升至高位。

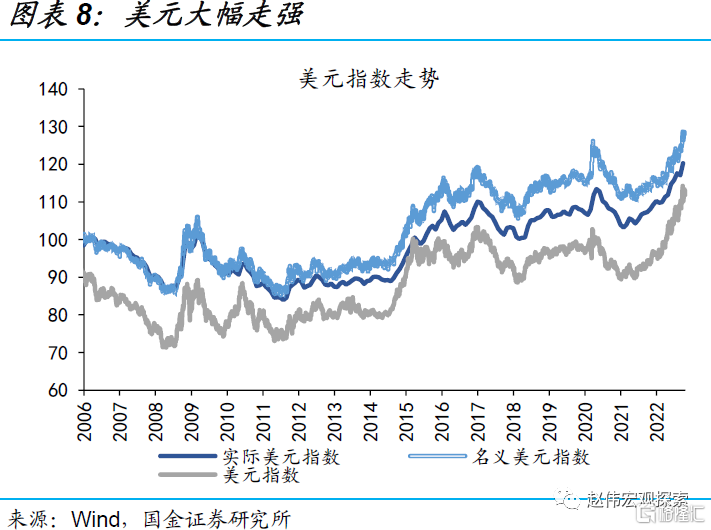

市場危機頻發的原因,是全球流動性收緊帶來的累積效應的逐步顯現。一方面,海外央行普遍大幅加息,3月以來,聯儲局已累計加息300bp,加息節奏又急又陡;美元與通脹形勢的壓制下,非美經濟體也普遍出現大幅加息,全球流動性環境明顯收緊;另一方面,自9月開始,聯儲局每月以950億美元規模的步伐開始縮表(600億美元國債,350億美元MBS),離岸美元流動性進一步趨緊, LIBOR-OIS價差、TED利差分別升至10月21日的0.24%、 0.23%。

2、歷輪緊縮周期後段發生什麼?貨幣危機、經濟金融危機時有發生

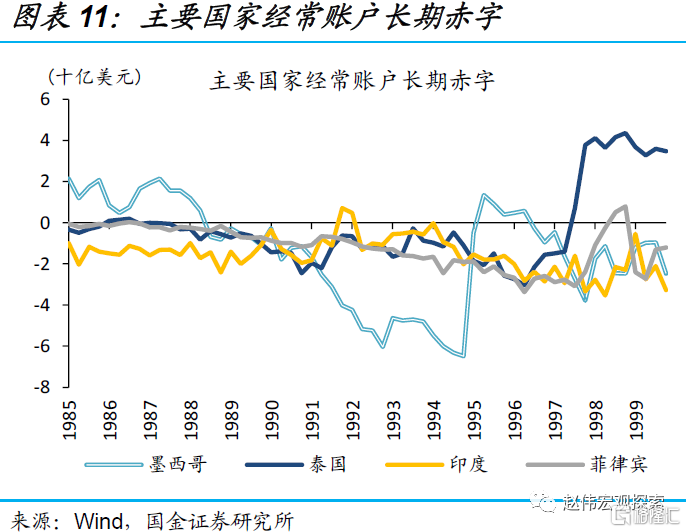

歷史上,美國加息周期的後半程,在流動性緊縮的累積效應下,均出現了海外風險的集中暴露。如1982年拉美債務危機、1994年墨西哥貨幣危機、1997年東南亞貨幣危機、2000年美國互聯網泡沫危機、2008年次貸危機以及2011年歐債危機等。整體來看,貨幣危機易發生在外債承壓、外儲不足的新興國家,而發達國家的內生危機則多源於資本市場槓桿率或居民、企業部門槓桿率高企。

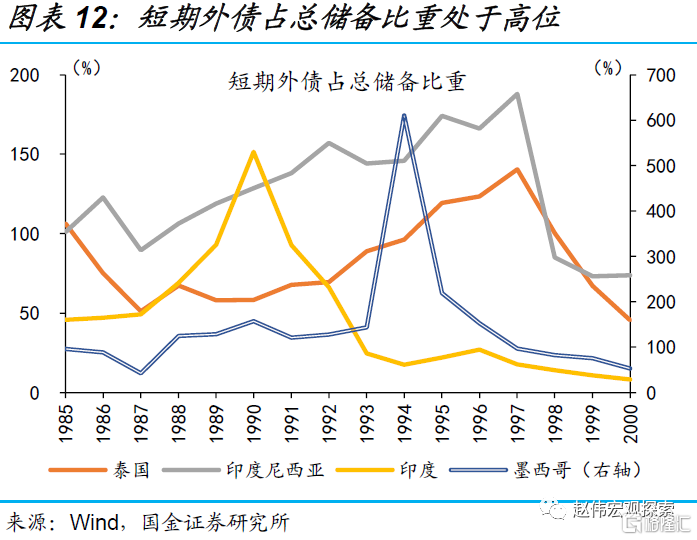

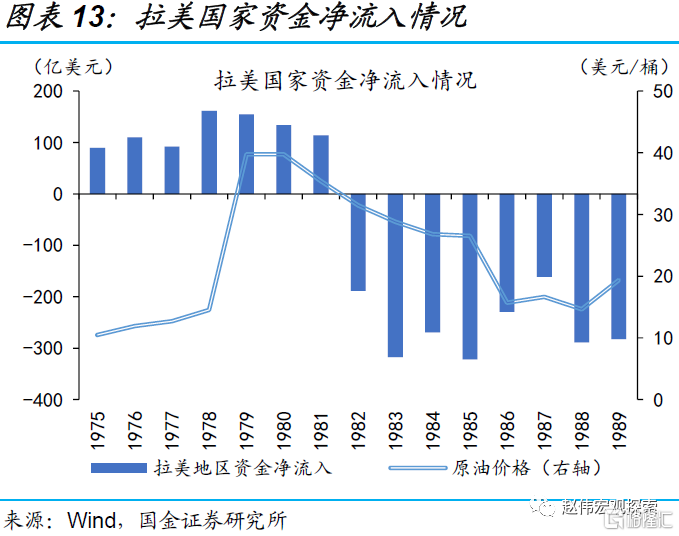

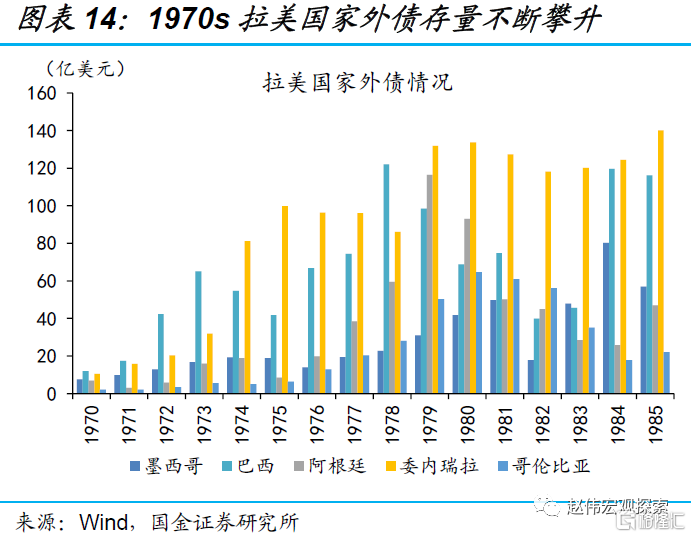

新興市場中,國際收支惡化導致外儲不足易引發貨幣危機,若伴隨外債高企或進一步引發債務危機,但溢出效應相對有限。90年代墨西哥貨幣危機與東南亞貨幣危機時期,各國均出現經常賬戶長期赤字、外匯儲備嚴重不足的現象;其中1994年墨西哥季度赤字高達64.84億,短期外債佔總儲備比重高達610.47%。外債佔比較高的國家,貨幣持續貶值或進一步加劇償付壓力,引發債務危機。1982年拉美債務危機前,拉美地區長期資金淨流入皆表現為短期外債,美國進入「沃爾克」時刻導致償債壓力激增,其中委內瑞拉短期外債達133.6億美元。

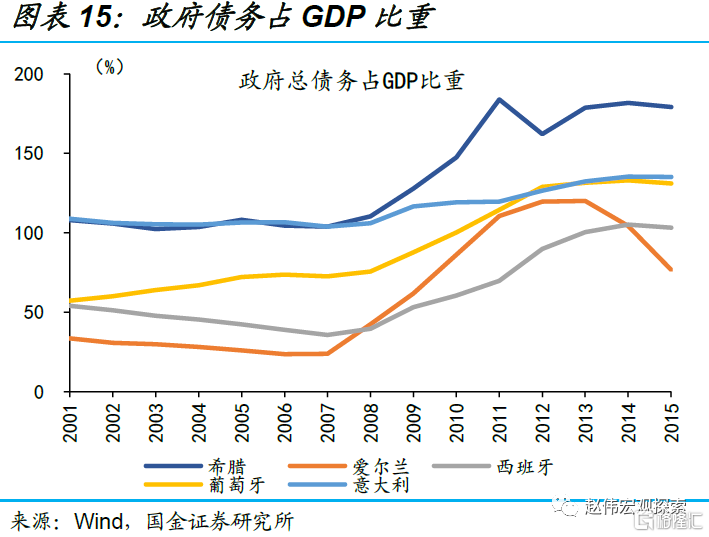

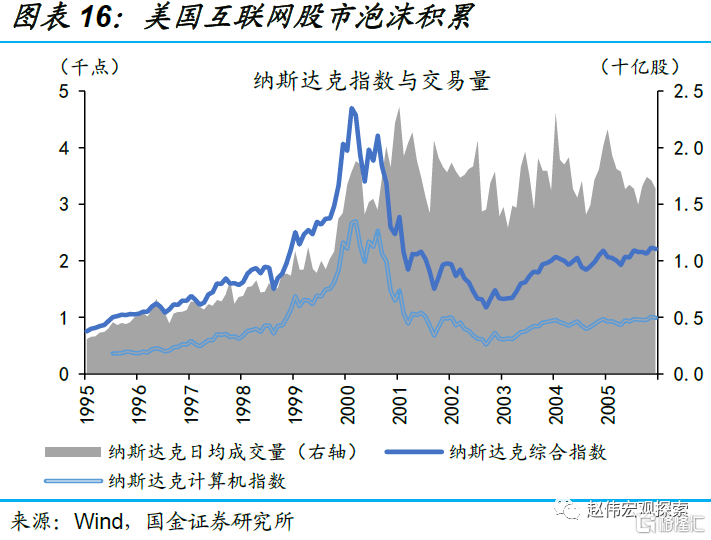

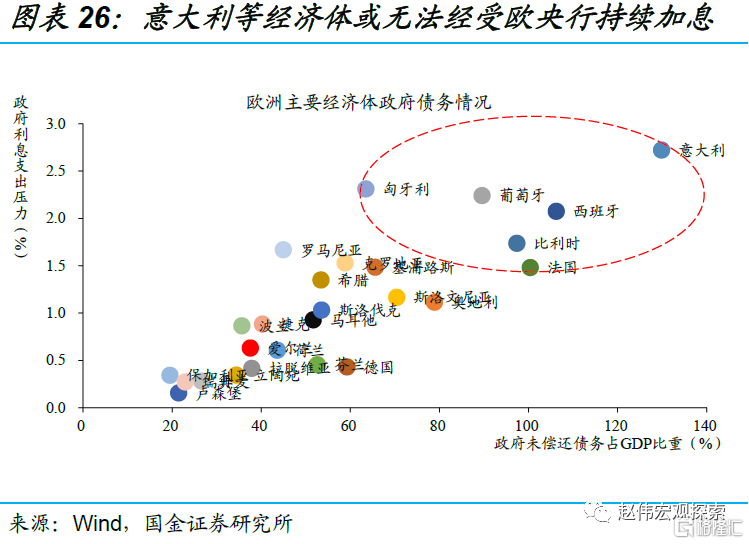

發達國家市場中,政府部門與資本市場的槓桿率過高,同樣有危機爆發的潛在風險。2009年,希臘、意大利和葡萄牙政府債務佔GDP比重分別達184%、119.7%和114.4%,高債務槓桿下,歐央行兩次加息引爆希臘等國家的債務危機,使危機擴散至歐元區核心國;2001年美國互聯網泡沫危機同樣源於寬鬆貨幣政策下資本市場泡沫積累,納斯達克指數兩年內上漲90%達4697點,估值創歷史新高,隨後政策轉向與政府監管加強使泡沫破裂並引發金融危機。

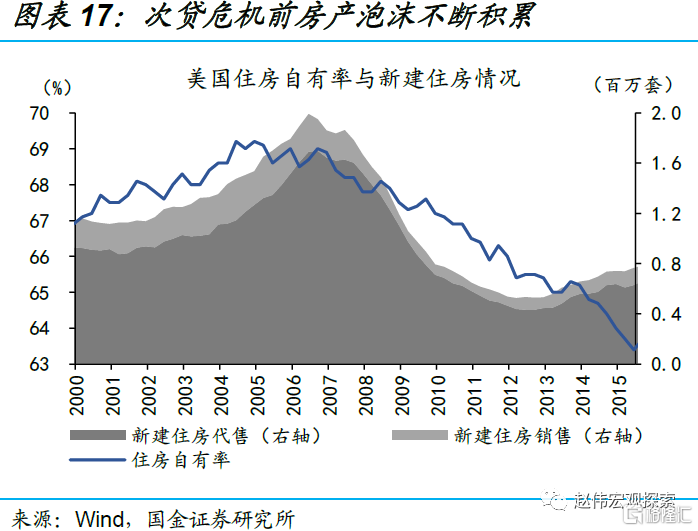

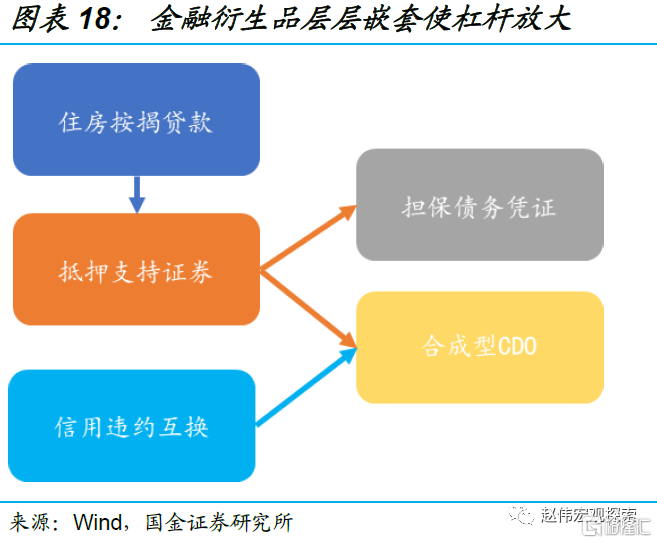

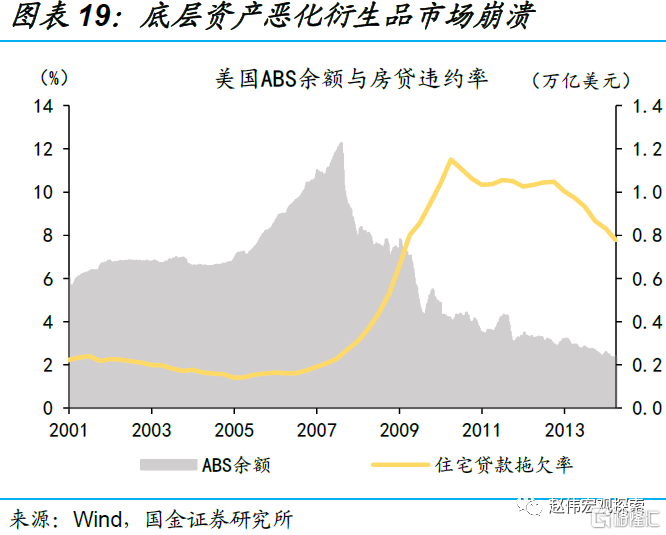

居民、企業部門槓桿率高企或將引致更嚴重的經濟危機。如2008年美國次貸危機持續擴散引發的全球流動性危機。在早期購房潮推動下,美國銀行不斷髮放次級抵押貸款,而金融機構則將以次級貸為底層資產創造大量金融衍生品,2008年美國ABS餘額高達1.23萬億美元。還款利率攀升使次級貸款出現大量違約,疊加衍生品的槓桿效應,銀行等金融機構出現擠兌現象。2008年TED利差最高達4.57%,全球美元流動性迅速枯竭。相較於金融市場與政府部門,居民部門槓桿率過高易導致資產負債表惡化,或將引發更大規模的流動性危機。

3、本輪緊縮周期影響如何?當下或已進入尾部風險集中暴露階段

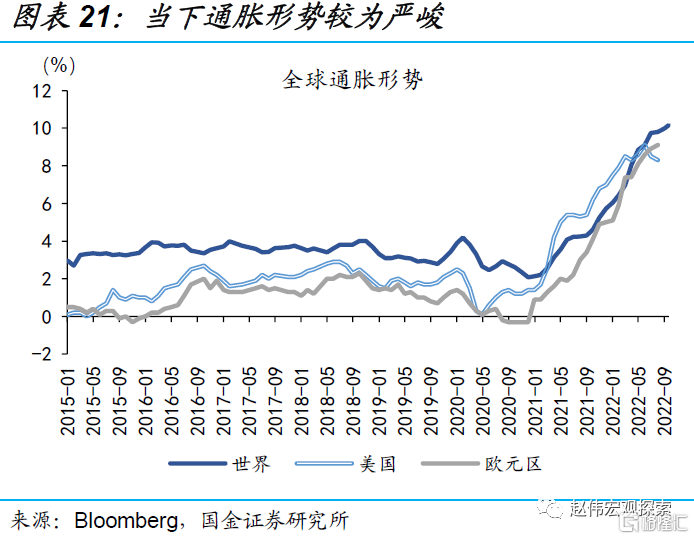

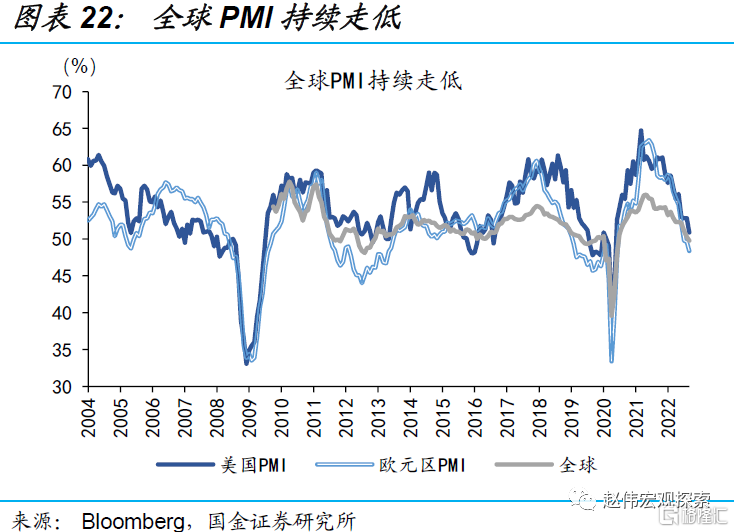

本輪周期與歷史在通脹環境與政策周期兩方面的差異,或導致海外市場風險集中暴露才剛開始。一方面,供給因素影響主導,使得本輪全球通脹起勢急、落勢緩;另一方面,疫情干擾下,當下經濟周期與政策周期顯著錯位,導致緊縮政策的收縮效果更甚於過往。歷史規律顯示,美國製造業PMI連續回落3個季度左右,聯儲局通常會結束加息。而當下,美國PMI已連續3個季度回落,但加息進程才啱啱過半;聯儲局縮表規模更是在9月加碼,或將進一步加劇海外美元流動性的收緊與尾部風險的暴露。

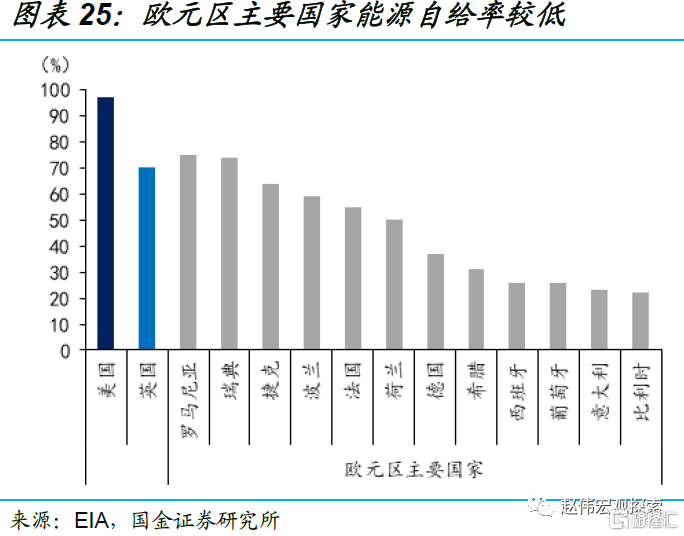

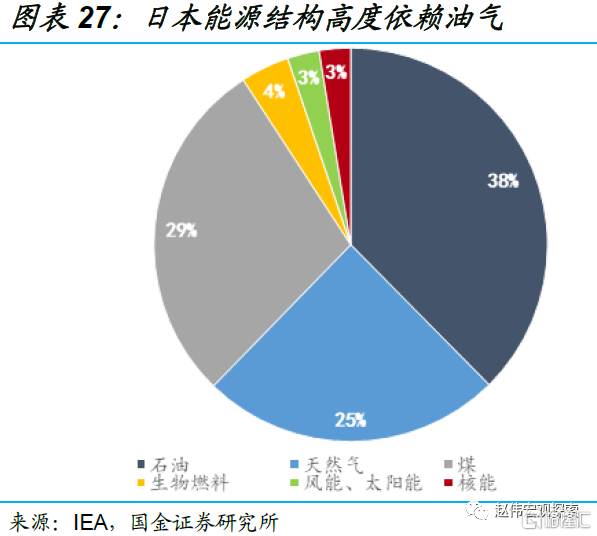

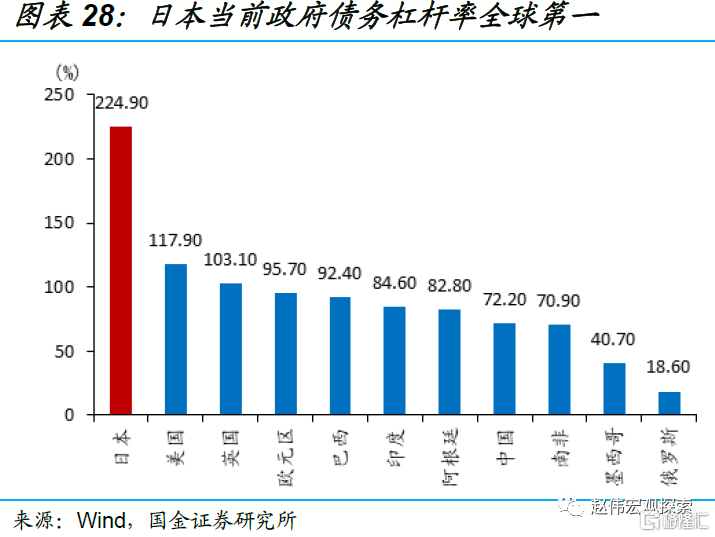

能源自給率較低的歐元區、日本等,風險暴露或才啱啱開始。1)歐元區方面,疫情期間意大利等政府槓桿率升至歷史新高,加息背景下,意大利等償債壓力或更加凸顯;而能源危機的衝擊下,歐洲經濟「火車頭」德國已現疲態,「核心國」自身難保或進一步加劇歐債風險。2)日本方面,當下日本政府槓桿率高居全球第一,日央行資產中73%為政府債券,19%為股權類資產。日本國債和股指波動率的攀升,正直接衝擊日央行資產端的穩定性。同時,日央行已直接持有已發行國債的50%,對MMT的過度踐行,或使日元、日債失去定價錨。

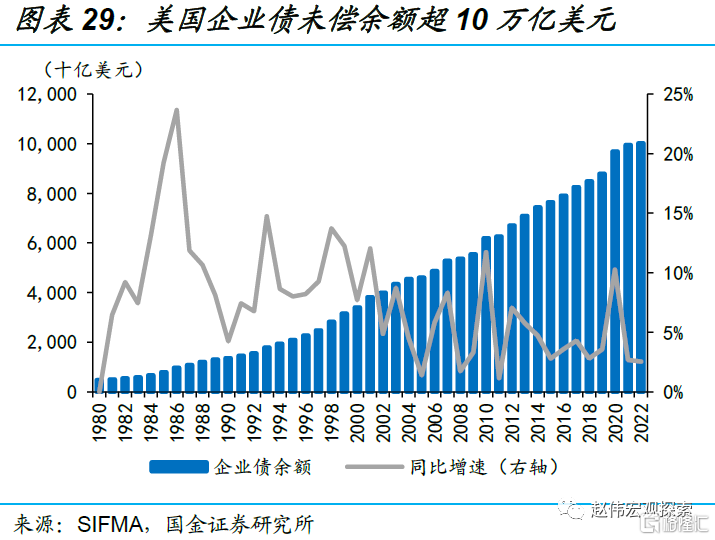

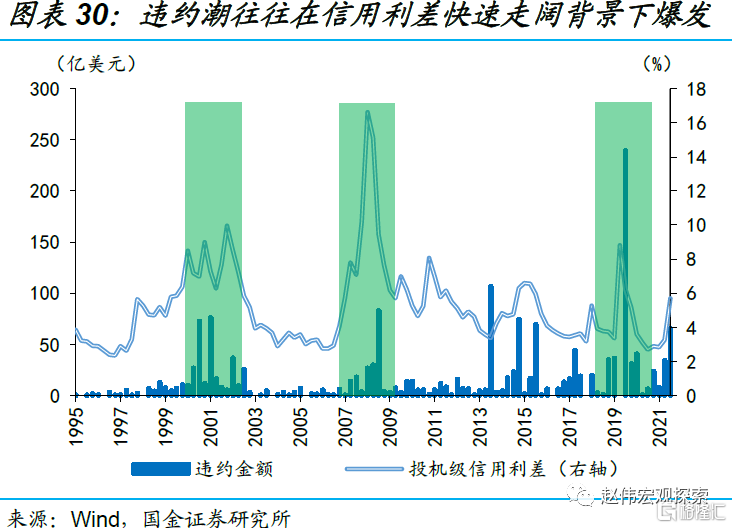

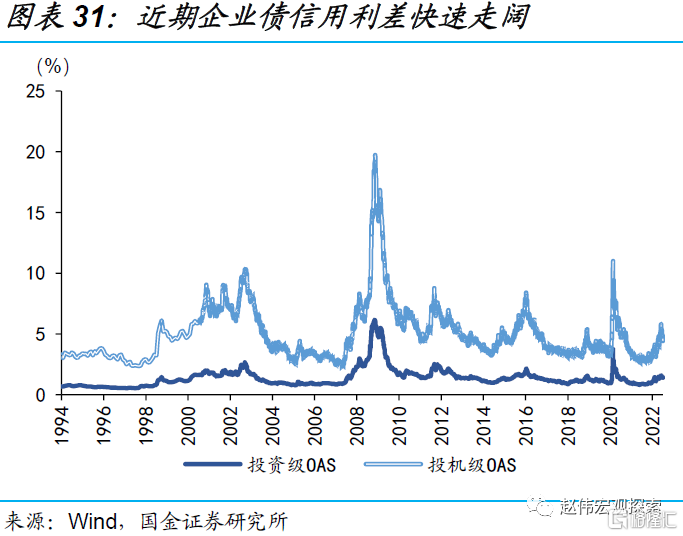

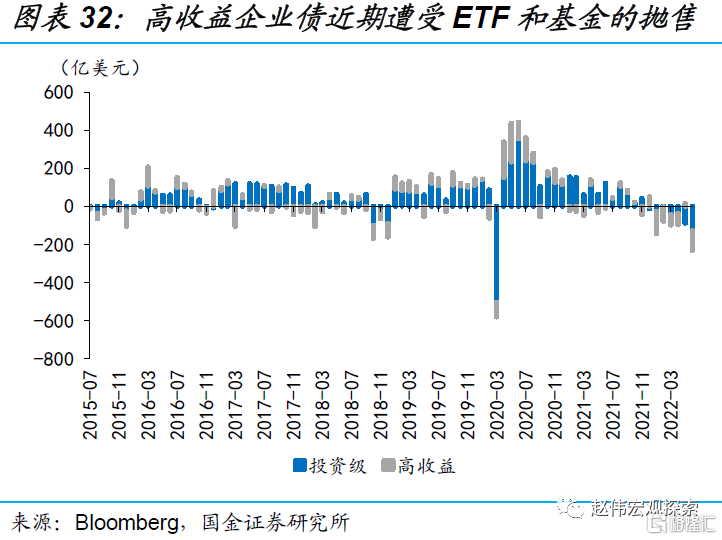

當下,美國企業債規模已到歷史最高階段,經濟衰退推高風險溢價、大幅加息抬升無風險利率,「殭屍企業」高收益債的違約風險激增。過去兩年間,美國企業債發行規模快速擴張,當前存量規模已破10萬億美元。歷史回溯來看,過去4輪經濟衰退中,美國企業債均出現了違約率的顯著攀升和信用利差的快速走闊。截至10月25日,美國投機級企業債期權調整價差(OAS)已升至4.99%,疊加無風險利率持續抬升、ETF等機構投資者拋售,違約潮或將爆發。

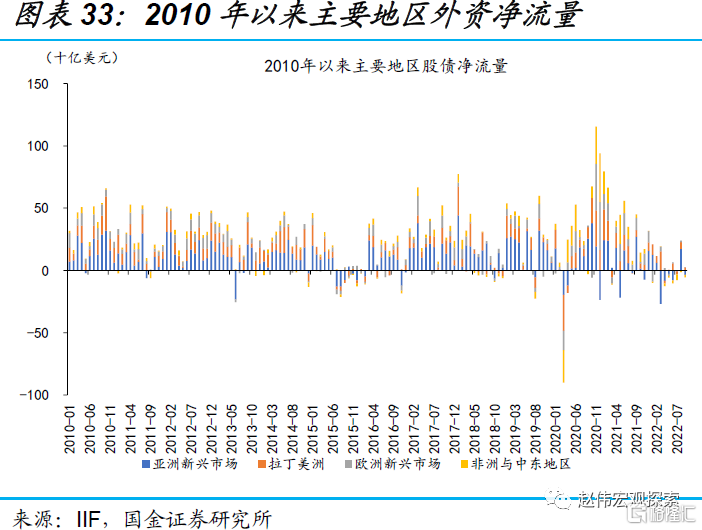

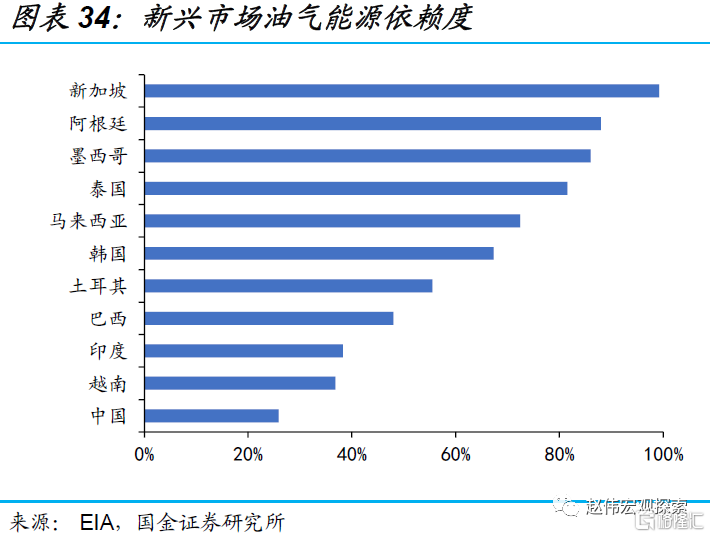

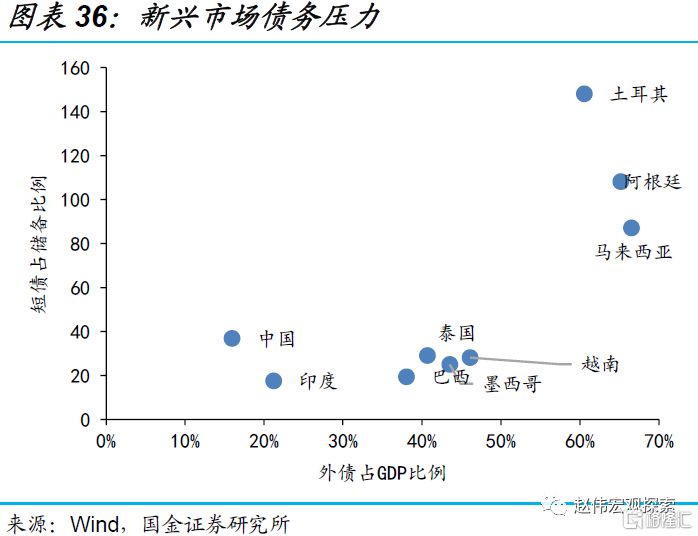

強美元壓制下,新興市場面臨明顯的資本外流壓力,而能源對外依賴度高的國家貿易條件的惡化進一步加劇國際收支的不平衡,土耳其、阿根廷等值得關注。1)今年3月以來,亞洲新興市場、非洲與中東地區分別累計流出外資331億美元、142億美元,新興市場的資金外流壓力明顯加大;2)油價高企也急劇惡化了對外能源依賴度較高國家的貿易收支,經常賬戶赤字的大幅走闊,同樣為潛在的危機埋下了隱患;3)匯率持續貶值的背景下,外債佔比較高的國家償付壓力進一步抬升。整體來看,土耳其、阿根廷等新興市場的風險最為突出。

經過研究,我們發現:

1) 9月以來,海外風險頻頻爆發,包括英國養老金危機、日債流動性枯竭、瑞信風波、部分外匯大幅貶值等。市場危機頻發的原因,是全球流動性收緊帶來的累積效應的逐步顯現。一方面,3月以來聯儲局已累計加息300bp;美元與通脹形勢的壓制下,非美經濟體紛紛跟隨甚至搶跑加息,全球流動性環境明顯收緊;另一方面,自9月開始,聯儲局每月以950億美元的步伐開始縮表,離岸美元流動性進一步趨緊,LIBOR-OIS價差、TED利差分別升至10月21日的0.24%、 0.23%。

2) 歷史上,美國加息周期的後半程,在流動性緊縮的累積效應下,均出現了海外風險的集中暴露。如1982年拉美債務危機、1990年代墨西哥貨幣危機與東南亞貨幣危機、2000年美國互聯網泡沫危機、2008年次貸危機及2011年歐債危機等。整體來看,新興市場易由國際收支惡化引發貨幣危機,發達經濟體易由槓桿高企導致經濟/金融危機。

3) 本輪周期與過往在通脹環境與政策周期兩方面的差異,或導致海外市場風險集中暴露才剛開始。1)供給因素影響主導,使得本輪全球通脹起勢急、落勢緩;2)疫情干擾下,經濟周期與政策周期顯著錯位。歷史規律顯示,美國製造業PMI連續回落約3個季度,聯儲局通常會結束加息。當下美國PMI已連續3個季度回落,但加息進程啱啱過半,縮表規模更進一步加碼。

4) 當下或已進入尾部風險集中暴露階段,但風險呈現方式或有不同。1)能源自給率較低的歐元區、日本等,風險暴露或才啱啱開始;2)美國企業債規模達歷史新高,經濟衰退推高風險溢價、持續加息抬升無風險利率,高收益債違約潮或將爆發;3)資本外流壓力、疊加貿易條件惡化,部分新興市場國際收支持續惡化,外債償付壓力下,土耳其、阿根廷等風險值得關注。

風險提示:

1、聯儲局貨幣政策收緊超預期:通脹率高居不下、就業市場韌性仍在,可能會導致聯儲局貨幣政策收緊超預期,持續大幅度加息。

2、海外經濟衰退超預期:持續大幅加息,可能帶來海外經濟體需求的快速惡化,疊加能源價格居高不下,經濟步入深度衰退。