核心結論

在聯儲局持續加息影響下,美元指數創近20年新高,非美元貨幣大幅貶值。全球股市呈現劇烈波動,歐美市場債券收益率大幅上行。海外經濟衰退風險擔憂擴大,美國製造業需求放緩,歐元區通脹持續高企,貿易逆差繼續增大。近一個月全球股市普跌,新興市場跌幅大於發達市場跌幅,A股持續調整,港股大幅下挫,國內股債性價比進一步提升。

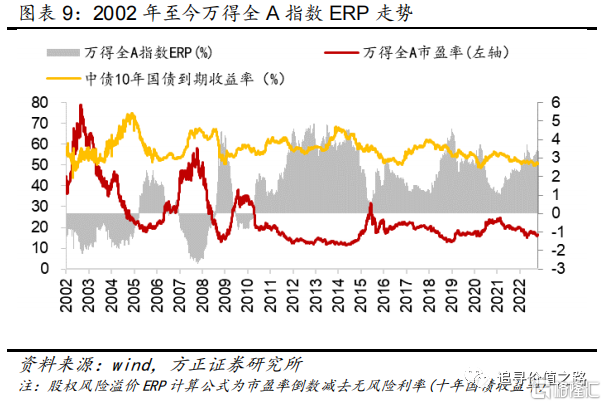

國內A股市場估值觀察:在過去的一個月裏,以上證50為代表的大盤股跌幅明顯大於中小盤,創業板指近一個月逆勢上漲。前100名基金重倉股市盈率中位數除以全部A股市盈率中位數的比值為1.05倍,基金重倉股估值溢價率持續降低。從整體市場來看,萬得全A指數股權風險溢價ERP為3.38%,位於2002年以來的83%分位數水平(ERP越高代表股市相較債券市場的投資性價比更高),股市性價比有所提升。

港股市場估值觀察:近期港股市場持續走弱,恒生指數創下2009年以來新低,港股市場在全球市場中價值窪地程度進一步加深。目前恒生指數的市盈率為7.84倍,香港10年政府債收益率為4.18%,股權風險溢價ERP為8.58%,處於2002年以來的75%分位數水平。AH股溢價目前仍在高位,港股除可選消費、醫療保健以外的行業估值全面落後於A股和美股。

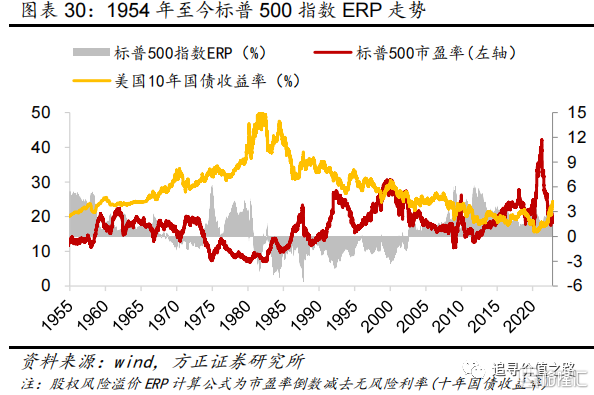

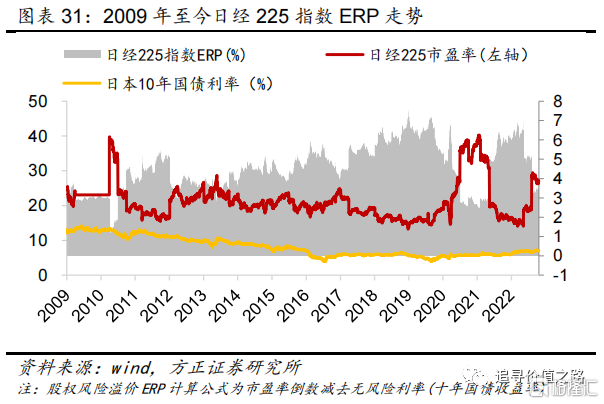

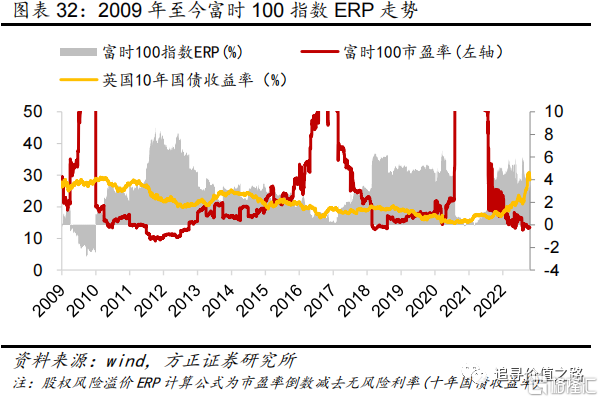

海外股市估值觀察:受加息帶來的利率上行影響,歐美股市較債市性價比有所降低。當前標普500指數股權風險溢價(ERP)為0.94%,位於1954年以來的48%分位數水平。日經225指數ERP為3.44%,位於2009年以來的24%分位數水平。雖然日經225指數ERP有小幅上升,但股債性價比仍然處於歷史低位。英國富時100指數ERP為3.47%,位於2009年以來的61%分位數水平。德國DAX指數ERP為5.55%,位於2009年以來的81%分位數水平。

風險提示:全球通漲持續超預期、宏觀經濟面臨衰退風險、地緣政治衝突風險、海外市場大幅波動、歷史經驗不代表未來等。

報告正文

1 全球股市估值概覽

1.1 全球主要股市表現回顧

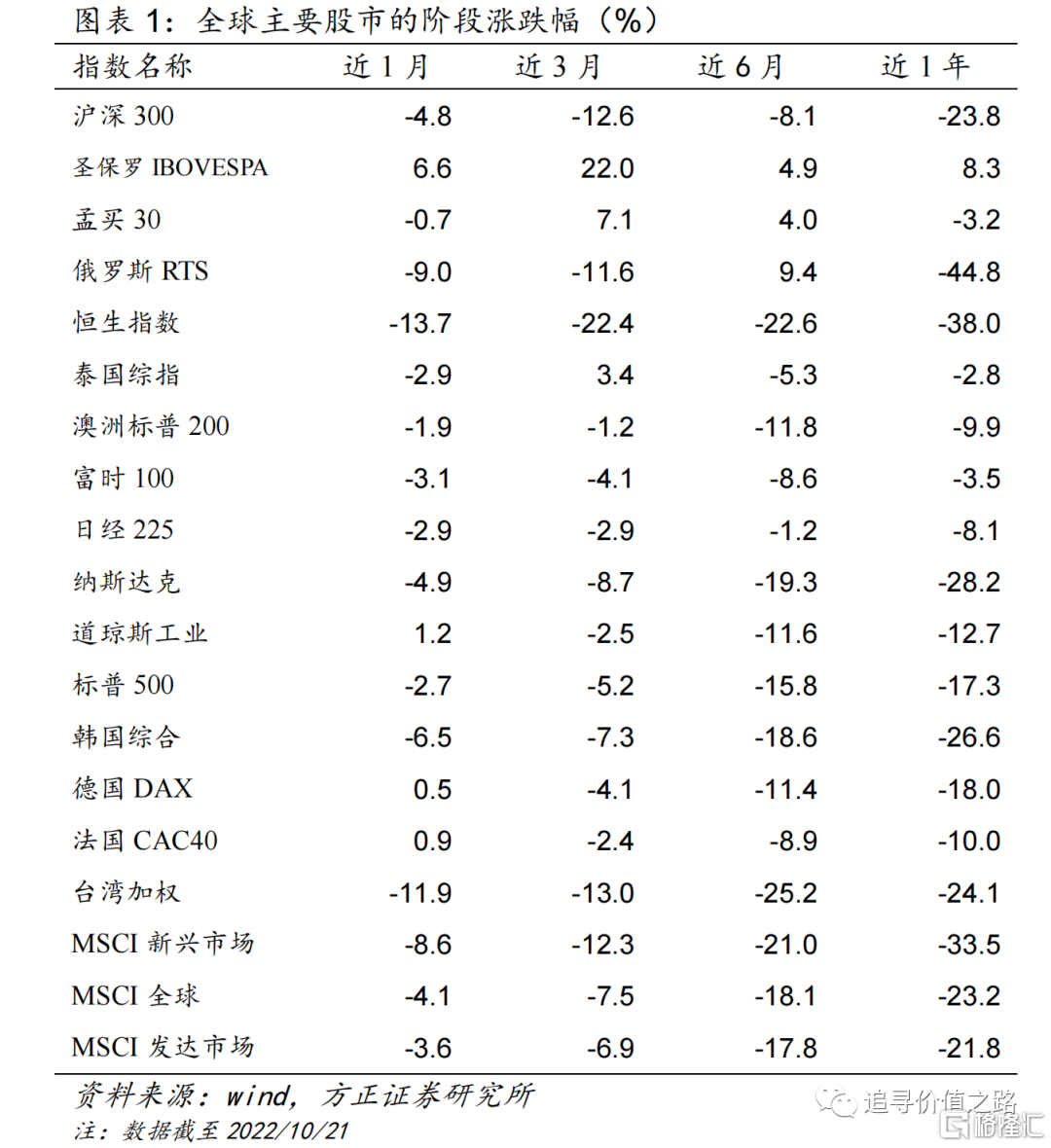

從全球權益市場來看,近一月全球主要股市普遍下跌,新興市場股市表現整體落後於發達國家。具體來看,美股標普500指數、道瓊斯工業指數和納斯達克指數近一個月升跌幅分別為-2.7%、1.2%和-4.9%。歐洲市場中德國DAX、法國CAC40、富時100指數升跌幅分別為0.5%、0.9%、-3.1%。澳洲標普200指數下跌1.9%,日經225指數下跌2.9%,韓國綜合指數下跌6.5%,俄羅斯RTS指數下跌9%。近一個月滬深300指數下跌4.8%,恒生指數下跌13.7%在世界主要股市中表現墊底。恒生指數近一年已經跌超35%,在全球主要經濟體中跌幅僅次於俄羅斯RTS指數,已跌入深度價值區間。

1.2 全球主要股市市盈率

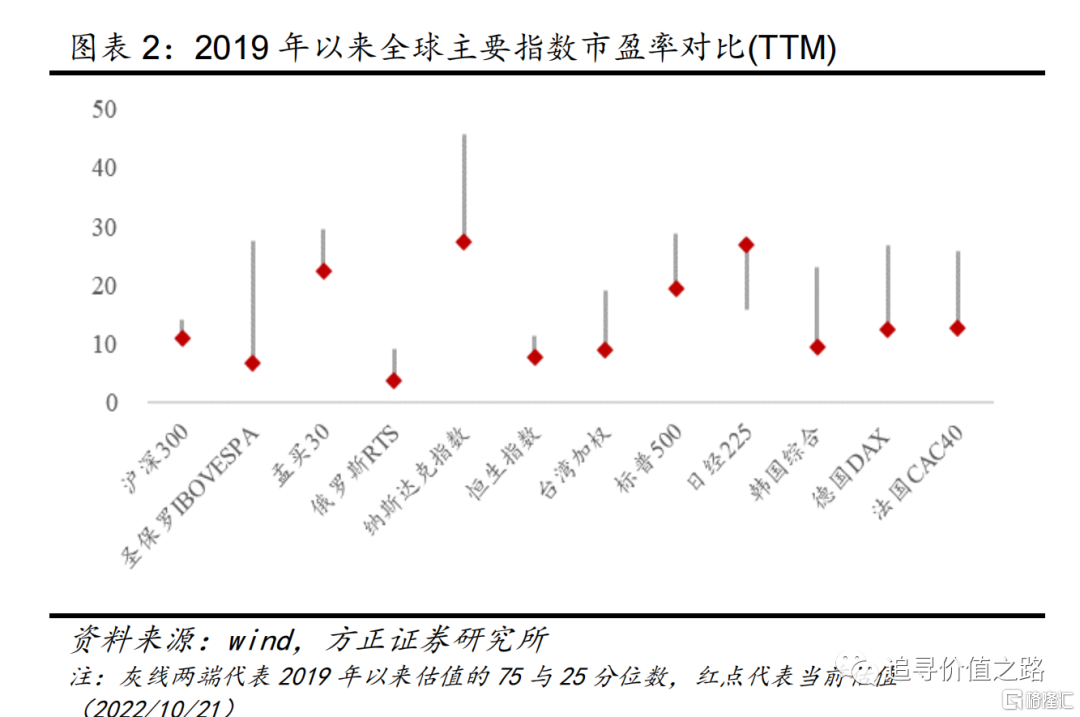

從全球主要指數市盈率(TTM,即總市值除以最近12個月歸母淨利潤)來看,除了日經225指數外,全球主要指數估值處在2019年以來的較低位置。從數值上來看,大部分市場低於2019年以來的市盈率25分位數,日經225指數市盈率回落至75分位數以下。

具體來看,截至2022年10月21日,滬深300指數市盈率(TTM,下同)為11倍,恒生指數為7.8倍,台灣加權指數為9.1倍。新興市場中,巴西IBOVESPA指數市盈率低至6.8倍,俄羅斯RTS指數市盈率最低,僅為3.9倍,印度孟買30指數為21.8倍。發達經濟體中,美國標普500指數市盈率為19.4倍,納斯達克指數市盈率為27.5倍,德國DAX與法國CAC40指數市盈率分別為12.4倍和12.7倍,日經225指數市盈率26.9倍,韓國綜合指數為9.5倍。

1.3 全球主要股市市淨率

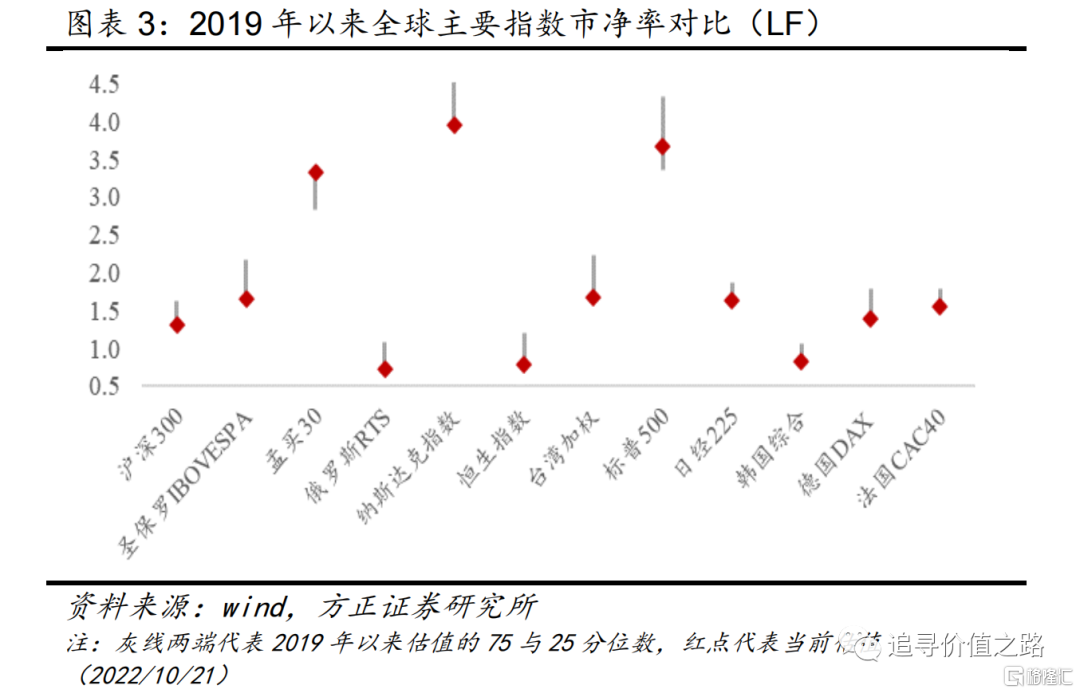

從全球主要指數市淨率(LF,即總市值除以最近報告期淨資產)來看,除了孟買30指數的市淨率處在2019年以來的高位,標普500指數處在2019年以來的中低水平,其他主要指數處在2019年以來的較低水平。市淨率下行主要受到海外加息周期啓動以來,全球股市大幅下挫的影響。

具體來看,截至2022年10月21日,滬深300指數市淨率(LF,下同)為1.31倍,恒生指數為0.78倍,台灣加權指數為1.67倍。新興市場中,巴西IBOVESPA指數市淨率為1.7倍,俄羅斯RTS指數和韓國綜合指數市淨率較低,分別為0.72倍、0.82倍,印度孟買30指數市淨率為3.09倍。發達經濟體中,美國標普500指數市淨率為3.68倍,納斯達克指數市淨率為3.96倍,日經225指數市淨率為1.63倍,德國DAX與法國CAC40指數市淨率分別為1.40倍和1.55倍。

1.4 全球主要股市估值分位數

從全球主要指數估值對比來看,日本和美國道瓊斯的估值相對較高,均在過去10年所處分位數的50%以上,標普500及納斯達克本月進一步下跌後,估值分位數明顯回落。日本股市市盈率較高,主要受日元貶值和全球通脹影響,部分權重股盈利能力下降明顯,指數市盈率被動拉升。印度作為新興市場代表之一,當前市盈率仍然處於高位。

在同一個國家或地區,不同交易所代表性指數的市盈率有所差別,例如美國的納斯達克指數和道瓊斯工業指數,以及中國的上證綜指和深證成指。這說明橫向比較來看,股市整體估值並不僅僅與經濟發展水平相關,而可能更取決於板塊服務對象、公司行業分佈、盈利周期波動和市場情緒變化等複雜因素。因此通過縱向比較來分析指數估值在歷史中所處的位置,更有助於判斷不同市場的投資性價比。

從指數市盈率在過去10年所處分位數來看,目前全球主要指數中,市盈率處在歷史極低水平(10%分位數以下)的較多,包括巴西聖保羅IBOVESPA指數、俄羅斯RTS指數、恒生指數、台灣加權指數、韓國綜合指數、英國富時100指數、德國DAX指數、法國CAC40指數、澳洲標普200指數。近一個月美股三大指數中,道瓊斯工業指數市盈率小幅提升,標普500指數、納斯達克指數當前市盈率在過去十年所處分位數分別為27%、14%,較上月降幅明顯。滬深300指數市盈率持續下行,當前處於24%的歷史分位數水平。

從指數市淨率在過去10年所處分位數來看,目前指數市淨率處在歷史中樞水平(50%分位數)以下的有滬深300指數、巴西IBOVESPA指數、俄羅斯RTS指數、恒生指數、台灣加權指數、日經225指數、納斯達克指數、韓國綜合指數、英國富時100指數、德國DAX指數、澳洲標普200指數。目前市淨率處在歷史高位(80%分位數以上)的有孟買30指數、道瓊斯工業指數。

2 A股市場估值觀察

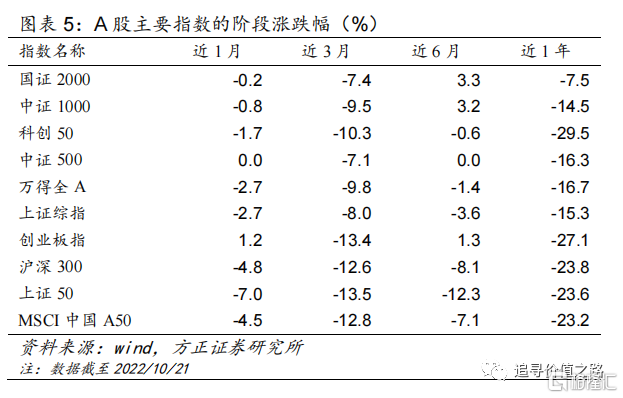

2.1 A股主要指數表現回顧

從A股主要寬基指數表現來看,本月A股市場普遍回調,中小盤股票表現優於大盤股,上證50指數表現墊底,創業板指為近一月少數上漲的A股主要指數。具體來看,代表賽道股和科技股的創業板指逆勢上漲,月漲幅為1.2%,代表中小盤股的中證500、中證1000、國證2000指數升跌幅分別為0%、-0.8%、-0.2%,月跌幅不超過1%;代表大盤藍籌股的上證50指數跌幅最大,跌幅為7%,滬深300表現亦落後於中小盤股,月跌幅為4.8%。上證綜指跌2.7%。從近一年的升跌幅來看,A股主要指數近一年表現均呈現為下跌。

2.2 A股整體估值水平

相較於全球市場而言,A股市場易於獲得更豐富的估值數據。考慮到在今年的經濟環境中,行情風格變化多樣,除了總體指標,市場同時也關注結構性指標。在接下來的A股市場估值討論中,我們引入指數內部所有成分股的估值的中位數(剔除負值)作為前面章節所使用的整體法計算得到的市盈率(TTM)和市淨率(LF)的補充。

需要說明的是,估值中位數可以使板塊估值不易被少數權重股影響,而能夠更加靈敏地反映出包含小盤股在內的板塊整體的估值變化。與此同時,還可以利用指數內部所有成分股中的估值75分位數與25分位的比值來衡量指數的估值分化程度,這一指標從歷史上來看,能夠較好反映出市場歷次極端分化行情時的典型特徵。

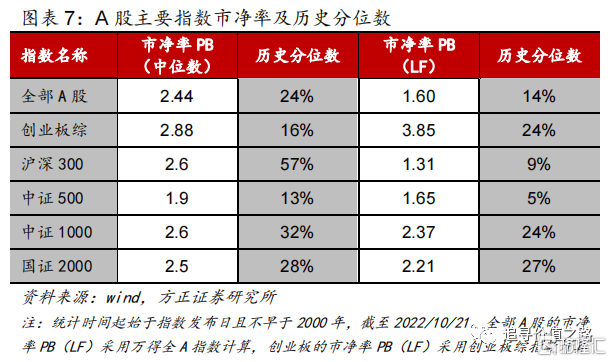

從近期行情來看,A股主要寬基指數基本呈現下跌態勢,但市盈率中位數除滬深300外均呈現小幅上漲。滬深300市盈率中位數降幅明顯,由19%下降至10%,國證2000指數市盈率中位數增長明顯,由9%漲至13%,可見近期中小盤股票表現好於大盤股。下表的市淨率情況可以發現相似的規律。市淨率相比上月降低的指數為滬深300指數,降幅明顯,市淨率中位數漲幅最明顯的是國證2000指數。

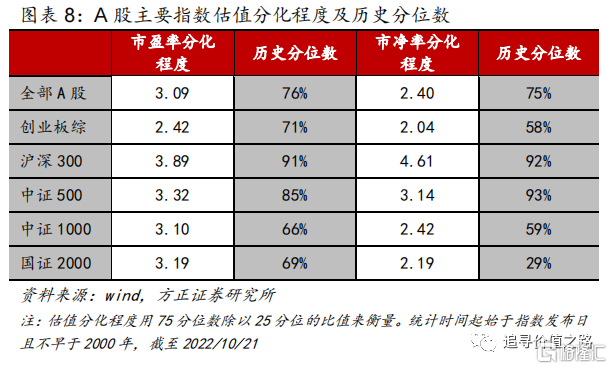

從估值分化情況來看,A股目前的估值分化程度在歷史上處於較高水平,除國證2000指數市盈率分化程度無明顯變化外,主要指數的市盈率分化程度都有一定的提升,中證500的市盈率分化程度顯著提高,由78%提高至85%。市淨率分化與市盈率趨勢有一定不同,創業板指市淨率分化程度顯著下降,由64%下降至58%,中證1000指數和國證2000指數分別從歷史分位數的64%、35%下降至59%,29%。總體來看,滬深300指數和中證500指數的估值分化極為顯著,無論是市盈率還是市淨率,估值分化的歷史分位數均處於90%左右。

2.3主要板塊估值水平

全部A股

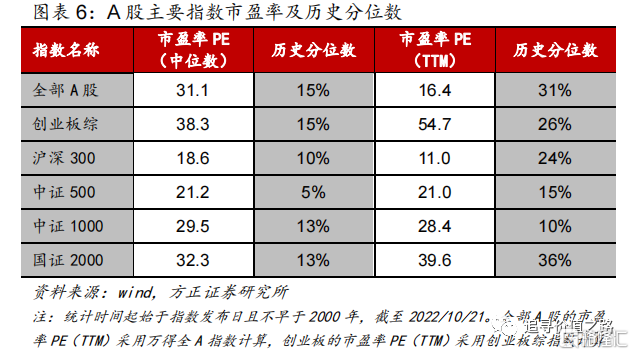

截至2022年10月21日,萬得全A指數的市盈率為16.4倍,中債10年國債到期收益率為2.73%,股權風險溢價ERP(市盈率倒數減去無風險利率)為3.38%。目前萬得全A指數ERP位於2002年以來的83%分位數水平(ERP越高代表股市相較債券市場的投資性價比更高),ERP相較上月有所升高,這說明在A股近期調整下,國內股債性價比進一步提升。目前萬得全A指數ERP處於83%高位,國內股市相較債市具有較好的估值性價比。

截至2022年10月21日,全部A股市盈率中位數為31.1倍,位於2000年至今15%的歷史分位數水平,當前A股整體估值中位數處於較低水平。

截至2022年10月21日,全部A股市盈率75分位數除以25分位數的比值為3.09倍,內部估值分化程度位於2000年至今76%的歷史分位數水平。

創業板

截至2022年10月21日,創業板市盈率中位數為38.3倍,位於2010年至今15%的歷史分位數水平。創業板市盈率中位數除以全部A股市盈率中位數的比值為1.23,處於2010年至今25%的歷史分位數水平。目前創業板相對大盤的估值溢價處於中等偏低水平。

截至2022年10月21日,創業板市盈率75分位數除以25分位數的比值為2.42倍,內部估值分化程度位於2010年至今71%的歷史分位數水平。自2022年初開始,創業板的估值分化水平出現呈上升趨勢。

2.4重要指數估值水平

滬深300

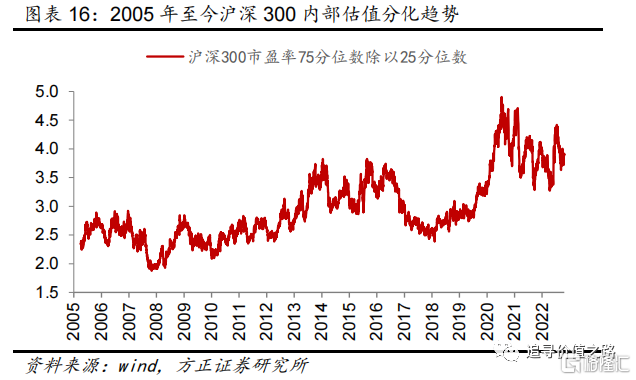

截至2022年10月21日,滬深300成分股市盈率中位數為18.6倍,位於2005年至今10%的歷史分位數水平;滬深300成分股市盈率75分位數除以25分位數的比值為3.89倍,內部估值分化程度位於2005年至今91%的歷史分位數水平。近期滬深300指數表現低迷,市盈率中位數持續下降,估值分化水平有一定的上升,成分股的分化程度更加明顯。

中證500

截至2022年10月21日,中證500成分股市盈率中位數為21.2倍,位於2007年至今5%的歷史分位數水平;中證500成分股市盈率75分位數除以25分位數的比值為3.32倍,內部估值分化程度位於2007年至今85%的歷史分位數水平,分化程度顯著上升。

中證1000

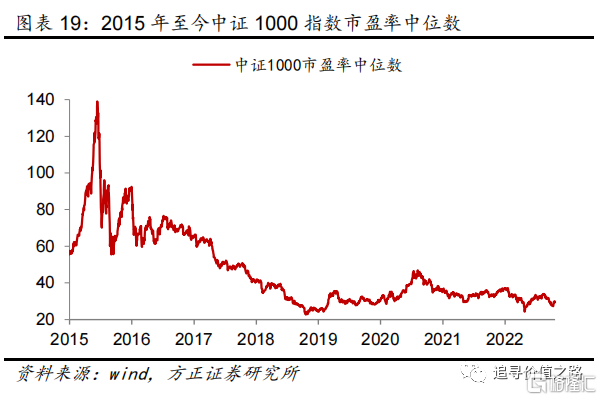

截至2022年10月21日,中證1000成分股市盈率中位數為29.5倍,位於2015年至今13%的歷史分位數水平;中證1000成分股市盈率75分位數除以25分位數的比值為3.1倍,內部估值分化程度位於2015年至今66%的歷史分位數水平。

國證2000

截至2022年10月21日,國證2000成分股市盈率中位數為32.3倍,位於2014年至今13%的歷史分位數水平;國證2000成分股市盈率75分位數除以25分位數的比值為3.19倍,內部估值分化程度位於2014年至今69%的歷史分位數水平,成分股估值分化程度有一定提高。

2.5基金重倉股估值水平

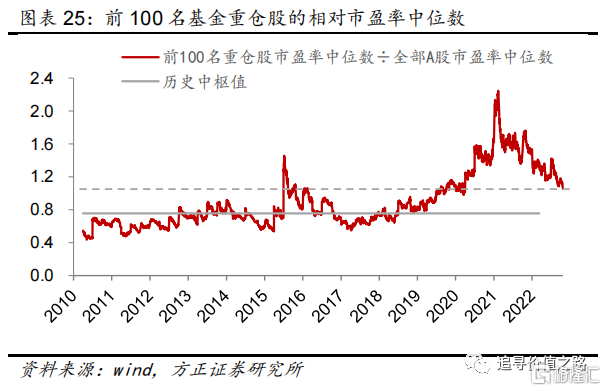

從主動權益型基金的重倉股估值情況來看,截至2022年10月21日,前100名重倉股市盈率中位數為32.8倍,位於2010年至今51%的歷史分位數水平。

截至2022年10月21日,前100名重倉股市盈率75分位數除以25分位數的比值為2.9倍,內部估值分化程度位於2010年至今59%的歷史分位數水平,分化度較前期顯著擴大。

截至2022年10月21日,前100名重倉股市盈率中位數除以全部A股市盈率中位數的當前比值為1.05,位於2010年至今75%的歷史分位數水平,這一比值相較於上月有所下降,當前市場基金重倉股相對市盈率水平較低,與近期重倉股股價下跌有關,基金重倉股市盈率明顯降低。

3 港股市場估值觀察

2021年2月份以來港股市場出現深度回調,恒生指數近期創下2009年以來新低。港股市場在全球市場中表現大幅靠後,當前港股主要指數估值普遍處於歷史中樞水平之下,價值窪地程度進一步加深。

3.1 恒生指數股權風險溢價

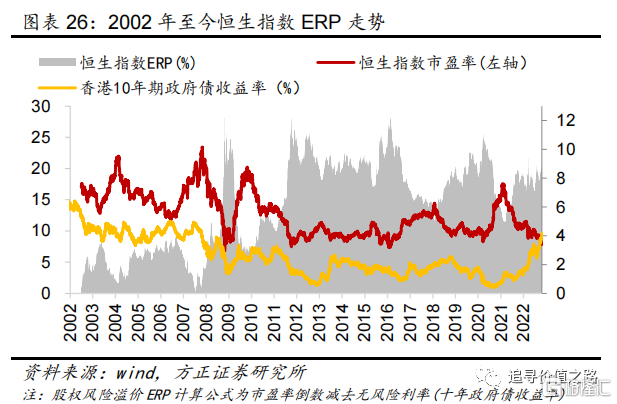

香港股市方面,截至2022年10月21日,恒生指數的市盈率為7.84倍,香港10年政府債收益率為4.18%,股權風險溢價ERP(市盈率倒數減去無風險利率)為8.58%,ERP越高代表股市相較債券市場的投資性價比更高,當前恒生指數ERP位於2002年以來的75%分位數水平,股市相較債市的估值性價比在歷史上處於偏高水平。

3.2 恒生指數估值水平

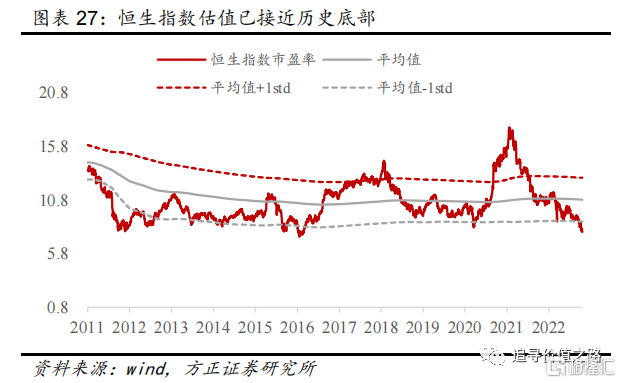

以恒生指數市盈率為例,觀察目前港股的估值水平。截至2022年10月21日,恒生指數市盈率為7.84倍,恒生指數估值與自身過去十年的歷史數據對比,目前的估值已低於平均值減一倍標準差(8.8倍)。

3.3 AH股溢價處於高位

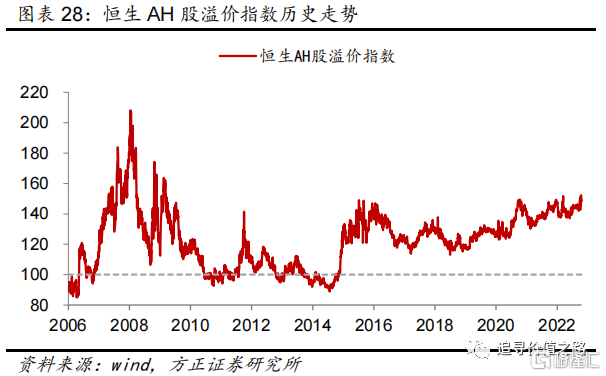

在發達經濟體的資本市場,同一公司在海外市場的交易價格通常高於在本地市場的股價,即海外股溢價現象。而在我國股票市場,同一公司無論是H股還是B股,其股價大都低於A股本地市場的價格,即存在本地股溢價現象,引起AH股溢價波動的原因,存在信息不對稱、流動性差異、需求彈性差異、風險偏好、派息制度差異等多種解釋。

恒生滬深港通AH股溢價指數系統反映了在內地和香港兩地同時上市的股票的價格差異。指數走高,代表A股相對H股越貴。基於一些因素,A股相對於H股長期存在溢價現象(指數大於100)。截至2022年10月21日,恒生AH股溢價指數達148.31,相較於上月有所上升,目前的AH股溢價處於相對高位。

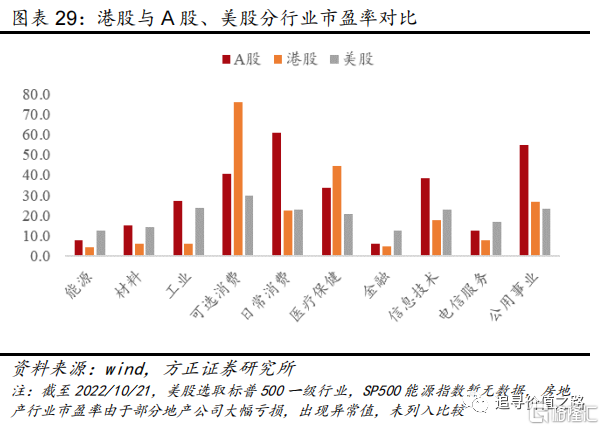

分行業看,在與A股和美股的估值對比中,港股市場可選消費、醫療保健行業市盈率顯著高於A股估值,電信服務、信息技術、材料、工業、能源等行業的估值整體大幅落後於A股和美股市場。港股多數行業估值在全球處於較低水平。

從AH股溢價率與市值的關係來看,當前仍然是大市值企業A股溢價率較低,而小市值企業的A股溢價率較高。當前來看,小市值企業存在信息不對稱以及市場投資者結構等因素影響仍較顯著,使得A股與港股市場對大市值企業的估值更為接近。

4 海外股市估值觀察

4.1 美國:標普500指數

海外股市方面,截至2022年10月21日,標普500指數的市盈率為19.4倍,美國10年國債收益率為4.21%,股權風險溢價ERP(市盈率倒數減去無風險利率)為0.94%,ERP越高代表股市相較債券市場的投資性價比更高,當前美國標普500指數ERP位於1954年以來的48%分位數水平,隨着美國國債收益率的飆升,股債性價比相較前期有所降低。

4.2 日本:日經225指數

截至2022年10月20日,日經225指數的市盈率為27.0倍,日本10年國債利率為0.26%,股權風險溢價ERP(市盈率倒數減去無風險利率)為3.44%,當前日經225指數ERP位於2009年以來的24%分位數水平,較前期有所提高。日經225指數成分股近年受日元貶值和全球通脹影響,部分權重股盈利能力下降明顯,指數市盈率被動拉升,日本股市相較債市估值性價比較低。

4.3 英國:富時100指數

截至2022年10月19日,富時100指數的市盈率為13.4倍,英國10年國債收益率為3.96%,股權風險溢價ERP(市盈率倒數減去無風險利率)為3.47%,當前富時100指數ERP位於2009年以來的61%分位數水平,英國股市相較債市估值性價比較高。

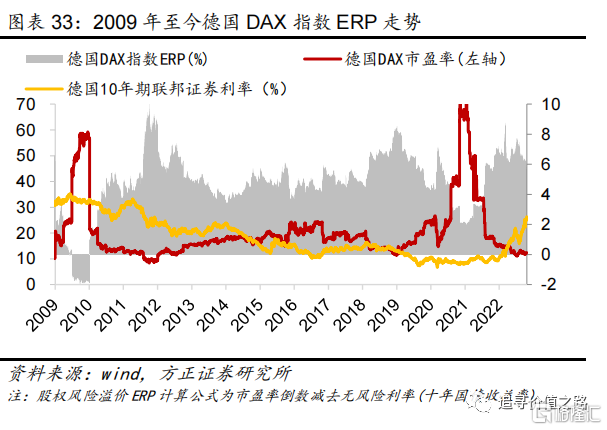

4.4 德國:德國DAX指數

截至2022年10月21日,德國DAX指數的市盈率為12.4倍,德國10年期聯邦債券收益率為2.51%,股權風險溢價ERP(市盈率倒數減去無風險利率)為5.55%,當前德國DAX指數ERP位於2009年以來的81%分位數水平,股市相較債市估值性價比較高。