核心觀點

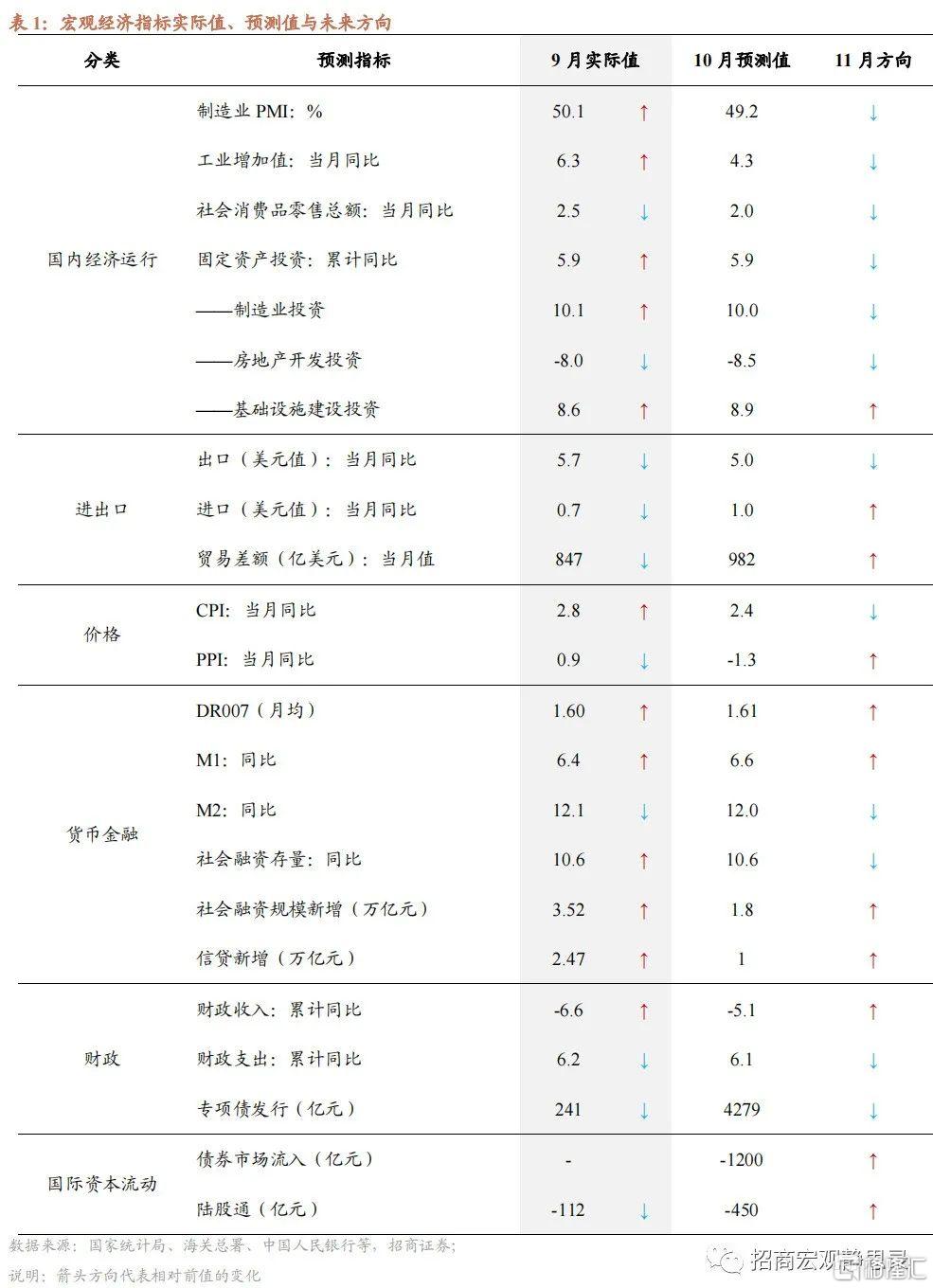

從需求側看,9月消費增速從5.4%重回2.5%,固定資產投資增速達到5.9%,出口增速繼續降至5.7%,進口增速保持在0%至3%的低速狀態。從供給側看,9月工業增加值6.3%較難持續,10月商品房成交重新轉弱。

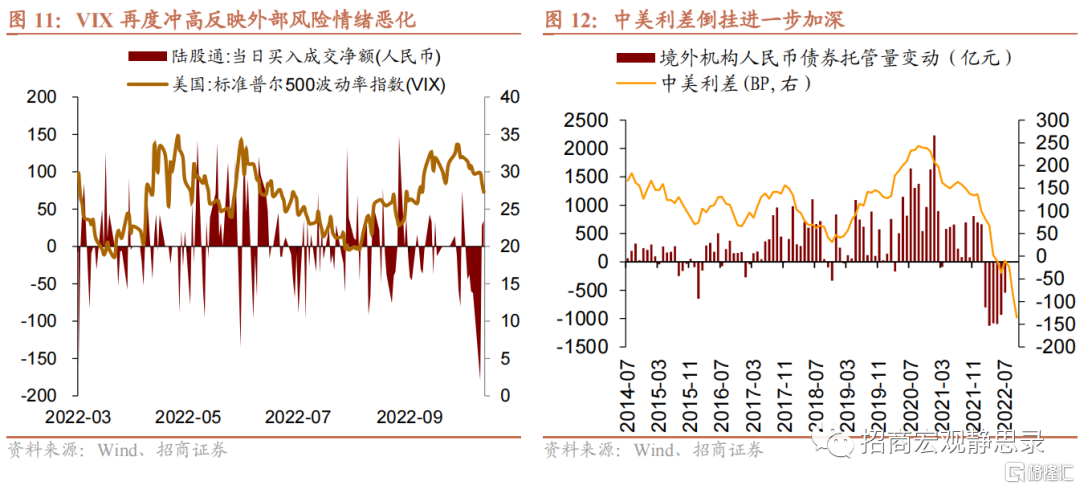

全球流動性緊張與風險因素交織。聯儲局鷹派口風、英國政治動盪和歐洲能源危機風險一度引起全球流動性收緊加劇,美元指數衝高至113,美債收益率衝高至4.25%,VIX指數抬升至34。中美利差倒掛加深,從上月月均-86BP加深至-135BP,人民幣匯率較為快速貶值亦構成負面因素。預計我國股債外資淨流出規模加大,預計10月債市、股市外資變動規模分別為-1200億元、-450億元。

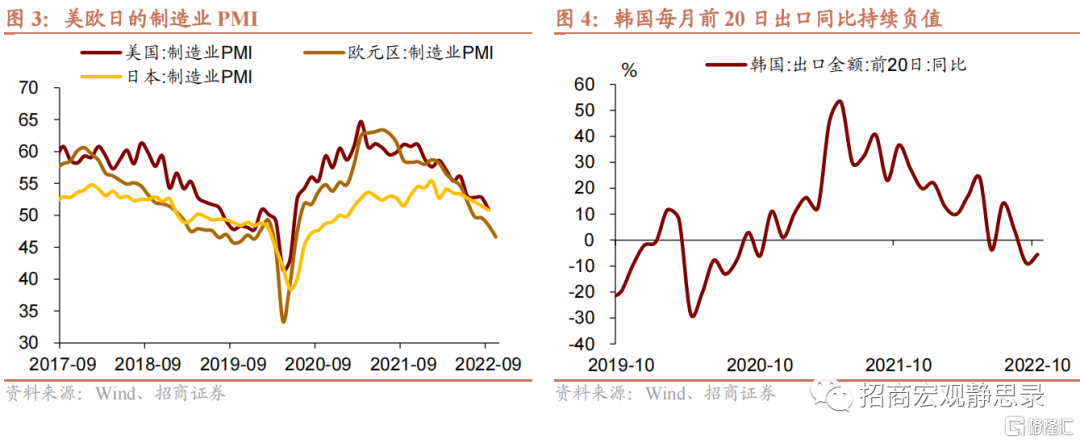

預測10月出口按年5.0%,進口按年0.7%。領先指標來看,歐盟10月製造業PMI為46.6,相比9月進一步下降(前值為48.4),美國和日本的製造業PMI下降趨勢同樣較為明顯;韓國10月前20日出口增長-5.5%(8月前20日出口增長-8.7%),出口集裝箱運價指數(CCFI)持續下行。進口方面,疫情對國內經濟的負面衝擊意味着對進口的需求較弱。

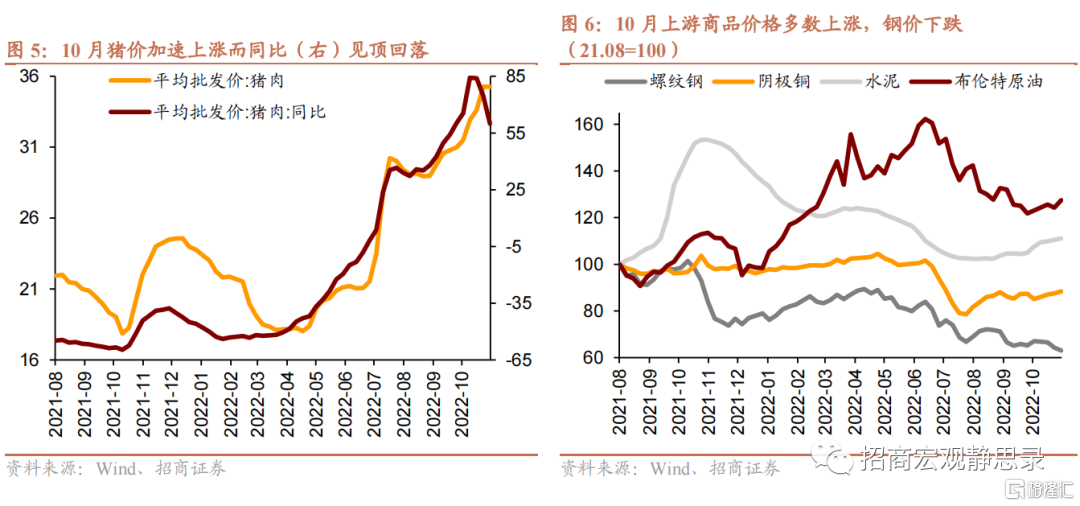

預測10月CPI按月0.3%,按年2.4%。10月食品價格按月整體上漲,結構差異較大,預計食品CPI按年降至7.8%左右。非食品方面,考慮到10月工業品價格按年繼續回落、疫情反彈抑制服務業需求,預計非食品CPI按年進一步下降至1.2%。10月CPI的回落,標誌着9月CPI很可能是全年高點,本輪豬價上行周期內的通脹壓力都將保持相對低位。

預測10月PPI按月0.3%,按年-1.3%。10月PPI按月在7-9月連續負增後有望重新回正,主要原因在於OPEC+減產計劃推升油價,並帶動銅等有色金屬價格反彈。隨着去年保供帶動商品價格快速回落,PPI按年基數最高的時期已經過去,這意味着PPI的首次負增可能即是本輪下行的階段性底部。

預測財政收入累計按年-5.1%,財政支出累計按年6.1%:減稅降費及緩繳稅費的進度對稅收收入的拖累將大幅下降,預計10月公共財政收入增速仍將繼續回升。政策性開發性金融工具10月再次擴容,預計10月基建投資仍將處在較高增速水平。10月全國多地疫情散點爆發,社保就業與衛生健康等民生類支出也將維持在較高水平。

預測M2下行至12.0%、社融增速持平10.6%:政策性開發性金融工具撬動的基建配套貸款與設備更新貸款是當前新增信貸的最重要推動,預計10月金融機構新增人民幣貸款1萬億(2021年8262億元,2020年6898億元)。政府債券當月新增約5500億元,少於上年同期水平,企業直接孖展持續下滑,綜合來看預計10月社融新增1.8萬億,增速10.6%左右。

正文

一、經濟運行

1、國內經濟

現狀:從需求側看,9月消費增速從5.4%重回2.5%,固定資產投資增速達到5.9%,出口增速繼續降至5.7%,進口增速保持在0%至3%的低速狀態。從供給側看,9月工業增加值6.3%較難持續,10月商品房成交重新轉弱。

預測:10月製造業PMI降至49.2%(前值50.1%),重回臨界值以下;10月工業增加值當月按年4.3%,社會消費品零售總額當月按年2.0%;1-10月固定資產投資累計按年增長5.9%(其中製造業投資增長10.0%、基建投資增長8.9%、房地產開發投資增長-8.5%)。

2、進出口

預測10月出口按年增5%(9月出口增速5.7%)。從領先指標來看,歐盟10月製造業PMI為46.6,相比9月進一步下降(前值為48.4),美國和日本的製造業PMI下降趨勢同樣較為明顯;韓國10月前20日出口增長-5.5%(8月前20日出口增長-8.7%),出口集裝箱運價指數(CCFI)持續下行。儘管從全球橫向對比的視角看,「出口份額」的韌性能促使我國的出口表現優於其他國。但隨着時間的推移,全球需求總額下降(全球PMI呈現下降趨勢、美國從「補庫存」開始進入「去庫存」、美國和歐盟進口增速下降趨勢明顯)對我國出口的阻力會繼續大於「出口份額」保持韌性對我國出口的拉力,這一定程度上意味着10月份我國出口增速大概率會繼續回落。此外,10月份上半月國內疫情反撲形勢嚴峻,儘管目前疫情不會從生產端對出口貨物的交付造成較大的負面衝擊,但會降低港口貨物運輸效率,進而對出口產生負面影響。

預測10月進口按年增0.7%(9月進口增速0.3%)。9月份我國進口額增速持平,收錄0.3%,前值為0.3%,剔除基數影響,這更多的原因依然是國內經濟基本面沒有出現明顯改善,對進口的需求較弱。我們預測,10月份進口增速可能出現上行,但幅度可能相對有限。主要是因為10月份國內疫情再次出現反覆,對經濟的負面衝擊持續存在。但隨着國內需求緩慢修復,進口增速也會出現邊際改善。

二、商品價格

預計10月CPI按月0.3%,按年2.4%。10月食品價格按月整體上漲,結構差異較大,預計食品CPI按年降至7.8%左右。豬價按月加速上行、按年由於基數上升而呈見頂回落之勢;菜價7-9月連續上漲3個月,10月按月回落,高基數下按年降幅更大。非食品方面,考慮到10月工業品價格按年繼續回落、疫情反彈抑制服務業需求,預計非食品CPI按年進一步下降至1.2%,自7月以來連續第4個月回落。10月CPI的回落,標誌着9月CPI很可能是全年高點,本輪豬價上行周期內的通脹壓力都將保持相對低位。

預計10月PPI按月0.3%,按年-1.3%。10月PPI按月在7-9月連續負增後有望重新回正,主要原因在於OPEC+減產計劃推升油價,並帶動銅等有色金屬價格反彈。就國內看,水泥價格季節性上漲,近期需求尚可;鋼材需求也有一定改善、庫存季節性回落,但市場情緒偏弱,價格逆勢下跌。10月PPI從去年同期的峯值13.5%一路回落至負值,是能源安全保障、製造業保供、實體需求偏弱等因素的共同結果。而隨着去年保供帶動商品價格快速回落,PPI按年基數最高的時期已經過去,這意味着PPI的首次負增可能即是本輪下行的階段性底部。

三、宏觀政策

1、財政政策

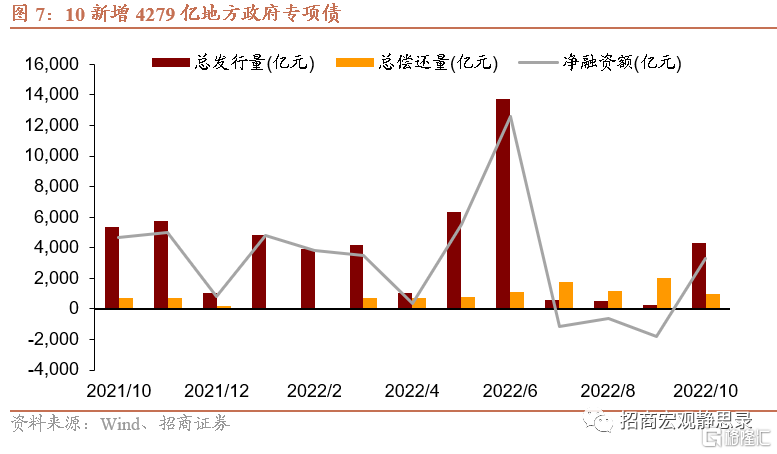

減稅降費及緩稅緩費完成進度對稅收收入的拖累將大幅下降,預計10月累計公共財政收入增速仍將繼續回升,預測財政收入累計按年達-5.1%左右。8月24日國常會新增5000億元專項債結餘在10月底之前發完,截至目前,10月新增專項債4279億,預測此5000億專項債結餘較大部分將在10月份完成發行。

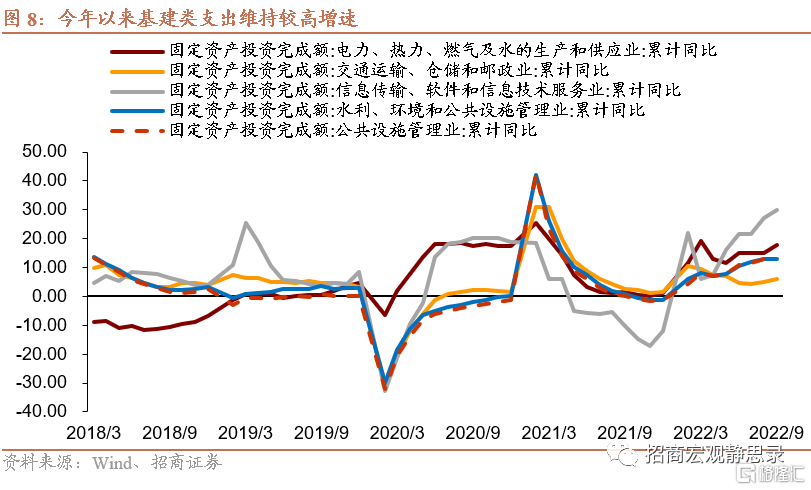

824國常會提出的新增3000億元政策性開發性金融工具10月再次擴容,預計10月基建投資仍將處在較高增速水平。財政支出中基建類支出將維持在較高增速,同時,10月全國多地疫情散點爆發,社保就業與衛生健康等民生類支出也將維持在較高水平。預測財政支出端將持續維持在較強力度,累計公共財政支出增速預計將達6.1%左右。

2、貨幣金融

9月M2增速12.1%,超出Wind一致預期。從派生渠道來看,銀行信貸(含覈銷和ABS)派生2.7萬億,財政支出等財政因素派生1.1萬億,銀行自營購買企業債券派生M2約4871億(前值2354億),央行外匯佔款回籠30.6億元(前值回籠22.3億)。

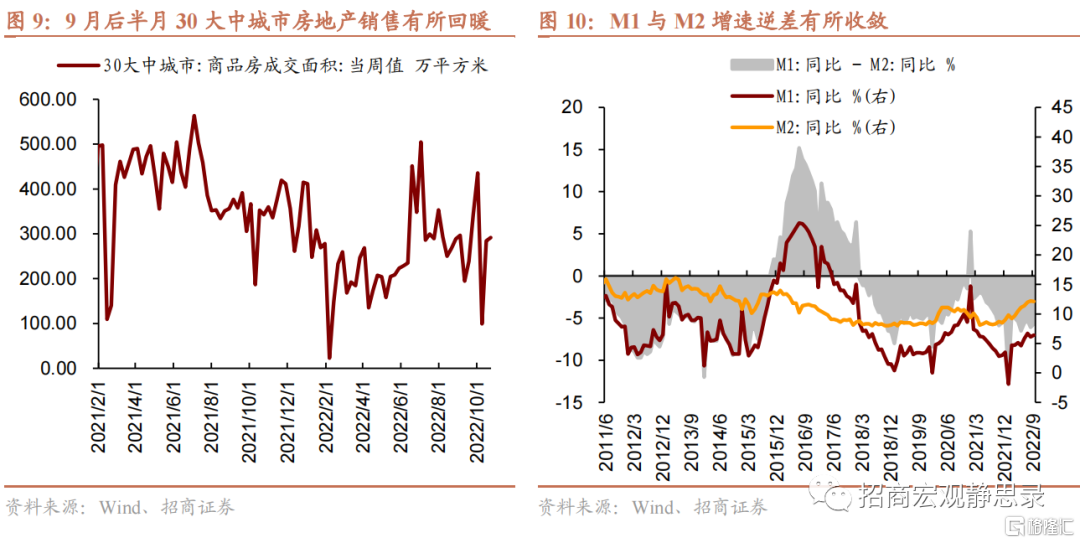

我們認為政策性開發性金融工具撬動的基建配套貸款與設備更新貸款是當前新增信貸的最重要推動,推測10月新增信貸高於往年同期水平。高頻指標顯示,30大中城市商品房成交面積與乘用車批發零售銷量與9月水平接近。預計10月金融機構新增人民幣貸款1萬億(2021年8262億元,2020年6898億元)。

社融方面,政府債券淨孖展平穩,當月新增約5500億元,但少於上年同期水平,體現出這兩年財政錯位發力的特徵;企業直接孖展持續下滑,其中企業債券淨孖展1000億元(上年同期2261億),股票孖展約500億元(上年同期約846億元)。綜合來看,預計10月社融新增1.8萬億,增速10.6%左右。

四、國際資本流動

9月股債資本流動形勢再現惡化。9月陸股通淨流入-112億元,差於8月,主要受外因影響。聯儲局鷹派態度和歐洲能源危機風險的衝擊繼續充當全球資本市場的主旋律。

全球流動性緊張與風險因素交織,預計10月我國金融市場的資本外流延續惡化。海外方面,聯儲局鷹派口風、英國政治動盪和歐洲能源危機風險一度引起全球流動性收緊加劇,美元指數衝高至113,美債收益率衝高至4.25%,VIX指數抬升至34。此後能源價格有所回落,通脹預期緩和,外部壓力暫時緩和。我國經濟數據不及預期,股市資本流動承壓。中美利差倒掛加深,從上月月均-86BP加深至-135BP,持有中國債券性價比下降,人民幣匯率較為快速貶值亦構成負面因素。因此預計我國股債外資淨流出規模加大,預計10月債市、股市外資變動規模分別為-1200億元、-450億元。

風險提示:

美歐加息、地緣政治。