行業觀點

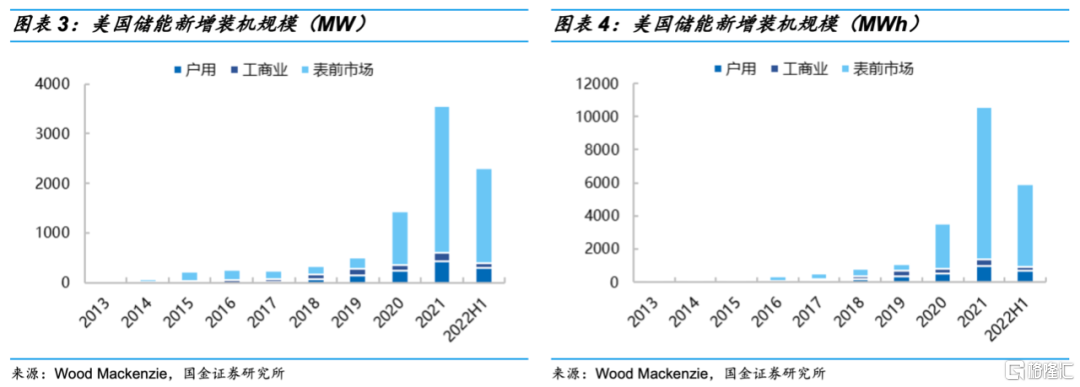

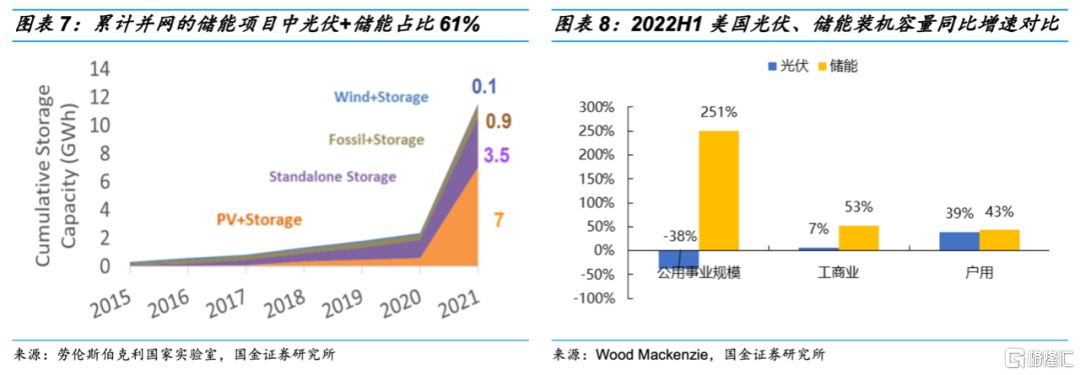

表前儲能佔比80%以上,其中以光伏+儲能項目為主。2022年上半年美國儲能新增裝機2.3GW/5.9GWh,按年增長190%/161%,表前/工商業/戶用儲能裝機容量佔比83%/4%/13%,按年增長251%/53%/43%。2020年之前美國表前市場以獨立儲能為主,隨着光伏裝機中儲能滲透率的提高,2021年存量儲能裝機中光伏+儲能項目佔比達到61%,預計未來這一佔比將繼續提升。

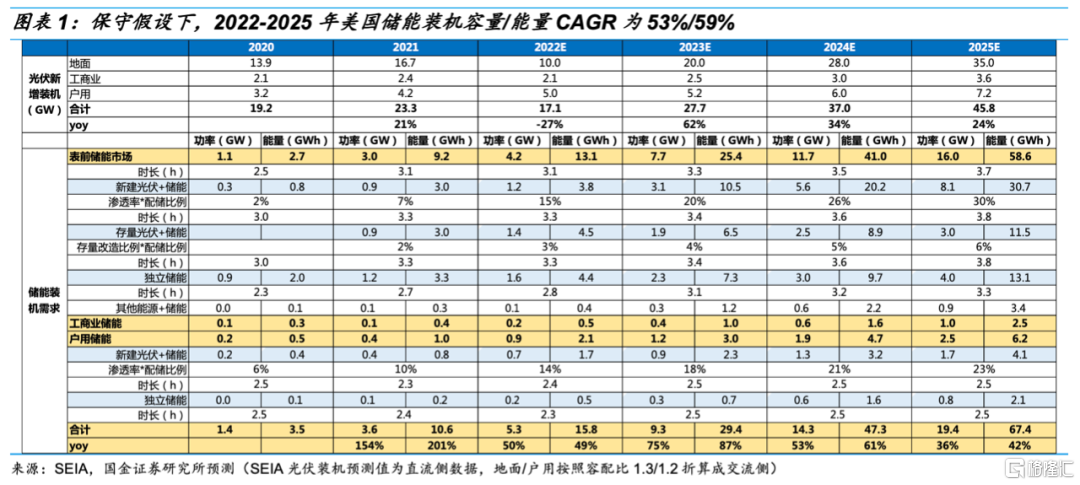

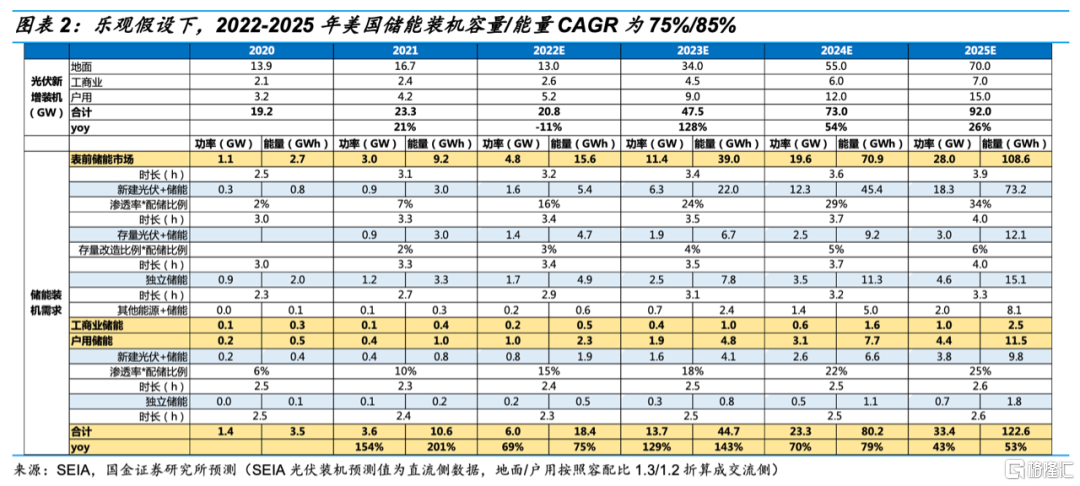

表前市場:裝機增長動力主要來自於光伏裝機增長+儲能滲透率提升+配儲時長增加。1)預計2022-2025年美國新增光伏裝機CAGR為18%~41%;2)2021年新增地面光伏中儲能滲透率不高於14%,預計未來三年潛在項目滲透率將達到41%左右,此外存量電站配儲需求也在穩步增長;3)新能源發電佔比增長將提高對能量型儲能的需求,預計未來平均配儲時長將從3小時左右逐步提升至4小時以上。預計 2022-2025年美國表前儲能裝機為13.1~15.6、25.4~39.0、41.0~70.9、58.6~108.6GWh。

表前儲能ITC補貼高達30%~70%,首次囊括獨立儲能,經濟性顯著提升。根據IRA法案,2023年起1MW以上儲能項目可享受高達30%~70%的ITC退稅補貼,經濟性將大幅提升。預計獨立儲能LCOS將從78.1美元/MWh下降至39.5~61.6美元/MWh,IRR從11%提升至16.5%~38%;光儲系統LCOE將從48.0美元/MWh下降至25.0~45.9美元/MWh,度電成本將全面低於天然氣發電成本。

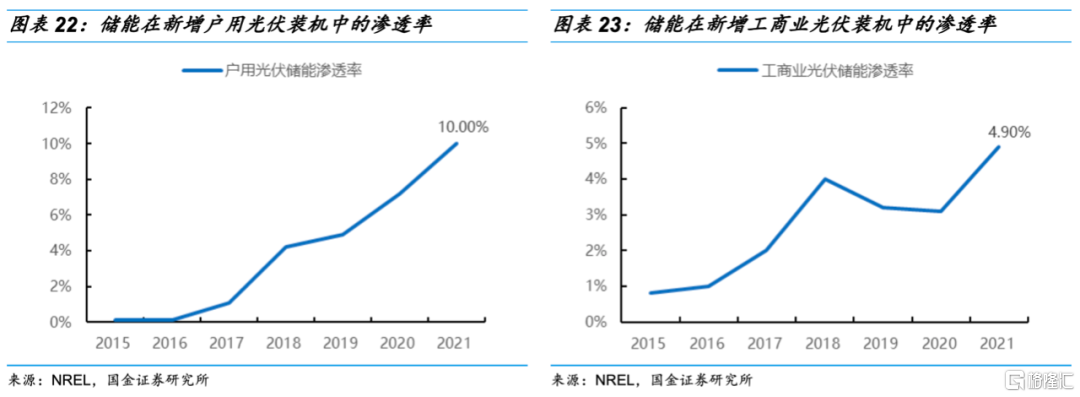

表後市場:居民電價上漲+ITC抵免比例提高,戶儲滲透率持續提升。2019-2021年新增戶用光伏中儲能滲透率從4.7%增長至10%,10kW以上戶儲系統佔比從26%增長至42%,滲透率和單戶裝機容量持續提升。根據IRA法案,2023年起戶儲ITC退稅比例將從23%提高到30%,戶用光儲系統的度電成本在夏威夷、加州等地已完全低於當地居民電價,加之美國停電事故多發,能源成本上漲,戶儲滲透率有望穩步增長。預計 2022-2025年美國戶儲裝機分別為2.1~2.3、3.0~4.8、4.7~7.7、6.2~11.5GWh。

投資建議

行業策略:我們看好進入美國儲能市場的供應商,主要是因為美國是全球最大的儲能市場,且進入門檻高、競爭格局好,隨着2023年美國光伏裝機重新恢復增長及ITC補貼力度的加大,預計美國儲能需求將恢復翻倍以上的增速,樂觀假設下我們認為2022-2025年美國儲能裝機有望分別達到18.4、44.7、80.2、122.6GWh,CAGR高達85%。從細分市場看,表前及工商業儲能由於對供應商的可孖展性、項目經驗要求高,已經在美國大儲市場有成功項目經驗的企業具有明顯的先發優勢;戶儲市場海外供應商佔比高,但隨着國內企業戶儲產品逐步打開知名度,預計未來在美國市場份額有望提升,看好銷售團隊本土化程度高的自主品牌或為海外客戶代工的企業。提升,看好銷售團隊本土化程度高的自主品牌或為海外客戶代工的企業。

風險提示:政策不及預期風險;行業產能非理性擴張的風險;原材料價格超預期上漲;匯率大幅波動風險;國際貿易環境惡化風險。

1

我們怎麼預測未來三年美國儲能需求?CAGR=59%~85%

保守假設:2022-2025年美國儲能裝機容量/能量CAGR為53%/59%。保守情景下,光伏裝機需求預測基於美國太陽能協會SEIA發布的《2022Q3太陽能市場洞察報告》中的最新預測數據進行估算,SEIA認為2023年光伏行業仍會受到UFLPA下新規則的影響,導致組件運輸延遲,2024年纔開始顯現《削減通脹法案(IRA)》對需求的拉動。預計2022-2025年儲能裝機量分別為15.8、29.4、47.3、67.4GWh。

樂觀假設下:2022-2025年美國儲能裝機容量/能量CAGR為75%/85%。樂觀情境下,假設IRA對美國光伏裝機的刺激作用從2023年開始體現,我們對光伏裝機增速、滲透率及配儲時長的預測更為積極,預計2022-2025年儲能裝機量分別為18.4、44.7、80.2、122.6GWh。

2

美國儲能裝機的增速和結構與光伏存在相關性

表前市場佔比80%以上,表後市場以戶用為主

表前市場佔比超八成且裝機量增速最快,表後市場以戶儲為主。2021年美國儲能新增裝機3.6GW/10.6GWh,按年增長146%/199%,按裝機容量(GW)算,表前/工商業/戶用儲能裝機佔比分別為83%/5%/12%,分別按年增長173%/84%/30%,表前儲能在份額和增速上都處於絕對領先地位。

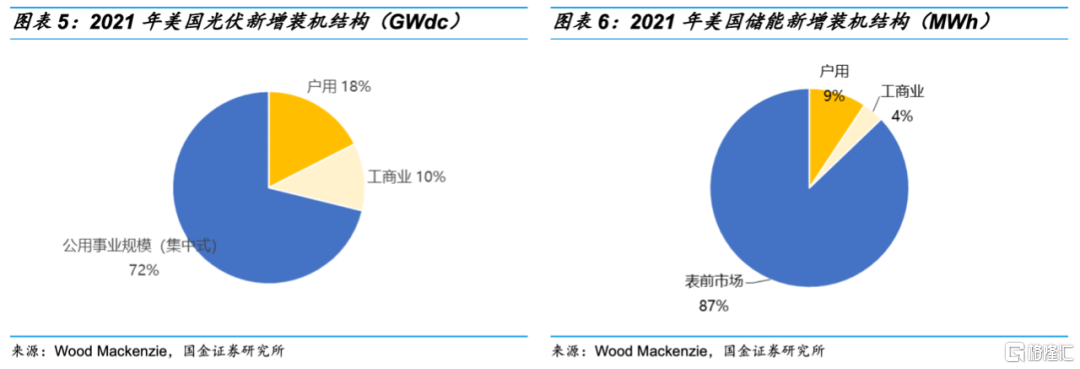

美國儲能裝機結構與光伏裝機結構高度相似。2021年美國光伏裝機量共計23.6GW,其中集中式(>1MW)光伏裝機17GW,佔比72%,戶用/工商業分佈式裝機分別佔比17.8%/10.2%,美國儲能裝機結構與光伏裝機結構高度相似。

光伏+儲能項目佔據主導地位

按照是否與新能源電站共址,可將儲能分為獨立儲能和新能源配儲,2021年起美國表前儲能中新能源配儲的裝機規模(以GWh算)大幅領先獨立儲能。根據2021年勞倫斯伯克利國家實驗室的統計,未來申請併網的項目中光伏+儲能佔所有配儲項目的比例達到90%以上,可以看出儲能新增裝機增速與光伏新增裝機的相關性越來越高。

2022年上半年美國光伏新增裝機8.6GW,按年下降20%,其中地面/工商業/戶用裝機佔比分別為57%/13%/30%,按年-38%/+7%/+39%;2022H1美國儲能新增裝機2.3GW/5.9GWh,按年增長190%/161%,表前/工商業/戶用儲能裝機容量分別佔比83%/4%/13%,分別按年+251%/+53%/+43%。今年上半年表前和工商業儲能增速遠大於地面和工商業光伏裝機增速,主要是得益於獨立儲能裝機規模的持續增長及新增/存量風光項目中儲能滲透率的提升。

前三大市場高度重疊:加州、佛州、得州

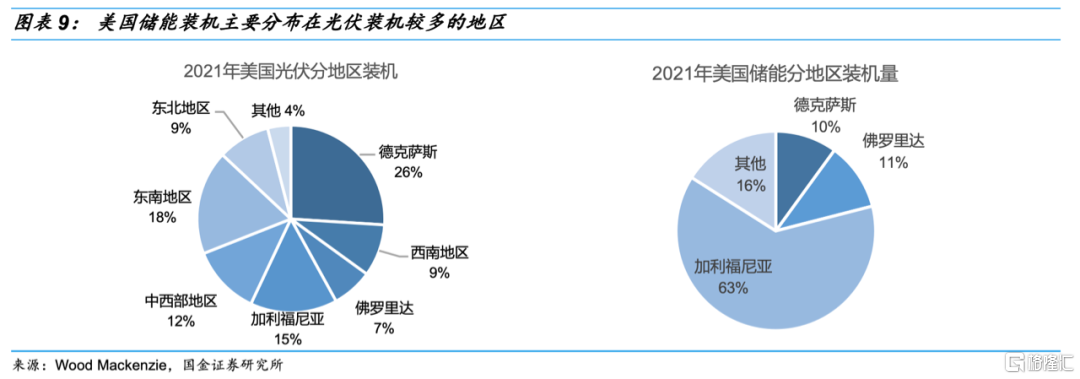

儲能與光伏主要市場高度重疊,前三大市場均為加州、德州、佛州。2021年美國儲能裝機量前三大州分別為加利福尼亞州、佛羅里達州、得克薩斯州,分別為6.68/1.17/1.06GWh,裝機佔比分別為63%/11%/10%;光伏裝機量前三大州分別為德克薩斯州、加利福尼亞州、佛羅里達州,分別為6.14/3.54/1.65GW,裝機佔比分別為26%/15%/7%。以地區分部來看,儲能裝機量前三大州與光伏裝機量前三大州一致,市場存在高度重疊。

3

表前市場:新能源裝機驅動能量型需求增長,滲透率和配儲時長持續提升

潛在項目光儲滲透率42%,較2021年將翻三倍以上

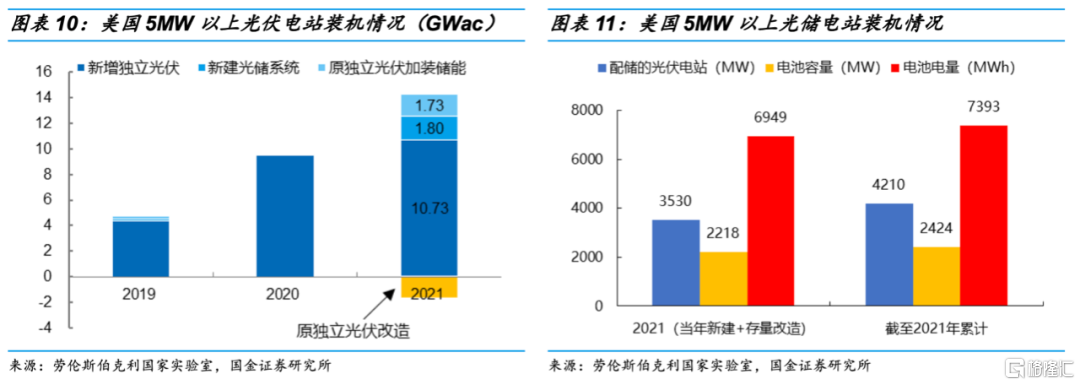

根據勞倫斯伯克利國家實驗室對5MW以上光伏電站的併網數據分析,2021年美國新增配儲的光伏電站約3.5GW,其中1.8GW為新建項目,1.7GW為存量電站改建,新建光儲項目佔新增光伏裝機總量的14%(稍高於實際滲透率);截至2021年底,配儲的光伏電站累計併網4.2GW,佔光伏累計裝機量的8.6%(稍高於實際滲透率),美國表前儲能市場仍處於滲透率較低的早期階段。

從已安裝電站的平均配儲情況來看,2021年新增光儲電站的電池裝機為2.2GW/6.9GWh,配儲比例63%,配儲時長3.1小時;存量光儲電站電池裝機為2.4GW/7.4GWh,配儲比例57%,配儲時長3.1小時。

截至2021年底,美國正在申請併網的光伏電站有676GW左右,其中配儲的光伏電站有280GW,滲透率達到41%,遠高於2021年新建、存量光伏電站中的儲能滲透率。考慮到申請併網至實際安裝的建設周期大約有3年左右,預計2024-2025年美國表前市場的光儲滲透率有望提高到40%以上,較2021年翻三倍以上。

從申請併網的光伏電站平均配儲情況來看,計劃2021-2023年併網的電站平均配儲比例在60%~70%之間,隨着儲能系統成本的下降,計劃2024年之後併網的配儲比例上升至80%~100%。

光伏裝機驅動能量型需求提升,配儲時長有望持續增加

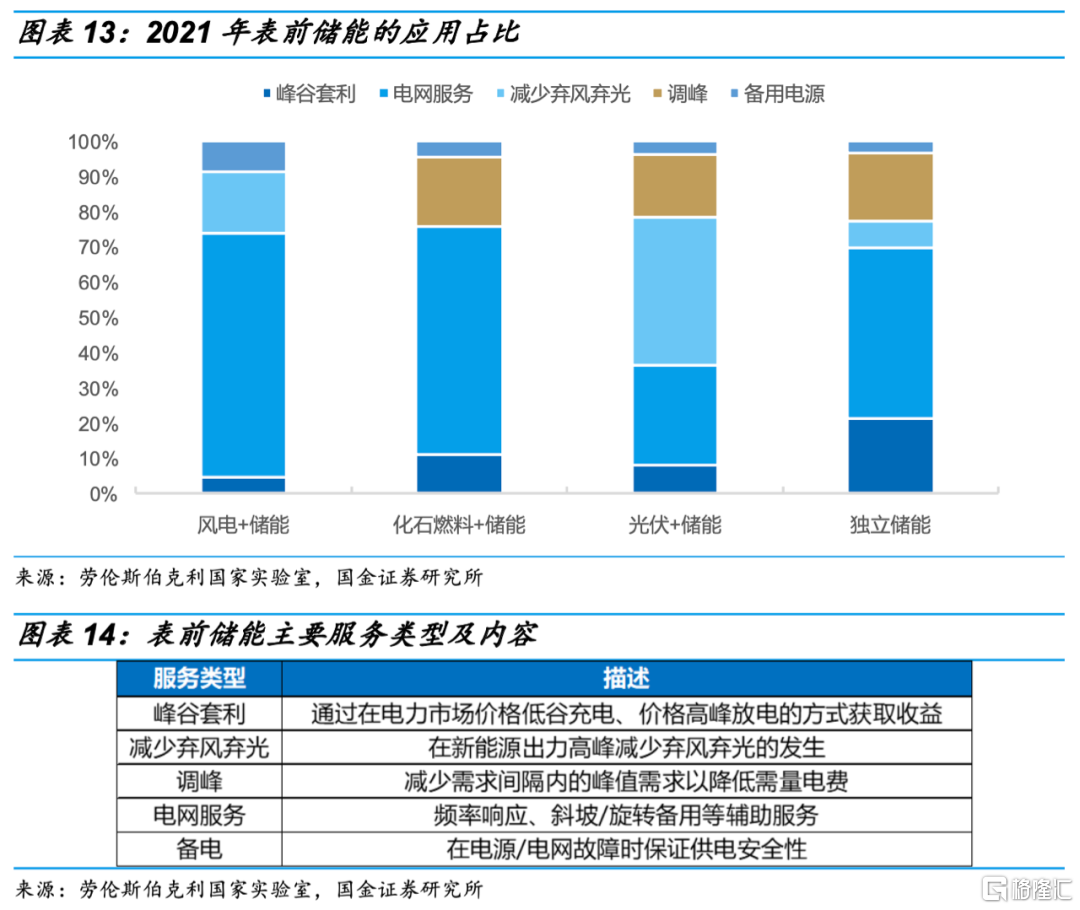

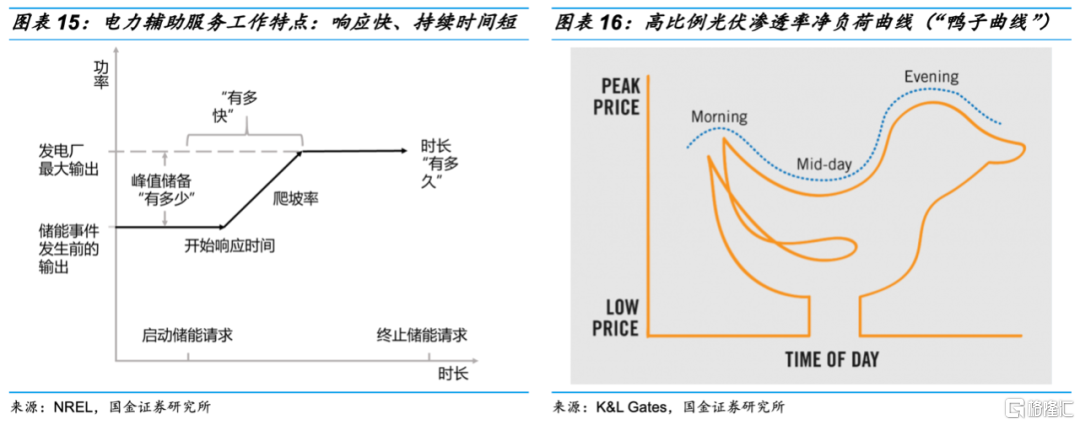

儲能應用可劃分為功率型和能量型。表前儲能的主要作用為電網服務、峯谷套利、調峯、減少棄風/棄光及備用電源,其中獨立儲能主要側重於電網服務(50%),光伏配儲更側重於減少棄光(40%)。

雖然儲能應用方式多樣,但大體上可以分為功率型(MW)和能量型(MWh)兩大類。電網服務主要包括頻率響應/調頻、斜坡/旋轉備用等電力輔助服務,目的是調節電網短時間波動,屬於功率型需求。

峯谷套利、調峯、減少棄風/棄光本質上都是通過電池實現電量轉移,屬於能量型需求。隨着光伏發電佔比的提升,電網的能量型需求明顯提升,在光伏配儲項目中佔到65%。

2020年之前美國表前儲能裝機以獨立儲能為主,且主要滿足功率型需求,配儲時長普遍較短,隨着越來越多光伏系統接入電網,預計能量型需求佔比將提升,有望驅動表前儲能平均配儲時長提高至4小時。

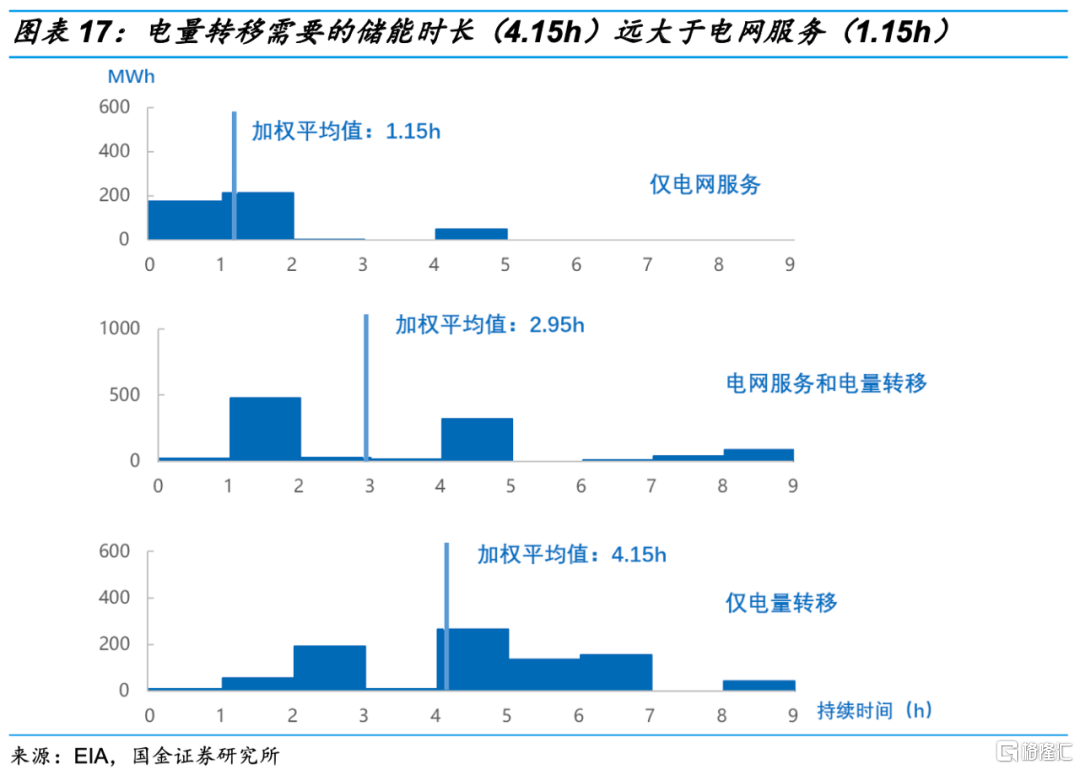

功率型需求對響應速度要求高,需要電池在幾秒內完成充放電,但是一般對配儲時長要求不高。根據EIA統計數據,美國用於電網服務的電池平均加權儲能時長為1.15小時,其中90%配儲時長不超過2小時。

能量型需求對響應速度要求不高,對配儲時長的要求取決於負荷特性或所處的電網結構,一般來說,儲能會使得「鴨子曲線」(淨負荷曲線)變得「更扁」,但是安裝更多光伏又會使得曲線變得陡峭。根據EIA統計數據,美國用於電量轉移的電池平均加權儲能時長為4.15小時,其中大部分系統儲能時長為4~7小時。

《削減通脹法案》下,儲能系統經濟性顯著提升

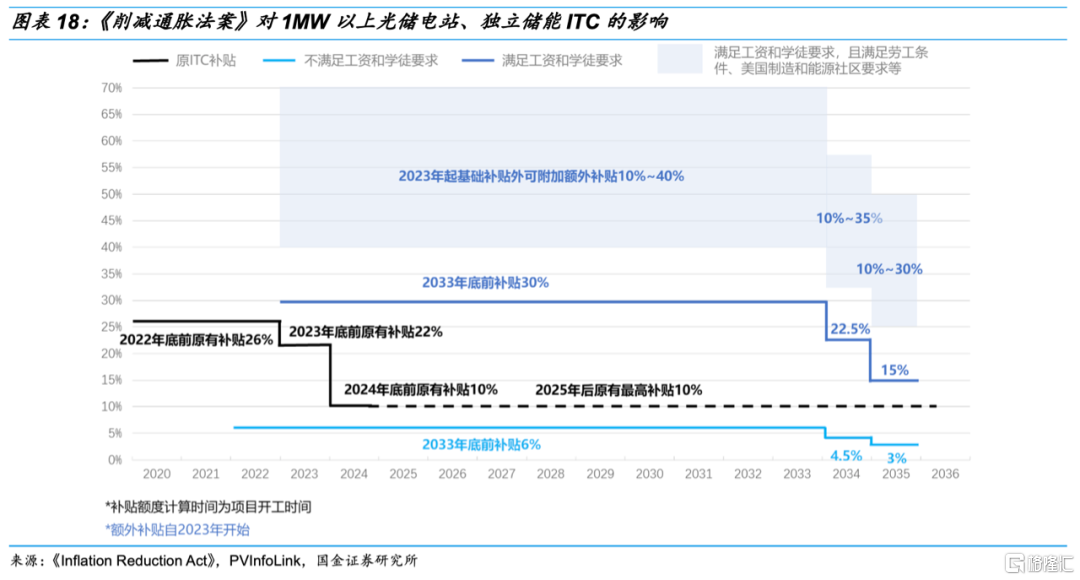

IRA首次將獨立儲能系統囊括在ITC政策之內。2022年及以前併網的儲能項目要獲得ITC稅收抵免必須綁定光伏項目(75%能源來自光伏),2022年8月美國總統正式簽署了《通貨膨脹削減法案(IRA)》,首次將大於5kWh的獨立儲能囊括在ITC政策之內,釋放出儲能更多應用場景。

滿足現行工資和學徒要求的項目(>1MW)2023-2032年享受30%的ITC基礎抵免,滿足勞工條件、美國製造和能源社區等條件可額外享受10%-40%的附加抵免額度,累計ITC抵免最高可達到70%。

不滿足現行工資和學徒要求的項目(>1MW):2023-2032年享受6%的ITC基礎抵免,滿足勞工條件、美國製造和能源社區等條件可額外享受2%-4%的抵免額度。

獨立儲能收益主要來自電網服務、峯谷套利和備用電源。以CAISO位於加州的100MW/400MWh獨立儲能項目為例,其收入中約48%來自電網輔助服務(頻率調節+旋轉備用),27%來自峯谷套利,26%來自備用電源/RA合同。

2001年加州電力危機後,為了確保電力服務的可靠性,2004年加州立法要求建立資源充足性(Resource Adequacy,RA)機制,作用類似於電網的備用電源,由加州公用事業委員會(CPUC)和加州獨立系統運營商(CAISO)共同監督、管理。根據CPUC要求,電力服務實體需要通過雙邊合同的方式購買不低於其峯值負荷115%的容量。

RA合同可為時長為4小時的儲能項目提供長達10年以上的容量補貼,據Lazard,2022年大多數RA合同定價範圍為每月5-10美元/kW,並呈現逐漸增長的趨勢。

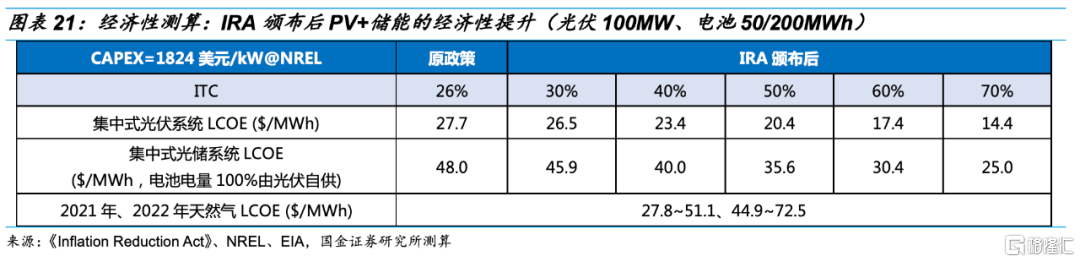

IRA法案執行後,獨立儲能經濟性大幅提升。IRA法案頒佈前獨立儲能項目不能享受ITC優惠政策,IRA頒佈後獨立儲能系統ITC抵免額度提升至30%~70%(基礎30%及10%~40%額外抵免)。據測算,無ITC抵免時獨立儲能系統LCOS約為78.1美元/MWh,IRR約為11%,考慮ITC抵免後獨立儲能系統LCOS下降至39.5~61.6美元/MWh,IRR提升至16.5%~38%,經濟性大幅提升。

光伏+儲能電站的度電成本已低於天然氣發電。光儲電站主要由公用事業公司直接投資或發電廠通過簽署購電協議(Power Purchase Agreement,PPA)獲得穩定的收入,其需求主要取決於光儲發電相對於其他電力的經濟性。以一個典型的集中式光儲電站為例,光伏容量100MW、儲能容量50MW/200MWh(電池電量100%由光伏自供),根據測算,2022年該光儲電站LCOE為48.0美元/MWh(ITC為26%),當光儲電站ITC抵免額度提升至30%~70%,LCOE將下降至25.0~45.9美元/MWh,經濟性顯著提升。2022年美國天然氣發電LCOE為44.9~72.5美元/MWh,光儲項目經濟性已全面超過美國第一大電力來源。

4

表後市場:居民電價上漲+ITC抵免比例提高,將進一步刺激戶儲經濟性

2021年戶儲滲透率10%,發展勢頭強勁

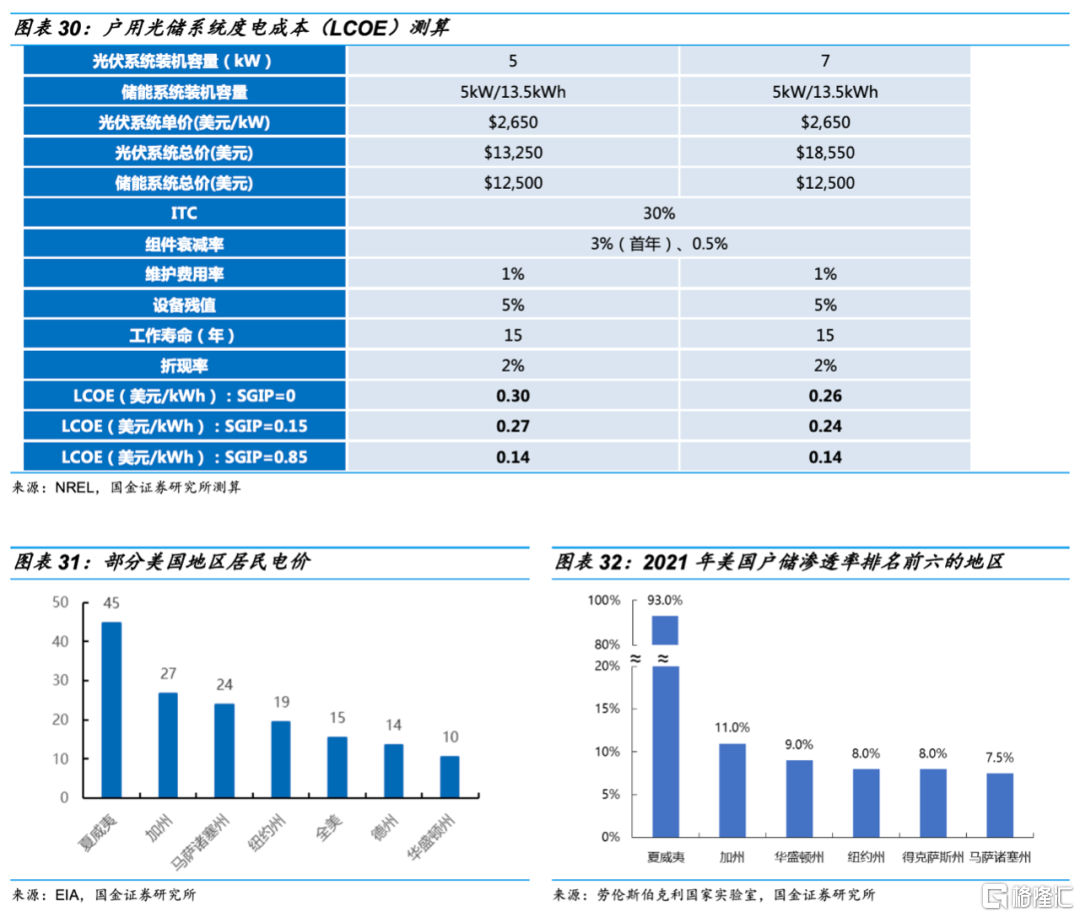

戶用儲能滲透率迅速上升,工商業儲能滲透率震盪上行。從滲透率來看,儲能系統在新增戶用及工商業光伏裝機中的滲透率均保持向上趨勢。根據NREL的調研,受益於儲能系統單價的大幅下降以及美國停電事件頻發等影響,儲能在戶用光伏新增裝機中的滲透率從2015年的接近0%快速上升至2021年的10%,發展勢頭好於工商業儲能。

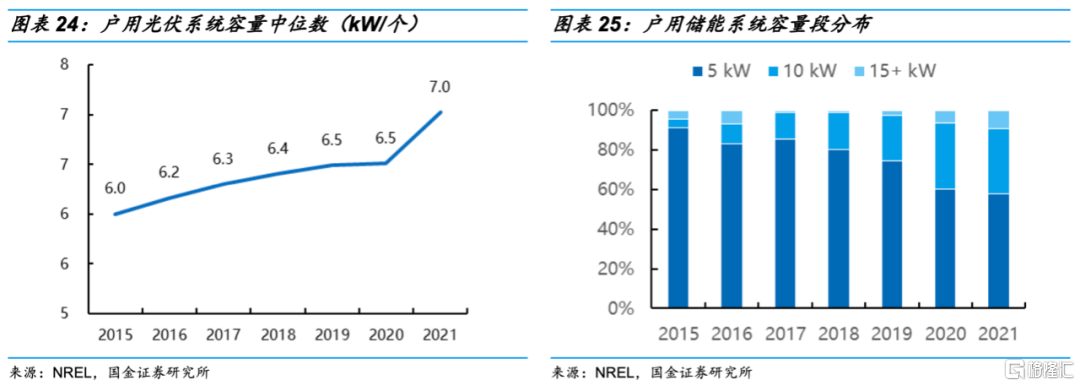

戶用光伏系統配儲比例保持穩步增長。根據NREL統計,2015-2021年戶用光伏系統容量中位數由6kW穩步上升至7kW,戶用儲能系統容量上移趨勢更為明顯,10kW以上儲能系統佔比從9%提升至42%,驗證光伏配儲比例在近幾年持續提升。以分佈最廣的5/10kW戶用儲能系統為例,2021年對應安裝光伏系統的中位數為6.8/8.2kW,即光伏配儲比例為73%/122%。

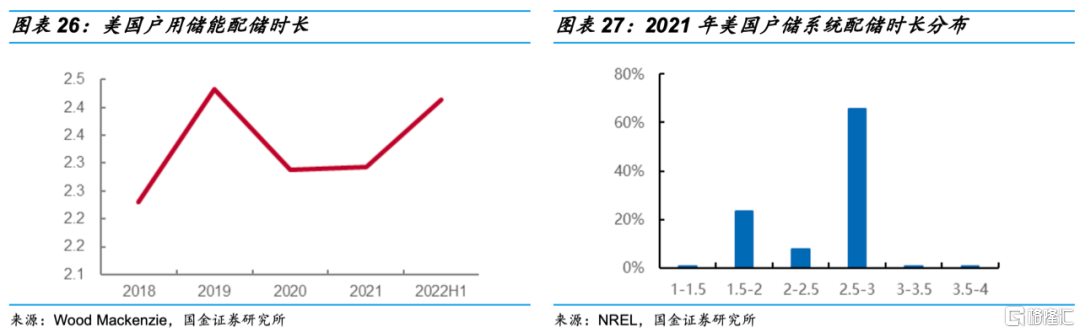

近幾年戶儲平均配儲時長穩定在2.2~2.4小時,隨着成本下降未來有望小幅上漲。從戶用儲能的配儲時長來看,主要集中在1.5~3小時,這與美國主流戶儲產品為特斯拉Powerwall 5kW/13.5kWh(配儲時長2.7小時)有關。根據Wood Mackenzie統計的近幾年美國裝機數據,戶儲平均配儲時長在2.2~2.4小時左右,未來隨着儲能成本下降,預計配儲時長將在此基礎上小幅上漲。

ITC擴大對錶後市場的減稅範圍和力度

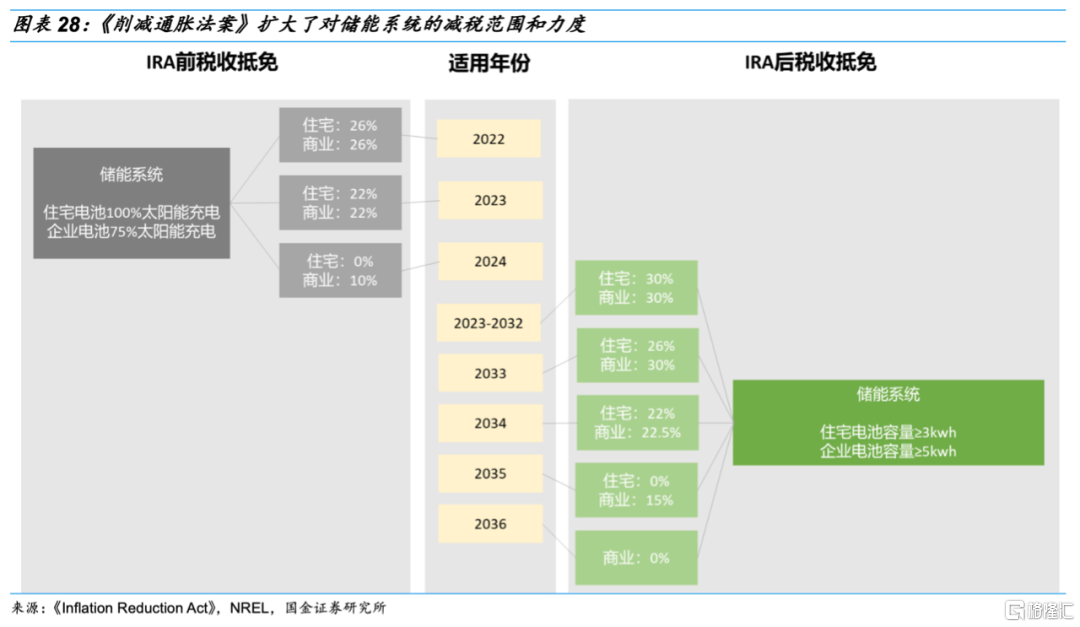

美國對錶後儲能市場的激勵政策主要為投資稅收抵免(ITC),2022年8月發布的IRA法案進一步擴大了ITC適用範圍,不再要求儲能系統的充電電量100%或75%來自光伏系統,未配置光伏系統的獨立儲能也可享受ITC抵免,並提高ITC抵免比例至30%,無本土製造等額外要求,具體來看:1)2023-2032年3kWh以上戶用儲能系統ITC抵免比例為30%,之後逐年下降到2035年至0%;2)2023-2032年5kWh以上工商業儲能系統ITC抵免比例為30%,之後逐年下降到2036年至0%。

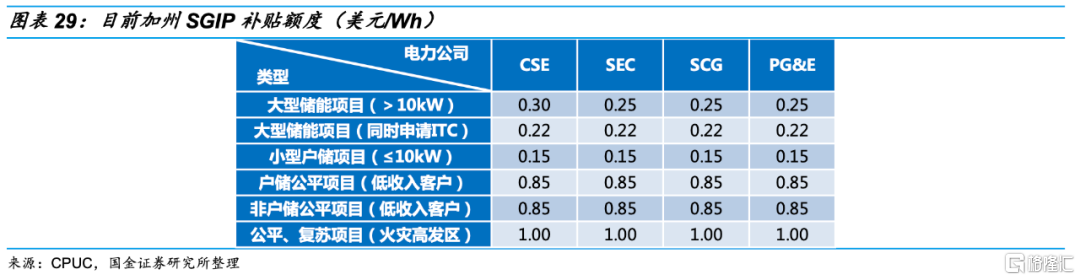

除IRA之外,各州也相繼推出針對戶儲的激勵政策,如加州一直以來的自我發電激勵計劃(SGIP),華盛頓特區2022年啓動的為低收入家庭免費提供太陽能和儲能解決方案的計劃等。

SGIP是一項由納稅人資助的回扣計劃,自2001年開始實施,早期主要是為了推動分佈式光伏的發展,2009年首次將儲能項目納入回扣計劃中,2014年開始SGIP總預算的75%劃分給儲能項目,成為主要的儲能激勵計劃。此外,SGIP還為低收入家庭和麪臨火災風險的相關社區提供更高額的獎勵回扣,分別為0.85和1美元/Wh,可覆蓋絕大部分戶儲系統投資成本。

戶用光儲在部分地區已實現經濟性。特斯拉戶儲系統規格為5kW/13.5kWh(Powerwall 2),售價12500美元,按照光伏系統容量分別為5、7kW且100%自發自用的情景下,分別測算光儲系統度電成本(LCOE),可以看出戶用光儲系統在夏威夷、加州等滲透率較高的地區已經低於當地居民電價,具備初步的經濟性。考慮到儲能成本的下降,以及部分地區推行的面向戶儲的優惠政策,未來美國戶儲經濟性將進一步提升。

美國停電事故多發,能源成本上漲,戶儲漸成趨勢

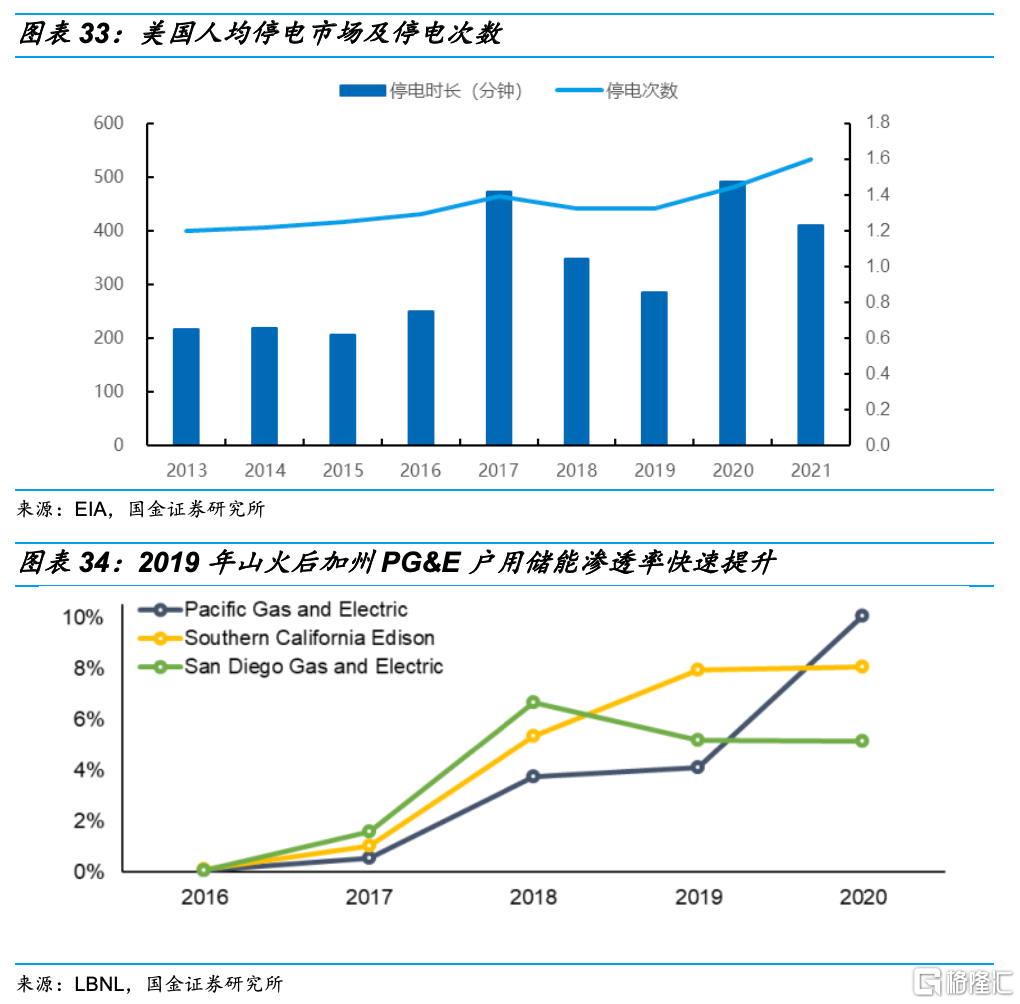

美國頻發的停電事故也是推動戶儲裝機量增長的重要因素之一。由於電網線路老化、互聯程度偏低等多重因素,美國停電事故多發,根據EIA公布的數據,美國居民人均停電時長及停電次數在2013-2021年間發生顯著增長,停電時長由215.7分鐘/年上升至410.3分鐘/年,停電次數則由1.2次/年上升至1.6次/年,對消費者了解、安裝儲能形成一定推動作用,如2019年加州山火導致的停電事故之後,當地最大公用事業企業PG&E光儲安裝量快速爬升。

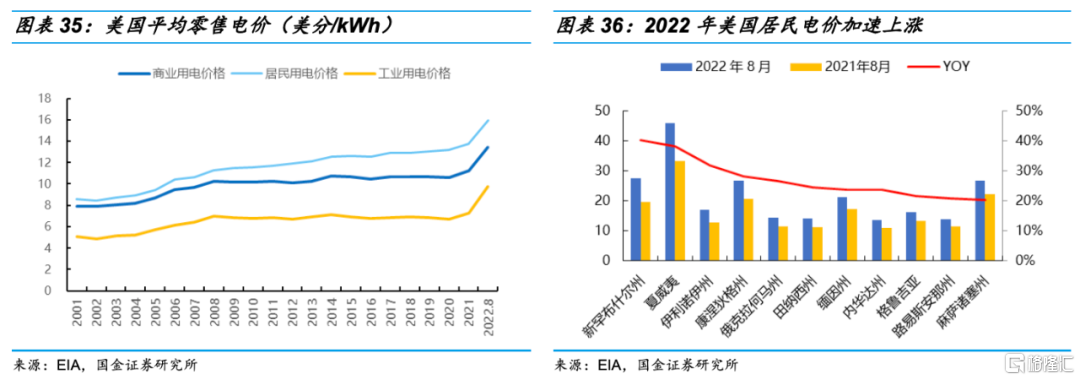

全美居民電價上漲加速戶儲滲透率提升。美國居民電價一直以來高於工商業電價,近幾年由於原材料價格持續上漲、山火事故增加維護成本等,居民電價呈現加速上漲的趨勢,將促進戶儲滲透率的進一步提升。

5

投資建議

表前市場

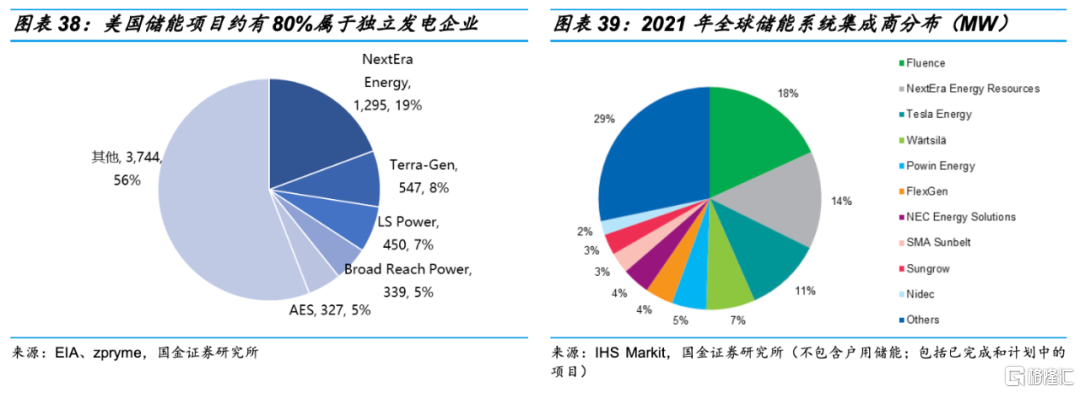

美國表前儲能的直接投資方(即業主)約有80%為獨立發電企業(Independent Power Producer,IPP),剩下20%主要為公用事業/電力公司(Investor-owned Utility,IOU),IPP主要通過PPA協議售電給電力公司或其他企業獲取收益,IOU則同時承擔着儲能提供者和受益者的角色。截至2022年8月,電池容量排名前五的業主分別為NextEra Energy(1295MW)、Terra-Gen(547MW)、LS Power(450MW)、Broad Reach Power(339MW)和 AES(327MW),均為獨立發電企業。

表前儲能項目從開發商、集成商到製造商的選擇大多采取非公開的協商方式,部分IPP公司也承擔開發商和集成商的角色,國內供應商主要作為製造商參與美國儲能市場,根據出口產品的集成程度可以分為兩大類:

1)直接出口集成好的系統或電池櫃,如陽光電源、寧德時代、比亞迪、南都電源、科陸電子、東方日升(雙一力)、阿特斯(含EPC),客戶主要為開發商、IPP或電力公司;

2)為海外系統集成商供應電芯、PCS或溫控等設備,如寧德時代、比亞迪、億緯鋰能、科華數據、科陸電子、盛弘股份、英維克等。

投資建議:美國表前儲能市場進入門檻更高,主要體現在:1)需滿足UL9540A等一系列嚴苛的認證標準;2)孖展需求要求供應商有可孖展性;3)項目定製化能力要求有豐富的項目經驗。因此,我們認為已經在美國市場有成功項目經驗的國內供應商具有明顯的先發優勢,尤其是中國自主品牌更具稀缺性。

此外,雖然IRA法案對採用美國製造的表前儲能項目予以額外補貼,但考慮到「美國製造」標準的具體認證細則尚未明確,且美國本土企業也主要採取海外代工的形式,我們認為2-3年內對中國供應商的影響有限。

重點推薦電池環節:寧德時代、億緯鋰能,儲能變流器及系統集成環節:陽光電源、比亞迪、阿特斯、南都電源、科陸電子、科華數據、盛弘股份。

表後市場

雖然屬於表後市場,但工商業儲能和表前儲能一樣都是to B模式,大部分系統集成商和供應商存在重疊,如陽光電源、寧德時代、億緯鋰能、科陸電子、科華數據、盛弘股份等也都有工商業儲能產品。

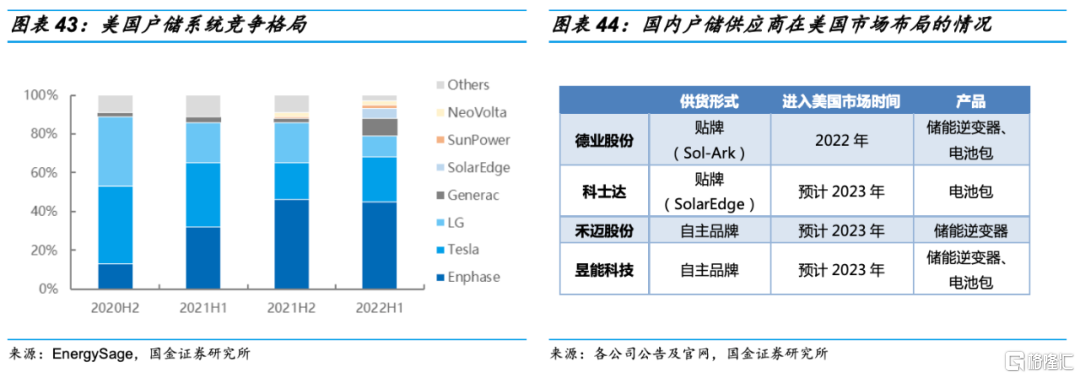

美國戶儲市場集中度較高,但隨着進入者數量增加,份額仍在不斷變化中。2022年美國前五大戶儲系統集成商為Enphase、Tesla、LG、Generac、SolarEdge,其中Tesla和LG曾是戶儲市場絕對主力,近兩年因三元電池安全性和供應鏈瓶頸等原因,份額被Enphase、Generac、SolarEdge等後起之秀搶佔。

目前美國戶儲系統供應商幾乎看不到國內企業,主要有三個原因:1)戶儲銷售高度依賴渠道,本土企業更有優勢;2)終端客戶更青睞有知名度的海外品牌;3)國內企業的戶儲產品推出時間較晚,基本上都是在2022年開始出貨。

投資建議:隨着國內企業戶儲產品逐步打開知名度,預計未來在美國市場份額有望提升,看好銷售團隊本土化程度高的中國自主品牌或為海外客戶代工/貼牌的OEM/ODM公司。重點推薦科士達、德業股份、昱能科技、禾邁股份。

6

風險提示

政策不及預期風險:IRA法案對美國儲能需求影響較大,若後續政策執行情況不及預期,可能導致美國儲能市場增速低於預期。

行業產能非理性擴張的風險:在儲能行業爆發的背景下,各環節產能擴張明顯加速,可能導致部分環節出現階段性競爭格局和盈利能力惡化的風險。

原材料價格超預期上漲:儲能系統成本中鋰電池佔比最高,但鋰電池價格不僅與儲能需求相關,也與電動車需求相關,若電動車需求超預期導致碳酸鋰價格大幅上漲,可能將導致儲能項目的經濟性邊際上減弱。

匯率大幅波動風險:2022年美元匯率上升給相關公司帶來較高的匯兌收益貢獻,若未來匯率出現大幅波動,相關公司有產生匯兌損失的可能,或將導致淨利潤表現不及預期。

國際貿易環境惡化風險:若美國對國內儲能製造業施加高關稅等貿易壁壘限制(儘管這種壁壘可能導致該國使用清潔能源的成本上升),可能將導致相關公司業績受到影響。