周三(11月23日)亞市盤初,美元指數窄幅震盪於107.10附近;隔夜美元指數下跌0.6%,收報107.16,回吐了周一的大部分漲幅,主要是市場暫時擺脫了對亞洲疫情的擔憂,股市、大宗商品和風險較高的貨幣普遍上漲。

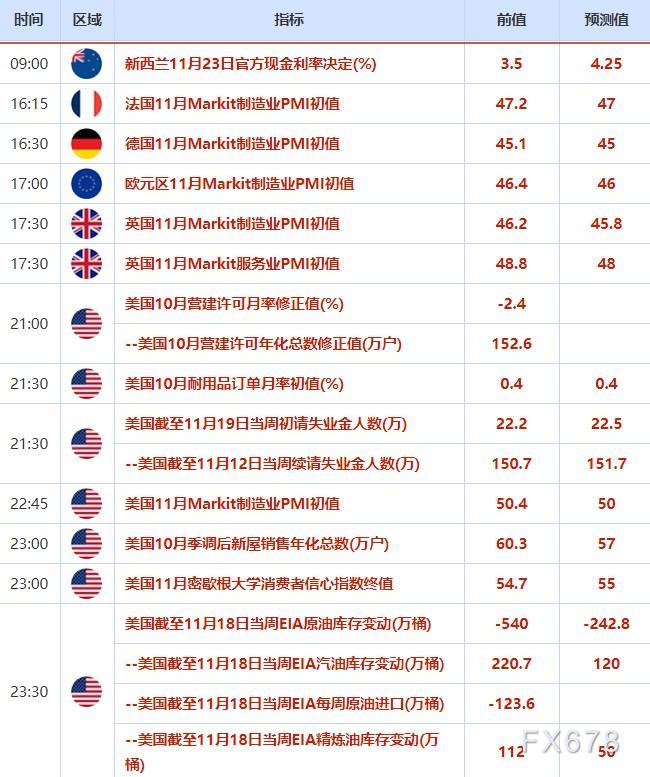

本交易日經濟數據和風險事件較多,重點關注新西蘭聯儲利率決議和聯儲局會議紀要,市場預計新西蘭聯儲將加息75個點子。數據方面,關注歐美國家11月PMI數據、美國10月耐用品訂單月率初值和初請失業金人數變動。市場對歐元區PMI數據的預期不佳,偏向利多美元。

美國初請失業金人數變動一般是每周四公布,但本周四恰逢美國感恩節假期,因此提前公布。本周後兩個交易日預計行情波動會受到較大限制,投資者需要注意提前調整倉位。

周二風險偏好復甦扶助澳元兌美元上漲0.6%,收報0.6648;紐元兌美元上漲0.9%,收報0.6152,交易員們為新西蘭聯儲本周進行有史以來最大幅度的一次加息作準備。歐元兌美元周二上漲0.62%,收報1.0302,結束了之前的連續三天下跌。

Convera高級市場分析師Joe Manimbo說:「風險偏好試探性恢復已經足以阻止美元連續數日的反彈。」

「聯儲局會議記錄將在明天公布,今日大部分時候,在美國假期之前,區間交易占主導地位,」Manimbo說,他指的是周四的感恩節假期。

今年以來,在聯儲局與通脹作鬥爭的過程中,受聯儲局超大規模加息的提振,美元兌所有主要貨幣走強。但最近的美國消費者價格數據低於預期,這激發了投資者對聯儲局可能會放緩加息步伐的希望。

克利夫蘭聯儲主席梅斯特周二重申,降低通脹對聯儲局來說仍然至關重要。

投資者將仔細分析周三公布的聯儲局11月會議記錄,以尋找有關利率前景的任何線索。

Convera的Manimbo說:「聯儲局的鷹派前景支撐了美元,但對收緊步伐放緩的預期限制了美元的漲幅。」

英鎊兌美元周二上漲0.52%,收報1.1882,此前數據顯示,英國政府10月借款少於預期,儘管由於能源補貼措施和經濟放緩,預算赤字在未來幾個月可能會膨脹。

周三重要經濟數據和事件

機構觀點

高盛:預計美國10年期國債收益率到2024年將漲至4%或更高

鑑於聯儲局實施的緊縮措施,高盛預測至少到2024年年底,10年期美債收益率都將會不低於4%的水平。高盛首席利率策略師Praveen Korapaty表示,其預測是基於美國經濟不衰退的前提,而且認為通脹率會持續高於聯儲局的目標,在這種情況下,聯儲局不太可能如市場預期般放鬆貨幣政策。今年共有23天出現10年期美債收益率達到或高於4%的情況,且都是在9月末以後。在此之前,該收益率自2010年初以來就沒有達到過這個水平。利率互換交易員押注利率將在明年6月前後於略超過5%的水平見頂,到2023年末,將降至約4.6%。

PGIM固收公司:美國國債收益率倒掛幅度可能達三位數

PGIM固收公司表示,存在充足的空間使美國國債收益率曲線倒掛進一步加深。2年期國債收益率較10年期國債收益率高出多達76個點子,為40年來最大程度的倒掛。該公司聯席首席投資官Greg Peters表示,在最終回落之前,該倒掛幅度或達三位數。「本次倒掛的獨特之處在於其持續時間之長。此外,該曲線倒掛程度將進一步加深,」Peters表示。「債券市場從一開始就表明聯儲局在這種情況下將過度收緊,經濟將陷入衰退。」他補充道,只有當市場相信聯儲局會轉向降息,或者經濟能夠相對從容承受利率上升帶來的壓力且通脹開始緩解時,該倒掛趨勢纔有望扭轉。

法興銀行:英鎊成為最不受歡迎的貨幣,這可能為買入英鎊提供機會

法興銀行首席全球外匯策略師Kit Juckes表示,英鎊是最不受歡迎的貨幣,每個人都討厭英鎊,這可能為買入英鎊提供機會,尤其是考慮到市場已經消化了很多壞消息。Juckes表示,如果英鎊兌美元跌至1.30,而不是跌至平價,他不會感到很驚訝。看空英鎊的人總是多於看多英鎊的人,而如果有人看好英鎊,就有更多賺錢的機會。

瑞士信貸:2023年英國經濟預計將萎縮1.3%

瑞士信貸表示,英國經濟已在第三季度進入衰退,預計該國經濟在2023年的大部分時間裏將繼續萎縮,GDP從峯值到谷底將下降2.0%。經濟萎縮的原因是消費者和企業的實際收入受到擠壓、外部需求走弱以及英國央行收緊貨幣政策。由於高通脹和高利率可能會繼續擠壓消費者的實際收入,預計2023年英國GDP增速將從2022年的4.3%變為-1.3%。英國政府的財政刺激措施,特別是凍結能源賬單,意味着經濟衰退程度將比沒有干預更輕微。

澳新銀行:新西蘭聯儲利率將在5%見頂,但仍有上行風險

澳新銀行表示,預計新西蘭聯儲明天將上調官方現金利率(OCR)75個點子至4.25%。如果出現意外,加息50個點子的可能性比加息100個點子的可能性更大。然後新西蘭聯儲將在明年2月再加息75個點子,使OCR達到5%的峯值。如果通脹的降溫速度快於預期,那麼新西蘭聯儲很可能會在那時放慢加息步伐。但無論如何,考慮到目前根深蒂固的工資-物價螺旋上漲,5%的OCR峯值仍有上行風險。

瑞士信貸:英國央行需要進一步加息以抑制通脹

瑞士信貸表示,由於通脹持續高企和勞動力市場喫緊,英國央行可能在2023年年中之前將利率從目前的3.0%上調至4.5%。要想完全恢復英國的信譽度可能需要英國央行持續收緊貨幣政策,以控制通脹。如果不能將利率提高到4.5%,通脹可能會持續更長時間,英鎊會進一步走軟,英國資產的風險溢價會上升,最終導致利率峯值上升,這將加劇經濟衰退的嚴重程度。另外,儘管經濟出現衰退,但英國央行2023年不太可能降息,因為通脹應該仍保持在2%的目標之上。

盛寶銀行:警惕感恩節假期的外匯波動 美元仍有繼續下跌的空間

盛寶銀行外匯策略師John Hardy在一份報告中表示,如果認為本周的美國感恩節假期不會給外匯市場帶來太大波動或給美元帶來方向性的走勢,那就錯了。2020年感恩節時期,弱勢美元繼續刷新廣義周期低點,而去年感恩節那一周,美元出現了突破阻力的強勁上漲。今年美元的走向就沒那麼明顯了,因為最近美元大幅升值之後出現拋售,而拋售是由美國疲弱的通脹數據引發的。不過,John Hardy表示,美元仍有繼續下跌的空間。

滙豐銀行:隨着歐元區經常賬顯示再平衡的早期跡象,歐元可能復甦

滙豐銀行外匯分析師Dominic Bunning在一份報告中表示,周二公布的最新歐元區經常賬數據顯示出一些再平衡的早期跡象,這應該會對歐元構成支撐。9月份經調整後的經常賬赤字從8月份的269億歐元降至81億歐元,為3月份以來的最小赤字,這可能表明疲弱的國內需求和此前的歐元貶值正開始推動外部賬戶的再平衡。儘管我們不能對單個數據進行過度解讀,但外部失衡企穩的早期跡象,以及近期數據相對於極度悲觀預期的改善,都表明歐元的疲弱已成為過去。

責任編輯:郭建