原標題:理財子再添新丁?!4.5萬億農商聯合銀行搶灘,農商行理財子或佔兩席…

文|九月

「浙江銀保監局明確表態,支持浙江農商聯合銀行發起設立理財子公司。」

近日,浙江銀保監局明確表態,支持浙江農商聯合銀行發起設立理財子公司。

浙江農商聯合銀行並非是全國獨一家設立理財子公司的銀行。目前,國內共有31家理財公司獲批籌建。其中,有6家國有大行、11家股份行、8家城商行、1家農商行以及5家合資銀行。此外,還有20多家城農商行表示,擬設立理財子公司或已向監管部門提出籌建申請。

然而,由於體量規模、服務區域較小,城農商行這種中小規模的銀行想要拿到獲批理財子公司的牌照並不容易。有業內人士認為,中小銀行「報團取暖」或許可以成為探索的另一種選擇。

時隔兩年,

農商行理財子或再添「新丁」

時隔兩年,終於又一家農商行或將設立理財子公司。

11月11日,中國銀保監會浙江監管局關於省政協十二屆五次會議第423號提案的答覆中,明確以浙江省深化農信社改革試點方案獲批為契機,支持浙江農商聯合銀行發起設立理財子公司。

在答覆中,浙江銀保監局明確表態:「浙江農商聯合銀行系統多年來深耕縣域、農村,積累了龐大和紮實的客戶資源優勢,設立理財子公司,通過與理財子公司之間的協同發展,能夠更好滿足廣大農村居民理財需求,以浙江省深化農信社改革試點方案獲批為契機,我局支持浙江農商聯合銀行發起設立理財子公司。」

此次浙江銀保監局的答覆,意味着農商行系理財子或將再添一名新丁。

浙江農商聯合銀行是於今年才正式成立,4月14日,銀保監會官網公布了《關於浙江農村商業聯合銀行股份有限公司開業的批覆》,同意浙江農商聯合銀行開業,註冊資本金為50.25億元。

公開資料顯示,浙江農商聯合銀行下轄82家縣(市、區)農商銀行、農信聯社,擁有網點4100餘個,豐收驛站1萬餘家,村級金融服務點2萬餘家,服務覆蓋浙江省所有鄉鎮和絕大多數行政村。

而地方監管局支持浙江農商聯合銀行設立理財子公司與其自身的優質條件有關。規模大、覆蓋面廣、實力雄厚,是浙江銀保監局支持其設立理財子公司的主要原因。浙江農商聯合銀行官網數據顯示,截至2022年3月末,存款方面,全系統各項存款餘額3.38萬億元,連續12年保持全省第一;貸款方面,各項貸款餘額2.58萬億元,連續8年保持全省第一;此外,系統不良貸款率為0.81%,撥備覆蓋率為509%。

31家理財子獲批籌建,

農商行僅佔一席

不過,浙江農商聯合銀行並非是全國獨一家可以設立理財子公司的農商行。

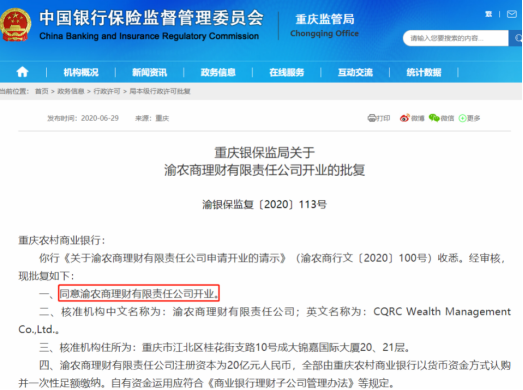

早在去年6月底,全國首家農商行理財子公司被獲准開業。去年6月29日,重慶銀保監局在其官網發布《關於渝農商理財有限責任公司開業的批覆》,同意該公司開業。該理財子公司註冊資本為20億元,全部由重慶農商行以貨幣資金方式認購併一次性足額繳納,是目前農商行系唯一一家理財子公司。

目前,重慶農商行理財子公司渝農商理財發展良好,截至2022年6月末,該公司理財產品規模達1463.32億元,較上年末增長244.03億元,增幅20.01%。其中公募理財產品規模1415.90億,較上年末提升25.52%。

銀行業理財登記託管中心發布的《中國銀行業理財市場年度報告(2021年)》顯示,截至2021年底,銀行理財市場規模達到29萬億元,全年累計新發理財產品4.76萬隻,募集資金122.19萬億元。其中農村金融機構新發產品只數1.29萬隻,募集金額3.07萬億元。去年全市場存續產品總共3.63萬隻,其中農村金融機構8220只,存續產品規模為1.12萬億元。

可見,銀行理財市場如今已頗具規模,而為了優先獲取理財市場權,申設理財子公司亦成為銀行發展理財業務的必經之路。據《農金研究》統計,目前,國內共有31家理財公司獲批籌建,大多為國有大型銀行和股份制銀行發起設立。其中,有6家國有大行、11家股份行、8家城商行、1家農商行以及5家合資銀行。

值得一提的是,目前已有蘭州銀行、長沙銀行、威海市商業銀行、天津銀行、廣東順德農商行等20多家城農商行以不同方式公開表示,擬設立理財子公司或已向監管部門提出籌建申請。不過,除了北京銀行旗下的北銀理財順利獲批外,其他銀行目前都無進展。

城農商行設立理財子受困,

「抱團取暖」或為破局之道

銀行理財市場已成為金融領域的「香餑餑」,但各家銀行想要拿到理財子公司的入場券並不容易,對於城農商行的這種中小規模的銀行而言更是如此。

就拿全國首家農商行理財子公司渝農商理財來看,重慶農商行的渝農商理財在2020年6月底纔拿到牌照,自此之後,農商行系已兩年未見新牌照批覆。此次浙江農商聯合銀行設立銀行子公司雖得到地方監管局支持,但還未成功拿到牌照。而城商行這邊,雖在今年11月等來了北京銀行旗下北銀理財的開業,但距離上次拿到牌照也是有了一年有餘。

為什麼城農商行獲取設立理財子公司的牌照如此艱難?業內人士分析認為,主要是由於城農商行體量較小,實力尚達不到申設條件,所以這類中小銀行設立理財子公司存在一定難度。根據《商業銀行理財子公司管理辦法》,銀行理財子公司的註冊資本應當為一次性實繳貨幣資本,最低金額為10億元人民幣或等值自由兌換貨幣。假如理財子公司10億元的淨資本支持1000億元至1500億元理財規模,而中小銀行的理財規模小於1000億元,意味着成立理財子公司存在業務不飽和及影響資本使用效率的問題。

此外,中小銀行成立理財子公司還有軟門檻的約束。一方面,與國有大型銀行及股份制銀行相比,中小農商行存在專業人才缺乏、創新能力不足、系統建設薄弱、風控體系薄弱等問題。另一方面,中小農商行主要從事傳統的存貸業務,在資產管理方面缺乏經驗,不具有獨立資管管理與投研能力。中小農商行的客戶基礎也盡不相同,農村及市郊客戶對淨值型理財產品的接受度不高,由此甚至出現了理財業務規模萎縮的現象。

實力不足是硬傷,那類似於城農商行的中小銀行該如何破局?有業內人士提出,中小銀行「報團取暖」或許可以成為探索的另一種選擇。此次地方監管局支持浙江農商聯合銀行設立理財子公司一事或能打開新的思路,對於部分經營區域、體量規模較小的中小銀行而言,聯合申設理財子公司的這種模式可以繼續沿襲。

冠苕諮詢創始人、金融監管政策專家周毅欽也曾認為,「中小銀行聯合申設理財子公司,或許是可以探索的一種選擇。不過,大部分中小銀行未來的大方向仍然是退出自營理財,直接走代銷這條路。」

來源:農金研究

責任編輯:宋源珺