12月8日,寧波遠洋運輸股份有限公司(以下簡稱「寧波遠洋」)登陸滬市主板,保薦人為浙商證券。本次IPO定價8.22元/股,市盈率22.97倍,截至發稿時間,最新市值154億元。

寧波遠洋是一家綜合性航運公司,主要從事國際、沿海和長江航線的航運業務、船舶代理業務及幹散貨貨運代理業務。截至2022年8月底,公司擁有自有船舶42艘、租賃船舶42艘,形成一支由3,000噸至40,000噸集裝箱船舶梯度互補並保有一定數量幹散貨船舶(8 艘)的綜合性船隊,已發展成為浙江省最大的集裝箱班輪企業。截至招股說明書籤署日,公司位列世界集裝箱班輪公司百強榜33位。

截至招股說明書籤署日,寧波舟山港直接和間接合計持有寧波遠洋90%股份,為寧波遠洋的控股股東,省海港集團和寧波舟山港集團系寧波遠洋的間接控股股東,浙江省國資委為實際控制人。

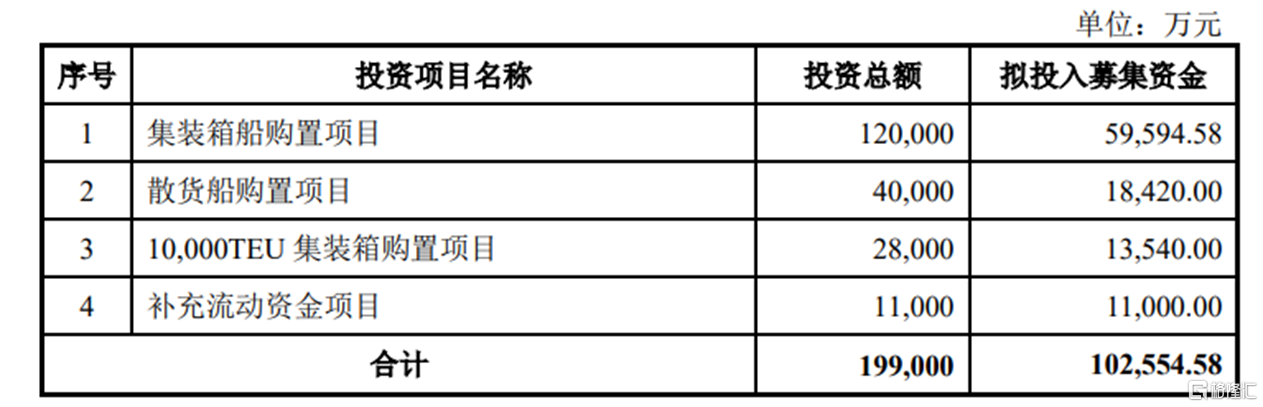

本次擬募集的資金用於集裝箱船購置項目、散貨船購置項目、10,000TEU集裝箱購置項目以及補充流動資金項目。

募資使用情況,圖片來源:招股書

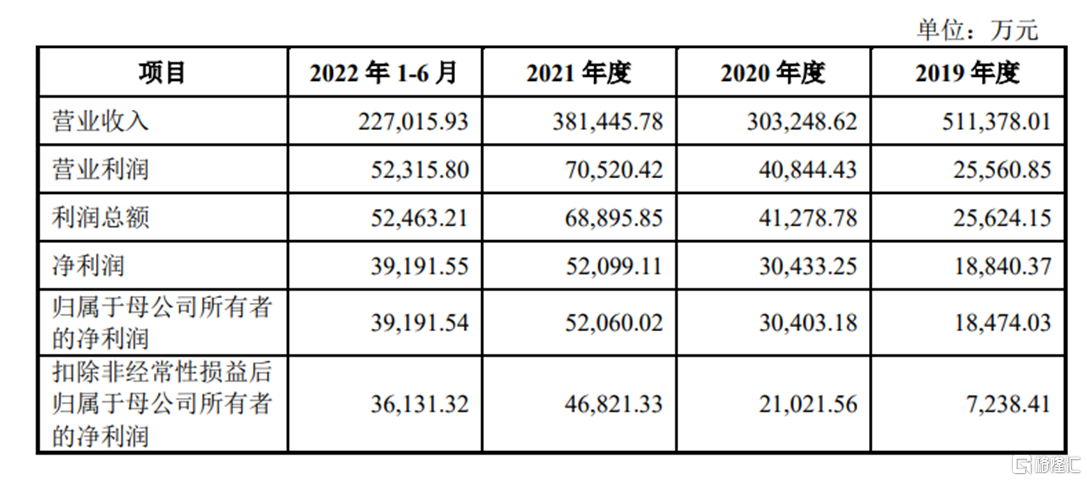

報告期內,寧波遠洋實現營收51.14億元、30.32億元、38.14億元、22.70億元,歸屬於母公司所有者的淨利潤分別為1.85億元、3.04億元、5.21億元、3.92億元。

基本面情況,圖片來源:招股書

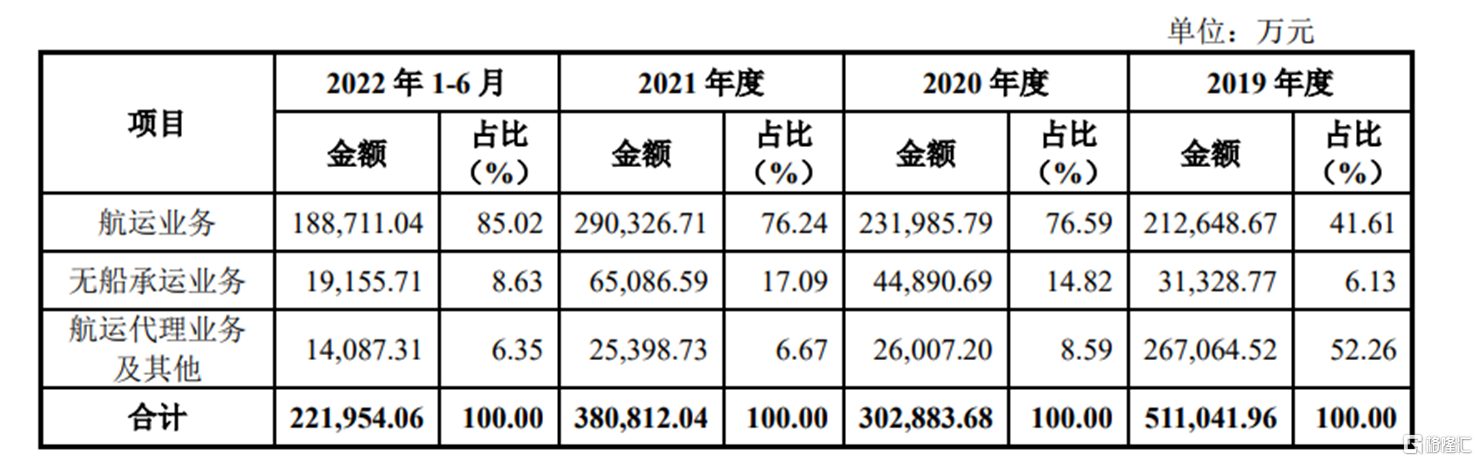

報告期內,寧波遠洋的主營業務主要包括航運業務收入、幹散貨無船承運收入和航運代理業務收入。報告期各期,主營業務收入佔營業收入的比重均在97%以上。公司其他業務收入主要為船舶租賃收入、房租收入和勞務費收入等,佔營業收入比重較小,對業績影響很小。

公司主營業務收入按業務板塊分類情況,圖片來源:招股書

報告期內,公司模擬淨額法下綜合毛利率分別為13.13%、17.08%、20.32%、24.17%。其中,報告期內模擬淨額法下主營業務毛利率分別為13.09%、17.04%、 20.27%、23.12%。

要知道,航運行業屬於周期性行業,受宏觀經濟周期和行業經濟周期波動的影響較大。若宏觀經濟周期下行或行業市場低迷,或將影響航運行業需求水平,進而對公司業績情況產生一定不利影響。

事實上,受疫情防控的影響,全球物流周轉效率下降,部分港口嚴重擁堵,集裝箱艙位緊缺,導致2020年下半年開始以來,航運運價一直保持高位。2021年,中國出口集裝箱運價指數(CCFI)上升逾過100%,波羅的海乾散貨運價指數(BDI)從2021年1月的1400多點上漲至9月的5000點以上,至2022年6月末回落至2200點附近。雖然目前疫情防控措施導致的港口擁堵及運力短缺問題短期內仍較難解決,但若全球疫情情況出現較大的改善,運力短缺問題得到解決,航運價格可能出現較大的回落,從而影響寧波遠洋的經營業績。

此外,截至2019年末、2020年末、2021年末、2022年6月末,寧波遠洋的流動比率分別為0.65、0.91、1.15、1.38。雖然流動比例逐年提高,但總體維持在較低水平。 報告期內,公司經營活動現金流量情況較好,短期償債風險較小。但隨着公司規模的擴張,資金需求進一步增大,如果公司持續孖展能力受到限制,可能會面臨一定的流動性和現金流壓力。