投資要點

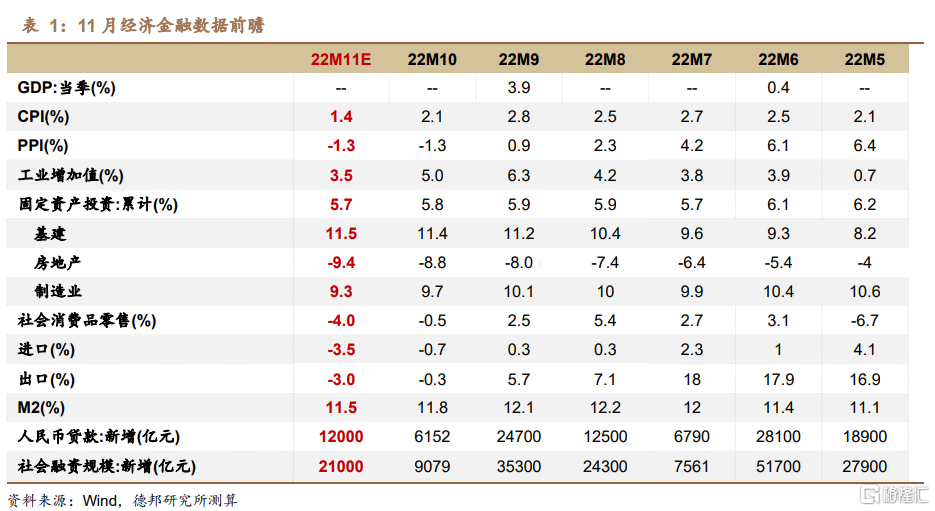

核心觀點:從11月經濟表現來看,經濟復甦正從「W型」變為「波浪型」,11月、7月、4月均是「經濟底」,未來幾個月仍將一波三折。一方面,外需回落速度超預期,出口增速從10月開始快速轉負;另一方面,冬季疫情和短期政策調整帶來的陣痛,對經濟復甦的制約將持續到一季度。11月經濟的另一面是疫情對經濟的影響已經顯著減小。11月日均新增本土感染者數量達到1.83萬人,已經超過了4月的1.79萬人,但這輪疫情對經濟的影響明顯小於4月。在供給側,11月製造業PMI生產指數按月下降1.8個點至48%,4月則下降5.1個點至44.4%,主要原因是本次疫情並未打斷產業鏈供應鏈的循環,PMI供應商配送時間分項在4月大幅降至37.2%,11月為46.7%。

經濟數據前瞻:

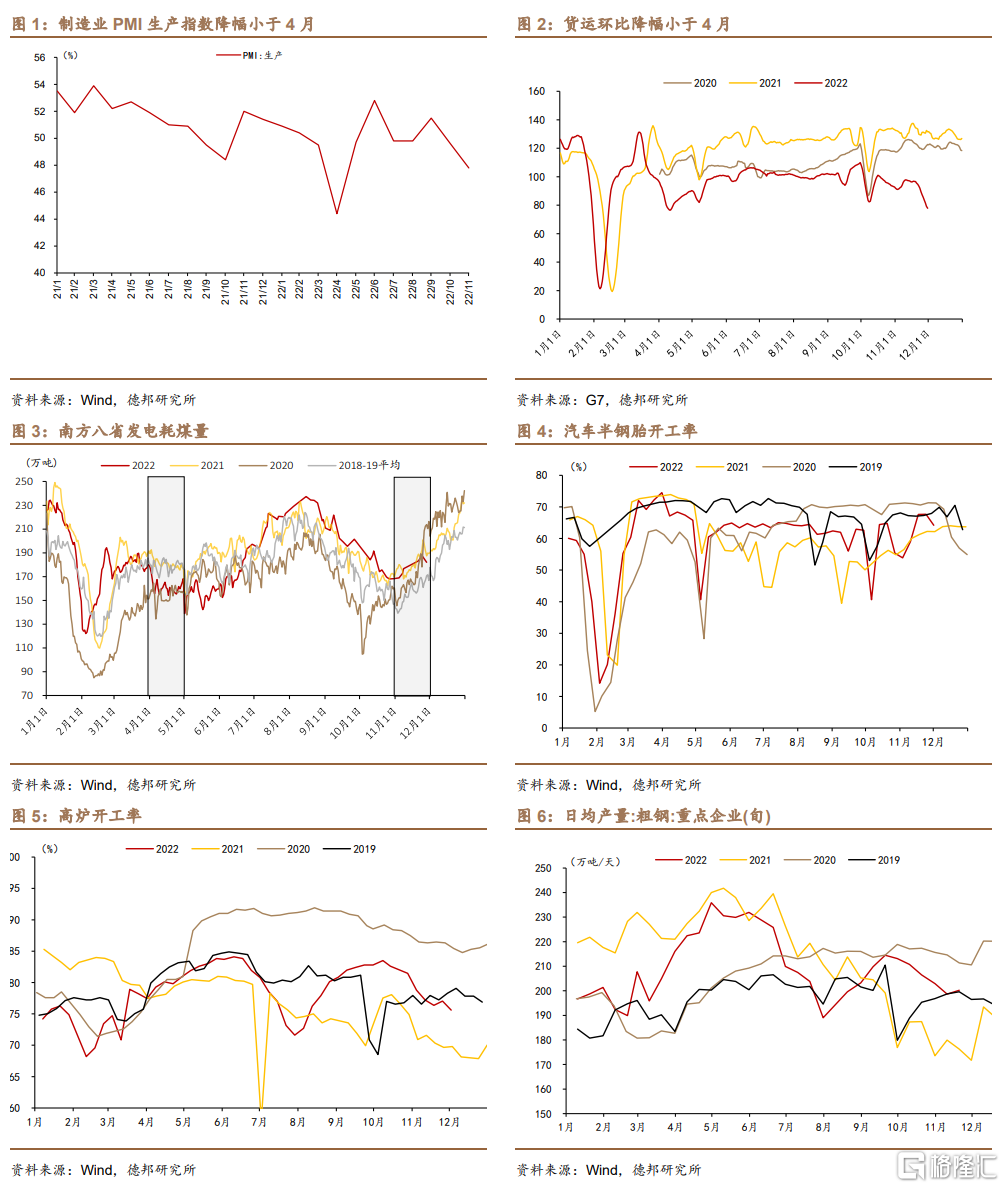

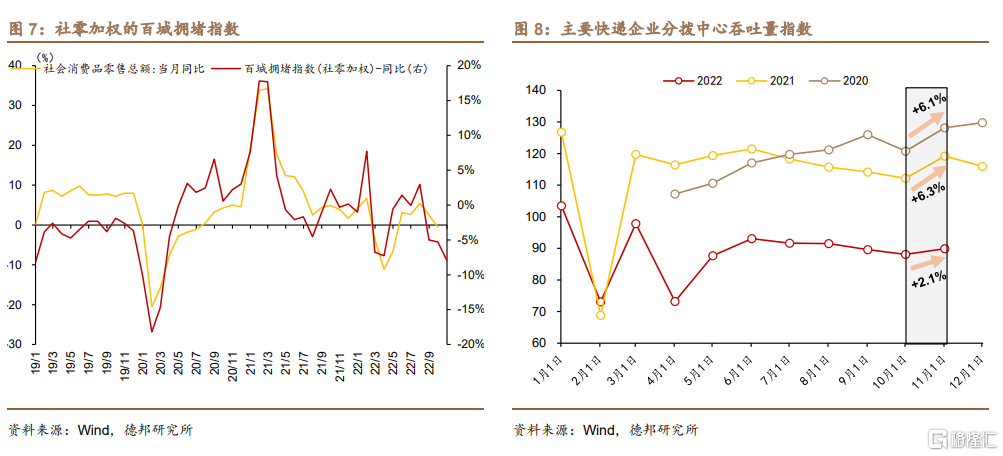

(1)工業:從多個指標來看,本次疫情對工業生產的衝擊顯著小於4月:一是製造業PMI生產指數按月降幅只有4月的三分之一左右;二是從貨運來看,整車貨運物流指數在4月按月下降22.8%,11月按月下降僅2.7%;三是從南方八省電廠發電耗煤量來看,4月按年下降10.9%,11月按年僅下降1.6%;預計11月工業增加值按年3.5%。

(2)消費:消費繼續下滑,預計社零按年-4%。一是居民就業在惡化,從而影響收入和消費,製造業PMI從業人員指數降至47.4%,僅略高於4月的47.2%。二是疫情對人員流動和消費場景的約束加大,今年「雙十一」網購物流受到較大沖擊,但本次疫情對消費的影響將小於4月;三是汽車消費乏力,截至11月27日的數據顯示,當月乘用車銷量比去年同期下降20.6%,自6月以來這一數據首次負增長。三是汽車消費乏力。截至11月27日的數據顯示,當月乘用車銷量比去年同期下降20.6%,自6月以來這一數據首次負增長。

(3)投資:預計基建、房地產、製造業的累計增速分別為11.5%、-9.4%、9.3%,固定資產投資累計增速為5.7%,較上月下降0.1個點。基建投資仍有一定增速要求,國家發改委11月四次部署強調重大項目形成更多實物工作量。地產方面,本月金融支持政策頻出,有望在未來幾個月帶來房地產投資降幅收窄,但當前降幅仍較大。製造業投資動能仍然偏弱,當前內需回升緩慢、生產仍未飽和,製造業產能利用率處於低位,製造業企業投資擴產的必要性降低。

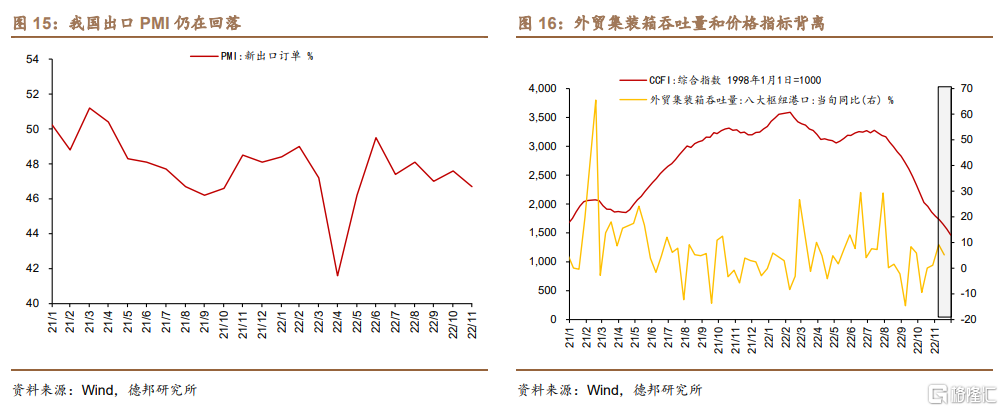

(4)外貿:多項指標表明全球外需在11月繼續回落。一是美國ISM製造業PMI自2020年6月以來,時隔近兩年半後,首次回落到50%以下;二是韓國、越南等外貿敏感國家的11月出口增速均大幅下降;三是我國PMI出口新訂單指數按月下降0.9個點至46.7%。需要注意,沿海主要港口外貿集裝箱吞吐量在11月前兩旬並沒有下降,上旬、中旬分別增長9.2%、5.2%。但空箱迴流是外貿集裝箱吞吐量增長的主要原因,不能說明出口好轉。從價格驗證來看,外貿集裝箱需求仍然在回落,中國出口集裝箱運價綜合指數(CCFI)在11月按月下降13.6%。預計出口增速為-3%左右。

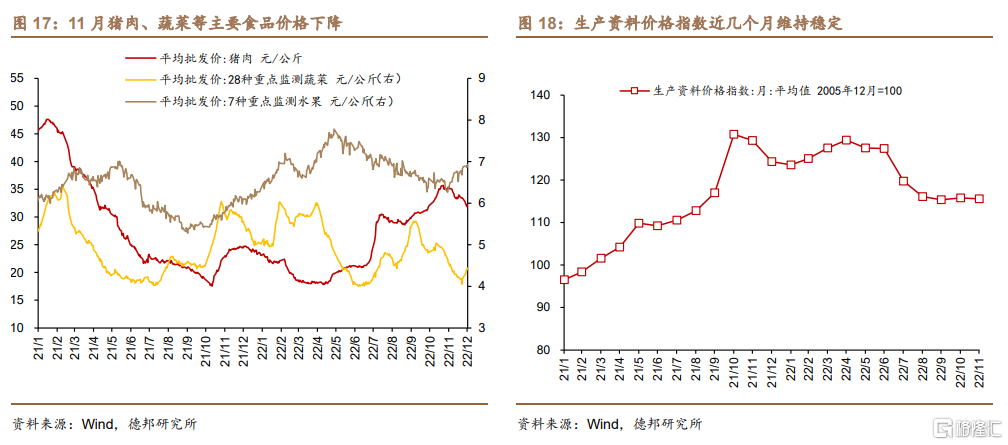

(5)通脹:①食品項的價格經過7月以來連續四個月的上漲後,11月趨於回落;油價按月小幅下跌,消費需求仍弱,CPI預計按年增速1.4%。②PPI增速-1.3%,與上月持平,商務部監測的生產資料價格指數與10月基本持平。

(6)金融:新增信貸和社融仍處於歷史較弱區間,居民中長貸和私人企業部門貸款需求仍然疲軟,專項債比去年同期少發行約5300億元,預計11月新增社融為2.1萬億,新增人民幣貸款1.2萬億,M2增速為11.5%。

風險提示:疫情形勢惡化;房地產下行程度和長度超預期;外需快速回落,出口下降速度超預期。

正 文

經濟復甦正從「W型」變為「波浪型」,短期內仍將一波三折。在這輪冬季疫情之前,三季度GDP增速只有3.9%,市場預期四季度經濟會較三季度繼續修復,4月和7月成為全年經濟的兩個底部,經濟復甦呈現「W型」。但從11月經濟表現來看,經濟復甦正從「W型」變為「波浪型」,11月可能成為年內僅次於4月的「經濟底」。未來三個月也難以太樂觀,一方面,外需回落速度超預期,出口增速從10月開始快速轉負;另一方面,冬季疫情和短期政策調整帶來的陣痛,對經濟復甦的制約或將持續到一季度。

11月經濟的另一面是疫情對經濟的影響已經顯著減小。11月日均新增本土感染者數量達到1.83萬人,已經超過了4月的1.79萬人,但這輪疫情對經濟的影響明顯小於4月。在供給側,11月製造業PMI生產指數按月下降1.8個點至48%,4月則下降5.1個點至44.4%,主要原因是本次疫情並未打斷產業鏈供應鏈的循環,PMI供應商配送時間分項在4月大幅降至37.2%,11月為46.7%。11月下旬,疫情防控政策開始密集調整,多地放寬核酸檢測要求,經濟活力得到釋放,比如廣州地鐵客運量在11月28-30日日均僅為184萬人次左右,12月1-2日增長至448萬人次,增速高達143%。

1. 工業生產:衝擊小於4月

從多個指標來看,本次疫情對工業生產的衝擊顯著小於4月。一是前文提到的製造業PMI生產指數按月降幅只有4月的三分之一左右。二是從貨運來看,整車貨運物流指數在4月按月下降22.8%,11月按月下降僅2.7%。三是從南方八省電廠發電耗煤量來看,4月按年下降10.9%,11月按年僅下降1.6%。

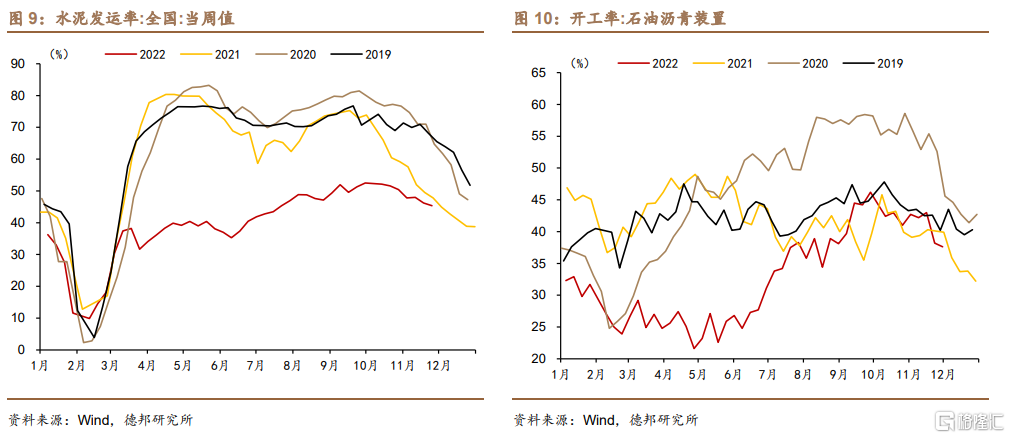

從主要的工業行業開工率來看,生產強度並未出現明顯下降。11月,汽車半鋼胎開工率仍比去年同期高2.04個點,全國247家鋼廠高爐開工率比去年高6.7個點,前兩旬重點企業粗鋼產量日均199.4萬噸/天,比去年同期高12%左右。

綜合來看,我們預計11月工業增加值按年增長3.5%左右,較上月降低1.5個點。

2. 消費:社零增速預計-4%左右

10月社零按年增速-0.5%,11月仍將繼續下滑。一是居民就業在繼續惡化,從而影響收入和消費。11月製造業PMI從業人員指數按月下降0.9個點,降至47.4%,僅略高於4月的47.2%。

二是疫情對人員流動和消費場景的約束加大,但對消費的影響將小於4月。我們計算的社零加權的百城擁堵指數在11月按年下7.9%,達到年內最低水平。但10月這一指數按年降幅已有5.3%,當時社零按年為-0.5%,疫情對消費的影響在減小。另外,11月疫情對「雙十一」網購影響較大。2020和2021年,主要快遞企業分撥中心吞吐量指數在11月按月均改善6%左右,但今年僅按月提高2.1%,多地快遞物流受疫情衝擊。

三是汽車消費乏力。截至11月27日的數據顯示,當月乘用車銷量比去年同期下降20.6%,自6月以來這一數據首次負增長。

11月社零增速下降的幅度會小於4月,但大於3月,預計按年為-4%左右。

3. 投資:地產仍然是主要拖累

11月固定資產投資累計增速預計為5.7%,比上月降低0.1個點。

3.1. 基建:當月按年增速預計12%左右

政策性信貸配套投放是11月基建的主要資金支持。基建投資的年內增量專項債和用作項目資本金的政策性金融工具基本發行完畢,但配套貸款孖展存在滯後性,11月仍有較大增量。此前6月國常會曾要求調增政策性銀行8000億信貸額度,支持基建投資。這一批信貸資金在11月仍在持續投放,帶來當月PSL淨增3675億元。

國家發改委11月四次部署強調重大項目形成更多實物工作量。11月30日下午國家發改委召開基金支持重大項目建設等和穩經濟政策措施督導「回頭看」視頻工作會,部署進一步落實好基金和穩經濟系列政策措施。此前國家發改委於11月9日、11月18日、11月25日連續三次召開基金項目視頻調度工作會議。一個月內四次會議部署加快開工[1],表明政策層面對當前的基建增速仍有較高要求。

從高頻數據來看,11月石油瀝青裝置開工率為40.7%,按月出現季節性下降,但降幅僅為1.4個點,遠小於去年同期;水泥發運率同樣出現了冬季按月下降現象,降幅也小於歷史同期。

我們預計11月廣義基建當月增速為12%,累計增速可達11.5%,比上月提高0.1個點。

3.2. 房地產:金融支持政策頻出,但短期地產投資仍未改善

11月密集出台的金融支持地產政策將在供給側帶來房企資金面的實質改善,有望帶動房地產投資的好轉。從「金融支持地產16條」開始,房地產供給端的政策正式從「保項目」發展為「保主體」。在此之後,信貸、債券、股權三大孖展渠道「三箭齊發」,房地產企業孖展迎來政策拐點。

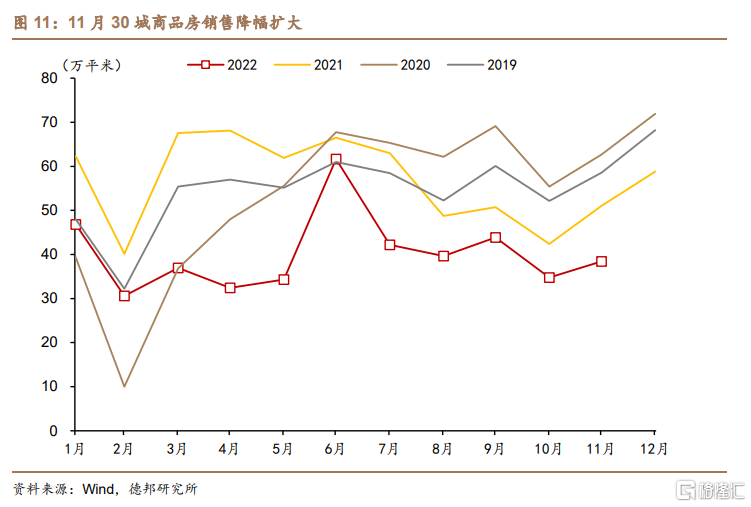

但地產投資的好轉從根本上仍然有賴於銷售回暖,需求端政策需要跟上孖展政策。11月房地產銷售在低基數下繼續擴大降幅。高頻的30大中城市商品房成交面積,11月日均為38.4萬平米,比去年同期下降24.8%,為7月以來最大降幅。需要注意的是,9月以來房地產銷售按年降幅的擴大,是建立在去年低基數基礎上的,去年9-11月30城銷售面積平均降幅為-22.9%左右。今年銷售端政策寬鬆力度弱於前幾輪,居民部門加槓桿的意願和能力均較弱。未來地產銷售能否進一步復甦,仍然取決於政策是否繼續放鬆,如進一步下調房貸利率、放鬆限購政策等。

我們預計房地產投資11月累計增速為-9.4%,降幅比上月擴大0.6個點。

3.3. 製造業:投資動能繼續下降

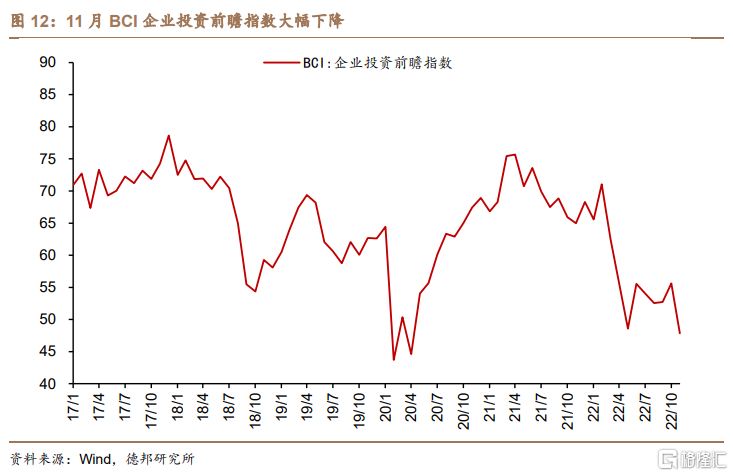

當前內需回升緩慢、生產仍未飽和,製造業產能利用率處於低位,製造業企業投資擴產的必要性降低。11月BCI投資前瞻指數大幅回落7.8個點,降至47.85,這是2020年4月以來的最低水平,已經低於今年二季度,說明私人企業部門的投資動能在11月進一步下降。

我們預計11月製造業投資當月增速進一步回落至6%左右,累計增速為9.3%,比上月降低0.4個點。

4. 外貿:出口增速預計繼續回落至-3%左右

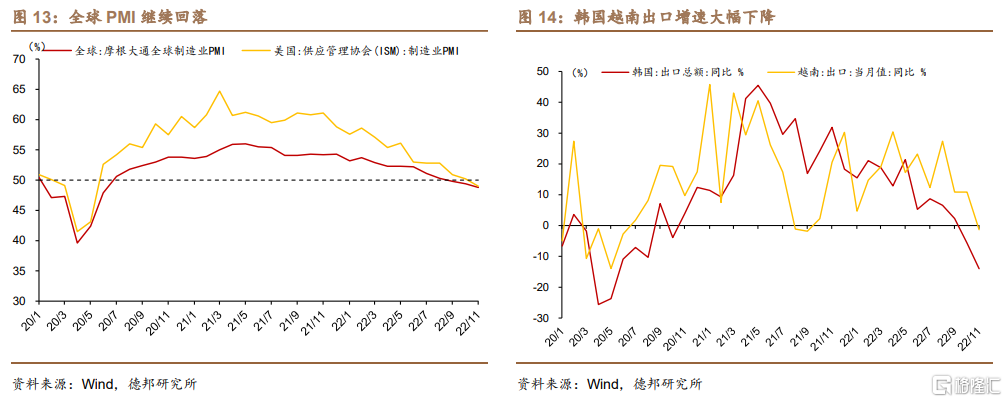

多項指標表明全球外需在11月繼續回落。一是美國ISM製造業PMI自2020年6月以來,時隔近兩年半後,首次回落到50%以下,11月為49%;摩根大通全球製造業PMI也在進一步回落,11月降至48.8%。二是韓國、越南等外貿敏感國家的11月出口增速均大幅下降。韓國出口增速從上月-5.7%進一步降至11月-14%,越南則從10.9%降至-1.3%,這也是2021年9月以來越南出口首次負增長。三是我國PMI出口新訂單指數按月下降0.9個點至46.7%,這也是今年二季度以來的最低水平。

11月空箱迴流是外貿集裝箱吞吐量增長的主要原因,不能說明出口好轉。沿海主要港口外貿集裝箱吞吐量在11月前兩旬並沒有下降,上旬、中旬分別增長9.2%、5.2%。但港口協會表示外貿集裝箱增量主要來自於大量外貿空箱迴流,外貿重箱呈按年下降態勢[1]。從價格驗證來看,外貿集裝箱需求仍然在回落,中國出口集裝箱運價綜合指數(CCFI)在11月按月下降13.6%,按年降幅則從上月40.8%擴大至48%。

結合上述判斷,我們預計11月出口增速為-3%左右。

5. 通脹:需求偏弱是影響物價的主導因素

11月預計CPI按年1.4%。按月來看,食品項的價格經過7月以來連續四個月的上漲後,11月趨於回落。根據農業部檢測的重點食品項目批發價格,11月豬肉批發價較10月按月下降1.9%,28種重點監測蔬菜價格按月下降12%;只有水果價格在沿季節性上行,7種重點監測水果價格11月按月提高2.9%。非食品CPI的按月變動也處於歷史較低區間,一是油價在11月小幅下跌,布倫特原油現價11月平均比10月下降1.8%;二是消費需求較弱,驅動核心CPI弱於歷史同期。綜合來看,我們預計11月CPI按月增速為-0.3%,按年1.4%。

PPI按年增速預計為-1.3%左右,與上月持平。11月,商務部監測的生產資料價格指數與10月基本持平,自9月以來該指數月度按月變化就維持在1個點以內,預計PPI按年增速為-1.3%左右。

6. 金融:新增信貸和社融仍處於歷史較弱區間

新增信貸和社融仍處於歷史較弱區間。11月居民貸款仍然偏弱,代表居民中長貸的房地產銷售在低基數下進一步擴大降幅。企業貸款方面,只有基建相關信貸保持較強需求,私人企業部門貸款需求仍較為疲軟。債券方面,最大的影響仍然是新增專項債節奏與去年錯開,11月比去年同期少發行約5300億。綜合來看,我們預計11月新增社融為2.1萬億,新增人民幣貸款1.2萬億,M2增速為11.5%。

7. 風險提示

(1)疫情形勢惡化;(2)房地產下行程度和長度超預期;(3)外需快速回落,出口下降速度超預期。