智通財經APP獲悉,12月13日,IDC《2022年第三季度中國IT安全硬件市場跟蹤報告》顯示,2022年第三季度中國IT安全硬件市場廠商整體收入約為9.3億美元(約合63.5億元人民幣),規模按年下降5.3%。截至到2022年第三季度末,中國IT安全硬件市場規模達到21.5億美元,按年下降3.5%。

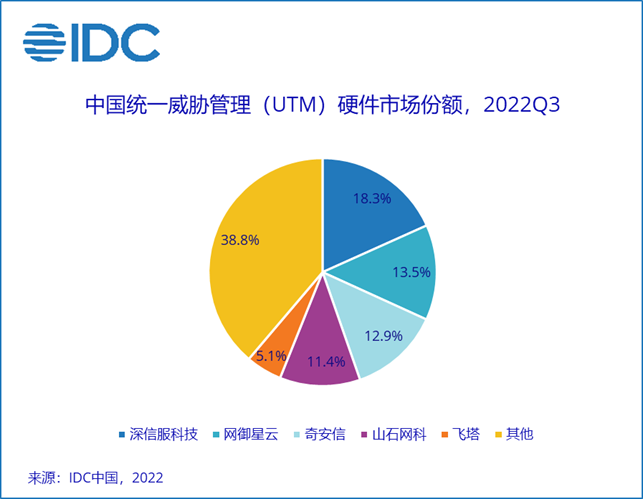

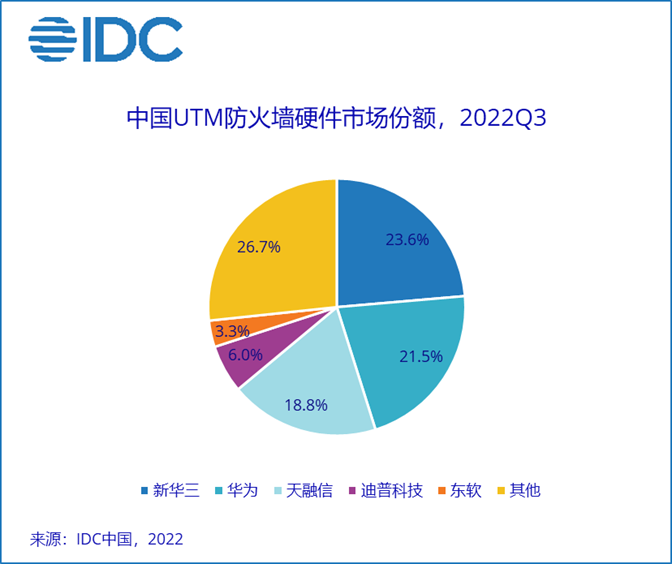

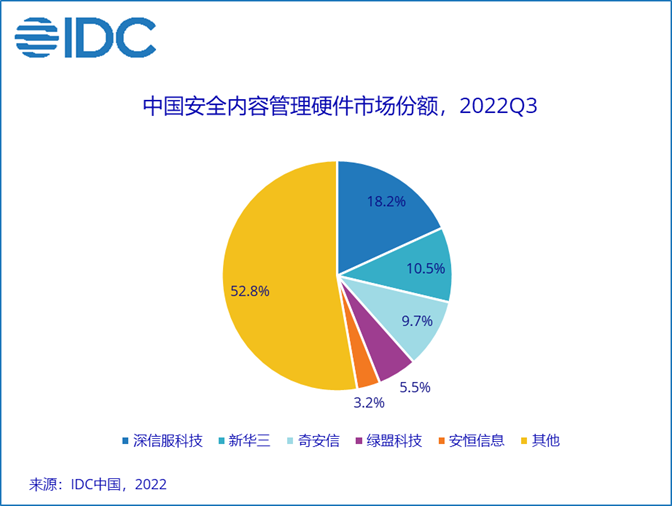

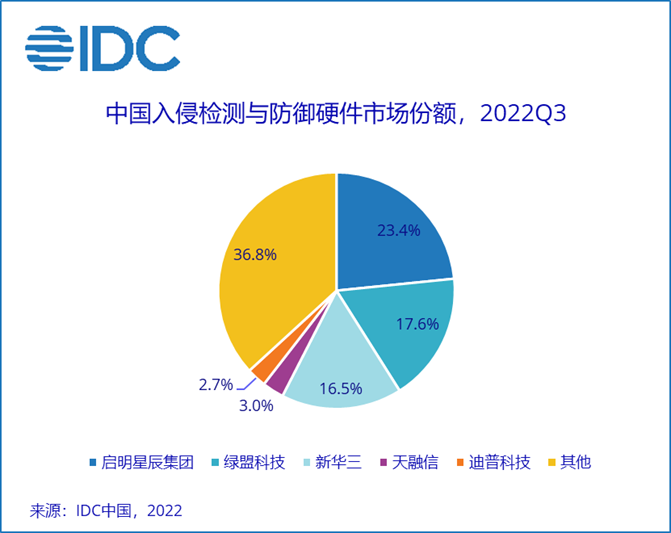

IDC定義下的網絡安全硬件市場分別由統一威脅管理 (UTM)、基於UTM平台的防火牆 (UTM Firewall) 、安全內容管理(SCM)、入侵檢測與防禦 (IDP)、虛擬專用網(VPN)、傳統防火牆 (Traditional Firewall) 構成。

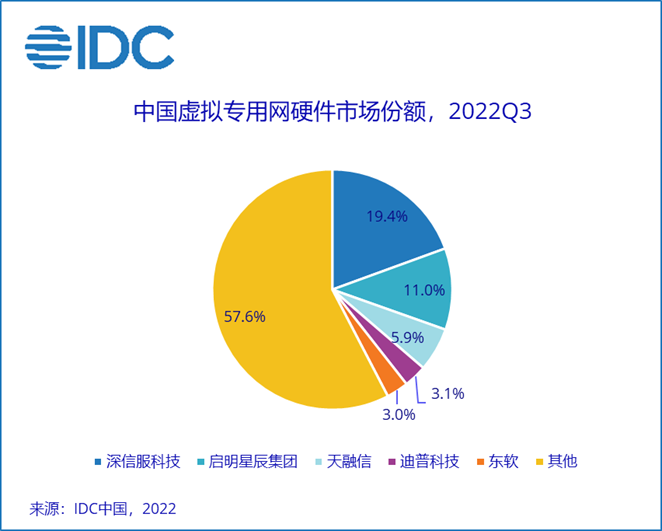

總體來看,2022年第三季度上述全部網絡安全硬件產品市場表現較去年同期都出現了一定程度的下滑。其中,安全內容管理市場受到預算不足、主要行業市場需求放緩等趨勢的影響降幅最快,規模按年下降8.9%。除此之外,虛擬專用網市場自疫情以來首次呈現出負增長,規模按年下降4.6%。從行業視角來看,政府、金融、運營商等重點行業開始呈現出回暖態勢(但仍需時間恢復到正常水平),公共事業、能源、製造業等關基行業的投入仍持續保持在高位水平。從省市地區的角度來看,東部地區疫情向好的態勢帶動了其三季度實現了一定程度上的規模反彈,增速喜人。北部、南部在北京、廣東等核心地區投入穩定的影響下保持平穩增長。

IDC中國網絡安全市場分析師王一汀表示:今年對於大部分網絡安全廠商來說是較為艱難的一年,疫情影響的持續加深使得衆多最終用戶推遲甚至削減了其在網絡安全上的預算投入,這為衆多廠商實現規模增長帶來了巨大的挑戰。截至目前,網絡安全硬件市場仍未實現正增長,形勢愈發嚴峻。根據規律,四季度長期作為中國網絡安全市場投入規模最大的單季度將有望為2022年整體安全硬件市場帶來反彈增長的機會,IDC也將持續對該市場進行持續跟蹤。