近日,「辣條第一股」衛龍美味全球控股有限公司正式在港交所掛牌上市,發行價為10.56港元/股。上市首日,衛龍股價報收10.02港元,首日下跌5.11%,全天成交額2.15億港元,總市值235.59億港元。

截止19日收盤,衛龍股價來到8.85港元,相比發行價下跌18.75%,總市值也從235.59億跌至208.08億港元。

來源:雪球

來源:雪球

IPO一直是校驗一家企業成色重要的「參考」標準,作為國內領先的辣味休閒零食企業,衛龍甚至可以說得上是家喻戶曉的品牌,知名度極高。可以說,衛龍上市之前,吊足了資本和廣大投資者胃口。可經歷三次聆訊後,衛龍雖然成功上市,但股價如此表現,不止讓創始人劉衛平兄弟財富縮水超4成,騰訊、紅杉、雲鋒等各路明星資本也遭到了腰斬式虧損。

衛龍為何這麼不受市場待見?上市前過高的估值或許是直接原因,但更深層次的問題在於並不怎麼好的發展基本面。比如在產品上,品類過於單一;比如在食品安全上,仍然存在「漏洞」;再比如渠道上,雖然稱得上是「網紅產品」,卻嚴重依賴線下經銷商。

對於已經上市的衛龍來說,想要扭轉當前資本市場所面臨的難題,必須要解決產品、營銷、渠道等各方面存在的問題,想方設法的提升市場競爭力,用更好的業績表現來扭轉眼前局勢,但這顯然不是一件容易的事。

三顧港股終上市

辣條,一種以小麥粉或其他穀物、豆類為主要原料做成的零食。儘管作為父母口中的垃圾食品,但是在孩子、年輕人眼中,辣條卻一直是頂尖、必備的美食之一。

當年輕人喜愛成為這個行業最大推動力,辣條市場規模也拔地而起,2020年約455億元,據預計在2026年將增長至近700億元。

一個不斷增長的「無壁壘」市場,總會吸引無數的玩家前赴後繼的入局淘金,這也讓中國辣味休閒食品的市場份額,呈現出相對分散的局面。

不過,據弗若斯特沙利文報告顯示,按零售額計,2021年前五大參與者的市場佔有率為11.5%,其中衛龍在中國所有辣味休閒食品企業中排名第一,市場份額為6.2%,是第二大參與者的3.9倍,超過第2至第5名參與者的市場份額之和。

前面說到,IPO是校驗企業成色重要的「參考」標準,因為這代表企業在股權結構、公司治理和財務質量等方面看起來更加細緻、更講規則。

同時,在越來越蓬勃發展的商業市場下,任何一個足夠細分的領域都擁有支撐起一家上市公司的潛力。而誰能率先成為細分市場的第一股,其未來的抗風險能力、資源整合能力就將得到明顯提升。

作為行業的領頭人,出於企業更好的發展和對投資者的負責,衛龍早已埋下了「上市夢」的種子。只是,即便處於高增長時期,衛龍的上市之路也並不平坦。

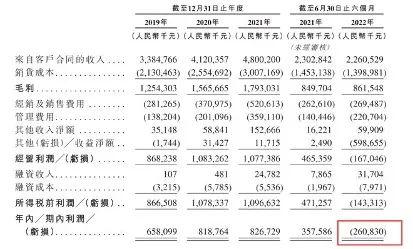

據其招股書顯示,2019年至2021年,衛龍分別實現營收33.85億元、41.2億元、48億元,年內利潤分別是6.58億元、8.19億元、8.27億元。

來源:衛龍招股書

來源:衛龍招股書

高速增長的趨勢下,衛龍於2021年5月首次向港交所首次遞交招股書。可惜等到招股書失效,衛龍都未獲得港交所聆訊,不過這並沒有澆滅衛龍對於二級市場的嚮往之火。轉眼半年之後,2021年11月,衛龍馬上更新了招股書再次衝擊上市。奇怪的是,這次順利通過了港交所聆訊,但衛龍卻選擇了延後上市。

直到今年6月27日,衛龍第三次衝向港交所,一波三折之後如願上市。只是,衛龍迎來的卻是上市破發、股價連續大跌。這讓人感到意外,但似乎又在情理之中。

首先,上市之前衛龍的估值一直處於過高狀態,一度高達六七百億人民幣,但在整個市場規模限制和增速放緩的環境下,衛龍根本撐不起如此高的估值。高估的市場環境之中,自然而然就是上市之後的大跌。

其次,在經歷了三年高漲之後,衛龍2021年到2022年的業績增速明顯放緩。根據招股書披露,2022年上半年,衛龍營收按年減少1.8%至22.605億元。

事實上,在估值和業績這兩個可以看見的因素背後,衛龍身上那些被遮擋起來的「頑疾」,纔是真正不被資本看好的原因所在。

辣條一哥很苦惱

雖然貴為「辣條一哥」,但一哥也有一哥的煩惱。多年的發展歷程,鑄就了衛龍的市場地位,也讓衛龍面臨着渠道、營銷等多重壓力。

衛龍之所以能成為年輕人的辣條首選,其龐大的線下銷售網點功不可沒。

招股書顯示,2019年至2021年,衛龍線下渠道佔比分別為92.6%、90.7%、88.5%。截至2022年6月30日,衛龍與1,830家線下經銷商達成合作,覆蓋了中國約735,000個零售終端。

對於線下全覆蓋這套打法,市場的不同的聲音。有人認為衛龍的銷售渠道單一,依賴第三方經銷商將產品投入市場,未必能控制經銷商及次級經銷商,且影響着衛龍的盈利水平。但也有人認為,正是這樣的模式,才能快速將產品推向全國甚至海外,能第一時間出現在消費者眼前。

其實並非衛龍不注重線上,而是對線下經銷商形成了依賴。如今是全域經營的時代,休閒食品在線上整體呈現出上升趨勢,衛龍必須快速拓展銷售渠道。

好在,衛龍線上的銷售額也在一步步趕上來。衛龍曾在招股書披露,其線上渠道銷售額從2019年的2.5億元,增長至2021年的5.53億元。

線上銷售的增長,離不開衛龍持續取得年輕人喜愛的營銷策略和方法。也正是營銷,才真正讓衛龍「出圈」,一步步成為如今的辣條一哥。

2016年9月,衛龍推出了一波「蘋果風」營銷,為旗下辣條進行了一系列「蘋果化」的包裝,還有模有樣地分析了辣條的成分。這一波操作,使得衛龍辣條從一衆食品企業中脫穎而出,不僅提升了產品的質感,更是吸引了一波流量。

此後,衛龍還通過與文娛作品合作等營銷手段,頻頻吸睛。比如,2019年國漫《哪吒之魔童降世》上映後,票房高達50億元,可謂是爆火。瞅準時機,衛龍很快牽手哪吒IP,推出聯名款魔芋爽和風喫海帶。

此外,衛龍還與安踏合作,推出「有味道的鞋子」;與盒馬合作,推出「粉紅辣條包子」;請來號稱「富土康質檢小王子」的張全蛋進行連續一個月的直播,每日觀衆多達20萬。

線上頻繁的營銷動作,讓衛龍搖身一變成為了「網紅品牌」。但成也蕭何,敗也蕭何,衛龍的營銷逐漸走了形、失了樣。

今年3月25日,有網友曾對衛龍的包裝提出質疑,因其部分包裝上印有「約嗎」、「賊大」、「強硬」等詞語被指低俗。當時衛龍旗艦店的客服曾給出過他們如此設計的原因,是想要凸顯產品的特點,並不認為這樣的包裝有什麼問題。

但這位網友將截圖發到網上後,引發了不小的爭議。隨着事件的逐步發酵,衛龍公司也應該意識到了危機的所在。被指「低俗、打擦邊球」事件發生5天之後,衛龍美味的官微終於對此事做出致歉回應。

低俗營銷事件似乎並不影響衛龍在線上的活躍指數。招股書顯示,今年上半年衛龍營銷費用支出較往年不減反增,推廣及廣告費用高達0.37億元,高於2019年全年的營銷費用。

但今年的業績證明,高昂的營銷支出並未幫助衛龍產品銷量獲得實質性的提高。僅有營銷是不夠的,衛龍要解決的麻煩事,還有很多。

講不好的新故事

產品單一,是衛龍面臨的最大風險。除辣條外,衛龍的主營產品還包括蔬菜製品和豆製品及其他產品,而辣條的佔比在公司主要營收中仍佔據一半以上。

招股書顯示,2019年至2021年以及2022年上半年,辣條類的調味面製品合計佔公司主營業務收入的73.1%、65.3%、60.8%、59.3%。

衛龍與辣條品類的高度綁定,限制了其在產品多元化結構的上完善進程。當然,衛龍自然也能看到主營產品過於單一帶來的影響,因此近年來逐步將公司產品多元化,但結果並不理想。

2015年,衛龍推出了子品牌"衛來",將產品線拓展到蔬菜製品和豆製品等品類,並打造了魔芋爽、風喫海帶、78° 滷蛋等產品,以及辣條火鍋、辣條糉子這類極具噱頭的"黑暗料理"。

好的一面是,魔芋爽成功「出圈」,成為繼衛龍大面筋之後的又一爆款單品,並且在衛龍2022年上半年營收中佔總收入36.2%。不好的是,除了魔芋爽之外,其他的「新」產品幾乎沒有什麼年輕人在追捧。

第二條增長曲線不好找,這是所有盈利點單一的企業都深知的道理。不過,無論怎麼樣,衛龍產品多元化的腳步不能停也不敢停。至少,衛龍還有一個「魔芋爽」帶給他們希望。

當然,在衛龍尋找第二增長曲線的過程中,另外一個更加值得注重的問題,是頻繁的食品安全問題,是戴在辣條頭上「不衛生」這頂帽子的問題。

早在2010年,衛龍便開始注重對自身品牌形象的打造,並試圖改變消費者對辣條和衛龍「低端」「不衛生」的傳統印象,但衛龍的出力似乎還遠遠不夠。

2018年,湖北省食藥監局在抽檢中,檢測出衛龍親嘴燒和小麪筋部分產品含有被要求不得使用的山梨酸及其鉀鹽、脫氧乙酸及其鈉鹽。

到今年,「衛龍里喫出異物」更是頻發。比如1月6日,「衛龍辣條喫出鎖精環」的消息登上熱搜。再到4月20日,湖北荊州的陳女士爆料,她於4月4日在衛龍辣條裏喫出硬物,一塊類似於玻璃塑膠的透明狀晶體。

而在第三方投訴平台黑貓投訴上,同樣可以看到許多關於衛龍的投訴。例如,有消費者投訴在衛龍拉條中有很多「頭髮」,甚至還有消費者投訴在衛龍魔芋爽香辣素毛肚中喫出「指甲蓋」。此外,還有喫出其他異物、滷蛋發黴、有蟲子等投訴情況。

來源:黑貓投訴平台

來源:黑貓投訴平台

食品安全問題可以說是投資食品飲料行業最需要關注的,無論是對短期股價的影響,還有對企業基本面,傷害都是非常大。

作為「辣條一哥」的衛龍,既然標榜「乾淨衛生」,就更應該杜絕這樣的事件發生,不僅是為了自身的發展,也要下苦功夫、下大成本,為整個行業正名,撕掉始終貼在辣條身上「垃圾食品」「不健康」的負面標籤。

畢竟對於這個行業來說,偶爾曝出問題企業問題產品,整個行業都要「買單」。而作為行業龍頭,衛龍的成長性自然避免不了受搓。

無論是銷售渠道的拓展還是營銷力度的把握,又或者是產品多元化的步子和食品安全的把控,任何一項需要長期的心血投入,且不一定見效。但衛龍必須要做,只有這樣才能拿出漂亮的業績答卷,才能給市場和資本更大的想象空間。