歷經三次上市聆訊後,12月15日,衛龍食品(09985.HK)正式登陸港交所,在資本市場中取得了一席之地。作為國民零食品牌,揹負「辣條第一股」這一名號的衛龍,在上市後卻並未在股價上大放異彩,反而連跌數日,截止12月22日收盤,衛龍累計下跌超10%,實現了港股市場的「開門綠」。

作為估值曾經高達600億的零食巨頭,本次衛龍上市估值本就大幅縮水,在上市後又即刻迎來了破發,不禁令人質疑:辣條它不香了嗎?衛龍基本面究竟如何,後續又會有怎樣的表現呢?

01

蔬菜製品比重快速提升,業績整體增收不增利

辣條其本質是一種以麪粉為主材料,輔以辛香料的「調味面製品」,由於成本較為低廉,而辣味食品具有一定「成癮性」,逐漸成為一種廣受大衆喜愛的經典零食。衛龍經過20餘年的發展,成為了調味面製品的行業霸主和經典代表,並在發展的過程中將產品範圍向其他辣味產品擴張。根據招股書顯示,公司主營產品包括調味面製品、蔬菜製品以及其他類產品。

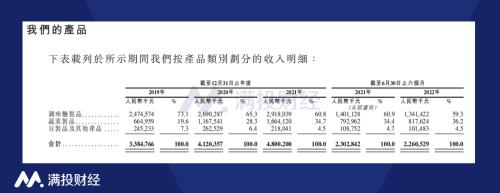

從收入端來看,2019年至2021年及2022年上半年,公司實現營收分別為33.84億元、41.20億元、48.00億元、22.60億元。其中,2019年-2021年公司營收呈現整體增長趨勢,但2022年上半年,公司營收出現了下滑,收入比上年同期略微減少1.8%。同時,公司在招股書中表示,截至2022年10月31日止10個月的銷售額略有減少,預計2022年全年營收將以下降收尾。

圖片來源:公司招股說明書

對於營收下降,公司認為主要是COVID-19在我國若干地區的區域性復發所致。從銷售渠道來看,衛龍產品的銷售以線下經銷為主,儘管近年來線下渠道的佔比有所下降,但截至2022年上半年線下渠道銷售佔比仍高達89%,因此疫情對公司產品銷量的衝擊非常明顯。

拆分產品來看,「辣條」類的調味面製品依舊是公司營收的主要貢獻者,2022年上半年佔收入比重達到59.3%。而蔬菜製品近年來佔公司收入比重逐步提升,截至2022年上半年佔收入比重已經達到36.2%,為公司打造了快速成長的第二增長曲線。

從毛利率上來看,公司2019年-2022年上半年銷售毛利率分別為37.1%、38.0%、37.3%、38.1%,整體在一個區間內保持平穩波動。但從利潤角度來看,2019年-2021年,公司淨利潤分別為6.58億元、8.19億元和8.27億元,按年增長38.18%、24.41%和0.97%,增速放緩的趨勢明顯,2022年更是轉盈為虧,實現淨虧損2.61億元。公司為何「增收不增利」?2022年的虧損又是因何?

02

營銷支出壓制利潤,新增產能消耗現金

先從虧損端談起,公司管理層也對這部分進行了解釋。根據管理層所述,公司22年上半年虧損的主要原因是此前投資有關的一次性的以股份為基礎的付款,這導致其他收入/虧損端在2022年上半年支出了6.28億元。去除掉這部分非經常損益後,公司2022年上半年經調整淨利潤為4.25億元,按年增長11.8%。

考慮到2022年的特殊環境,衛龍的營收和利潤問題均情有可原,但公司在2019年-2021年期間的利潤增速放緩卻是難以迴避的問題。從費用端來看,銷售支出的增長是公司利潤增速下降的主因之一。2019年-2021年,公司銷售支出分別為2.81億元、3.71億元、5.21億元,費用增長明顯。

辣條本身具有高糖、高鹽、高油的特質,且成本與售價均較為低廉,因此一直以來難以擺脫「垃圾食品」的標籤。近年來,衛龍將辣條、魔芋爽等產品原先使用的透明包裝更換為黑白包裝,並在營銷上強調衛龍產品的乾淨衛生、品牌格調等方向,為的就是改變產品在大衆心目中的形象。為此,公司在營銷支出上的增長是必然的。

另一方面,公司的管理費用在近年來也呈現出快速增長的趨勢。2019年-2021年,公司管理費用支出分別為1.38億元、2.01億元、3.59億元,截至2022年上半年,公司管理支出佔收入比重達到9.8%,較2019年的4.1%有着巨大的增長。在2022年全年收入下滑的假設下,公司全年管理費用支出或超過10%,進一步壓縮公司的利潤空間。

值得一提的是,在本次募資上市之前,公司的現金情況並不樂觀。在2021年,衛龍完成了6.59億美元的Pre-IPO輪孖展,該輪孖展由CPE源峯(中信產業基金)和高瓴領投,紅杉中國、騰訊、雲鋒基金跟投。截zhi至2021年6月30日,公司賬面現金及現金等價物高達13.16億元。而到了2022年6月30日,公司賬面現金及現金等價物僅剩1.81億元,其中大部分資金被用於投資活動,即產能提升的建設上。

圖片來源:公司招股說明書

03

競爭對手不止「辣條」,新產品有望打開增長曲線

從製作工藝和原材料的角度來說,調味面製品是一個幾乎不存在入行門檻的產業,因此促進銷量增長的要素更多是集中在品牌營銷端上。在這方面,衛龍目前是當之無愧的行業龍頭。根據招股書顯示,截至2021年,公司在辣味休閒食品、調味面製品、辣味休閒素菜三個賽道上均為行業市佔率第一,且均超過2-5名企業的市佔率之和,大幅領先於其他企業。

但放在整個休閒食品市場中,以辣條為代表的的調味食品僅僅是休閒食品的一種選擇,公司面臨的競爭對手並不少。根據弗若斯特沙利文報告,按零售額計算,2021年中國休閒食品行業的市場規模為8251億元,2016年至2021年年複合增長率為6.1%。就上市公司角度來說,類似三隻松鼠(300783.SZ)、良品鋪子(603719.SH)、洽洽食品(002557.SZ)等公司在休閒食品的市佔率上均有較好的成績。

對於衛龍來說,過往依賴辣條這一單一產品的經營結構很難支撐公司繼續壯大規模,因此在新產品上的研發就成了公司下一步的方向。「魔芋爽」、「海帶絲」等產品的成功使公司獲得了進一步的增長曲線,也使公司堅定了拓寬產品路徑的決心。除調味面製品外,目前公司已在辣味休閒蔬菜、辣味肉類零食、豆乾豆皮及香脆休閒食品領域佈局了產品,全面滲透辣味休閒食品。

2022年對於消費行業而言是一個「災年」,在經濟下行、疫情抑制需求的背景下,消費行業,尤其是非必需消費行業整體均呈現出承壓的趨勢。隨着近期防疫政策方針的轉向,消費行業有望迎來複蘇。但對於衛龍來說,新產品能否複製辣條、魔芋爽的成功纔是公司估值能否提升的要因。若公司無法實現業績端的提升,無法展現出進一步統治市場的魄力,即使行業整體向好,股民也不會為喫膩了的辣條「買單」。