投資要點

核心觀點:自12月疫情防控措施優化以來,全國範圍內快速迎來了一波感染高峯。目前來看,這波疫情高峯有兩個超預期,一是有症狀人群超預期,二是達峯速度超預期。前者帶來超預期的短期勞動力衝擊,12月PMI從業人員指數低於22年4月,創下20Q1以來最低值;後者帶來人員流動的提早修復,一季度經濟修復加快,增速可能高於預期。兩個超預期導致12月經濟受到更大沖擊,但由於工業生產仍保持一定增長,我們預計四季度經濟增速為2%,考慮統計調整後全年增速為2.5%。

經濟數據前瞻:

(1)工業:疫情對工業生產的衝擊主要體現在勞動供給方面。12月製造業、服務業PMI從業人員指數分別為44.8%、42.4%,比4月低2.4和3.4個點,均創下2020年2月以來的最低值。我們注意到不同省份疫情達峯節奏不同,對地區優勢工業行業的生產衝擊時點也不同。全國鋼鐵行業生產低谷在12月初,汽車行業低谷在12月下旬,背後原因是,河北在12月上中旬疫情較嚴重,南方和東北的汽車工業省份在中下旬疫情嚴峻。預計12月工業增加值按年增長1%左右,較上月降低1.2個點,但相比4月來看,仍能保持一定正增長。

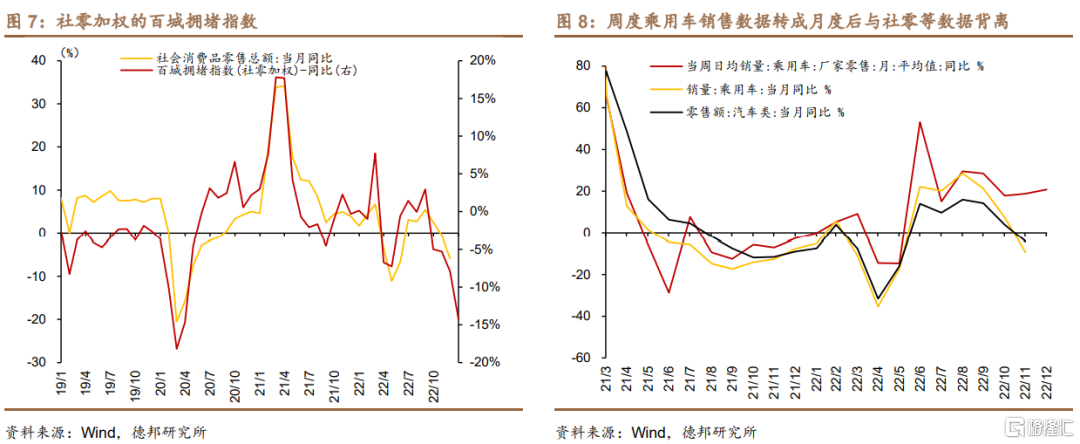

(2)消費:最大的拖累仍然來自於疫情對消費場景的限制。12月,社零加權的百城擁堵指數按年下降14.3%,創下年內最大降幅,相比11月接近翻倍(-7.9%),12月中下旬各地陸續迎來感染高峯,出門消費人群較11月進一步減少,會拖累社零繼續下行。儘管汽車消費高頻數據有所好轉,但近期可能與月度數據出現背離。預計12月社零進一步下滑至-7%,基本可以確認是消費的底部。

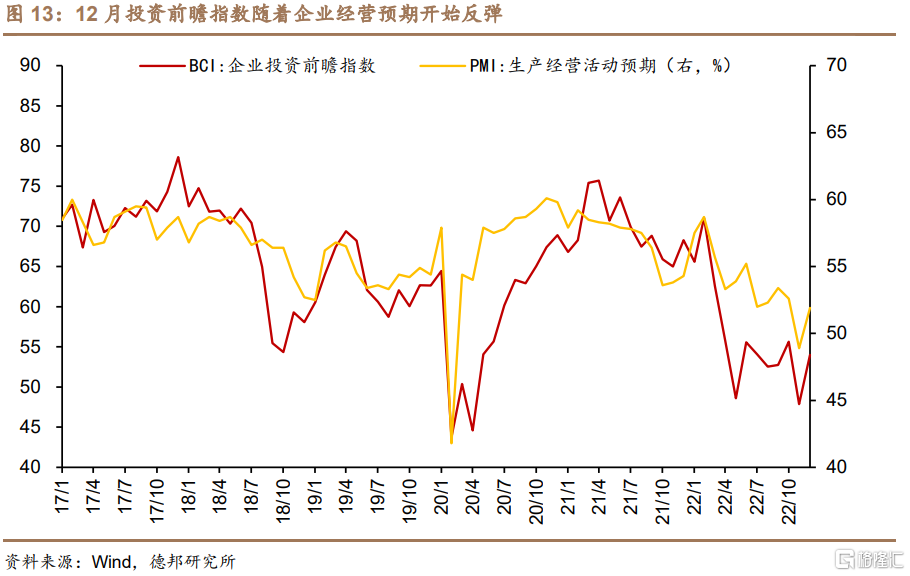

(3)投資:①12月PSL淨減少171億元,基建面臨年底增量資金乏力的問題,年底增速可能有所下行,預計全年增速11.6%。②房地產投資仍未見到改善信號,依賴於銷售需求改善,12月30城地產銷售按年下降-21%,降幅仍然較大,預計全年地產投資增速為-10.5%左右。③在企業對未來預期改善的情況下,12月投資前瞻指數按月11月大幅回升6.1個點,製造業投資可能將迎來回暖,預計全年增速9.0%左右。

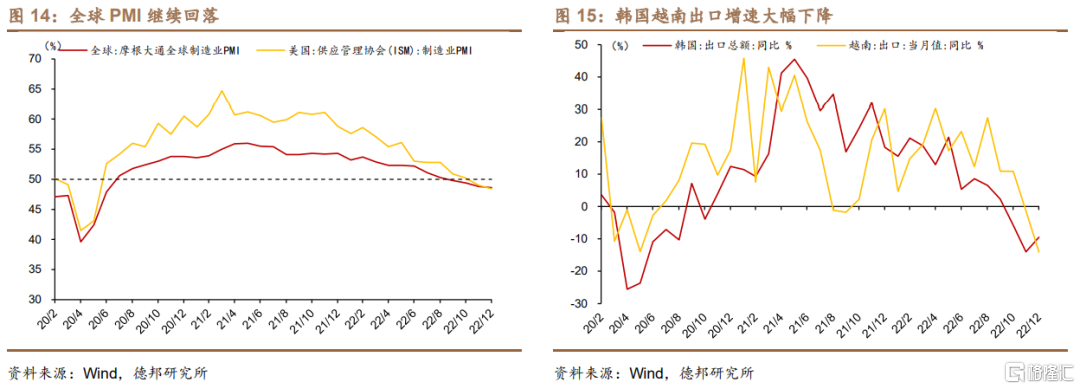

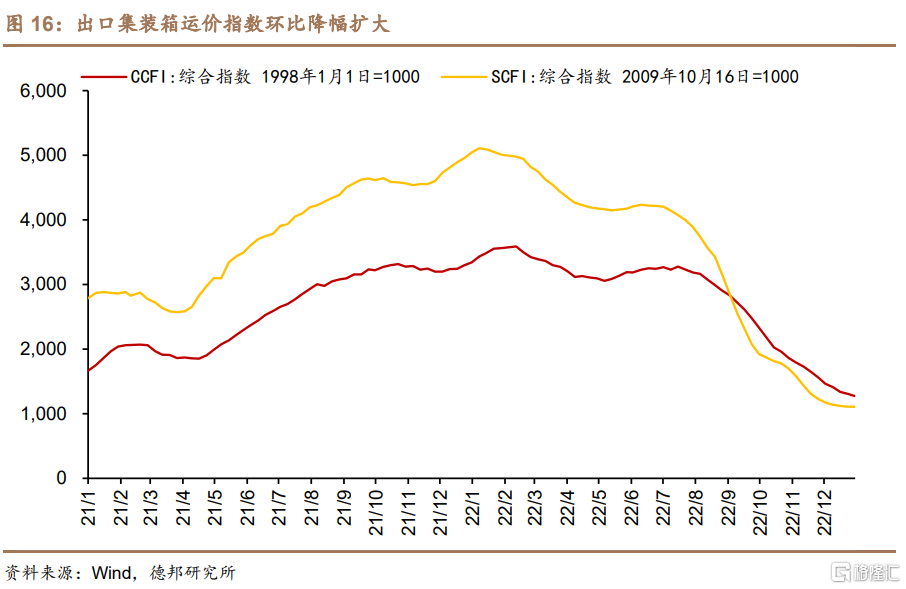

(4)外貿:外貿繼續回落。一是全球PMI按月仍在下降,12月全球製造業PMI和美國製造業PMI分別按月上月下降0.2、0.6個點。二是其他出口導向國家的12月出口也在大幅下降,韓國、越南12月出口增速分別為-9.5%、-14.1%。三是運價指數按月降幅擴大,中國出口集裝箱運價綜合指數(CCFI)在12月按月下降19.3%,較11月的13.6%進一步擴大,表明外貿需求進一步轉弱。預計12月出口增速繼續降至-10%左右。

(5)通脹:①CPI方面,食品CPI受豬肉價格拖累,非食品CPI方面,油價按月下降11.5%,同時消費需求仍弱,核心CPI的改善尚未到來,預計12月CPI按年為1.6%左右,按月-0.2%。②PPI方面,9月以來按月變動幅度較小,按年增速的差異主要來自基數不同,預計PPI按年從11月-1.3%提高至12月-0.3%。

(6)金融:12月份票據孖展利率走低凸顯經濟孖展需求依然不足的局面,政策性因素依舊主導貸款增量,企業端孖展改善或繼續強於居民端,預計2022年12月份金融機構口徑貸款新增1.35萬億,新增社融2.21萬億,12月份M2按年增速為12.0%。

風險提示:疫情形勢惡化;房地產下行程度和長度超預期;外需快速回落,出口下降速度超預期。

正 文

自12月疫情防控措施優化以來,全國範圍內快速迎來了一波感染高峯。目前來看,這波疫情高峯有兩個超預期,一是有症狀人群超預期,原本預期以無症狀為主,但大部分患者均有症狀,據鄂爾多斯市疾病預防控制中心調研,確認確診的1.6萬餘人中僅有1.75%患者無症狀。二是達峯速度超預期,原本預期在春運期間達峯,但1月3日全國的百度疫情搜索指數已經回落至峯值的17.7%,據此推測全國層面的疫情已過高峯。

12月以來患者多為有症狀人群,導致短期勞動力衝擊超過預期。發燒、乏力等症狀及其帶來的勞動力同時大規模居家,造成了短期勞動供給的短缺。本輪疫情帶來的勞動衝擊僅次於2020年一季度,12月製造業、服務業PMI從業人員指數分別為44.8%、42.4%,比4月低2.4和3.4個點,均創下2020年2月以來的最低值。短期勞動力衝擊會隨着疫情達峯而減退,但要警惕未來感染再次達峯所帶來的持續性勞動衝擊。

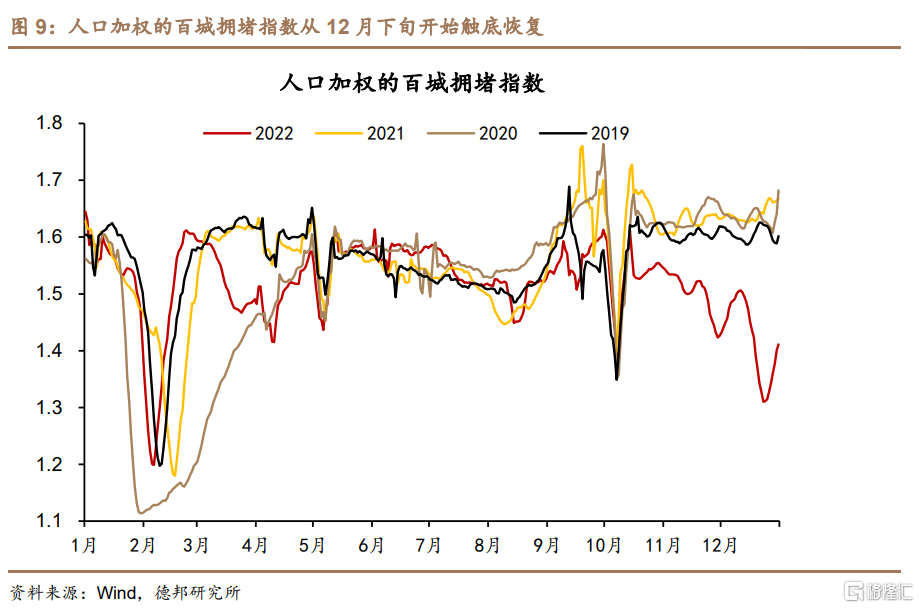

達峯速度超預期帶動Q1經濟加速恢復。一方面,提前達峯會減輕春節期間的疫情壓力。由於達峯時點距離春運很近,大部分人群在短期內具備一定免疫力,春運可能不會帶來第二個高峯,春節期間的疫情壓力也會大幅減小。另一方面,提早達峯也帶來了人員流動的提早恢復,全國層面的百城擁堵指數從12月下旬開始修復,1-2月預計將逐步回到正常水平。受此影響,一季度修復加快,經濟增速可能會高於預期。

此外,統計調整後,全年經濟增速可能偏低。對於2022年全年經濟增速需要注意的是,近期國家統計局上調了2021年經濟增速0.3個點。在年度統計時,可能根據新的2021年不變價GDP基數,下調此前統計的2022年前三季度增速。

兩個超預期導致12月經濟受到更大沖擊,但由於生產仍保持一定增速,我們預計四季度經濟增速為2%,考慮統計調整因素後全年增速為2.5%左右。

1. 工業生產:短期勞動供給是主要衝擊

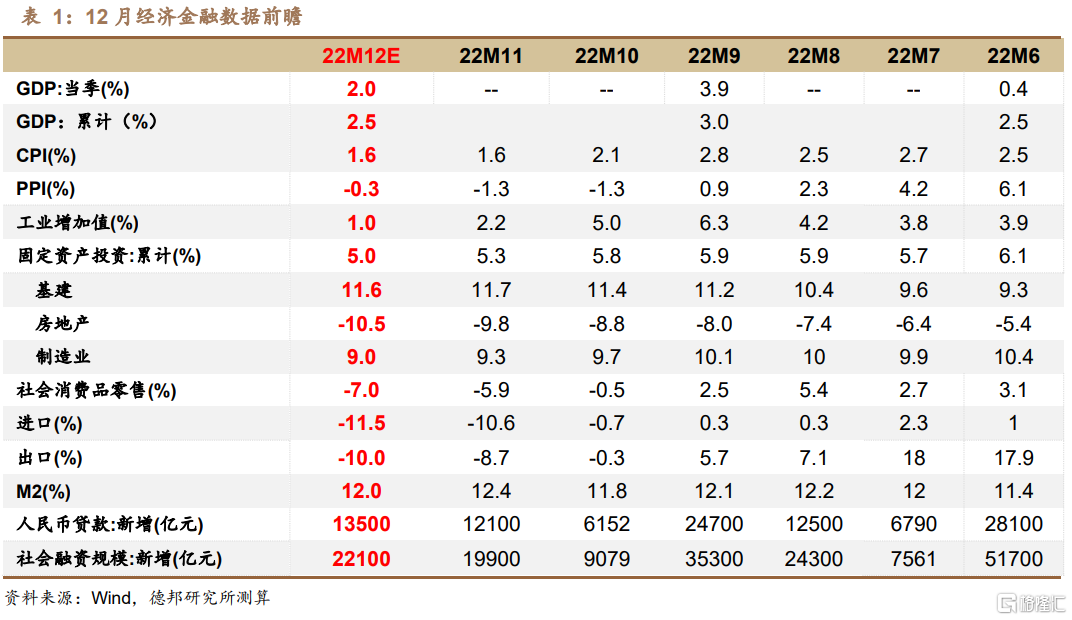

疫情對工業生產的衝擊主要體現在勞動供給方面。短期快速達峯之下,勞動衝擊十分顯著。12月製造業、服務業PMI從業人員指數分別為44.8%、42.4%,比4月低2.4和3.4個點,均創下2020年2月以來的最低值。在製造業PMI的五個主要分項中,只有產品庫存和從業人員分項比4月惡化,生產、訂單和配送等分項均略好於4月。

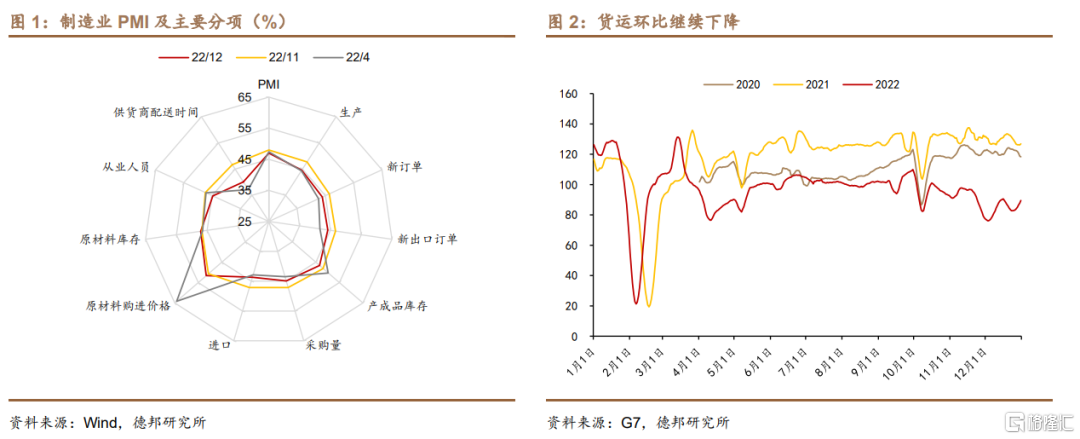

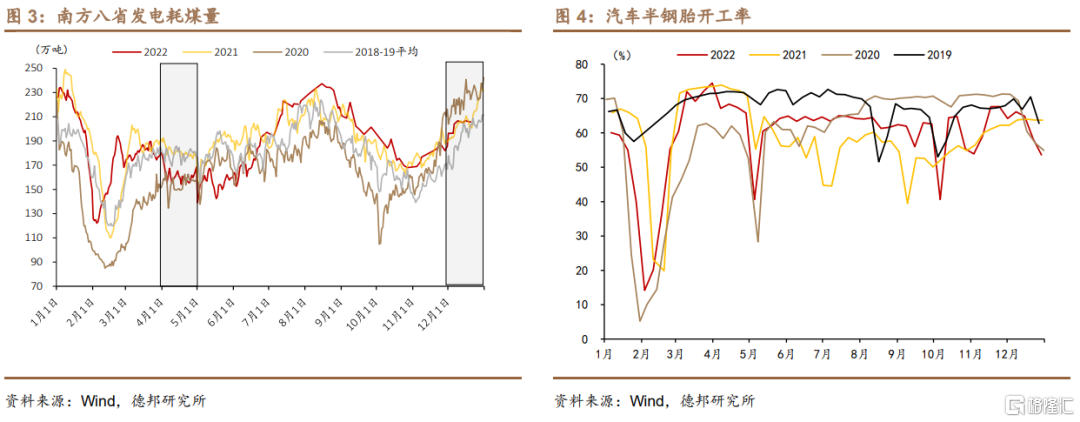

按月11月來看,工業生產在繼續惡化。PMI生產指數比11月下降3.2個點;貨運方面,整車物流指數降幅進一步擴大至33.6%,11月為30.9%;發電耗煤來看,南方八省發電耗煤量12月按年下降2.5%,11月下降1%。但12月發電耗煤按年降幅要遠小於4月的10.9%,工業生產未必比4月糟糕。

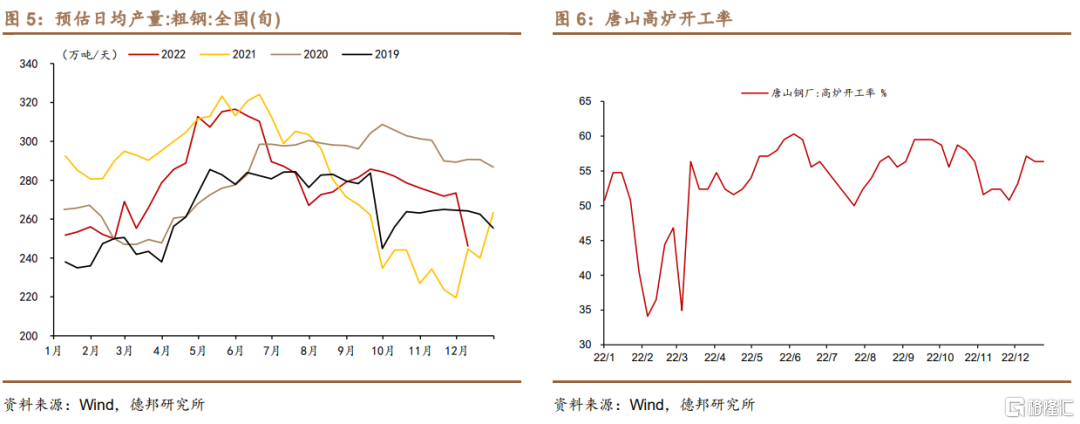

不同省份疫情達峯節奏不同,對地區優勢工業行業的生產衝擊時點也不同。汽車半鋼胎開工率在12月中仍有64.8%,下旬快速降至53.6%;全國247家高爐開工率降幅較小,但旬度的粗鋼日均產量、唐山高爐開工率均在12月初出現了按月大幅下降,其中唐山高爐開工率經過月初低谷後明顯回升。汽車和鋼鐵兩個行業的生產下行在12月上下旬錯開,正好說明這是由於疫情帶來的短期勞動衝擊。背後邏輯是鋼鐵大省河北在上旬提前迎來疫情,而汽車產地主要在南方和東北,疫情滯後於河北,導致兩個行業生產節奏錯開。

綜合來看,我們預計12月工業增加值按年增長1%左右,較上月降低1.2個點,但相比4月來看,仍能保持一定正增長。

2. 消費:社零底部基本確認

11月社零按年-5.9%,12月預計進一步下滑至-7%,基本可以確認是消費的底部。

最大的拖累仍然來自於疫情對消費場景的限制。12月,社零加權的百城擁堵指數按年下降14.3%,創下年內最大降幅,相比11月接近翻倍(-7.9%)。這說明場景約束對消費的影響進一步加大,12月中下旬各地陸續迎來感染高峯,出門消費人群較11月進一步減少,會拖累社零繼續下行。

儘管汽車消費高頻數據有所好轉,但近期可能與月度數據出現背離。按周度數據來看,乘聯會公布的12月乘用車日均銷量按年增長20.8%。但近期周度數據轉換成月度指標後,與乘聯會月度銷量數據存在背離,11月周度數據顯示按年增長18.8%,但月度銷量按年為-9.4%,而11月限額以上的汽車類社零按年為-4.2%,與月度數據變動方向一致。根據場景約束加強來推測,12月汽車零售仍可能在惡化。

展望未來,消費的場景約束已經開始緩解,1-2月預計將提前迎來複蘇。通過百城擁堵延時指數這一高頻指標,我們發現本輪疫情衝擊後,人員流動已經開始恢復。全國人員流動的最低點在12月23日,此後開始回升。按7天移動平均來看,截至1月2日(數據更新至1日),擁堵指數相比低點已反彈7.8%,恢復至2019-2021年同期的85.5%。但復甦並非一帆風順,按海外經驗,間隔幾個月疫情仍會出現小波峯,將帶動月度消費下行。

3. 投資:12月或無年底衝刺

12月固定資產投資累計增速預計為5.0%,比上月降低0.3個點。

3.1. 基建:年底增量資金乏力

12月PSL淨減少171億元,基建增量資金欠缺,增速可能有所下行。前期的增量資金已經基本用盡。四季度可用的增量資金主要包括三部分,一是5000多億專項債限額以下空間,二是近7400億政策性金融工具,三是此前6月國常會曾要求調增政策性銀行8000億信貸額度,支持基建投資。其中,政策性金融工具和政策性貸款在11月仍在發揮作用,證據是11月PSL單月淨增3675億元。但12月PSL餘額淨減少171億元,這也是自9月重啓以來,PSL餘額首次月度減少,對應支撐基建的政策性資金在12月可能並無增量。

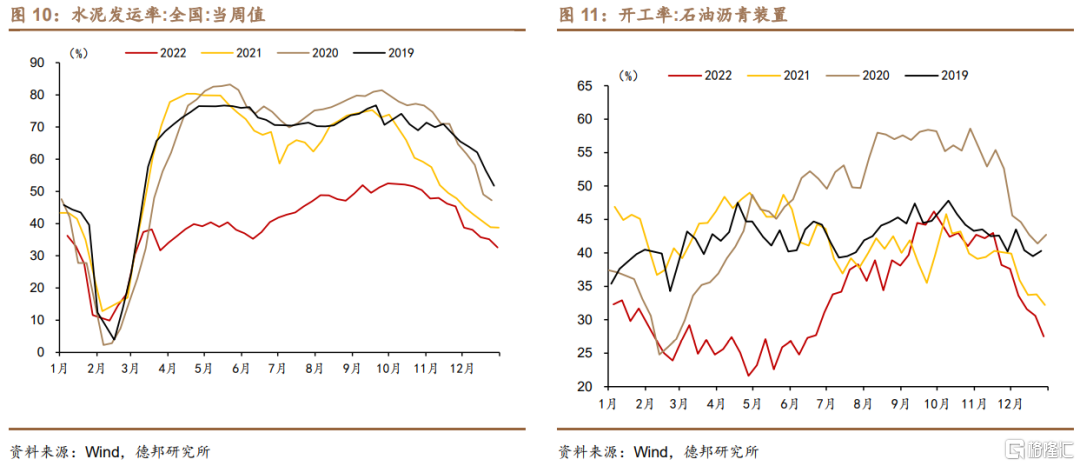

12月基建相關高頻數據均出現季節性下行。12月石油瀝青裝置開工率為30.8%,水泥發運率為36.1%,分別較上月下行9.9和10.8個點。但石油瀝青裝置開工率出現了超季節性下降,9-11月該指標大多高於2021年同期,12月卻比21年同期低4.3個點,說明疫情帶來的勞動供給衝擊對基建項目開工也有一定影響。

我們預計11月廣義基建當月增速可能降至11%,1-12月累計增速為11.6%,比上月降低0.1個點。

3.2. 房地產:仍未見到改善信號

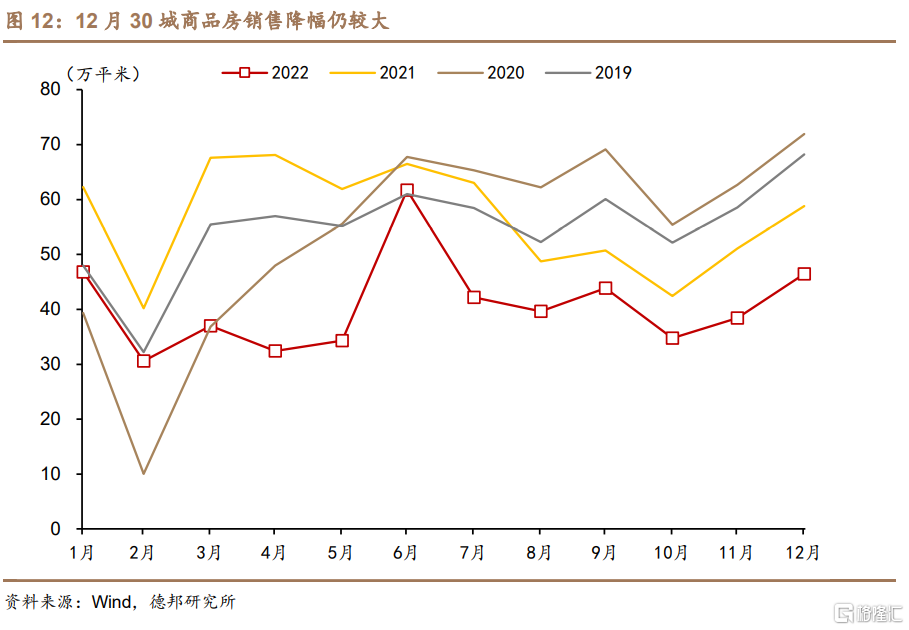

12月房地產銷售仍未見到改善信號。30城地產銷售在年末出現了季節性衝量,但從按年來看,12月為-21%,較11月-24.8%略有收窄,但仍處於深度負增長空間,並沒有根本改善。2021年8-12月,30城銷售數據連續5個月大幅下降,降幅均在18%以上。這對2022年8-12月起到一定的基數抬升作用,8-12月平均按年增速為-19.2%,比3-7月的-36.5%明顯收窄降幅。

房地產投資方面,仍然有賴於市場主體的流動性改善。近期供給側的政策思路明顯傾向於保優質房企,這意味着在需求改善之前,僅靠部分優質房企無法完成行業的投資任務,地產投資預計仍會持續下降一段時間。

我們預計房地產投資1-12月累計增速為-10.5%,降幅比上月擴大0.7個點。

3.3. 製造業:投資前瞻指數隨着經營預期改善

四季度以來,外需回落和內需轉弱同步發生,製造業投資作為內外需求的伴生類投資,其本身動能也隨之下降。但12月BCI投資前瞻指數儘管仍處於歷史較低區間,但按月11月大幅回升6.1個點。拉長時間來看,投資前瞻指數與企業經營活動預期指數的走向基本一致,本次經營活動預期指數按月回升3個點,帶動投資前瞻指數反彈,說明部分企業已經開始針對一季度可能修復的內需而佈局投資擴產。

我們預計12月製造業投資當月增速小幅提高至6.5%左右,累計增速為9.0%,比上月降低0.3個點。

4. 外貿:出口增速回落至-10%左右

外貿繼續回落。一是全球PMI按月仍在下降,12月全球製造業PMI和美國製造業PMI分別按月上月下降0.2、0.6個點。二是其他出口導向國家的12月出口也在大幅下降。韓國、越南12月出口增速分別為-9.5%、-14.1%,其中越南降幅較上月-1.3%進一步擴大,也是2021年9月以來越南出口第二個月負增長,據此可進一步確認全球外需下行態勢。三是運價指數按月降幅擴大,中國出口集裝箱運價綜合指數(CCFI)在12月按月下降19.3%,較11月的13.6%進一步擴大,表明外貿需求進一步轉弱。

11月出口增速為-8.7%,12月預計繼續降至-10%左右。

5. 通脹:核心CPI的改善尚未到來

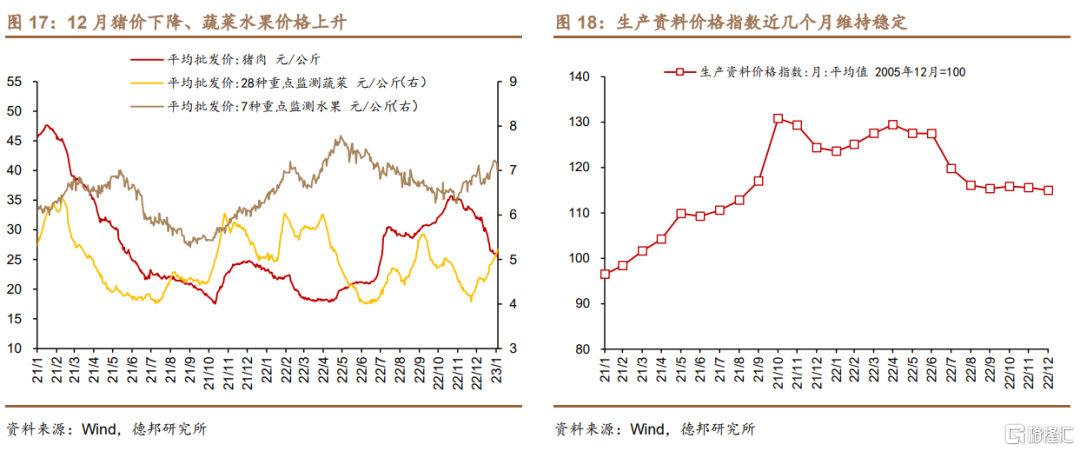

12月整體食品價格仍在下降,食用農產品價格指數較上月按月下降2.21%。分產品來看,主要是豬肉價格下跌帶動,12月豬肉平均批發價為29.3元/公斤,11月為33.9元/公斤,12月降幅高達13.5%。而蔬菜、鮮果則延續往年的季節性趨勢,價格均比11月有所提高,分別按月上升8.8%、3.5%。

非食品CPI的按月變動預計弱於歷史同期,一是因為12月油價按月降幅較大,布倫特原油現價從11月平均91.8美元/桶,降至81.2美元/桶,降幅為11.5%;二是因為12月在疫情快速發展帶來的場景約束下,消費需求整體偏弱,對服務項產品漲價形成制約,核心CPI的改善尚未到來。

整體來看,我們預計12月CPI按年為1.6%左右,按月-0.2%。

生產價格方面,9月以來按月變動幅度較小,按年增速的差異主要來自基數不同。12月,商務部監測的生產資料價格指數按月小幅下降0.54%,但由於2021年11-12月按月降幅更大(-3.8%),因而2022年12月PPI按年增速會有較大提高。

我們預計PPI按年從11月-1.3%提高至12月-0.3%。

6. 金融:新增信貸和社融或「平淡收官」

政策性因素繼續支撐貸款投放、債券孖展或拖累社融增長。

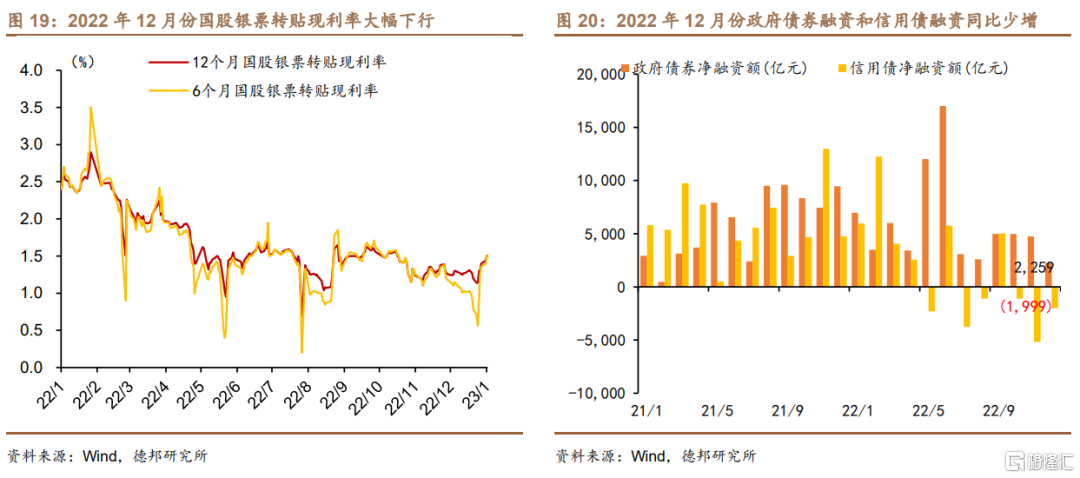

從指徵貸款投放景氣度的票據利率走勢來看,2022年12月份國股銀票轉貼現利率大幅下行,6個月期國股銀票轉貼現利率在2022年12月份的平均值僅有1.03%,並且一度在12月底觸及0.56%的「零利率」水平,低於2021年12月份1.2535%的平均值。2022年年內票據利率的走勢來看,2022年2月份、5月份、7月份均曾經階段性低於1.0%,且對應的均是信用擴張乏力,12月份票據孖展利率走低凸顯經濟孖展需求依然不足的局面,但是由於11月份以來紓困房地產企業的「三支箭」等孖展支持政策漸次發力,12月份貨幣政策層面在多重場合強調針對重點基礎設施和重大項目建設等基建投資、以設備更新再貸款為主的製造業投資、民營小微企業等經濟薄弱領域加大信貸支持力度,預計政策性因素依舊主導貸款增量,企業端孖展改善或繼續強於居民端。預計2022年12月份金融機構口徑貸款新增1.35萬億,較2021年同期按年多增大約2200億元,對應增速小幅回升至11.01%;2022年全年新增貸款21.26萬億,較2021年按年多增1.31萬億。

預計2022年12月份社會孖展規模新增2.21萬億,對應社融存量按年增速持平於10.0%,拖累社融增長的主要項目是政府債券孖展和企業債券孖展,從Wind統計數據看,2022年12月份新增政府債券淨孖展僅有2259億元,較2021年同期少增7194億元,信用債淨孖展規模負增近2000億元,較2021年同期少增6742億元,2021年財政「後置」和2022年財政「前置」形成的基數效應繼續影響社融增速,而2022年11月至12月在債券市場流動性衝擊導致信用利差擴張的拖累下,企業債券孖展或繼續萎縮。同時在2022年12月份理財產品贖回壓力下,居民部門從理財到儲蓄存款的轉移或繼續推升M2增速,預計2022年12月份M2按年增速或為12.0%,較前值回落0.4個百分點。

7. 風險提示

(1)疫情形勢惡化;(2)房地產下行程度和長度超預期;(3)外需快速回落,出口下降速度超預期。