報告要點

年初以來,海外市場持續定價基本面的修復,逐漸偏離了對衰退的定價。美國經濟已跨越周期的頂點,進入「準衰退」階段。聯儲局成員對美國經濟「軟着陸」依然樂觀,或導致其低估貨幣政策的緊縮效應,存在「矯枉過正」的風險。

經濟周期的界定:NBER是如何劃分美國經濟周期的?

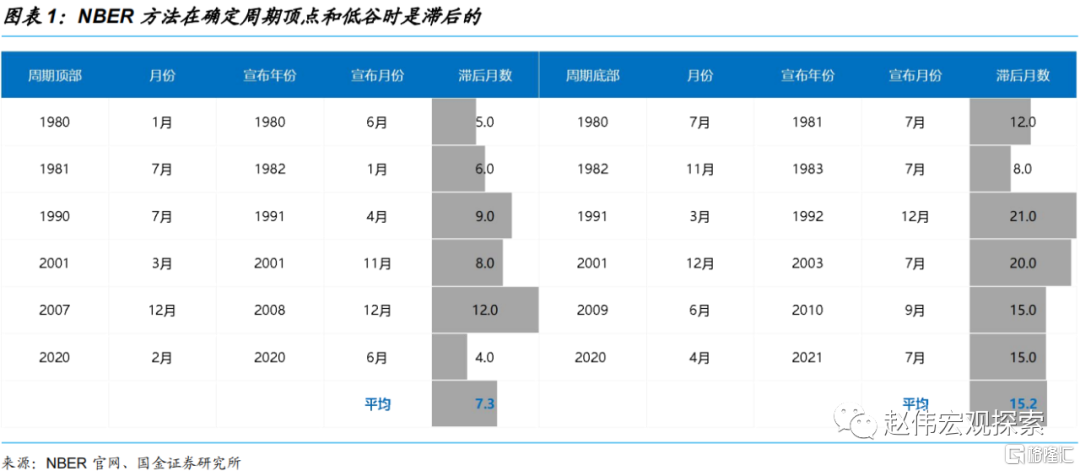

NBER是界定美國經濟周期的權威機構,但方法是主觀的,確定周期拐點的時間是滯後的,無法指導交易。這根源於其對衰退的定義:「經濟活動顯著下降,且範圍廣泛、持續數月」,可歸納為3個標準:深度、廣度和長度。NBER並未明確量化指標,其確定周期頂點的時間平均滯後7個月,確定低谷的時間平均滯後15個月。

NBER對周期拐點的界定分季頻和月頻兩種,以月頻為主。兩者參考的底層指標不同。季頻主要考察實際GDP增速和實際國內總收入(GDI)增速,權重相等。月頻參考6個指標:工業生產、批發與零售、個人收入(扣轉移支付)、個人消費支出、非農薪資就業、家庭調查就業,均為實際值,分屬於生產、銷售、收支和就業。

NBER並未界定深衰退和淺衰退,市場多從常識進行判斷,未從深度、廣度和長度對衰退進行區分。衰退時間的長短與衰退程度的深淺並不是一一對應的關係。深衰退和淺衰退更多是從經濟總量的回撤上來界定的。基於歷史經驗,本文將「深衰退」定義為:GDP降幅大於等於1.74%或GDI降幅大於等於1.92%;反之則為「淺衰退」。

美國周期的畫像:1960年來的9次衰退的比較

本文量化了NBER衰退的3個標準,從橫向和縱向兩個維度比較了8個底層指標(季頻+月頻)在過去9次衰退中的表現,重點關注5個方面:1.衰退的起因;2.單一指標的高點和低點與周期頂點和低谷的領先-同步-滯後關係;3.回撤幅度;4.下行期和修復期的長度;以及5.回撤速率和修復速率。

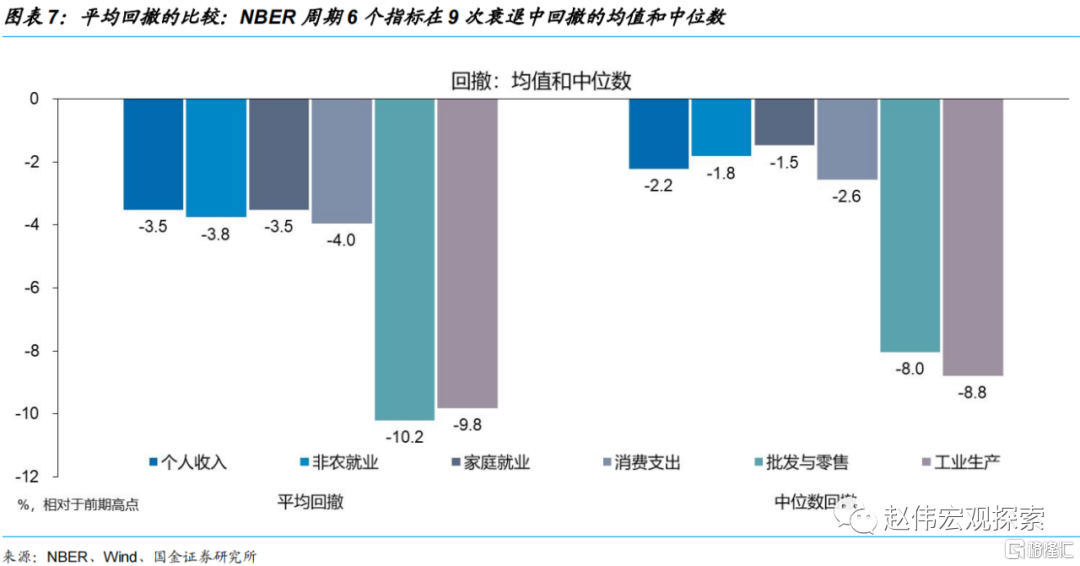

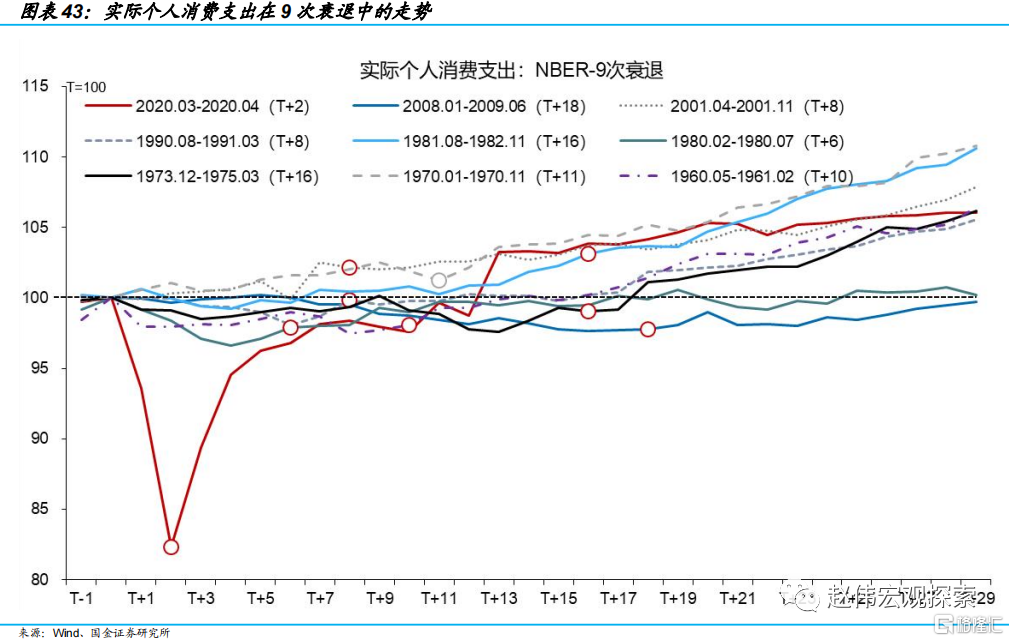

沒有兩次衰退是一樣的,深衰退與淺衰退內部也存在較大差異,但仍能挖掘出周期的共性。批發與零售的平均回撤最大(10.2%),工業生產排名第二(9.8%),其它4項指標回撤均值位於3.5-4%之間。消費支出是6個指標中最具韌性的,無論是深衰退還是淺衰退,都是經濟穩定的「壓艙石」。「滯脹式衰退」的共同點是就業的韌性(相對而言)。

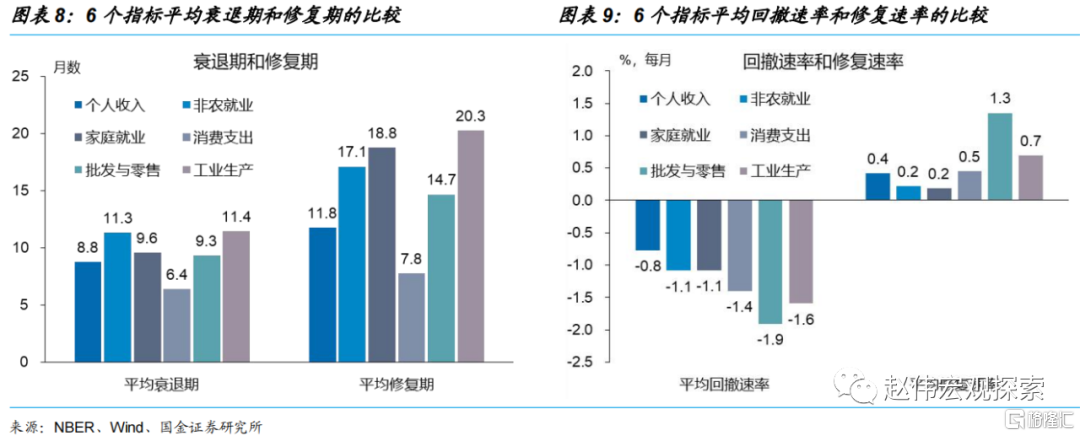

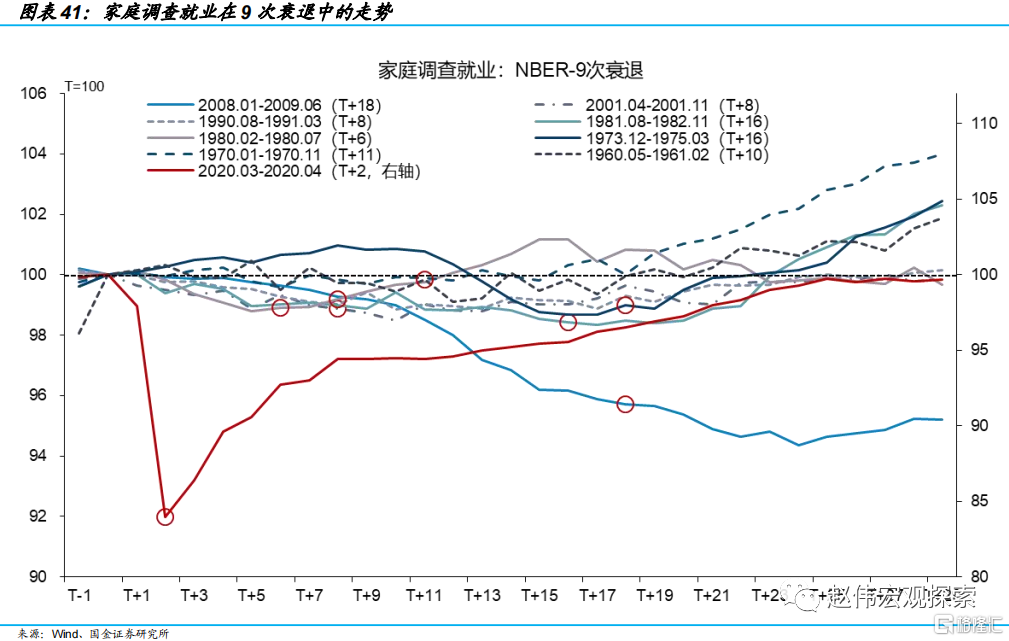

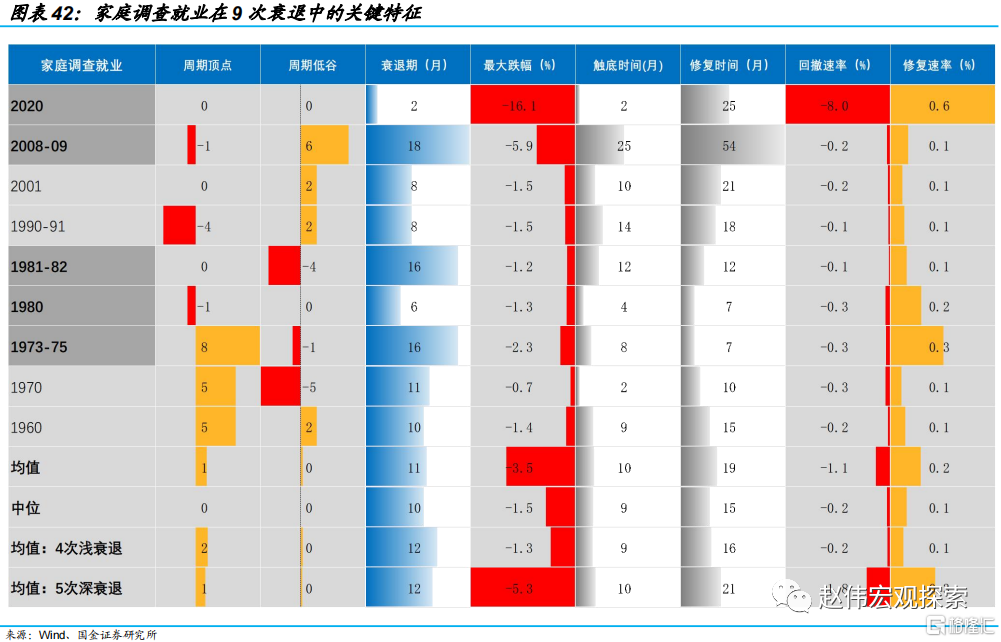

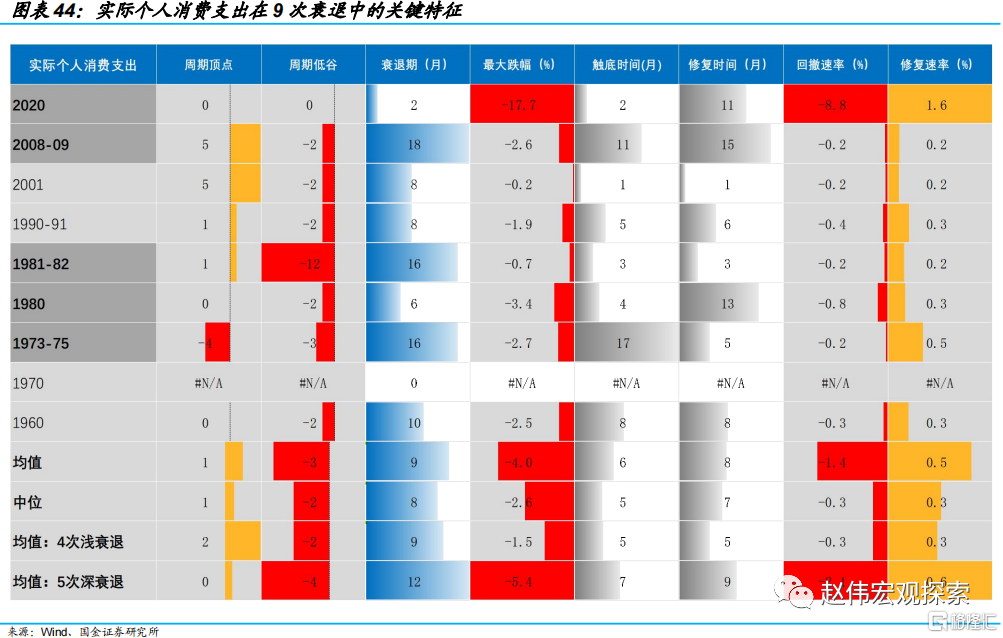

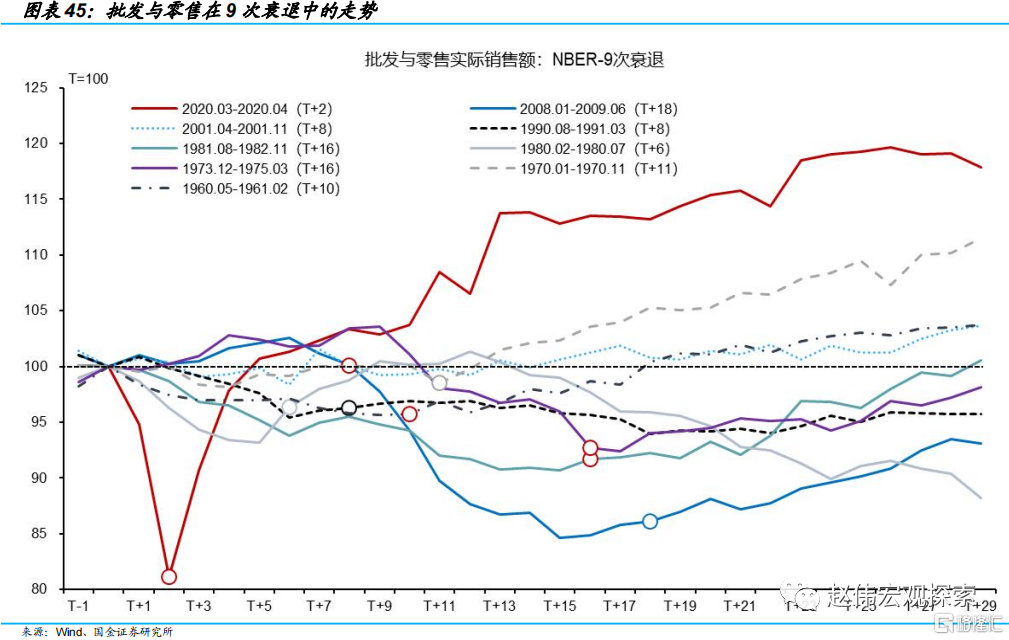

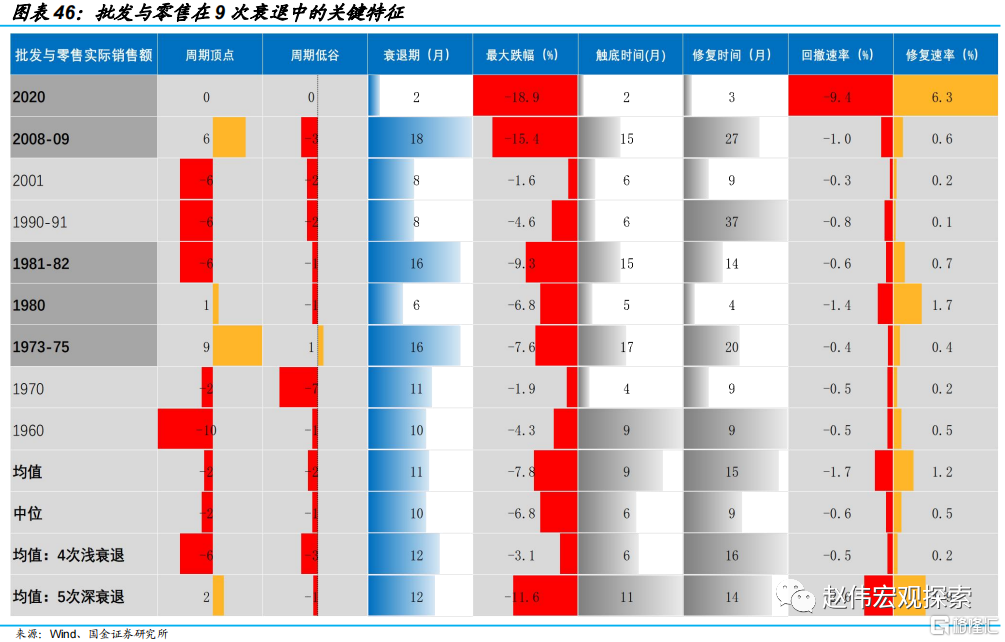

月頻的6個底層指標的衰退期都比修復期短。消費支出的衰退期(6.4個月)和修復期(7.8個月)都是最短的。非農就業和工業生產的衰退期約11個月,修復期分別為17和20個月。家庭就業的衰退期和修復期差異最大,分別為9.6和18.8個月。批發與零售的回撤和修復速率最大(1.9%和1.3%),其次是工業生產(1.6%和0.7%)。

周期的拐點與方向:基本特徵和最佳領先與同步觀測指標

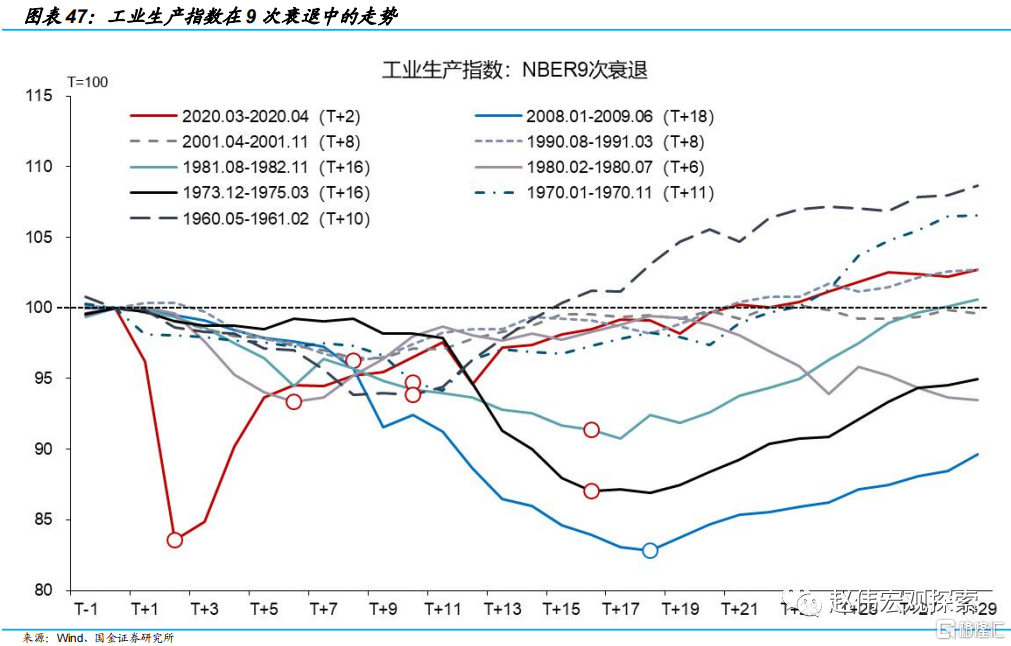

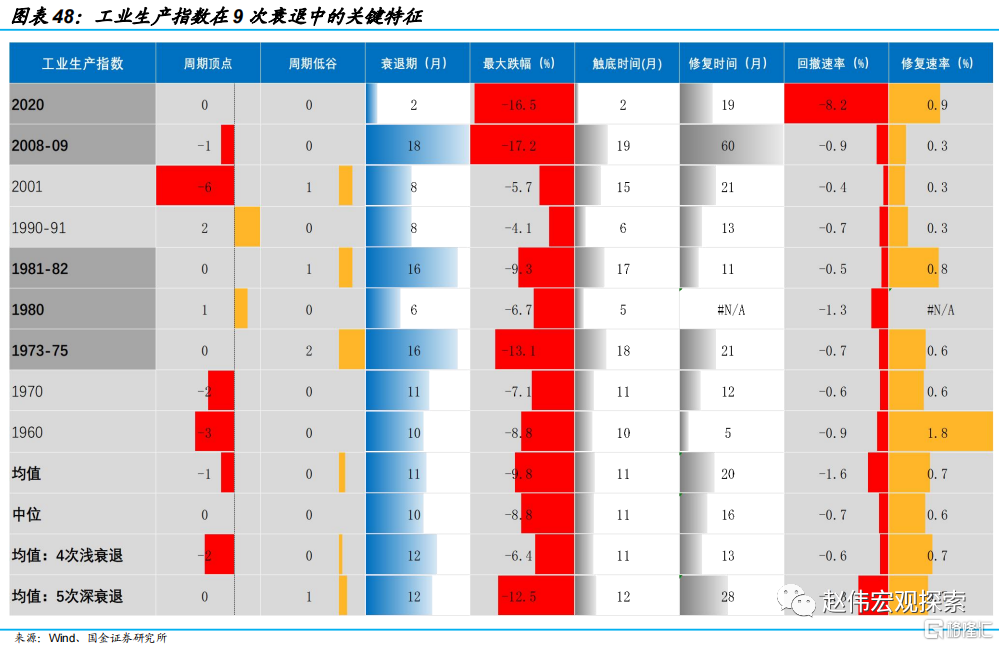

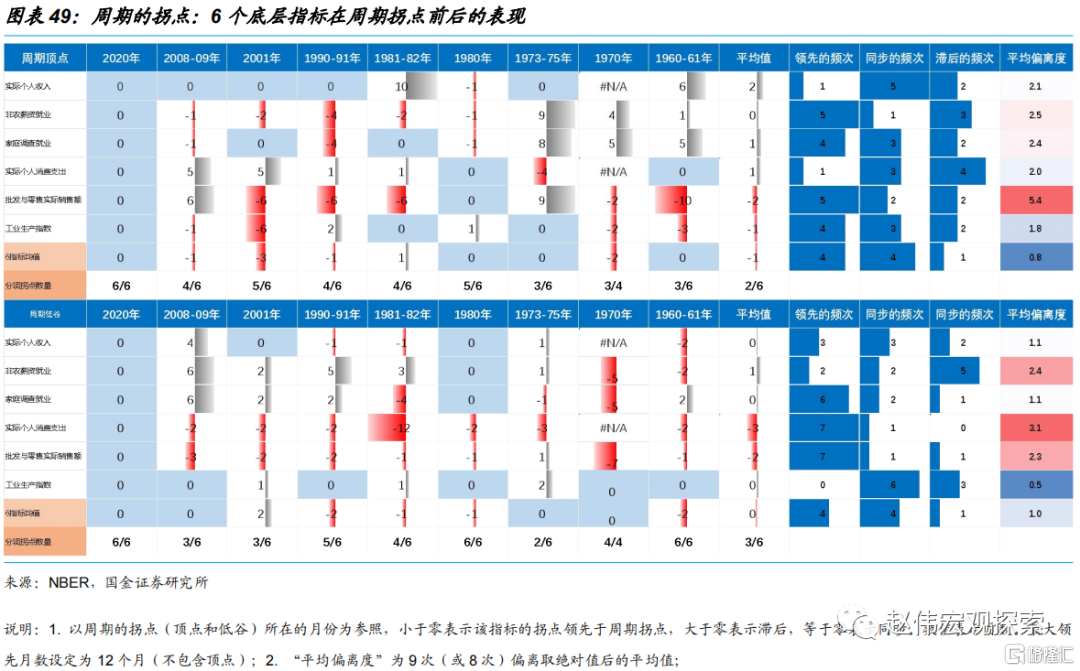

周期頂點的特徵有:第一,6個指標中至少有3個出現高點;第二,批發與零售和工業生產是最佳領先指標,平均領先2個月和1個月;第三,就同步性而言,工業生產是平均偏離度最小(1.8),所以是最佳同步指標。

周期低谷的特徵有:第一,至少有3個指標的低點領先或同步於低谷(1973-75年衰退除外);第二,批發與零售和消費支出是最佳領先指標,頻次均為7次,但前者的平均偏離度更小;第三,工業生產是最佳同步指標。

2022Q4滿足周期頂點的特徵,短期下行壓力需關注6個方面。截止到2022年底,3個出現高點的指標為:批發與零售、工業生產和個人收入。短期下行壓力來自:(1)貨幣政策的緊縮效應被低估;(2)貨幣政策滯後效應未充分體現;(3)工業短期內或將延續下行趨勢;(4)信貸增速拐點已現;(5)庫存周期拐點已現;(6)消費的高景氣難以為繼。

風險提示:俄烏衝突再起波瀾;大宗商品價格反彈;工資增速放緩不達預期;

報告正文

2023年,海外經濟的「滯脹」壓力將逐漸從「脹」轉向「滯」。金融市場持續交易預期修復和政策轉向。這顯然低估了貨幣政策的累計效應和滯後效應,忽視了基本面的隱憂,交易或難持續。聯儲局內部對對軟着陸仍有較高共識,認為市場高估了通脹下降的斜率,加息雖已進入「慢車道」,但通脹的粘性或增加其「矯枉過正」的風險。

一、經濟周期的界定:NBER是如何劃分美國經濟周期的?

(一)周期的定義:NBER周期的主觀性和滯後性

NBER對衰退的定義是:「經濟活動顯著下降,且範圍廣泛、持續數月」[1]。衰退的標準可被歸納為「3D」:深度(depth)、廣度(diffusion)和長度(duration)。NBER通過界定周期的頂點(peak)和低谷(trough)來劃分擴張和衰退階段。「頂點指各種經濟指標達到最高水平的月份,其後經濟活動的顯著下降……低谷是指經濟活動達到最低點的月份,其後,經濟活動開始在一段時間內持續上升。」[2]頂點即擴張期的終點——次月(或季)為衰退的起點。低谷為衰退的終點——次月(或季)為擴張期的起點。

一般而言,衰退需要同時滿足3D標準。但在極端情形下,滿足一兩個標準也可能會被定義為衰退。例如2020年3-4月的衰退就是以深度和廣度來界定的,雖然只持續了兩個月[3]。困難在於,NBER並未量化3D標準,是否定義為衰退、以及衰退區間的界定等問題都由成員討論決定[4]。所以,NBER的方法是主觀的和滯後的。1980年以來,NBER在確定周期頂點時平均滯後7.3個月,確定低谷時平均滯後15.2個月。常見的情形是,當NBER宣佈某一時間為周期的頂點時,經濟已至衰退尾聲,甚至已經走出了衰退。

因此,判定美國經濟是否會衰退,不僅要確定頂點的位置,還要預判未來的方向和持續時間。一般而言,方向向下且持續時間超過2個季度,纔可能被NBER定義為衰退。否則就是軟着陸。同理,是否進入擴張期也不僅要確定低谷的位置,還要判斷復甦的持續性。

(二)NBER周期:參考指標、衰退的標準和周期的時變特徵

參考指標:季頻的兩個指標+月頻的6個指標

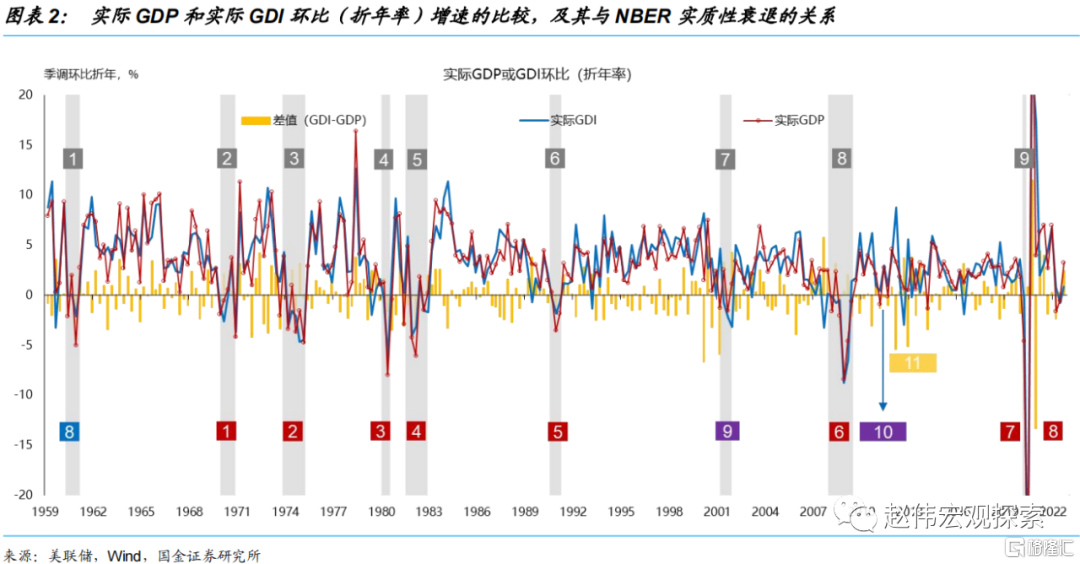

NBER對周期拐點的界定有季頻和月頻兩種。季頻和月頻參考的底層指標完全不同。季頻主要考察實際GDP增速和實際國內總收入(GDI)增速——分屬於國民收入統計中的支出端和收入端,權重相等[5]。還應關注的一個細節是,應該參考按月還是按年?我們認為,按月的參考價值更高,因為邊際變化更重要。

GDP和GDI按月的走勢基本一致,1959Q1-2022Q3的相關係數高達0.87,1981Q1-2022Q3的相關係數為0.84。1959年初以來,GDP有32個季度出現負增長(32/255,12.5%),滿足技術性衰退定義的有8次,其中7次與NBER衰退重疊(2022年除外)。同一時期,GDI口徑也出現過8次技術性衰退,其中7次與GDP口徑重合。2001年為GDI口徑的技術性衰退,2022年為GDP口徑的技術性衰退——這是NBER未將2022年定義為衰退的一個原因。親着與NBER衰退重合。所以,GDI口徑的技術性衰退對NBER衰退的指向性更好。

[5]關於為什麼不採用「技術性衰退」(GDP連續兩個季度負增長)概念,NBER的解釋是:首先,不僅參考實際GDP,而是一系列指標;第二,實際GDP之外還會考慮實際GDI,兩者權重相等,但常出現較大的「統計差異」;第三,會考慮經濟活動下滑的深度,如果負增長的幅度較小,則不滿足深度標準。第四,NBER更關注的是月頻的定義。

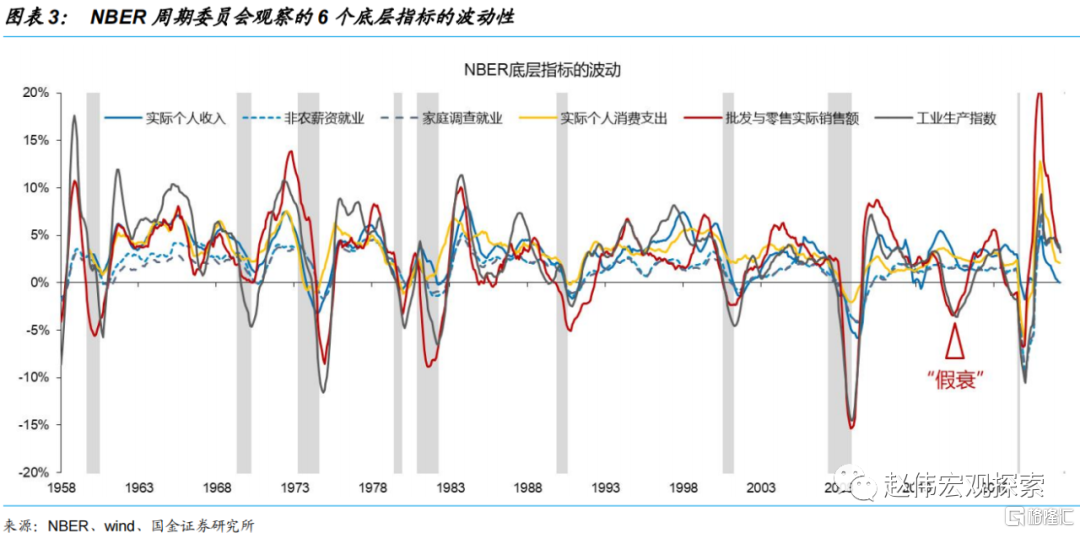

NBER參考的6個月頻指標分別是:工業生產指數、批發與零售實際銷售額、實際個人收入(扣除轉移支付[6])、實際個人消費支出、非農薪資就業(payroll survey)、家庭調查就業(household survey)[7]。它們分別描述了生產、銷售、收入、支出和就業情況,彼此間存在較強的內在聯繫,如就業決定收入,收入決定支出,支出、銷售和生產都是經濟循環中的不同階段。但是,經濟結構的變遷、外生衝擊的性質和政策的逆周期調節都會使得不同周期中各變量的走勢有較大差異。整體而言,工業生產和批發與零售的波幅較大,周期性更強,兩個就業指標波幅最小[8],個人收入和消費指數居中。

[6]下文均默認扣除轉移支付。

[7]本文會頻繁地提到這6個底層指標,下文均以簡寫形式代替:工業生產、批發與零售、個人收入、消費支出、非農就業和家庭就業。

[8]非農薪資就業的調查對象是企業,調查全稱叫Current Employment Statistics Survey(CES),又叫「establishment survey」。它收集了大約131,000家非農業企業和政府機構的數據,涉及約697,000個工作地點和約三分之一的工薪人員。家庭調查是基於美國人口普查局每月對6萬個家庭的採訪而形成。

具體可參考BLS官網(https://www.bls.gov/web/empsit/ces_cps_trends.htm)

值得強調的是,所有指標都是實際值(real value)。6個指標與周期拐點並無明確的對應關係(no fixed rule),比如哪個指標對確定周期拐點是決定性的,或哪個指標權重更高。雖然NBER近年來越來越關注就業指標,但NBER還明確表示,非農薪資就業並不是確定周期拐點的唯一標準,換言之,就業的下降並非衰退的必要條件。

關於為什麼不參考失業率,NBER認為,它們更關注與經濟總量類似的趨勢性指標,失業率雖然也有明顯的周期性,但在確定周期拐點時經常失效。例如它在2007年5月觸底反彈——領先於周期頂點7個月,並多次在經濟進入復甦階段後仍在上行,例如1991年3月低谷後,失業率仍上行了15個月。

消費支出雖然是GDP最重要的組成部分(2022年9月為68%),但由於其對經濟周期的敏感性較低——在衰退期降幅有限,擴張期彈性較小,NBER認為其信息量通常是有限的(often not highly informative[9]),即不能提供太多定位周期拐點的信息。

深衰退與淺衰退的界定

衰退時間的長短與衰退程度的深淺並不是一一對應的關係。深衰退可以很短,淺衰退也可以很長。深衰退和淺衰退更多是從經濟總量的回撤幅度上來界定的。2020年和1980年衰退分別只有2個月和6個月,但都是深衰退。NBER並未明確一個門檻值。市場對於衰退深淺的討論也更多地憑藉「常識」或「共識」。

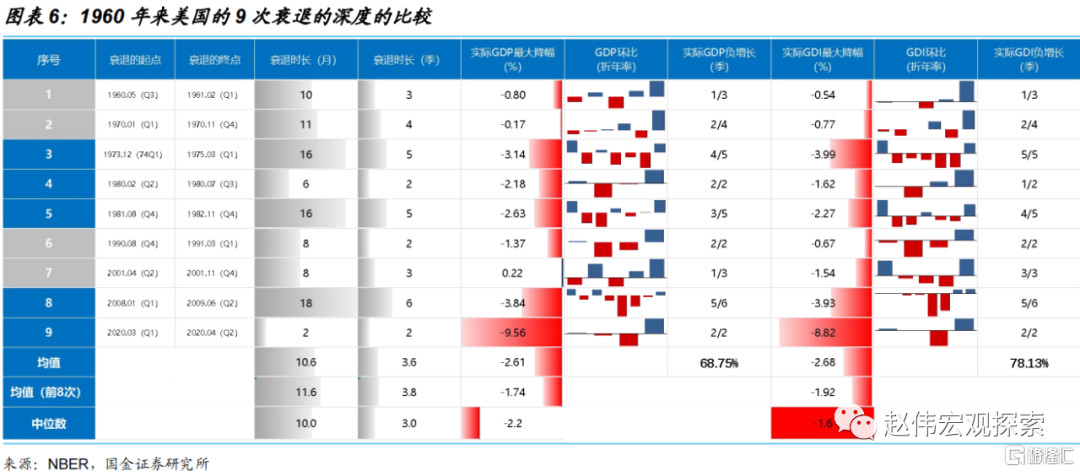

1960年至今,美國經濟共經歷了9次衰退,平均時間10.6個月(中位數10),前8次平均11.6個月(不包含2020年)。持續期大於10個月的衰退有5次:最長18個月,對應的是2007-2009年全球金融危機;次長為16個月,都出現在「大滯脹」時代,前者對應的是第一次石油危機,後者為第二次石油危機和「沃爾克衝擊」;1970年衰退的背景是1965年開始上行的通脹壓力和1969年聯儲局的緊縮;1960-61年衰退與通脹和馬丁時代的聯儲局的緊縮政策有關,國際背景是要維護佈雷頓森林體系下的美元-黃金平價關係。

4次持續期低於10個月的衰退為:2020.03-04(2個月)、1980.02-07(6個月)、1990.08-1991.03(8個月)和2001.04-2001.11(8個月),對應的宏觀背景分別是:新冠疫情衝擊;第二次石油危機和聯儲局加息、聯儲局加息和海灣戰爭,以及聯儲局加息、互聯網泡沫和「911」事件。除2020年外,最短的一次衰退為6個月。例如,在4次低於10個月的衰退中,其中,只有1990-91和2001年屬於淺衰退。

本文以前8次衰退GDP回撤的均值為參照,將「深衰退」定義為:GDP降幅大於等於1.74%或GDI降幅大於等於1.92%;反之則為「淺衰退」。過去9次衰退美國GDP降幅的均值為2.56%,GDI最大為2.68%,中位數分別為2.2%和1.6%。考慮到2020年(9.56%和8.82%)的特殊性,以前8次的均值為參照(1.69%和1.92%)。

[9]https://www.nber.org/research/business-cycle-dating/business-cycle-dating-procedure-frequently-asked-questions

二、美國周期的畫像:1960年來的9次衰退的比較

總結而言,在NBER周期的6個指標中,批發與零售的平均回撤最大(10.2%),在9次衰退中有5次位列第一,4次位列第二。工業生產的平均回撤排名第二(9.8%),比批發與零售低0.4個百分點,在9次衰退中有4次排名第一,4次排名第二,1次排名第一。如果按照中位數排名,工業生產排名第一(8.8%),比批發與零售高0.8個百分點。其它四項指標回撤的差距較小,均值位於3.5-4%之間,中位數位於1.5-2.6%之間。

平均而言,所有指標的衰退期都短於修復期。消費支出的衰退期(6.4個月)和修復期(7.8個月)都是最短的,且基本對稱。非農就業和工業生產的衰退期約11個月,修復期分別為17和20個月。家庭就業的衰退期和修復期差異最大,前者為9.6個月,後者18.8個月。從回撤和修復速率看,兩個就業指標較為一致,均為1.1%和0.2%。批發與零售的回撤速率和修復速率最大(1.9%和1.3%),其次是工業生產(1.6%和0.7%)。個人收入的回撤速率位列倒數第一(0.7%)。

(一)橫向比較:9次衰退中NBER周期6個底層指標的比較

橫向比較關注歷次衰退中NBER周期的6個底層指標的表現,比較指標間的異同,如:該指標的高點和低點與周期頂點和低谷的領先-同步-滯後關係;回撤幅度;下行期和修復期的長度,與衰退時長的比較;以及回撤速率和修復速率。

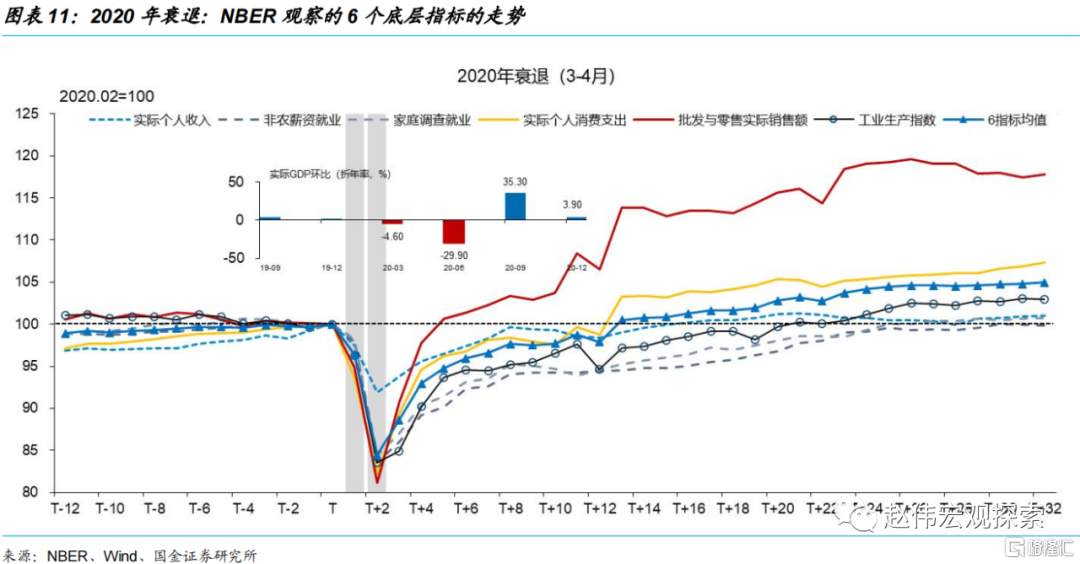

2020年:同步性最高,衰退最短、最深、最廣,復甦彈性最大

2020年衰退是同步性最高、持續時間最短,但也是程度最深和波及面最廣的。6個底層指標均在3月下行,4月觸底,5月反彈。GDP和GDI的下行維持了兩個季度,回撤分別為9.6%和8.8%。6個分項指標的回撤從高到低排序依次為:批發與零售實際銷售額(18.9%)、實際個人消費支出(17.7%)、非農就業(16.4%)、家庭就業(16.1%)和實際個人收入(8.2%)。

疫後復甦的彈性位居9次衰退之首。按修復時間排序,批發與零售的彈性最大,T+5期就回到了周期頂點,領先均值7個月,月均修復速率6.3%,遠超其它指標。個人消費的彈性位列第二,修復時間為T+13[10],月均修復1.6%,超均值0.2個百分點。個人收入的回撤幅度最小,但直到T+16期才修復。工業生產、家庭就業和非農就業修復速度最慢,分別為19個月、25個月和31個月。

[10]與均值為同一期,但T+13期的讀數更大。

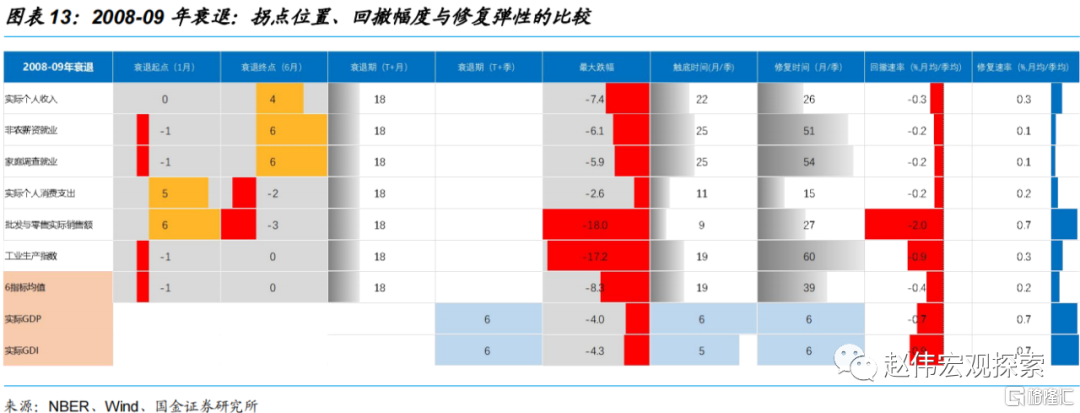

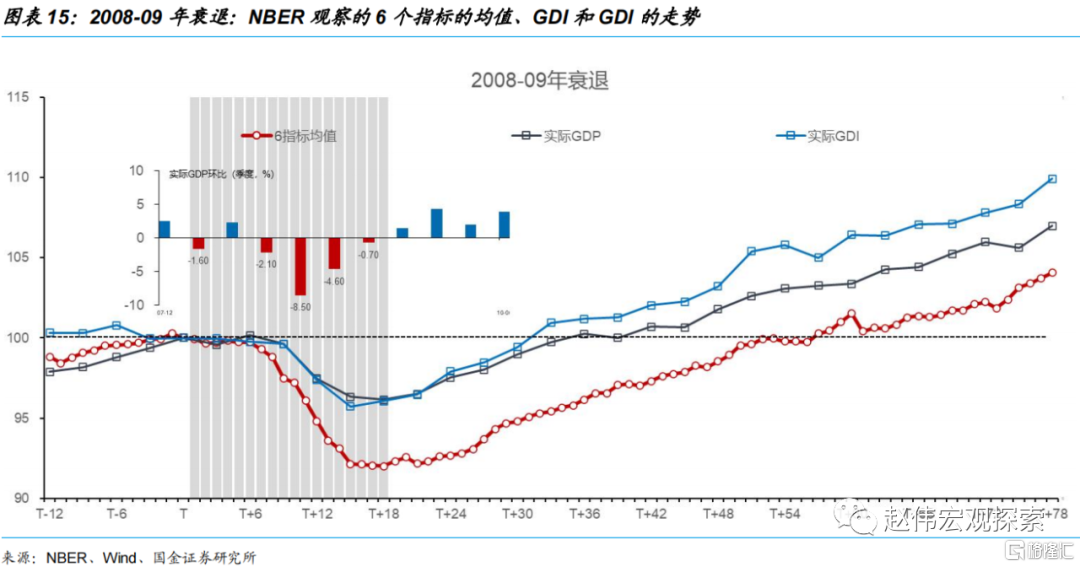

2008-09年:時間最長的衰退,修復最慢的復甦,深度僅次於2020年

美國房地產泡沫的破裂和次級抵押貸款違約觸發了2008年全球金融危機,引發了1929-1933年「大蕭條」以來最嚴重的衰退,即大衰退(The Great Recession)。GDP或GDI分別回撤了4.0%和4.3%,深度僅此於2020年。

本次衰退始於2008年1月,終於2009年6月,持續18個月(6個季度),是1960年來的9次衰退中最長的一次衰退。領先、同步和滯後於周期頂點的指標數分別為3、1、2:非農就業、家庭就業和工業生產均領先1個月;個人收入同步;批發與零售和消費支出各領先6個月和5個月。領先、同步和滯後於周期低谷的指標數量分別為2、1、3:批發與零售和消費支出各領先3個月和2個月;工業生產同步;個人收入滯後4個月,非農就業和家庭就業均滯後6個月。

分項而言,下行期超過衰退期的指標有4個,分別為:薪資就業(25個月)、家庭就業(25個月)、個人收入(22個月)和工業生產(19個月)。下行期比衰退期短的兩個指標是個人消費(11個月)和批發與零售(9個月),兩者的高點都滯後於頂點,低點都領先低谷。

回撤較大的是批發與零售(18%)和工業生產(17.2%),幅度與2020年相當,遠高於6指標均值(8%)。個人收入(7.4%)、薪資就業(6.1%)和家庭就業(5.9%)的回撤均超過了GDP,僅消費支出的回撤(2.6%)小於GDP的回撤。

大衰退後,美國經歷了一次漫長的復甦。工業生產和就業的修復時間均比較長,均超過了50個月;消費支出的修復期最短(15個月);居中的是個人收入(22個月)和批發與零售(27個月)。修復彈性方面,批發與零售的修復速率最高,月均0.7%;其次是工業生產和個人收入(0.3%),三者都高於平均水平(0.2%);家庭就業和非農就業的月均修復率最低(0.1%)。所有指標的修復速率都慢於回撤速率。

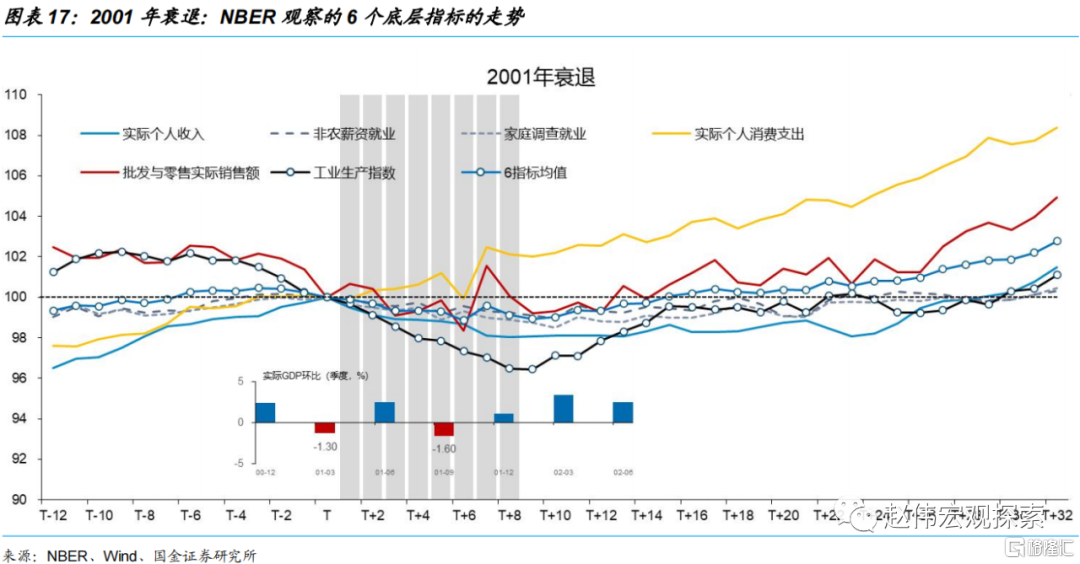

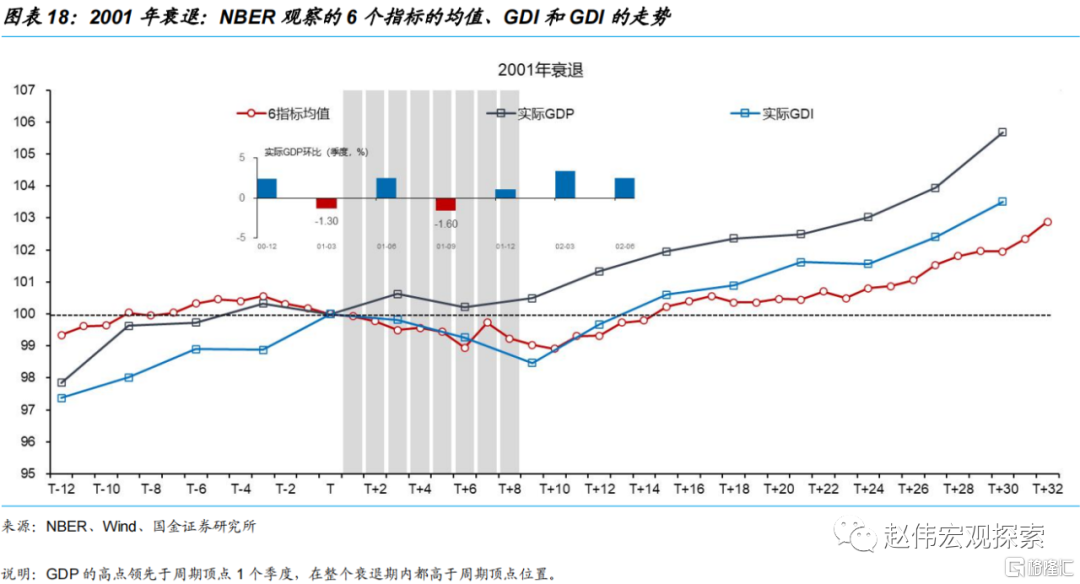

2001年:一次典型的淺衰退和非典型「無就業復甦」

2001年衰退被稱為「互聯網衰退」(dot-com recession)。聯儲局加息被認為是刺破互聯網泡沫的主要因素。納斯達克綜合指數在2000年3月站上5,048點高位後開始下跌,直到2002年9月才觸底(1,114點),熊市長達30個月,回撤高達78%。

股市崩盤並未立馬體現在實體經濟中,美國GDP直到2021年1季度才首次出現負增長(-1.3%),2季度又恢復了正增長。疊加「911事件」衝擊,3季度美國GDP再次下跌1.6%。GDI在Q2-Q4連續3個季度負增長,回撤為1.5%,但僅僅兩個季度就完成了修復,季均修復0.8個百分點。所以,這是這是一次典型的「淺衰退」。

本次衰退始於4月,終於12月,僅持續了8個月(3個季度)。分項指標中,回撤最大的是工業生產(5.7%),其次是批發與零售(4.2%),兩者的高點都領先周期頂點6個月。工業生產的下行期和修復期均較長,分別為15個月和21個月——第13個月修復後,第15個月又下行。兩項就業指標的回撤都超過1%,下行期也都大於8個月,且修復較慢,軌跡基本運行在均值以下,是一次經典的「無就業復甦」(jobless recovery)。消費支出基本沒有受到影響。根據修復速率,彈性最大的是批發與零售,其次是工業生產。

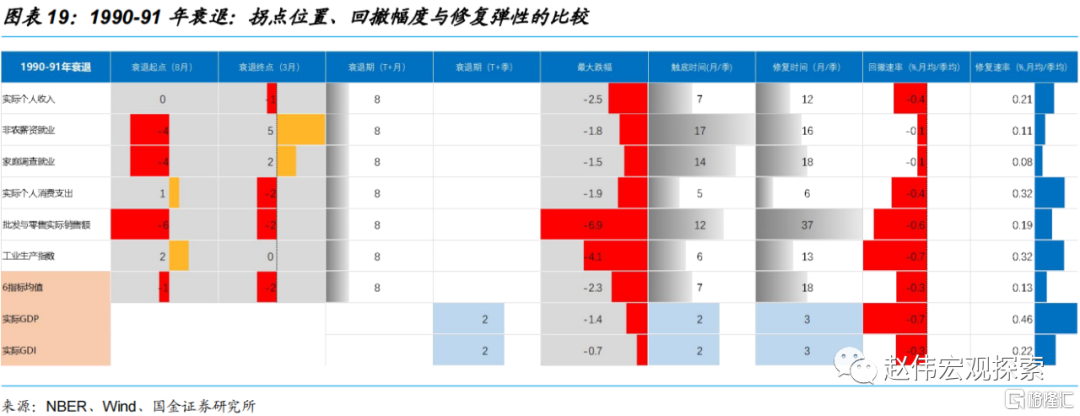

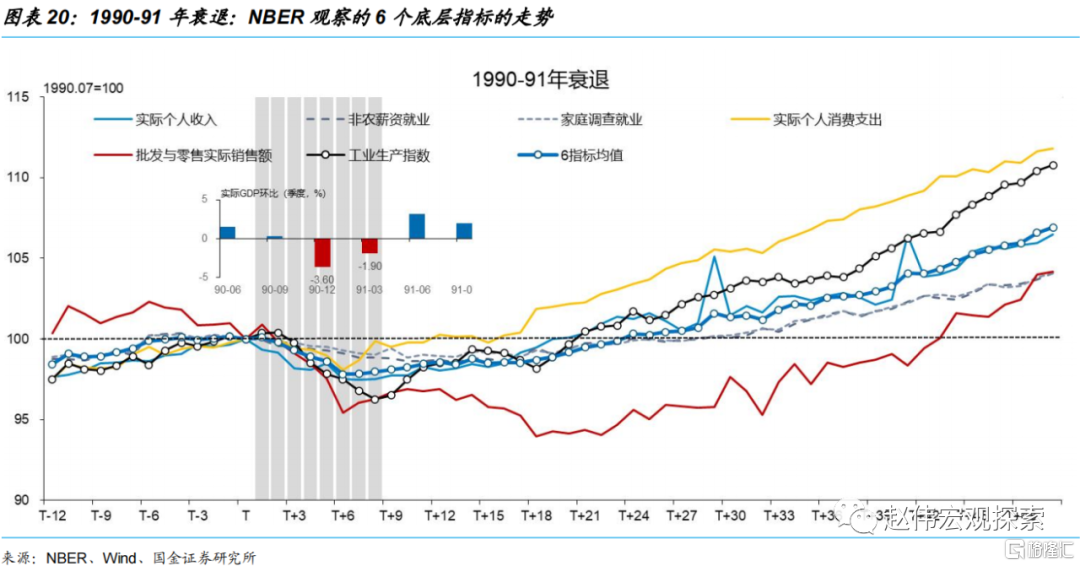

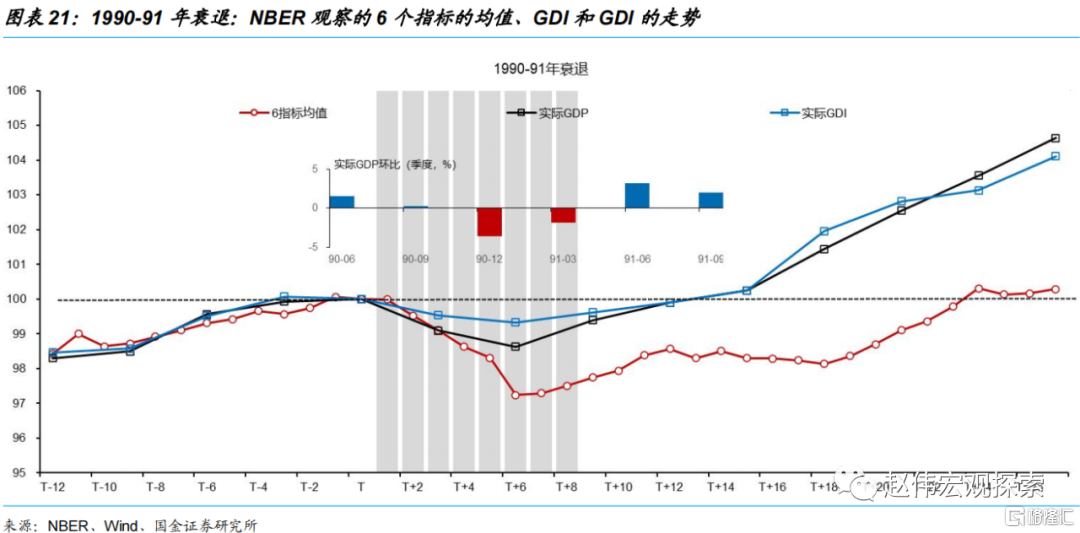

1990-91:另一次典型的「淺衰退」,批發與零售是主要拖累項

本次衰退的原因主要有兩個:海灣戰爭和儲貸協會危機。受原油漲價的影響,1987年初美國通脹壓力開始增加。聯儲局從1988年3月開始加息,截止到1989年5月,有效聯邦基金利率從6.5%上升到了10%,優惠貸款利率從8.5%漲到了11.5%,助推了儲貸協會的破產和信用的收縮。1990年8月,伊拉克入侵科威特,引發了海灣戰爭,布倫特原油價格進一步從15.7美元/桶的低位上漲到36美元/桶(10月),漲幅130%。美國CPI通脹率也隨之從4.4%上漲到6.4%。幸運地是,原油價格是脈衝式上漲,很快又回到了20美元以下。

本次衰退始於1990年8月,終於1991年3月,僅持續8個月(3個季度)。領先、同步和滯後於頂點的指標數分別為3、1、2,對應於低谷的指標數分別為3、1、2。

衰退深度和修復彈性方面,GDP回撤1.4%,約為9次衰退均值的50%。GDI回撤0.7%,為歷史次低(1960-61年為0.5%),不足2001年的一半。GDP和GDI的修復時間均為3個季度,季均修復速率分別為0.46%和0.22%。所以,這也是一次典型的「淺衰退」。

分項而言,批發與零售的回撤幅度位列第一(6.9%),高點領先周期頂點6個月,低點領先低谷2個月,下行期12個月,修復期長達37個月。工業生產回撤4.1%,僅次於批發和零售,下行期為6個月,修復期13個月,修復速率較快(0.32%),是經濟復甦的主要動力。就業的回撤較小,但下行期和修復期都較長,非農就業分別為17個月和16個月,家庭就業為14個月和18個月,也是一次典型的「無就業復甦」。消費支出最有韌性,回撤1.9%,衰退期5個月,修復期6個月,修復彈性與工業生產相等。

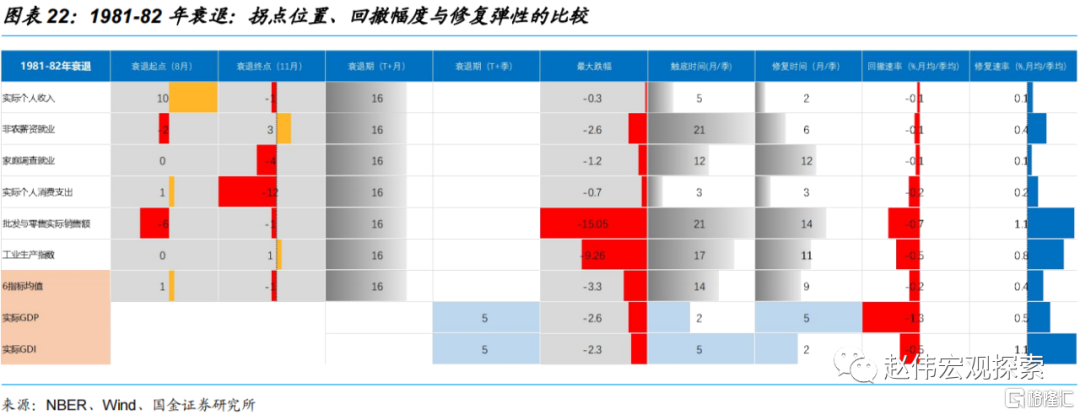

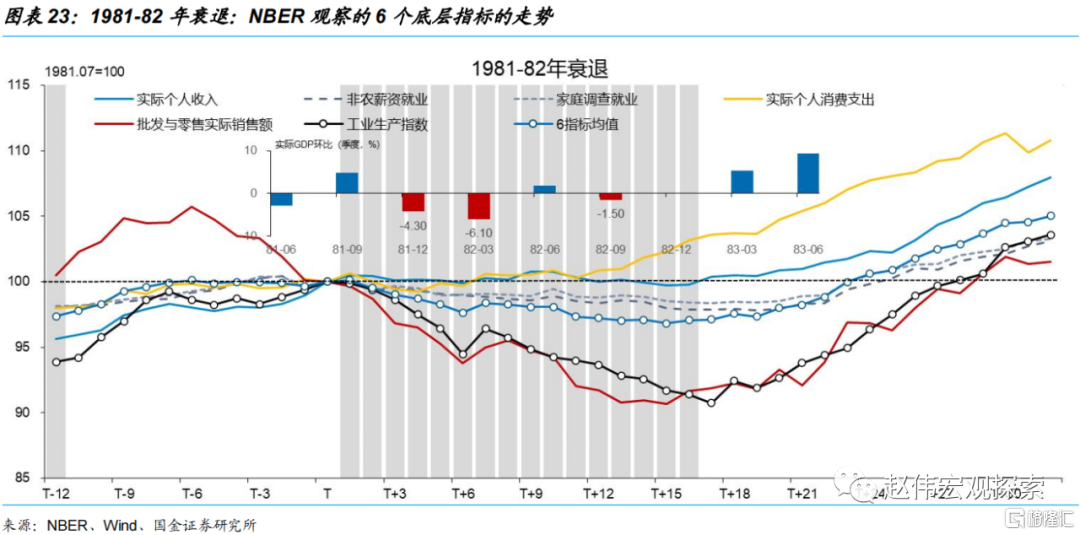

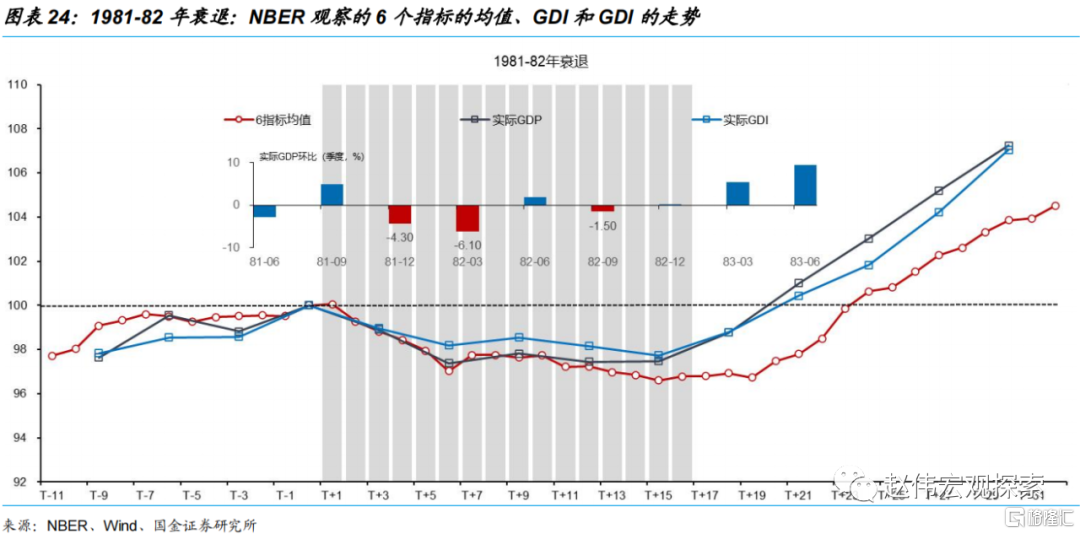

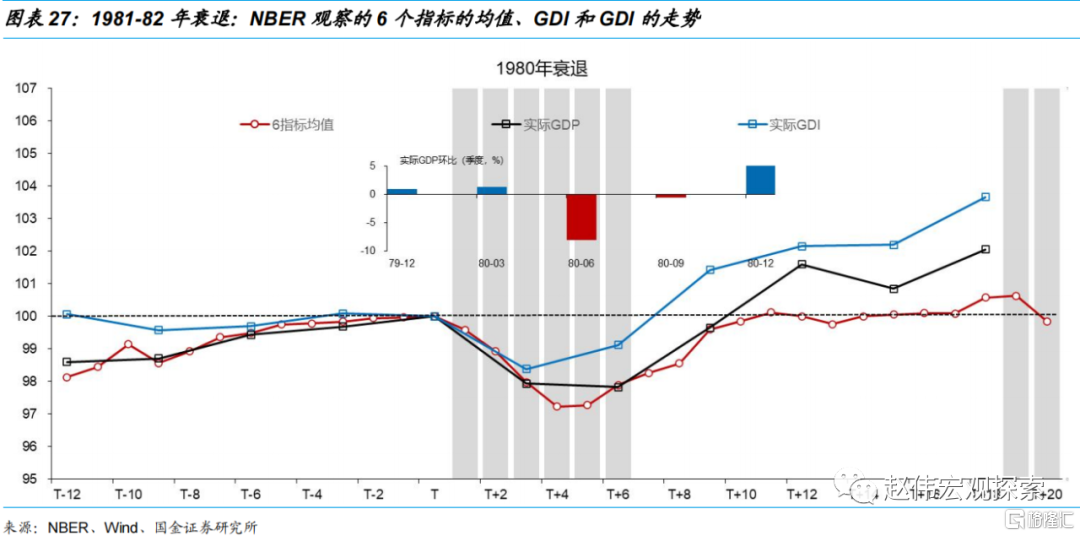

1981-82:一次廣度有限的「深衰退」,工業生產和批發與零售是主要拖累

本次衰退的兩大背景是第二次石油危機和「沃爾克衝擊」。1978年10月,伊朗最主要的石油區「菲爾茲」爆發大罷工。11月,伊朗原油出口從每天450萬桶降到100萬桶。12月底供應徹底中斷。伊朗民族革命觸發了第二次石油危機。原油價格漲勢維持了1年,價格從14美元/桶漲到了45美元/桶。美國CPI通脹隨之從6.5%上漲到了14.6%(1980年1月)。1979年10月開始擔任聯儲局主席的保羅•沃爾克以抗通脹為首要任務,即使通脹從1980年初便開始下行,加息周期卻持續到了1980年底,有效聯邦基金利率史無前例地突破了20%。1981年1-4月短暫地降息後,5月又重新開始加息。

本次衰退始於1981年8月,終於1982年11月,持續了16個月(5個季度),時長僅次於大衰退。GDP回撤2.6%,略低於9次衰退的均值(2.7%),但高於中位數(2.2%)和前8次衰退的均值(1.7%)。GDI回撤2.3%,低於均值(2.7%),但高於前8次均值(1.9%)。所以,這也是一次深衰退。

與大衰退相似的是,工業生產和批發與零售的回撤都比較大,個人消費都比較有韌性,不同的是本次個人收入也很有韌性。批發與零售的高點領先頂點6個月,回撤高達15%——比大衰退時期少降3個百分點,遠高於其它分項,下行期和修復期分別為21個月和14個月。工業生產與頂點同步,回撤9.3%,下行期和修復期分別為17個月和11個月;非農就業和家庭就業的回撤相對有限,分別為2.6%和1.2%,前者的衰退期為21個月,但修復只用了6個月,後者衰退期和修復期均為12個月。個人收入和消費支出都很有韌性,回撤分別為0.3%和0.7%,衰退期和修復期也較短。

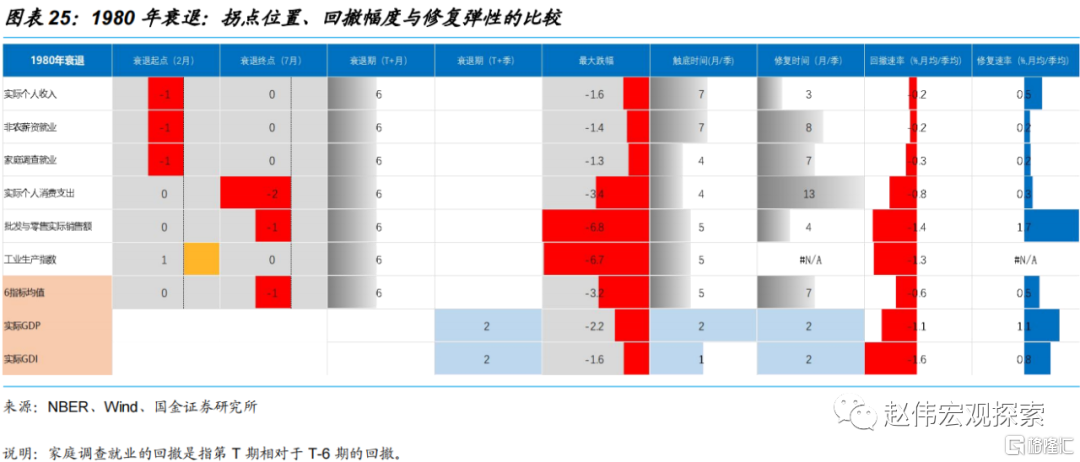

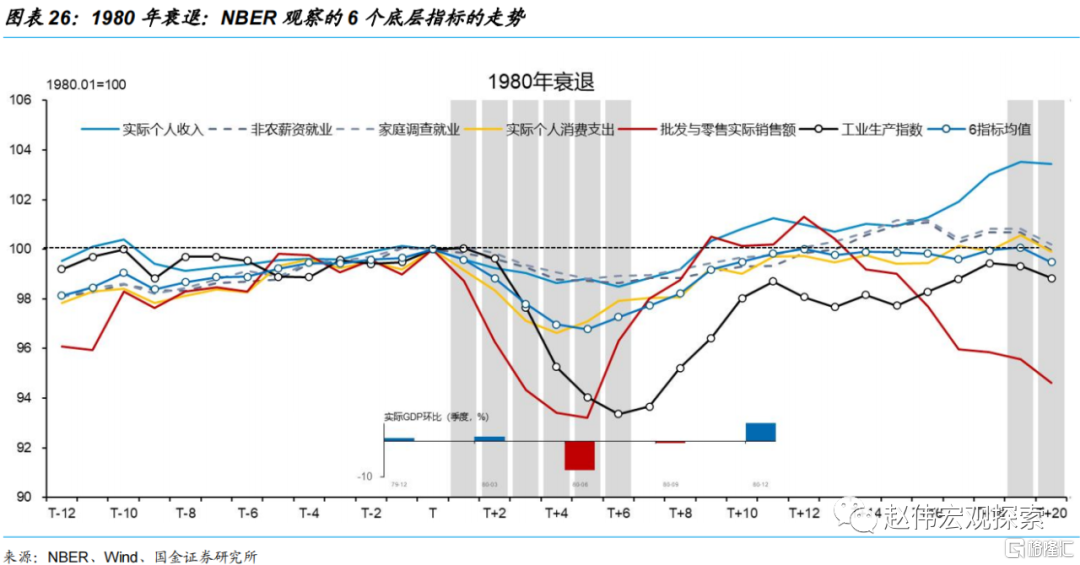

1980年:時長僅6個月,工業生產和批發與零售仍是主要拖累項

1980年衰退是第二次石油危機和聯儲局緊縮政策衝擊的第一波,是除2020年外最短的一次衰退,始於2月,終於7月,時長僅6個月(2個季度)。時間很短,但GDP和GDI的回撤分別達到了2.2%和1.6%,季均回撤1.1%和1.6%(GDI僅在2季度按月負增長)。修復速度也比較快,均為2個季度,季均修復1.1%和0.8%。

分項而言,回撤較大的是批發與零售(6.8%)和工業生產(6.7%)。批發與零售的高點與周期頂點同步,下行期和修復期分別為5個月和4個月,但在1981年1月(T+12)觸及高點後又快速下行,領先1981-82年衰退6個月。工業生產的高點滯後於頂點1個月,下行期也是5個月,但修復進程被下一次衰退中斷,截止到1981年7月仍比前期高點低0.6%,12個月(1980.08-1981.07)累計修復5.9%,月均修復0.5%。就業的回撤最小,分別為1.4和1.3%,與失業率上行的幅度相當(1.5%)。消費支出的衰退期也只有4個月,回撤3.4%,月均0.8%,但修復較慢(13個月),月均0.3%。

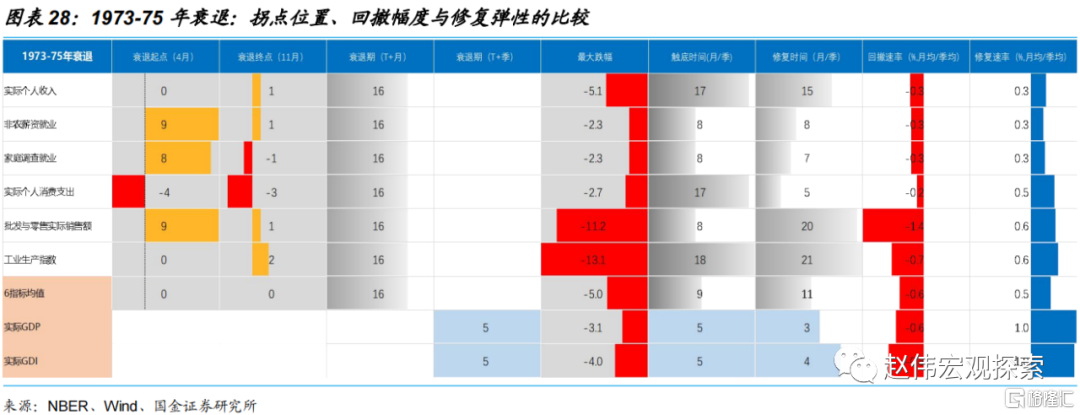

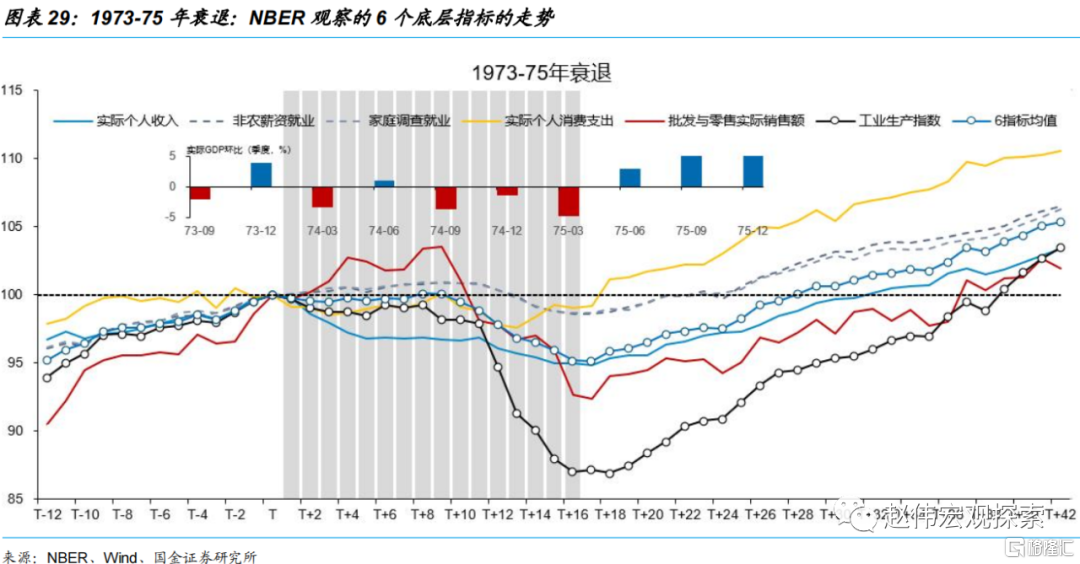

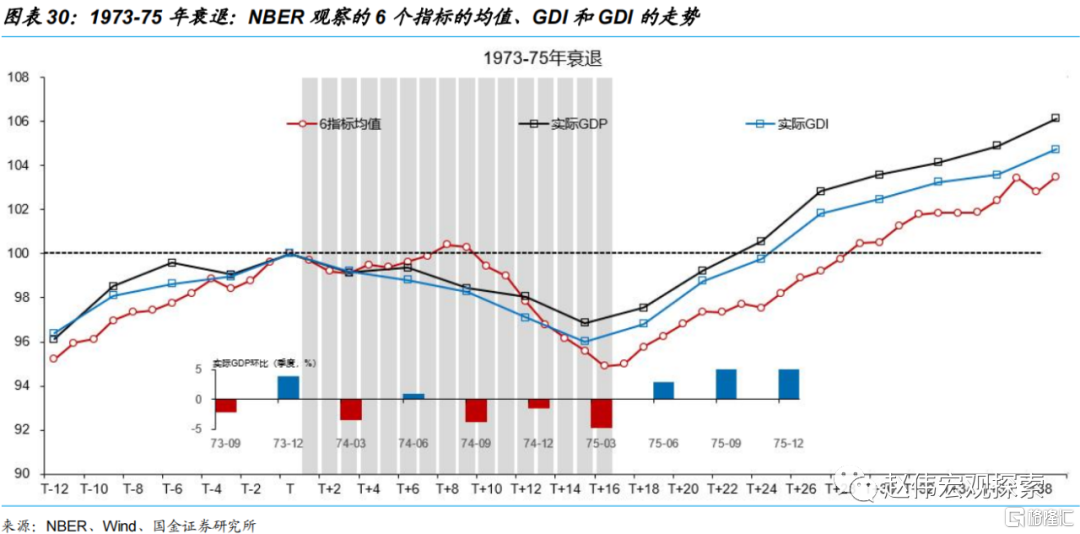

1973-75:就業的高點顯著滯後於頂點,工業生產和批發與零售是最大拖累項

1973年10月爆發的「第一次石油危機」拉開了「大滯脹」時代的序幕,疊加約翰遜政府積累的越南戰爭赤字、1970年的「尼克松衝擊」、1973年初開始的股票市場崩盤和新興市場國家的競爭和鋼鐵危機,美國迎來了戰後的第一次深衰退,終結了戰後黃金時代。

本次衰退始於1973年12月,終於1975年3月,時長16個月/5個季度,與1981-82年衰退相同,僅次於2008-09年衰退。領先、同步和滯後於頂點的指標數為1、2、3,對應在低谷上的數目為2、0、4。

這也是一次富有彈性的深衰退。GDP和GDI均在第5個季度觸底,前者出現4次按月負增長,後者連續5個季度按月負增長,分別回撤了3.14%和3.99%,遠高於8次或9次衰退的均值和中位數。兩者修復的彈性較大,GDP僅用3個季度就完成了修復,季均修復速率超1%。GDI的修復時長為4個季度,季均修復約1%。GDI口徑修復彈性與1981-82年相似,略高於1980年。

工業生產和批發與零售是主要拖累項。工業生產的高點與周期頂點同步,低點滯後於低谷2個月,下行期18個月,回撤13.1%,月均0.7%,修復期21個月,月均修復0.6%。批發與零售直到衰退期的第9個月才達到高點,低點滯後於低谷1個月,下行期8個月,回撤11.2%,月均1.4%,斜率較大,修復期20個月,月均0.6%。消費支出較有韌性,是唯一高點和低點都領先於周期頂點和低谷的指標(分別領先4個月和3個月),下行期雖然持續了17個月,但期間有一段是回升的,最大回撤2.7%,修復期僅 5個月。

兩項就業指標的回撤均有限,非農就業和家庭就業的高點都大大滯後於頂點,低點與低谷錯位1個月。其中,非農就業的高點和低點分別滯後於頂點和低谷9個月和1個月,相對於周期頂點位置回撤1.4%,相對於高點回撤2.3%。家庭就業的高點滯後於頂點8個月,低點領先於低谷1個月,相對於周期頂點位置回撤1.3%,相對高點回撤2.3%。

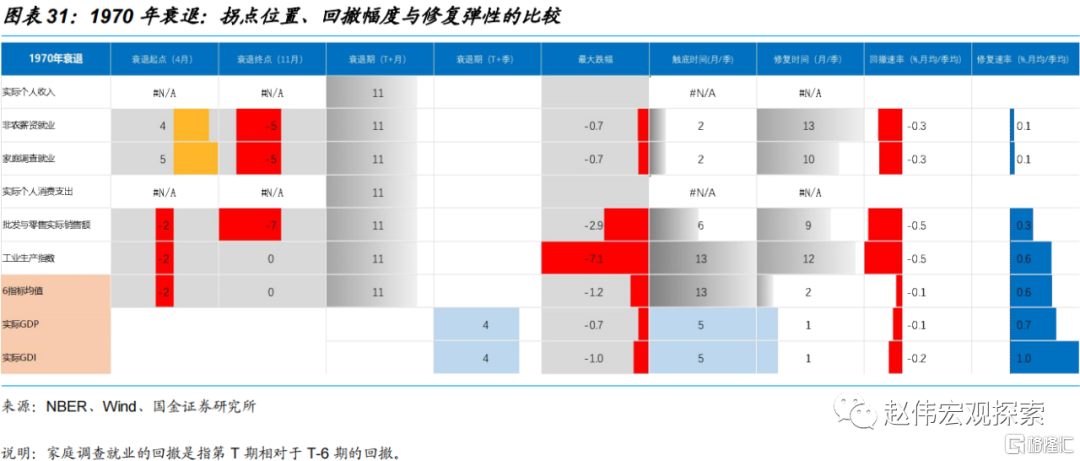

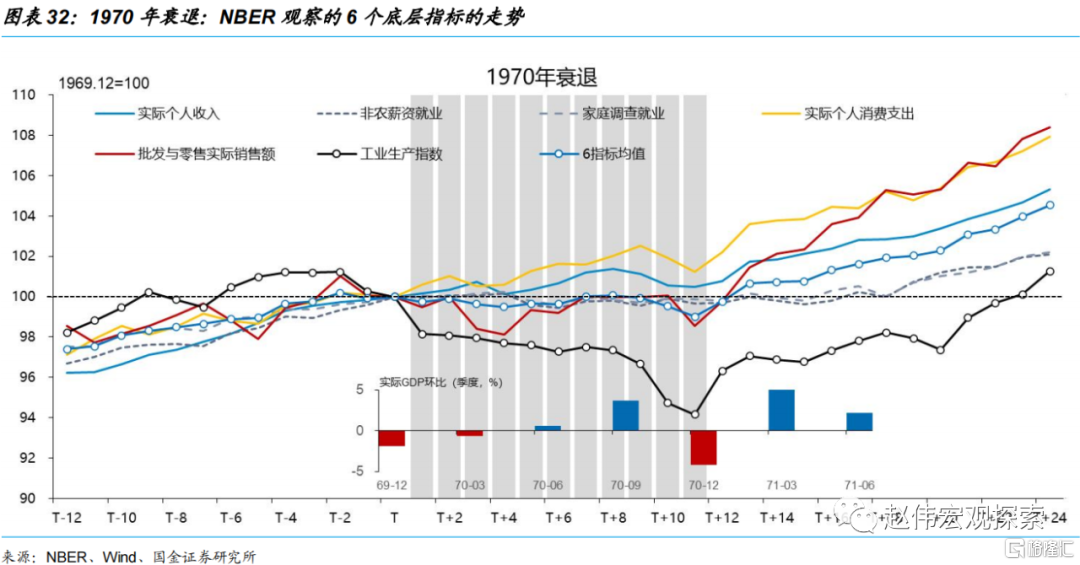

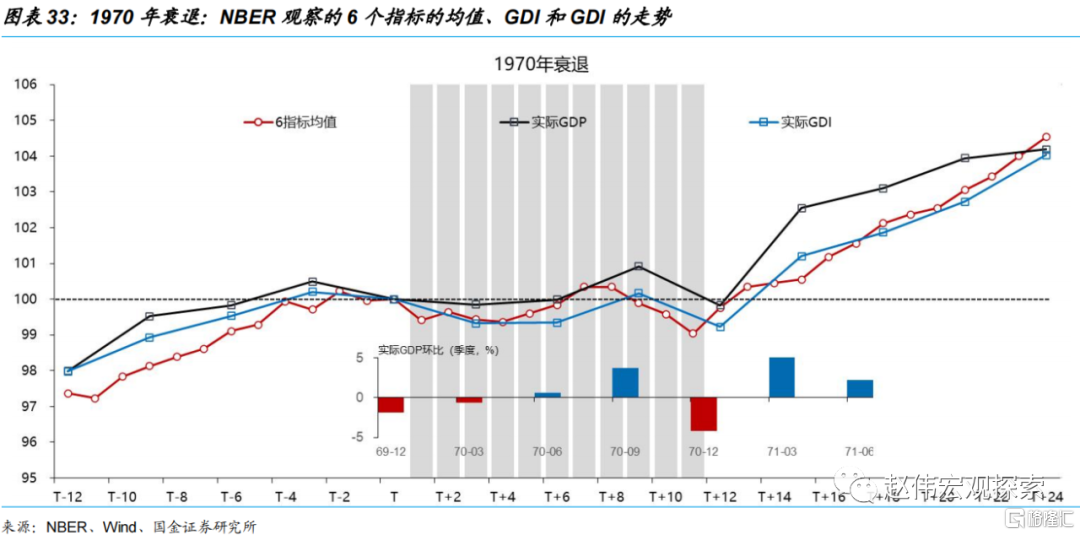

1970年:一次財政與貨幣同步收縮引起的淺衰退

1970年衰退被稱為「尼克松衰退」(Nixon Recession),背景是越南戰爭和佈雷頓森林體系的瓦解。越南戰爭導致美國出現了「雙赤字」:財政赤字+貿易赤字。1967年11月,通脹開始上行,當月CPI通脹率為3.1%,至1970年2月升至6.4%高點。為壓制通脹,也為維持佈雷頓森林體系下的美元-黃金平價關係,聯儲局從1967年11月開始加息,一直持續到了1970年3月[11],有效聯邦基金利率從4%上升到了9%,優惠貸款利率從5.5%提高到了8.5%。尼克松還壓縮了財政赤字。1969年4季度和1970年1季度,美國GDP連續兩個季度負增長(2、3季度恢復正增長)。1970年8月15日,尼克松下令關閉黃金窗口,宣告佈雷頓森林體系瓦解。1970年4季度,GDP按月下跌4.2%(折年率)。

本次衰退始於1970年1月,終於11月,時長11個月(4個季度)。個人收入和消費支出始終高於周期頂點位置,並未出現回撤。在餘下的4個指標中,領先、同步和滯後於頂點的指標數為2、0、2,對應在低谷上的數目為3、1、0。

這也是一次典型的淺衰退。GDP和GDI分別回撤0.7%和1.0%,後者幅度略高於1960-61年的0.54%和1990-91年的0.67%。工業生產是主要拖累項,高點領先頂點兩個月,下行期13個月,回撤7.1%,月均0.5%,修復期12個月。批發與零售的高點也領先頂點兩個月,下行期只有6個月,回撤2.9%,修復期9個月。非農就業和家庭就業在衰退後開始走平,直到T+19期才重新上行,高點和低點都顯著滯後,回撤均為0.7%。失業率卻從1960年12月的3.5%上升到1970年12月的6.1%。

[11]以降低優惠貸款利率為準。

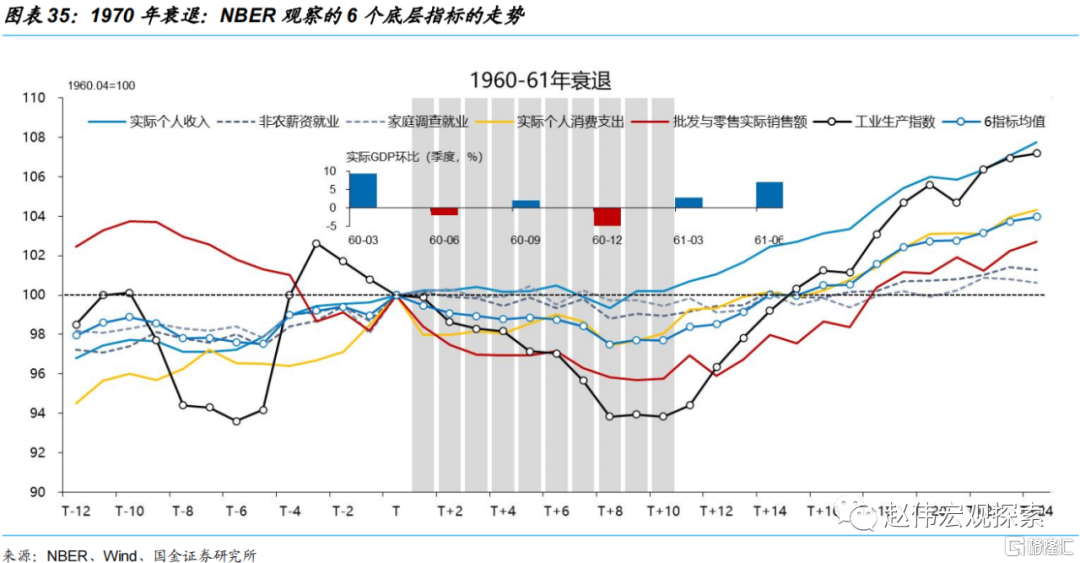

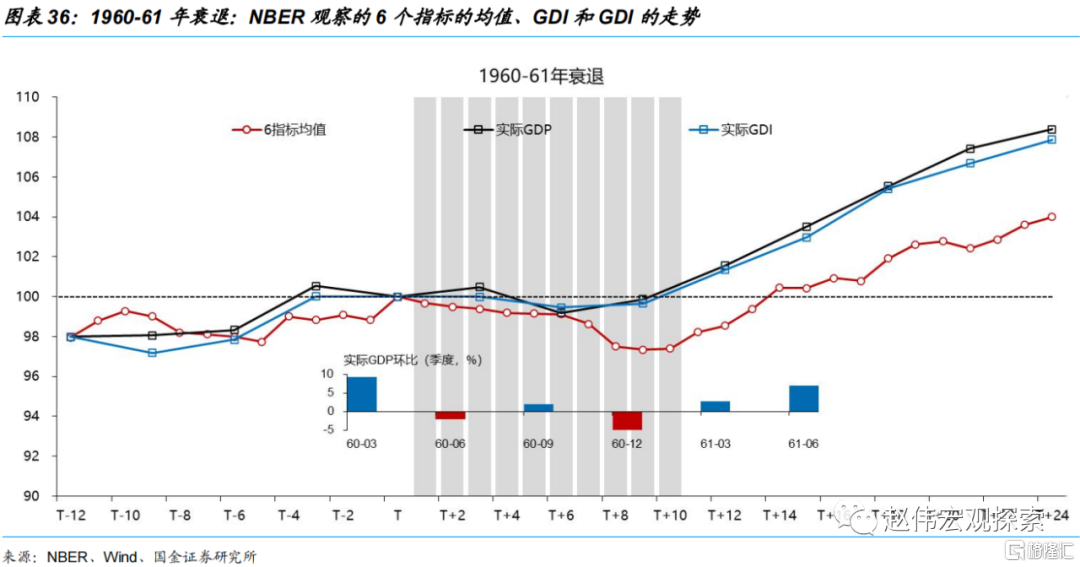

1960-61:一次由產業結構「滾動調整」引發的淺衰退

1960-21年衰退常被歸因為產業部門的"滾動調整"(rolling adjustment):一個部門的收縮產生了連鎖反映,導致另一個或多個部門出現收縮,進而導致經濟衰退。本次衰退首當其衝的是汽車行業,原因是美國的國產汽車品牌開始受到進口的廉價汽車的激烈競爭。此外,聯儲局加息和財政赤字率的收窄也是重要解釋。由於擔心通貨膨脹,聯儲局將聯邦基金利率從1958年中的1.75%提高到1959年底的4%,並一直維持到1960年6月,導致銀行信貸快速下降。財政赤字率也從1959年的2.6%下降到0.1%。

本次衰退始於1960年5月,終於1961年2月,時長10個月(或3個季度)。從GDI的回撤幅度(0.54%)看,本次衰退是9次衰退中最淺的一次。GDP回撤0.8%,高於1970年的0.17%,其中,1960年4季度按月下跌超5%(折年率)。GDP和GDI的下行期和修復期均為2個季度[12]。綜合衰退長度和深度看,本次衰退可比1970年。

分項而言,工業生產和批發與零售是主要拖累項。工業生產的高點(102.6)領先頂點3個月,下行期13個月,回撤8.8%,5個月後完成修復。批發與零售的高點(103.7)領先周期頂點10個月,衰退期19個月,回撤8%,9個月後完成修復。個人收入的高點滯後於頂點6個月,低點領先於低谷2個月,衰退期僅2個月,回撤0.7%,1個月後完成修復。就業的回撤比較溫和,兩項就業指標均回撤1.4%。失業率上行2個百分點(從1960年5月的5.1%上升到1961年5月的7.1%)。

[12]NBER將周期頂點設定在1960年2季度,但當季GDP按月已經出現負增長。

(二)縱向比較:NBER周期6個底層指標在9次衰退中的比較

深衰退的典型特徵是經濟總量大幅收縮,衰退期或復甦期較長,波及面廣泛。淺衰退恰好相反。單一指標大體上也符合這一特徵,但非典型的案例並不罕見。橫向比較認識到的是不同指標在同一衰退時期的差異性,以及同一指標在歷次衰退中所表現出來的共性,但卻不能很好地揭示同一指標在不同衰退期的異同點。

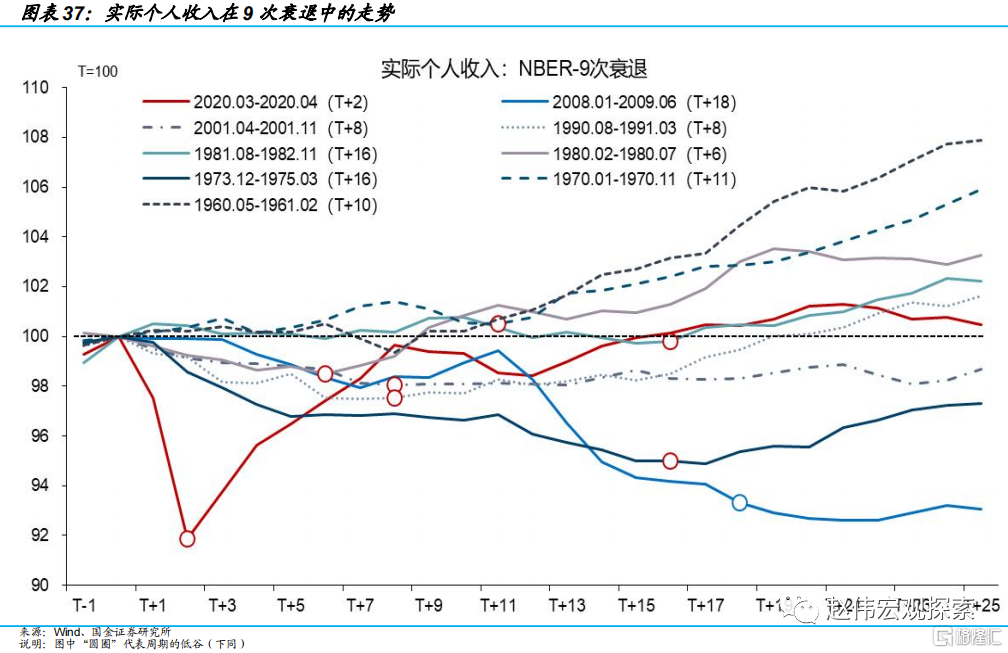

在過去8次衰退中(1970年除外),個人收入平均回撤3.5%(中位數2.2%),淺衰退平均1.9%,深衰退4.5%;衰退期平均9個月,淺衰退6個月,深衰退11個月;月均回撤和修復速率為0.8%和0.4%,淺衰退月均0.4%和0.5%,深衰退為1%和0.4%。在2020、2008-09和1973-75年三次典型的深衰退中,個人收入的回撤明顯更大,衰退期和修復期都更長。但在1990-91和2001年兩次典型的淺衰退中,個人收入的修復期卻超過了5次深衰退的平均值,以至於在T+7期後,均被2020年反超。所以,1990-91和2001年衰退後的復甦不只是「無就業復甦」,也是「無收入復甦」。

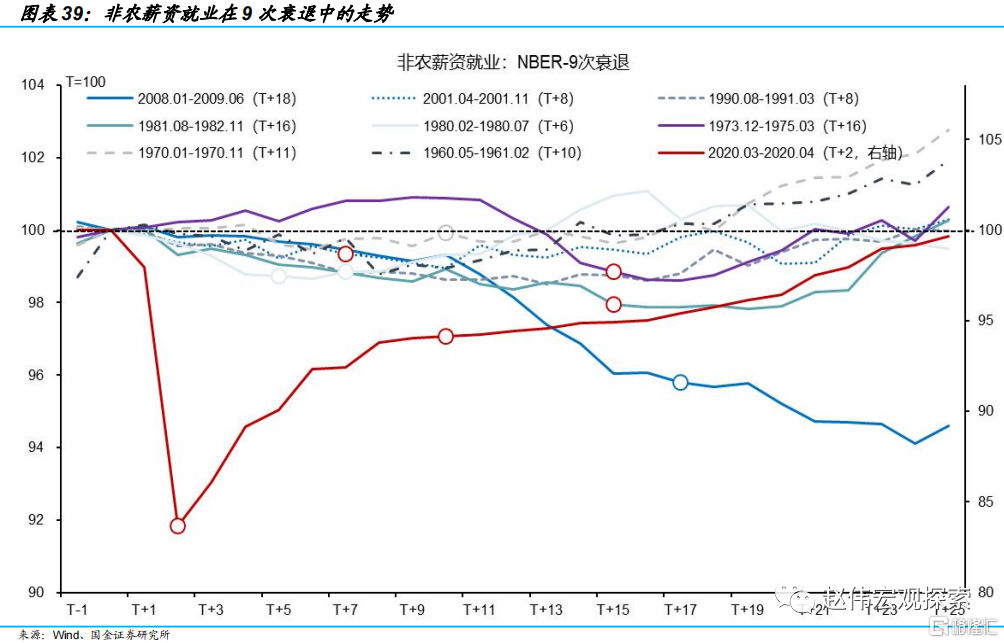

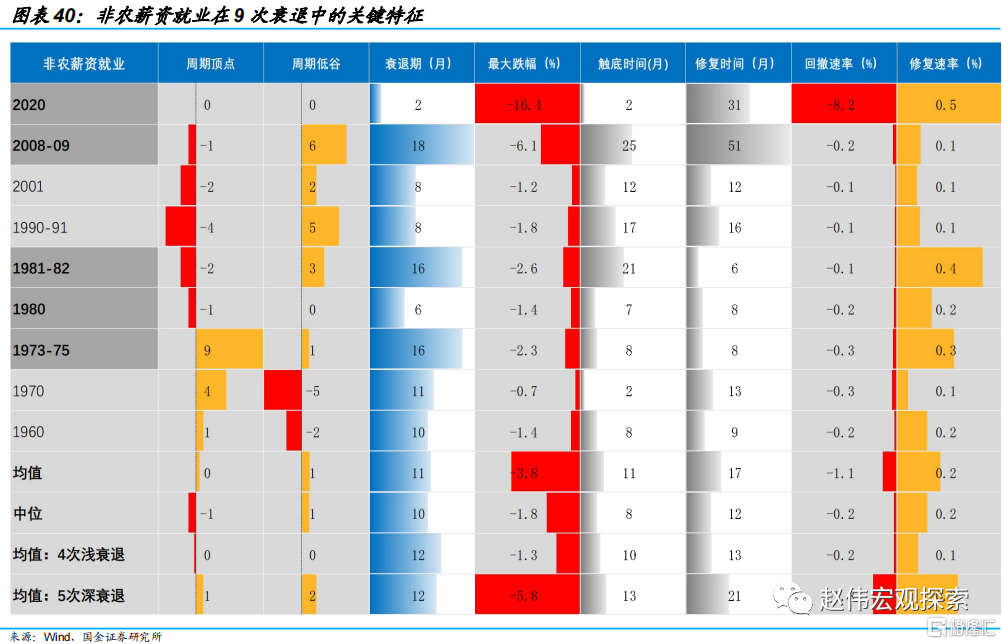

非農就業平均回撤3.8%(中位數1.8%),其中,淺衰退1.3%,深衰退5.8%;衰退期平均11個月(中位數8個月),淺衰退10個月,深衰退13個月;月均回撤和修復速率為1.1%和0.2%,淺衰退月均0.2%和0.1%,深衰退為1.8%和0.3%。較為特殊的是1973-75年衰退,雖然是一次深衰退,但非農薪資就業直到衰退的第9個月(T+9)才觸頂回落。在衰退早期,失業率也未明顯上行,1973年11月周期頂點的讀數為4.8%,1974年2月升至5.2%,5月又下降到5.1%,至8月僅小幅上行至5.5%,累計增加0.7個百分點。

家庭就業與非農就業的走勢較為一致。家庭就業平均回撤3.5%(中位數1.5%),淺衰退1.3%,深衰退5.3%。衰退期平均10個月,淺衰退9個月,深衰退10個月,略小於非農就業;月均回撤速率和修復速率為1.1%和0.2%,淺衰退月均0.2%和0.1%,深衰退月均1.8%和0.3%,均與非農就業相等。

如果將1973-75、1980年和1981-82年統稱為「滯脹式衰退」,那麼就業的韌性就是共同特徵。但是,這一韌性主要表現在就業人數上,從失業率上看則是另一幅圖景。例如1973-75年,家庭就業回撤2.3%,失業率上升了4.4個百分點(4.6%上升到9%)。1981-82年衰退家庭就業回撤1.2%,失業率上升了3.6個百分點(7.2%升值10.8%)。

另一方面,1990-91年雖然是一次淺衰退,但就業的修復卻異常缺乏彈性。非農就業回撤1.8%,家庭就業回撤1.5%,失業率在衰退區間內上行了1.3個百分點(1990年7月5.5%,1991年3月6.8%),但經濟進入復甦階段後,失業率仍在上行,至1992年6月升到了7.8%,累計上行2.3個百分點。雖然就業人數下降或失業率上升的幅度並不高,但持續時間卻比較長,非農就業和家庭就業的衰退期分別為17個月和14個月,在9次衰退中分別排名第3和第2,僅次於2008-09年危機。

消費支出是6個指標中最具韌性的,無論是深衰退還是淺衰退,都是經濟穩定的「壓艙石」,尤其是考慮到其在GDP中的份額時(68%[13])。一方面,9次衰退平均回撤4%,雖然排名倒數第三(中位數2.4%),但只比倒數第一和第二高0.5和0.4個百分點。4次淺衰退平均回撤1.5%,深衰退5.3%(前4次深衰退平均2.2%);實際上,在2020年以外的4次深衰退中,消費支出的回撤都非常有限。

另一方面,消費支出的平均衰退期和修復期都是最短的,分別為7個月和8個月。其中,淺衰退為7個月和5個月,深衰退為8個月和9個月,差別並不顯著。月均回撤速率和修復速率分別為1.4%和0.4%,淺衰退0.2%和0.2%,深衰退2.0%和0.5%。

[13]2022年3季度。

批發與零售是反映經濟是否衰退和刻畫衰退深淺的有效指標。9次衰退平均回撤7.8%(中位數6.8%),淺衰退3.1%,深衰退11.6%;衰退期和修復期平均9個月和15個月,淺衰退分別為6個月和16個月,深衰退分別11個月和14個月——深衰退修復時間更短。月均回撤速率和修復速率為1.7%和1.2%,淺衰退0.5%和0.2%,深衰退2.6%和1.9%。

批發與零售關於深衰退的信號或許會遲到,但不會缺席。1973-75和2008-09年衰退中批發與零售的高點分別滯後於周期頂點9個月和6個月,但相對於頂點的回撤分別達到了7.6%和15.4%(相對於高點分別回撤11%和18%)。

與批發與零售一樣,工業生產也是刻畫衰退深淺的有效指標。9次衰退平均回撤9.8%(中位數8.8%),淺衰退平均6.4%,深衰退平均12.5%;衰退期和修復期平均11個月和20個月,淺衰退分別為10個月和13個月,深衰退分別12個月和28個月。月均回撤和修復速率為1.6%和0.7%,淺衰退0.6%和0.7%,深衰退2.3%和0.6%。

工業生產還是經濟周期的最佳同步指標,平均領先周期頂點1個月,與周期低谷同步。這使其比批發與零售有更高的實踐價值。一次特殊的案例是1973-75年,工業生產雖然從衰退期開始就出現回撤,但直到T+12期才加速下行,時點落後於批發與零售的高點兩個月。

三、周期的拐點與方向:基本特徵和最佳領先與同步觀測指標

(一)拐點的特徵:NBER周期頂點和低谷的3個基本特徵

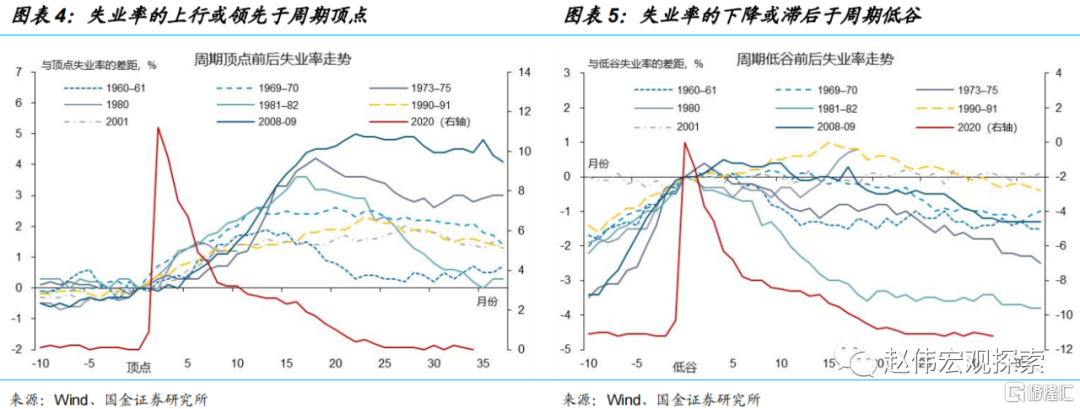

周期頂點的特徵有:第一,6個指標中至少有3個出現高點。9次衰退中領先或與周期頂點同步的指標數量分別為6、4、5、4、4、5、3、3、3;第二,就領先性而言,批發與零售和工業生產較好,平均領先2個月和1個月。但就領先的頻次而言,批發與零售和非農就業的頻次都是5次,家庭就業和工業生產的頻次為4次;第三,就同步性而言,工業生產是平均偏離度最小(1.8),所以是最佳同步指標。從同步的頻次而言,個人收入是5次,其中包含了最近的4次衰退,兩者都可作為周期頂點的「影子指標」。

周期低谷的特徵有:第一,至少有3個指標的低點領先或同步於低谷(1973-75年衰退除外);第二,批發與零售和消費支出是「最佳領先指標」,頻次均為7次,但前者的平均偏離度更小——9次衰退中有3次領先1個月,兩次領先2個月,領先3個月、7個月、同步和滯後1個月的各1次;第三,工業生產是「最佳同步指標」,9次中有6次同步,兩次滯後1個月,1次滯後兩個月,平均偏離度僅0.5個月,低於6指標均值。

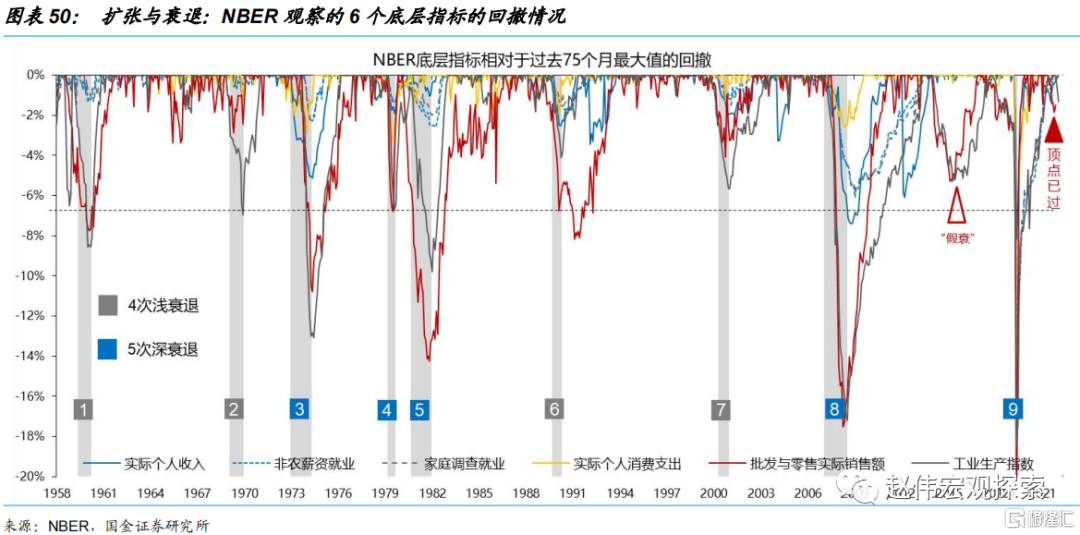

(二)頂點的確立:2022年4季度或成為美國疫後擴張周期的頂點

2022年上半年,美國GDP連續兩個季度出現按月負增長,陷入「技術性衰退」,疊加俄烏衝突、通貨壓力和貨幣緊縮,經濟衰退預期升溫,二級市場「衰退交易」[14]一直持續到8月中旬。事後從底層的6個月頻指標看,上半年任何一個月份都不符合周期頂點的特徵,僅有兩個指標的高點出現在6月之前:個人收入的高點出現在2021年11月,批發與零售出現在2022年4月。

截止到2022年底,NBER觀測的6個指標中已經有3個出現了高點。批發與零售的高點出現在2022年4月,5-11月已累計回撤2.7%。工業生產的高點位於2022年9月,10-12月延續下行態勢,累計回撤1.4%。個人收入的高點出現在10月份,11-12月已經連續兩個月下降。另外3個——非農就業、家庭就業和個人收入——還在創新高。其中,個人收入的高點原本出現在2021年11月,2022年的走勢是前低後高,12月又創下了新高。如果2023年上半年個人收入、批發與零售和工業生產延續下行態勢,2022年4季度大概率被定義為1960年來「第10次衰退」的頂點。

[14]如10年期美債收益率從6月中旬的3.5%下降到8月初的2.6%,倫敦金價從7月中旬的1,700$/oz漲到8月中旬1,800$/oz,美元指數從108.5下降到105等。

我們認為,美國經濟短期內會延續向下趨勢,淺衰退的概率依然較高。有以下幾個論據:

第一,名義利率低估了貨幣政策的緊縮效應。一方面,即使下半年聯儲局結束加息,但由於通脹和通脹預期還將下行(住房服務通脹的拐點或位於2023年2季度末[15]),短端實際利率還會上行,貨幣政策依然在收緊;另一方面,縮表的緊縮效應等價於加息,聯儲局副主席佈雷納德認為縮表相當於加息50-75bp,沃勒認為是75-125bp[16]。

第二,貨幣政策的緊縮效應尚未充分體現。2022年3月至今,聯儲局加息的需求收縮效應主要體現在耐用品消費和房地產等利率敏感性部門,其累計效應和滯後效應在2023年或有更廣泛地體現。FOMC成員沃勒認為滯後期為9-12個月[17],又由於前期聯儲局加息節奏較慢,所以2023年上半年緊縮效應還會強化;

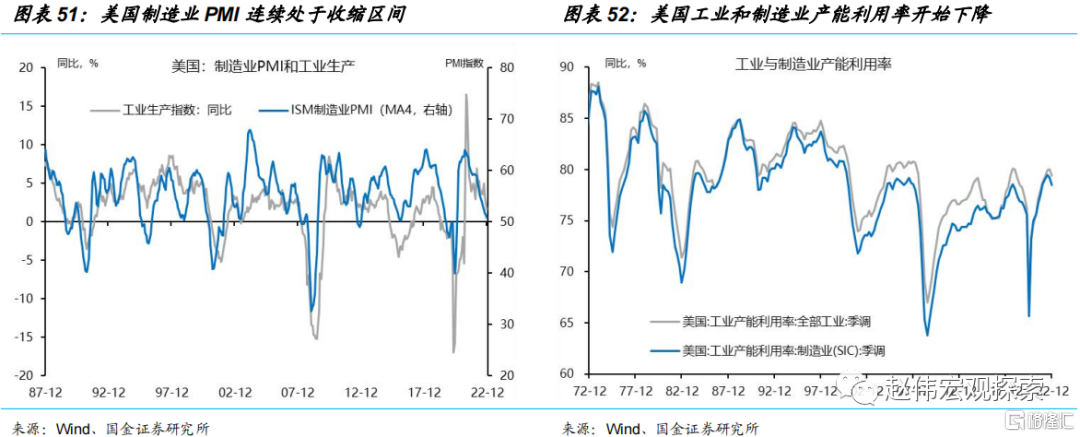

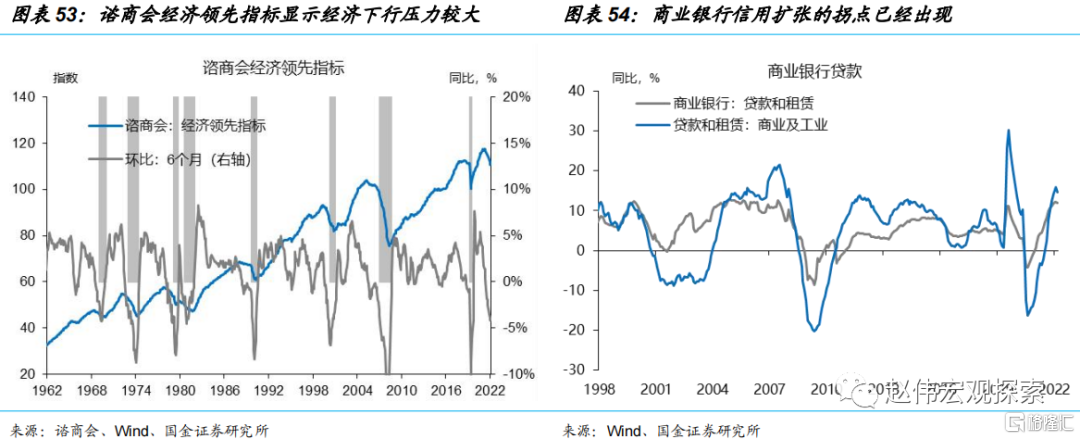

第三,領先指標顯示,美國工業或製造業生產短期內還將延續下行趨勢。製造業PMI略領先工業生產,2012年11月-2023年1月,美國製造業PMI已連續3個月運行於枯榮線以下。產能利用率也在2022年4季度回落。另外,諮商會綜合領先指標對美國衰退具有較好的指引,該指數的6個月按月自2022年5月跌至負值,目前已經下行至-4.16%。上世紀60年代以來,共有8次跌至-5%以下,每一次都對應着NBER衰退。

[15]參考達拉斯聯儲的研究:https://www.dallasfed.org/research/economics/2022/0816

[16]參考沃勒最新演講:https://www.cfr.org/event/c-peter-mccolough-series-international-economics-christopher-j-waller

[17]同上。

第四,商業銀行信貸增速的拐點已經出現。聯儲局加息會壓縮總需求,從而間接壓制通貨膨脹,中間需經由資本市場和銀行信貸渠道傳導。不同市場的傳導速率有差異,2022年主要體現在資本市場——風險資產價值重估,通過財富效應影響需求。2023年銀行信貸渠道也會有所體現。截止到2022年底,美國商業銀行總信用增速已經出現拐點[18]。

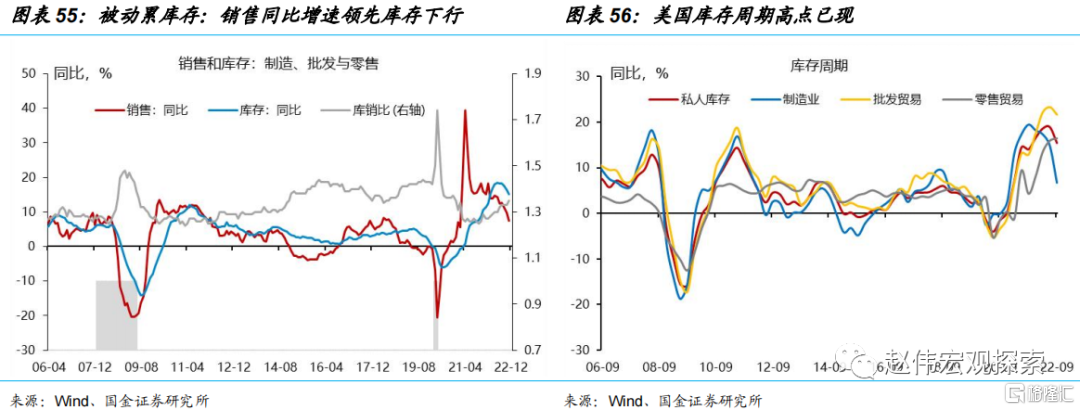

第五,美國庫存周期拐點已現。經驗上,銷售領先庫存。美國製造、批發和零售的銷售增速持續下行,2022年3月開始低於庫存增速,11月已經降至7.4%,相比2月的高點下降了11個百分點。庫存按年從9月開始下降,但斜率小於銷售,導致庫銷比被動上行。2023年,美國庫存周期或從被動累庫存向主動去庫存轉變。

[18]這與近期市場關注的美國M2增速降至負區間有一定關聯。

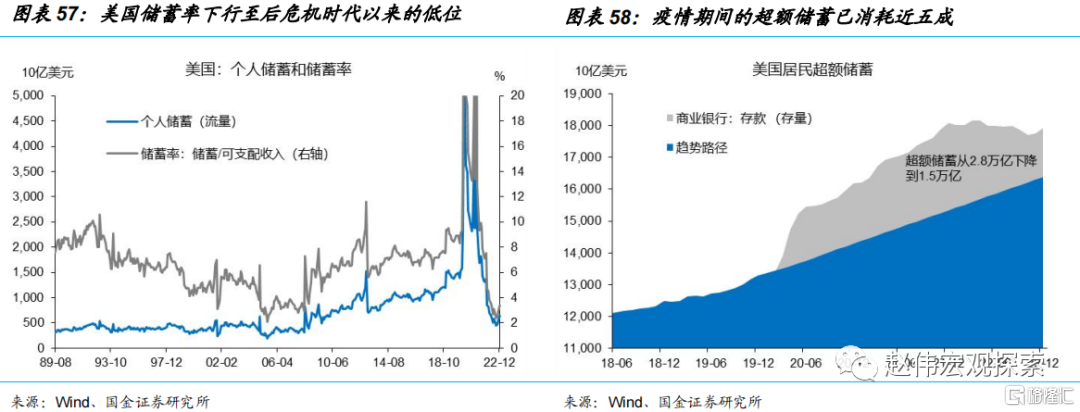

第六,實際工資持續負增長,損害了居民的實際購買力,服務業消費的高景氣難以為繼。2021年至今,美國居民實際工資增速(工資增速-通脹率)持續為負,削弱了居民的實際購買力。2021年2季度以來,美國個人儲蓄率持續下降,目前已經降至2007年以來的低位(約3%),遠低於疫情前的9%。並且,疫情期間的超額儲蓄也在不斷消耗,從2021年底的2.8萬億峯值下降到2022年底的1.5萬億,降幅近50%。

總結:

1.權益類風險資產對衰退的定價尚不充分,低估了貨幣政策的滯後效應,忽視了基本面的隱憂,「軟着陸交易」或難持續。歐美央行加息雖已進入「慢車道」,但通脹粘性和需求韌性或提高「矯枉過正」的風險。

2.NBER對周期拐點的界定有季頻和月頻兩種。季頻考察實際GDP增速和實際GDI增速,權重相等。6個月頻指標為:(1)工業生產指數;(2)批發與零售實際銷售額;(3)實際個人收入(扣除轉移支付);(4)實際個人消費支出;(5)非農薪資就業;(6)家庭調查就業。所有指標均為實際值。

3.在美國1960年來的9次衰退中,批發與零售的平均回撤最大(10.2%),工業生產位列第二(9.8%),其它4項指標回撤均值位於3.5-4%之間;平均而言,所有指標的衰退期都短於修復期,其中,消費支出的衰退期和修復期都是最短的,無論是深衰退還是淺衰退,都是經濟穩定的「壓艙石」。

4.NBER周期的頂點有3個特徵:(1)6個指標中至少有3個出現高點;(2)批發與零售和工業生產是最佳領先指標,平均領先2個月和1個月;(3)就同步性而言,工業生產是平均偏離度最小(1.8),所以是最佳同步指標。

5.NBER周期的低谷有3個特徵:(1)至少有3個指標的低點領先或同步於低谷(1973-75年衰退除外);(2)批發與零售和消費支出是最佳領先指標,頻次均為7次,但前者的平均偏離度更小;(3)工業生產是最佳同步指標。

6.2022年4季度滿足周期頂點的特徵。6個指標中已有3個出現高點:批發與零售是2022年4月,已累計回撤2.7%;工業生產位於2022年9月,已累計回撤1.4%;個人收入出現在10月份,已連續兩個月下降。若2023H1個人收入、批發與零售和工業生產延續下行態勢,2022年4季度大概率被定義為1960年來「第10次衰退」的頂點。

7.美國經濟短期內會延續向下趨勢,淺衰退的概率依然較高。有以下6個論據:(1)名義利率低估了貨幣政策的緊縮效應;(2)貨幣政策的緊縮效應尚未充分體現;(3)領先指標顯示,美國工業或製造業生產短期內還將延續下行趨勢;(4)商業銀行信貸增速的拐點已經出現;(5)美國庫存周期拐點已現;(6)實際工資負增長、儲蓄率降至低位、超額儲蓄持續下降導致實際消費需求動能趨弱。

四、風險提示

1. 俄烏衝突再起波瀾:2023年1月,美德繼續向烏克蘭提供軍事裝備,俄羅斯稱,視此舉為直接捲入戰爭。

2. 大宗商品價格反彈:近半年來,海外總需求的韌性持續超市場預期。中國重啓或繼續推升全球大宗商品總需求。

3. 工資增速放緩不達預期:與2%通脹目標相適應的工資增速為勞動生產率增速+2%,在全球性勞動短缺的情況下,美歐2023年仍面臨超額工資通脹壓力。