【近期碳酸鋰市場大事】

1. 市場鹽湖大廠即將放貨的消息傳出,推動市場看跌情緒

近日碳酸鋰現貨價格維持跌勢,市場鹽湖大廠即將放貨的消息傳出,在一定程度上推動市場看跌情緒。市場表現來看:冶煉端,當前碳酸鋰價格下跌速率依舊快於上游礦端,多數鹽廠處於售價與成本倒掛的虧損狀態,對價格大幅下行的接受度有限,目前報價成交多以長協穩定出貨,零散單報價穩步下行為主,多數鋰鹽廠降價幅度較小;需求端,下游在鋰鹽價格下跌行情之中觀望情緒依舊較濃,採買依舊偏保守,多為零散小單補庫,市場整體成交依舊較為平淡。期貨方面,近期碳酸鋰期貨價格多次大跌,兩次觸及跌停,部分貿易商出現低價拋貨行為。(SMM)

2. 亞洲最大規模鋰輝石礦採選項目即將在阿壩投產

金十期貨11月27日訊,位於四川阿壩州的鋰輝石礦105萬噸/年採選項目由四川德鑫礦業資源有限公司投資建設,是亞洲當前已建、在建的最大規模鋰輝礦採選項目。該項目自2018年3月開工建設,截至目前,已累計完成投資14.7億元,完成總投資的89%,現已進入試生產階段。項目建成投運,將有力助推國內以鋰電為主的新能源汽車產業發展,進一步打破國外鋰礦資源壟斷地位,從國家戰略層面有力保障鋰礦資源需求。(阿壩經信)

3. 乘聯會祕書長崔東樹:中型城市新能源車市場需求旺盛

乘聯會祕書長崔東樹今日發文表示,10月新能源車市場季節性走強,國內零售按月9月小幅上升,出口仍保持強勢增長。今年以來由於鋰和鎳等原材料回落導致動力電池價格有下降的趨勢,有利於企業年初減產,去歷史庫存,實現新品較強增量。今年以來累計零售597萬輛,按年增長35%。1-10月累計出口85萬台,按年增0.9倍,未來幾個月全年新能源汽車出口預計仍較高增長。消費升級換購插混增長迅猛,因此10月新能源車市場的換購較強,拉動插混的強勢增長。2023年新能源乘用車在大城市佔到總銷量31.2%,較2022年下降1.3個百分點,說明大城市的新能源車市場銷量逐步增速放緩,近期的中型城市市場需求旺盛,縣鄉市場新能源逐步啓動。

4. 廣期所組織碳酸鋰期貨模擬交割

11月22日,廣期所在江蘇鎮江中遠海運物流通港物流園組織碳酸鋰期貨模擬交割,來自產業企業、期貨公司、期現公司等120家企業參加。此次模擬交割主要向市場參與者演示入庫、抽樣、出庫等交割流程的主要環節,對每個流程節點需關注的事項進行重點提醒。一方面,本次模擬交割是交易所積極響應市場需求、解答市場疑問的舉措,有利於上下游企業進一步了解交割業務規則,提高產業企業參與套保的效率。另一方面,開展模擬交割也是對業務規則的再檢驗,模擬交割的順利舉辦說明交割流程具備可行性。下一步,我所將積極關注碳酸鋰期貨產業客戶參與情況、倉單註冊生成情況,保障碳酸鋰期貨交割業務平穩運行,助力新能源產業健康發展。

【碳酸鋰期貨產業鏈一覽】

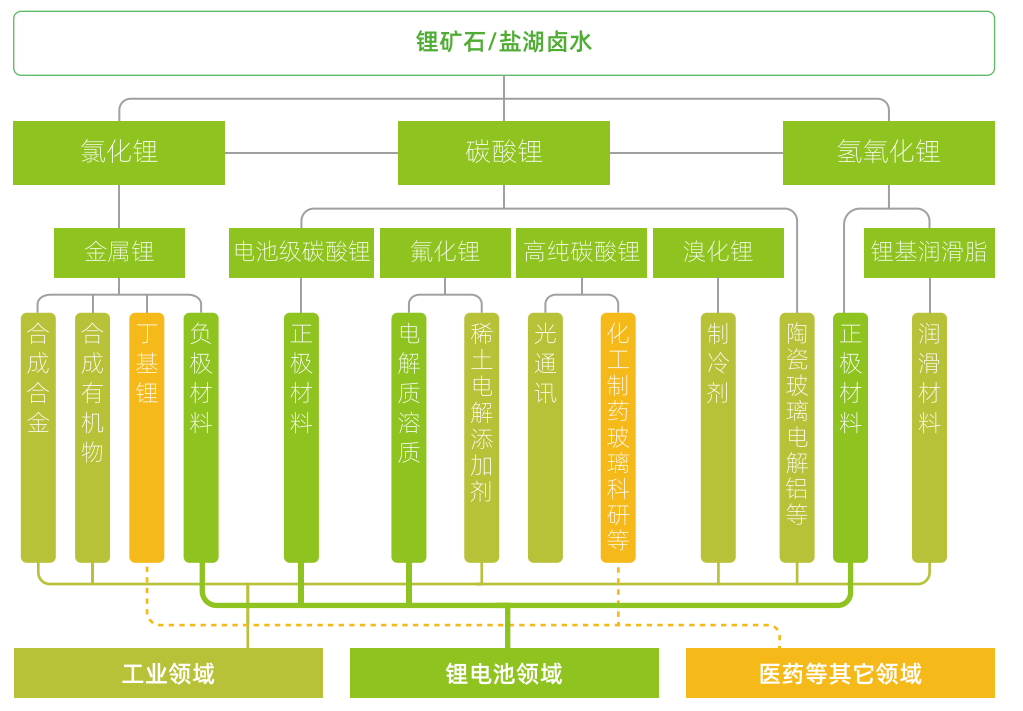

據廣期所報告,碳酸鋰在產業鏈中所處位置,大致可以由下圖所示:

在鋰產業鏈上游,鋰礦石或鹽湖滷水形式的鋰資源經提取後,在各環節分別經加工製得一次鋰鹽(如碳酸鋰、氫氧化鋰、氯化鋰)、二次/多次鋰鹽(如氟化鋰、溴化鋰)、金屬鋰等多種形式產品。

碳酸鋰產業鏈中游主要是對由鹽湖滷水或鋰礦石生產的初級碳酸鋰產品進行再加工,進而生產電池級碳酸鋰及其他鋰產品。目前,由於初級碳酸鋰再加工的技術已十分成熟,鋰礦冶煉企業基本上均能完成由鋰礦生產電池級碳酸鋰的全過程。鹽湖提鋰企業由於提純技術、成本考量等原因大多產品為工業級碳酸鋰,下游正極材料企業則會根據產品需要,委託加工企業進行提純除雜。

在產業鏈下游,碳酸鋰主要用於製造鋰電池的正極材料,還可用於電解質溶質、玻璃、陶瓷、空調製冷劑、稀土電解添加劑等多種產品。

【碳酸鋰生產特徵】

據廣期所報告,

1. 碳酸鋰生產周期有一定季節性:1至2月由於青海鹽湖結冰、企業例行裝備檢修、春節放假等因素,國內鹽湖產量普遍下降30—40%。3月後隨着氣溫升高,碳酸鋰產量迅速回升,直到6月開工率達到頂峯。7月後由於夏季高溫限電限產,碳酸鋰產量小幅下降,但仍保持較高產量直到12月。

2. 碳酸鋰產量提升周期較長:鋰資源原材料的勘探開發是碳酸鋰產能提升的基礎,新礦山和新鹽湖的開發需要經歷以下五個步驟:勘探、可研、採礦權審批、生產工廠建設、產能爬坡。前三個步驟為前期準備階段,不同資源類型、不同國家的審批流程區別較大,時間較為不確定。一般而言,新建鋰輝石、鋰雲母冶煉工廠需要2至3年左右,產能爬坡至滿產又需要1至2年左右;新建鹽湖提鋰工廠整個過程則需要5至7年。相比之下,碳酸鋰下游正極材料企業擴產最短僅需6—10個月。

【碳酸鋰期貨價格影響因素】

據廣期所報告,碳酸鋰價格影響因素可從供給、需求、成本等多個角度進行探討。

1. 供給:包括原料供應、產能利用率及新增產能釋放、碳酸鋰進口量、庫存情況等四個方面

原料供應:鋰輝石、鋰雲母及滷水等原料供給是否充足是碳酸鋰供給的主要影響因素,其變化將直接影響碳酸鋰的生產。我國鋰輝石多為進口,主要影響因素包括海外鋰礦企業產能釋放速度及疫情等影響進口的因素等。

產能利用率及新增產能釋放:國內碳酸鋰企業新建產能投產、產能利用率(如檢修、限電限產影響等)對碳酸鋰的價格造成影響。當產能集中釋放時,碳酸鋰市場供給大幅增長,足以滿足下游需求,碳酸鋰價格傾向於下跌。

碳酸鋰進口量:現階段我國仍需依賴進口滿足碳酸鋰部分需求,故碳酸鋰進口量的變化會影響碳酸鋰供給。碳酸鋰進口量主要受疫情通關、海外假期等因素影響。

庫存情況:上下游企業通過調節庫存情況,調控碳酸鋰現貨市場流通量,從而影響碳酸鋰價格。

2. 需求:包括政策驅動和市場驅動兩方面

政策驅動:國家為了促進節能減排、推動綠色經濟,不斷頒佈新政策支持汽車產業的電動化轉型,激勵新能源汽車市場的發展。過去支持政策以補貼政策為代表,近幾年主要政策有「雙積分」政策和「綠牌」政策。

市場驅動:目前我國新能源汽車產業已進入市場驅動的新階段。補貼對新能源汽車消費的促進作用正逐步消退,個人出於市場動機的購車比例已上升至接近75%。這一轉變主要源於新能源電池技術提高及新能源汽車成本下降兩大因素。

3. 成本:碳酸鋰的成本主要包含採礦成本和加工成本

其中採礦成本與上游鋰資源的類型、品位以及所採用的採礦技術等有關。一般來說,提鋰成本從高到低依次排序為:鋰輝石、鋰雲母、國內鹽湖、南美鹽湖。國內外相比而言,南美的鹽湖資源、澳大利亞的鋰輝石資源等國外鋰資源品位普遍優於國內,故我國鋰資源開採成本相對較高。

【碳酸鋰現貨市場概況】

富寶鋰電網發布數據顯示,今日富寶碳酸鋰指數報122333元/噸,下跌3667元/噸,電池級碳酸鋰報127000元/噸,下跌3500元/噸;工業級碳酸鋰(綜合)報117000元/噸,下跌4000元/噸。氫氧化鋰指數報125000元/噸,下跌2000元/噸。鋰輝石(非洲 SC 5%)報840美元/噸,持平;鋰輝石(中國 CIF 6%)報1840美元/噸,持平;鋰輝石指數(中國 SC5%- 6%)報10400元/噸,持平;磷鋰鋁石(7%≤ Li2O <8%)報13750元/噸,持平;富鋰鋁電解質指數(1.5%≤Li2O<5%)報4080元/噸,持平;主力基差為1000,較上周五擴大1000元/噸。

【碳酸鋰期貨市場概況】

截至11月27日15點收盤,廣期所碳酸鋰期貨合約全線下跌。其中主力合約LC2401收盤跌停,為116650元/噸,跌幅為6.98%,持倉量今日增加1.02萬手至13.19萬手。

【機構研報對於碳酸鋰期貨的深度解讀】

長安期貨:供給偏弱需求不足,鋰價承壓繼續走弱(看空)

近期南美礦端放量增量明顯,疊加進口增量大幅增加,市場對後續碳酸鋰市場流通量預期良好,導致部分下游企業採購需求後撤,對價格支撐力度走弱。現貨價格延續下跌趨勢,下游採購謹慎,市場普遍看空。非洲礦與江西雲母礦端放量影響逐漸顯現,疊加進口增量明顯,市場對後續碳酸鋰市場流通量預期良好,終端新能源汽車競爭激烈,持續降價,下游企業採購比較謹慎,對價格支撐力度走弱。當前現貨市場成交情況一般,終端消費市場增速放緩,下游電池庫存仍較高,產業鏈降本意願增加,向上壓價意願不斷增強,預計下行周期延續。碳酸鋰現貨合約的大跌,意味着悲觀情緒的極度宣泄,但要由此判斷反轉將至,最大的阻礙是基本面仍然缺少支撐。不過,雖然大概率不是反轉,但在極端情緒出現以後,接下來盤整的可能性是比較大的。

華泰期貨:盤面會受到資金及宏觀情緒等影響,建議區間操作為主(中性)

綜合來看,價格下跌周期,電池廠產品庫存壓制,後續排產有所降低,且四季度下游正極材料及電池排產主要對於一季度終端消費,一季度新能源汽車及儲能消費均處於淡季,因此消費端支撐減弱。新能源汽車競爭激烈,降本壓價行為持續,疊加長期供應寬鬆,供應端壓力較大,行業競爭壓力增加,對於自有礦生產企業及礦端貿易企業,可擇機在盤面進行賣出套保。對於投機者,從短期交易來看,目前期貨價格下跌,但盤面會受到資金及宏觀情緒等影響,可能出現較大幅度震盪,建議區間操作為主。

光大期貨:需求維持弱勢,整體仍以偏空思路對待 (看空)

供應方面,據悉部分代工受到訂單減少和利潤問題有所減產,周度產量按月有所走弱。此外,據悉有大廠有放貨意願。同時,礦端價格延續下跌,據悉少量礦成交價或在1500美元/噸左右,低價礦陸續到港,成本曲線有所下移,澳礦發運、鉀礦港口庫存以及智利鉀鹽發運和都按月增加,資源端供應寬裕。需求方面,依舊仍未見亮點,終端新能源汽車銷售按月放緩,正極廠排產按月或仍將有所走弱。截止11月23日,庫存方面來看,整體庫存量按月延續增加,下游庫存有所消化,但購貨/備貨意願或進一步降低。周內價格大幅波動,但基本面來看邊際變化上供應減少,需求維持弱勢,下游有進一步收緊庫存的動向,同時市場關於交割問題的擔憂降低,整體仍以偏空思路對待,價格快速下跌後或有一定韌性謹防資金和情緒擾動,在基本面維弱的條件下,反彈的時間和高度有限,後市建議關注現貨動向,並持續關注持倉情況。

恒力期貨:維持偏空的操作思路,但單邊下探的階段或接近尾聲(看空)

供給方面,在持續低迷的環境下,貿易商出現加速拋貨,現貨價格大幅下跌。碳酸鋰社會總庫存持續上升,其中上游庫存連續五周出現增加,下游庫存僅僅小幅下降。這顯示了碳酸鋰庫存向下遊傳導不順。目前的庫存情況疊加部分大型廠商放貨,也會加速價格的下跌。進出口方面,10月碳酸鋰進口按月減少21.19%。需求方面,下游主流的需求持續低迷,電池廠開工率連帶材料廠都處於負增長的階段。 維持偏空的操作思路,但單邊下探的階段或接近尾聲,可以關注LC2401與LC2407反套的機會。

【未來關注的風險因素】

1. 節前補庫情況;

2. 礦端到港情況;

3. 企業開工情況;

4. 原料供應穩定情況;

5. 新能源汽車產銷情況;

6. 鋰礦項目投產情況等。