【近期碳酸鋰市場大事】

1. 碳酸鋰價格持續下行 江西某鋰鹽廠以貨抵款?

由於近期碳酸鋰價格深度下跌,部分鋰鹽企業外購碳酸鋰的生產成本持續倒掛,將對鋰鹽企業的採購經營策略和庫存管理提出考驗。據市場消息顯示,近期江西某鋰鹽企業由於持續虧損,存在將部分碳酸鋰產品轉讓並以此抵扣採購款項的情況,而這在一定程度上亦反映出近期碳酸鋰價格的非理性下跌對部分高成本鋰鹽企業經營的影響極大。(SMM)

2. 津巴布韋總統出席中資鋰礦投產儀式

津巴布韋總統姆南加古瓦29日出席津巴布韋最大鋰礦比基塔礦升級改造項目竣工投產儀式。該礦曾被西方礦企控股多年,因經營不善處於破產邊緣。中礦資源集團股份有限公司(中礦資源)2022年1月收購比基塔礦,2022年6月對該礦進行升級改造。姆南加古瓦在投產儀式上說,由中礦資源投資的比基塔礦升級改造項目僅用一年多時間建設完成並正式投料生產,中資公司履行了承諾,並為津巴布韋帶來了先進的設備和技術。比基塔礦的投產有助於津巴布韋實現2023年礦業產值120億美元的目標。(新華社)

3. 如果鋰價跌至10萬元,約有六成左右的鋰鹽上市公司將面臨虧損

1對於近期鋰價回落,近期華東一位貿易人士反饋稱,「綜合上下游各方預期來看,猜測跌到12萬、10萬和8萬的都有,判斷10萬元出頭的羣體相對較多。」在12家樣本公司中,7家公司當期單噸成本高於10萬元,佔比58%;成本低於10萬元的,只有三家鹽湖提鋰企業,以及原料100%自給或者接近的鋰輝石、鋰雲母提鋰頭部公司,總數只有5家。相當於,如果碳酸鋰跌至10萬元,約有六成左右的鋰鹽上市公司將面臨虧損,並可能引發繼今年4月、9月以來的再次集中減產。(21財經)

4. American旗下Falchani鋰礦項目環境許可研究報告上交

據外媒報道,鋰礦商American Lithium周二表示,為其在祕魯南部的Falchani鋰礦項目提交了一份早期環境許可研究報告,預計未來幾個月將獲批,這可能有助於快速獲得項目建設許可,概略的環境影響評估已經允許在整個項目中鑽探多達420個平台。上個月,American Lithium將對該項目的預估從2019年上調了476%,稱該項目可擁有553萬噸碳酸理當量。項目建設可能在明年或2025年開始。

5. 中國有色金屬工業協會段德炳:我國已經建立起完全擁有自主知識產權的硅、鋰產業技術體系

11月29日,2023年中國新能源·新材料產業大會召開。中國有色金屬工業協會副會長兼祕書長段德炳表示,近年來,在新能源產業蓬勃發展的過程中,與之相關的有色金屬材料,也得到快速發展,尤其是以硅和鋰為代表的新能源金屬品種,受到了市場前所未有的重視,取得了實實在在的發展成效。當前,我國已經建立起完全擁有自主知識產權的硅、鋰產業技術體系。新建硅產能裝備已全部實現國產化,部分裝置大型化引領全球;晶硅產品質量大幅提升,能耗顯著下降,不僅大幅降低了光伏發電成本,也為產業綠色低碳發展做出了積極貢獻。(上證報)

6. 中國外運:子公司外運華中成為碳酸鋰期貨指定交割倉庫

中國外運公告,2023年10月,根據業務需要,中國外運股份有限公司下屬全資子公司中國外運華中有限公司向廣州期貨交易所申請碳酸鋰期貨指定交割倉庫。根據廣期所的相關要求,需由公司就上述申請事項出具《擔保函》,2023年11月27日,外運華中已經獲得廣期所的同意,成為碳酸鋰期貨指定交割倉庫,上述《擔保函》正式生效。

7. 藍科鋰業:放貨8000噸碳酸鋰

藍科鋰業放貨8000噸碳酸鋰,結算價格基準按照現在至12月25日均價來計算。根據拿貨量在結算價格基準上再進行統一折扣,其中500噸以上9折,400-500噸92折,300-400噸95折,200-300噸97折,200噸以下沒有折扣。(我的鋼鐵網)

【碳酸鋰期貨產業鏈一覽】

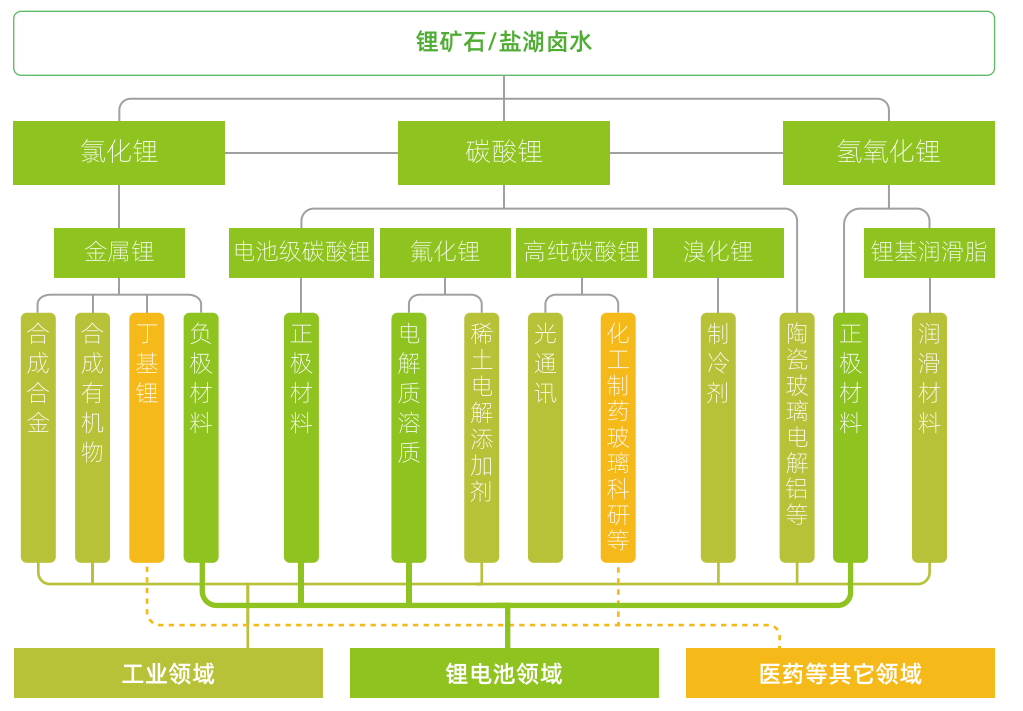

據廣期所報告,碳酸鋰在產業鏈中所處位置,大致可以由下圖所示:

在鋰產業鏈上游,鋰礦石或鹽湖滷水形式的鋰資源經提取後,在各環節分別經加工製得一次鋰鹽(如碳酸鋰、氫氧化鋰、氯化鋰)、二次/多次鋰鹽(如氟化鋰、溴化鋰)、金屬鋰等多種形式產品。

碳酸鋰產業鏈中游主要是對由鹽湖滷水或鋰礦石生產的初級碳酸鋰產品進行再加工,進而生產電池級碳酸鋰及其他鋰產品。目前,由於初級碳酸鋰再加工的技術已十分成熟,鋰礦冶煉企業基本上均能完成由鋰礦生產電池級碳酸鋰的全過程。鹽湖提鋰企業由於提純技術、成本考量等原因大多產品為工業級碳酸鋰,下游正極材料企業則會根據產品需要,委託加工企業進行提純除雜。

在產業鏈下游,碳酸鋰主要用於製造鋰電池的正極材料,還可用於電解質溶質、玻璃、陶瓷、空調製冷劑、稀土電解添加劑等多種產品。

【碳酸鋰生產特徵】

據廣期所報告,

1. 碳酸鋰生產周期有一定季節性:1至2月由於青海鹽湖結冰、企業例行裝備檢修、春節放假等因素,國內鹽湖產量普遍下降30—40%。3月後隨着氣溫升高,碳酸鋰產量迅速回升,直到6月開工率達到頂峯。7月後由於夏季高溫限電限產,碳酸鋰產量小幅下降,但仍保持較高產量直到12月。

2. 碳酸鋰產量提升周期較長:鋰資源原材料的勘探開發是碳酸鋰產能提升的基礎,新礦山和新鹽湖的開發需要經歷以下五個步驟:勘探、可研、採礦權審批、生產工廠建設、產能爬坡。前三個步驟為前期準備階段,不同資源類型、不同國家的審批流程區別較大,時間較為不確定。一般而言,新建鋰輝石、鋰雲母冶煉工廠需要2至3年左右,產能爬坡至滿產又需要1至2年左右;新建鹽湖提鋰工廠整個過程則需要5至7年。相比之下,碳酸鋰下游正極材料企業擴產最短僅需6—10個月。

【碳酸鋰期貨價格影響因素】

據廣期所報告,碳酸鋰價格影響因素可從供給、需求、成本等多個角度進行探討。

1. 供給:包括原料供應、產能利用率及新增產能釋放、碳酸鋰進口量、庫存情況等四個方面

原料供應:鋰輝石、鋰雲母及滷水等原料供給是否充足是碳酸鋰供給的主要影響因素,其變化將直接影響碳酸鋰的生產。我國鋰輝石多為進口,主要影響因素包括海外鋰礦企業產能釋放速度及疫情等影響進口的因素等。

產能利用率及新增產能釋放:國內碳酸鋰企業新建產能投產、產能利用率(如檢修、限電限產影響等)對碳酸鋰的價格造成影響。當產能集中釋放時,碳酸鋰市場供給大幅增長,足以滿足下游需求,碳酸鋰價格傾向於下跌。

碳酸鋰進口量:現階段我國仍需依賴進口滿足碳酸鋰部分需求,故碳酸鋰進口量的變化會影響碳酸鋰供給。碳酸鋰進口量主要受疫情通關、海外假期等因素影響。

庫存情況:上下游企業通過調節庫存情況,調控碳酸鋰現貨市場流通量,從而影響碳酸鋰價格。

2. 需求:包括政策驅動和市場驅動兩方面

政策驅動:國家為了促進節能減排、推動綠色經濟,不斷頒佈新政策支持汽車產業的電動化轉型,激勵新能源汽車市場的發展。過去支持政策以補貼政策為代表,近幾年主要政策有「雙積分」政策和「綠牌」政策。

市場驅動:目前我國新能源汽車產業已進入市場驅動的新階段。補貼對新能源汽車消費的促進作用正逐步消退,個人出於市場動機的購車比例已上升至接近75%。這一轉變主要源於新能源電池技術提高及新能源汽車成本下降兩大因素。

3. 成本:碳酸鋰的成本主要包含採礦成本和加工成本

其中採礦成本與上游鋰資源的類型、品位以及所採用的採礦技術等有關。一般來說,提鋰成本從高到低依次排序為:鋰輝石、鋰雲母、國內鹽湖、南美鹽湖。國內外相比而言,南美的鹽湖資源、澳大利亞的鋰輝石資源等國外鋰資源品位普遍優於國內,故我國鋰資源開採成本相對較高。

【碳酸鋰現貨市場概況】

富寶鋰電網發布數據顯示,今日富寶碳酸鋰指數報112000元/噸,下跌3666元/噸,電池級碳酸鋰報117000元/噸,下跌3500元/噸;工業級碳酸鋰(綜合)報106000元/噸,下跌4000元/噸。氫氧化鋰指數報119000元/噸,下跌2000元/噸。鋰輝石(非洲 SC 5%)報840美元/噸,持平;鋰輝石(中國 CIF 6%)報1775美元/噸,下跌25美元/噸;鋰輝石指數(5%≤ Li2O <6%)報10025元/噸,持平;鋰雲母指數(2%≤ Li2O <4%)報3750元/噸,下跌150元/噸;磷鋰鋁石(7%≤ Li2O <8%)報13100元/噸,持平;富鋰鋁電解質指數(1.5%≤Li2O<5%)報3860元/噸,持平;主力基差為-500,較昨日下跌500元/噸。

【碳酸鋰期貨市場概況】

截至11月30日15點收盤,廣期所碳酸鋰期貨合約全線下跌。其中主力合約LC2401跌幅為5.81%,報106200元/噸,持倉量今日增加5083手至14.5萬手。

【機構持倉龍虎榜】

前20席期貨公司持倉數據顯示:碳酸鋰期貨主力合約今日淨持倉-19571手,處於淨空頭狀態,較前一交易日的-20911手有所減少。前20席多頭增持3931手,前20席空頭增持1741手。值得注意的是,位列前五多空共減倉66手,其中多頭減倉297手,空頭增倉231手。

【機構研報對於碳酸鋰期貨的深度解讀】

國泰君安期貨:需求整體依舊偏弱,預計碳酸鋰價格下方空間有限(中性)

據鋼聯消息,由於鋰鹽價格持續下跌,部分澳洲、巴西鋰輝石精礦臨單報價已以國內現貨價格進行出售。港口尼日利亞等地的鋰輝石貿易商普遍無法接受當前價格,但又看跌後市,心態較為搖擺。鋰輝石精礦CIF報價今日再度下調至1775美元/噸,摺合成碳酸鋰成本為14.4萬元/噸。近期鋰輝石報價加速下移,成本支撐愈發鬆動。需求整體依舊偏弱,尤其是海外新能源車終端,消費者熱情大幅退坡,而成本端礦石價格下行疊加美元貶值,成本支撐愈發鬆動。當前基本面偏弱,但是遠月價格預計相對堅挺,在跨期套利約束下,預計碳酸鋰價格下方空間有限。

上海中期期貨:當前價位已經使礦石提鋰難有利潤空間,關注後續是否有企業減停產動作 (看空)

國內供應端,此前停產或檢修的部分鋰鹽企業於11月上旬逐漸恢復至正常生產,疊加智利10月出口至國內碳酸鋰增量,預計11月份國內碳酸鋰供應增量。據SMM消息,某鹽湖大廠放貨消息塵埃落定,計劃將放貨8000噸碳酸鋰。成本端,海外部分鋰礦逐漸由Q-1調整為M+1等結算方式,外購鋰礦的鋰鹽企業成本有邊際趨降的跡象;當前價位已經使礦石提鋰難有利潤空間,關注後續是否有企業減停產動作。需求端,下游電池廠和新能源車都有較高的庫存,對碳酸鋰需求疲軟,隨着供應增加,碳酸鋰庫存不斷累積近期在碳酸鋰價格連續下跌之下,下游廠家減少原料採購,市場成交冷清,觀望氛圍濃厚。整體來看,目前供應充足,需求邊際走弱,基本面過剩對價格下行的指引力量未改,預計下跌空間仍存。

光大期貨:臨近倉單註冊,潛在問題或成為後市一定阻力(看空)

現貨市場來看,近期大廠有放貨動作,但目前來看下游和貿易商普遍接貨意願偏弱。基本面整體變化不大,生產端邊際小幅走弱,但整體資源供應充足,需求維持弱勢,且市場普遍對12月也仍有悲觀預期。庫存方面來看,整體庫存量按月延續增加,下游庫存有所消化,但購貨/備貨意願或進一步降低。昨日碳酸鋰期貨結構由B轉C,01-07價差至-1750元/噸,除了資金因素外,或是受接貨意願較差,且未來預期仍有更多現貨擬流向市場,疊加終端放緩的預期逐步兌現,市場對近期的行情更加悲觀,但臨近倉單註冊,潛在問題或成為後市一定阻力。

華泰期貨:盤面會受到資金及宏觀情緒等影響,建議區間操作為主(中性)

綜合來看,價格下跌周期,電池廠產品庫存壓制,後續排產有所降低,且四季度下游正極材料及電池排產主要對於一季度終端消費,一季度新能源汽車及儲能消費均處於淡季,因此消費端支撐減弱。新能源汽車競爭激烈,降本壓價行為持續,疊加長期供應寬鬆,供應端壓力較大,行業競爭壓力增加,對於自有礦生產企業及礦端貿易企業,可擇機在盤面進行賣出套保。對於投機者,從短期交易來看,目前期貨價格寬度震盪,但盤面會受到資金及宏觀情緒等影響,可能出現較大幅度震盪,建議區間操作為主。

廣州期貨:後市期價震盪中樞或進一步下行但跌勢或相對趨緩,建議思路維持逢高空

當時鹽湖企業宣佈出貨計劃,現貨市場有散單低價拋售,期貨價格大跌,與近期消息面情形存在相似之處。參考歷史行情,近遠月差還是有一定的向均值修復的傾向,由於未來供應存在增量,後續資金完成移倉換月後,碳酸鋰品種或仍維持遠月貼水結構。鋰價大幅下跌後,下游需求雖然維持疲軟,但詢價積極性增強,後市期價震盪中樞或進一步下行但跌勢或相對趨緩,建議思路維持逢高空。

【未來關注的風險因素】

1. 節前補庫情況;

2. 礦端到港情況;

3. 企業開工情況;

4. 原料供應穩定情況;

5. 新能源汽車產銷情況;

6. 鋰礦項目投產情況等。