FX168財經報社(北美)訊 周六(6月15日),《商業內幕》報道稱,過去十年來,生成人工智能(AI)的快速發展震撼了華爾街最成功的科技交易之一。

軟件股以高利潤率和輕資產商業模式而聞名,自 2014 年以來,其表現一直優於資產密集型、利潤較低的硬件股。#AI熱潮#

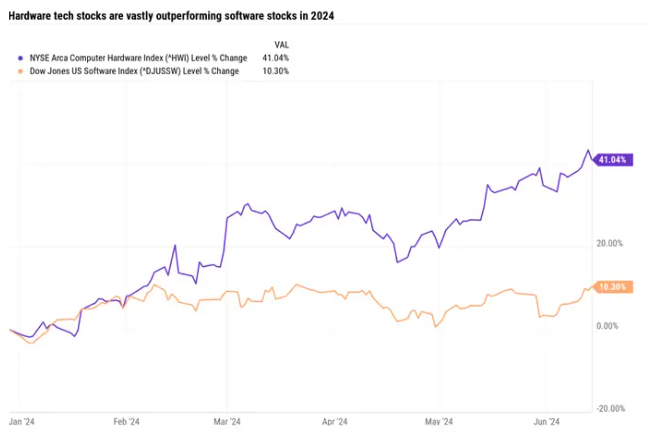

紐約證券交易所 Arca 計算機硬件指數在過去 10 年裏上漲了 312%,而道瓊斯美國軟件指數同期上漲了 576%。

但今年這種情況發生了逆轉,因為各家公司競相從Nvidia、AMD、Super Micro Computer、Broadcom和戴爾等硬件供應商那裏購買支持 AI 的 GPU 芯片。

今年迄今,硬件科技股的表現比軟件科技股高出 30 個百分點。

(圖源:商業內幕)

MongoDB、Salesforce、Snowflake和Workday等軟件股今年遭遇重創,因為它們的盈利結果未能讓投資者相信人工智能帶來的利潤即將到來。

作為一家軟件公司,很難將人工智能貨幣化

貝爾德董事總經理兼技術策略師泰德·莫頓森 (Ted Mortonson) 表示,目前的動態反映出這樣一個事實:軟件公司難以將人工智能貨幣化,而硬件公司卻業務蓬勃發展。

莫頓森本周告訴《商業內幕》:「GenAI 周期是基礎設施,全是基礎設施。雲計算巨頭今年的支出已達 2000 億美元,數據中心支出增長了 50%。這就是 Gen AI 的馬力,或者說引擎。」

莫頓森表示,儘管人們花費了數千億美元購買昂貴的 GPU 來開發大型語言模型,但很少有應用程序能夠為軟件公司及其客戶帶來可觀的投資回報。

「財富 500 強中有 30% 已經轉向雲端。其中 10% 具備人工智能能力。因此,我們距離軟件和可接受的投資回報率還有很長的路要走。這就是為什麼你沒有在軟件中看到它。投資資本沒有回報,因為沒有應用程序。所以,你正在製造汽車和引擎,但軟件中沒有乘客,」莫頓森說。

莫頓森解釋說,企業要充分利用生成式人工智能技術,面臨的一個關鍵挑戰是需要以生成式人工智能能夠理解的格式來組織和構建數據。

這個過程至少需要 15 個月,而且根據 Mortonson 最近與專注於軟件的技術高管的對話,他們中很少有人已經開始這個過程。

「這要到 2025 年底或 2026 年纔會實現。現在還不是時候。這根本就是無用的東西,」莫頓森說。

IT 預算緊張

由於客戶將支出重點從軟件轉向 GPU 硬件,軟件公司也面臨着 IT 預算緊張的問題。

Blue Chip Daily 策略師 Larry Tentarelli 告訴《商業內幕》:「大型企業意識到人工智能是一項‘必須正確對待’的事業,因此目前它們過度重視半導體和硬件支出,而忽視了軟件支出。我們預計這種情況在可預見的未來還會持續下去。」

「每個人都在仔細審查 SaaS 方面,因為目前 IT 預算非常緊張,」莫頓森說。

莫頓森表示,這種動態意味着到 2025 年,硬件股的表現將繼續優於軟件股。

「我們正處於一個小型炒作周期。這是底線,直到我們能夠調整基礎設施、降低成本,並且應用程序設計為在下一代架構上運行。在這一切發生並且數據遷移之前,企業軟件 GenAI 不會實現,」莫頓森說。「對於 GenAI 軟件來說,這是本末倒置。根本沒有應用程序。」

因《大空頭》而出名的史蒂夫艾斯曼本周告訴 CNBC,他也預計硬件股將繼續優於軟件股。

「一些軟件公司(不是全部,但有一部分)圍繞其業務建立的護城河不會那麼高。你可以說硬件的重新估價將繼續,而軟件的某些部分將脫軌,」艾斯曼說。