炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:IPO日報

近日,廈門吉宏科技股份有限公司(下稱「吉宏股份」)向港交所提交上市申請書,聯席保薦人為中國國際金融香港證券有限公司及招銀國際孖展有限公司。這也是繼公司於2024年2月遞表失效後的再一次申請。

IPO日報發現,吉宏股份是一家A股上市公司,且近年來孖展力度不小。反觀其財務數據,公司的賬面貨幣資金較為充裕,資產負債率並不算高。2016年上市以來,除了2021年,公司一直在派息,且派息金額近年來明顯增長。

8月中旬,吉宏股份還披露了今年上半年業績報告。數據顯示,吉宏股份上半年營業收入按年下降21.97%,扣非淨利潤按年下降64.18%。

在業績下滑之際,此番衝擊港股市場,看似不缺錢的吉宏股份意圖何在?

來源:張力

業績大降

招股書顯示,吉宏股份成立於2003年,2016年7月12日在深交所主板上市,股票代碼002803.SZ。

作為一家擁有跨境社交電商業務、紙製快消品包裝業務的雙輪驅動企業,自成立以來,吉宏股份致力於為快消品企業客戶提供一站式紙製包裝解決方案,其後於2017年將業務拓展至跨境社交電商業務,併成為公司的主要收入來源。

根據灼識諮詢的資料,按於2023年在亞洲從事社交媒體電商業務產生的收入計,吉宏股份作為一家以亞洲市場為戰略重點的跨境社交電商公司,在中國B2C出口電商公司中排名第二,市場份額為2.3%。另外根據灼識諮詢的資料,吉宏股份作為中國內地紙製快消品包裝公司,按收入計,於2023年在中國內地紙製快消品銷售包裝公司中排名第一,市場份額為1.2%。

財務數據方面,2021年至2023年及2024年前三個月(下稱「報告期」),吉宏股份的收入分別為51.78億元、53.76億元、66.95億元、13.24億元,淨利潤分別達到2.09億元、1.72億元、3.32億元及3954.5萬元。

近三年內,公司收入穩定增長,但淨利潤有所波動。

然而到了2024年,公司業績出現明顯下滑,且預計全年淨利潤大幅減少。

吉宏股份半年報顯示,2024年上半年,公司營業收入約24.53億元,按年減少21.97%;歸屬於上市公司股東的淨利潤約7236萬元,按年減少61.8%。

對此,吉宏股份表示,預計2024年公司淨利潤將大幅下降,主要由於公司社交電商業務及紙質包裝業務的收益預計均將減少。

其中,跨境社交電商業務收益下降的主要原因在於,2024年1-6月,部分地區外匯匯率波動、外幣貶值導致市場競爭加劇,每筆訂單平均售價降低;此外,公司最近調整了戰略資源分配,在滲透率較低的地方實施銷售擴張,減少廣告成本投入,導致簽收訂單數量下滑。

銷售費用激增

公司業績有所波動,或許與公司的業務結構也有關聯。

目前,公司收入主要來自跨境社交電商業務和紙質包裝業務。

報告期內,公司跨境社交電商業務收入佔比分別為54.7%、57.8%、63.6%、54.8%,紙質包裝業務收入佔比分別為40.3%、36.9%、31.3%、41.4%。

可以看出,跨境社交電商業務收入佔比逐年增長,而紙質包裝業務收入佔比逐年下滑。

相比之下,跨境社交電商業務的毛利率遠高於紙質包裝業務。報告期內,跨境社交電商業務的毛利率約60%左右,而紙質包裝業務的毛利率不超過20%。

隨着跨境社交電商業務收入佔比的增長,公司整體毛利率也逐年攀升,2021—2023年分別為38.39%、40.69%、46.66%。

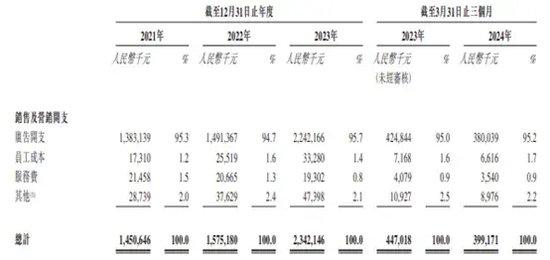

但與此同時,公司的銷售費用也大幅提升。而公司的銷售費用主要為跨境社交電商業務在社交媒體平台上投放的廣告開支。

報告期內,公司的銷售費用分別為14.51億元、15.75億元、23.42億元、3.99億元,佔收入的比重分別為28.0%、29.3%、35.0%、30.1%。

這意味着,隨着跨境社交電商業務收入的增長,公司銷售費用率也顯著提高。

吉宏股份表示,能否及時應對消費者偏好的能力可能會影響到其跨境社交電商業務廣告支出的成效,同時可能會影響其吸引及維護企業客戶的能力以及業務盈利能力,進而可能會影響公司的業務、財務狀況及經營業績。於可預見的未來,社交媒體平台仍將是其營銷及推廣的主要方式。

從地區市場分佈來看,2023年,東北亞市場(包括日本、韓國、中國台灣及中國香港地區)已經逐年取代中國內地市場,成為公司的最主要市場。

二次上市

公司為何要在港股二次上市?

從孖展情況來看,2016年上市時,公司首發募集資金合計1.85億元;2019年,公司進行了一次定向增發,募集資金合計5.16億元。兩次累計孖展約7億元。

2023年,公司曾計劃發行8.02億元的可轉債,後董事會取消了該方案。

截至2024年6月末,公司的賬面貨幣資金為6.98億元,資產負債率為30.16%,並不算高。

需要指出的是,2016年上市以來,除了2021年,公司一直在派息,且派息金額近年來明顯增長。

2016年—2020年,公司分別進行現金派息1392萬元、1482萬元、9860萬元、2225萬元、3754萬元。2022年—2023年,公司分別進行現金派息9952萬元、21250萬元。

可以看出,公司或許並不缺錢。那麼公司選擇港股二次上市的目的是什麼?

除大額現金派息外,在此前股價大漲期間,實控人莊浩及其家族還進行了多次減持套現。

IPO前,吉宏股份由莊浩持股18.1%,莊澍持股9.0%,賀靜穎持股1.7%,張和平持股1.6%,西藏永悅持股1.4%,陸它山持股0.2%。上述股東為一致行動人,構成單一最大股東團體,合共持股約32.1%。莊浩、莊澍、張和平及陸它山均為公司董事。莊浩為張和平的配偶及莊澍的姐姐,賀靜穎為莊澍的配偶。

2017年,彼時專營紙製包裝產品的吉宏股份,抓住移動互聯網發展帶來的跨境電商商機,將業務拓展至跨境社交電商。2018年,吉宏股份又在電商業務基礎上新增精準推送廣告的營銷業務。

兩次跨界的效果顯而易見,公司的收入從2016年的5.7億元,一下猛增至2018年的22.69億元。嚐到了甜頭的吉宏股份在跨界道路上越走越遠。

據悉,吉宏股份還曾切入區塊鏈技術應用領域、跨界收購白酒資產、入股電子煙行業有關公司,以及參與設立股權投資基金,專注投資早中期元宇宙產業鏈相關未上市公司,包括但不限於VR/AR應用領域企業、虛擬數字人製作企業、數字藏品發行/交易平台等。此外,公司還曾表示將繼續投入IT研發資源深耕ChatGPT技術。

2020年9月,公司股價一度漲至46.74元(前復權)。

也因如此,吉宏股份曾多次被深交所發布關注函及問詢函要求說明是否存在配合市場炒作、「蹭熱點」的行為。

但讓人在意的是,據不完全統計,2018年以來,吉宏股份實控人、董監高及相關股東在二級市場累計套現近25億元,莊浩家族套現近10億元。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:楊紅卜